Қаржы жүйесі: құрылымы, буындары және мемлекеттік бюджеттің функциялары мен салық есебі

" Қаржы жүйесінің" ұғымы қаржы ұғымының одан әрі дамуы және нақтылана түсуі болып табылады.

Елдің біртұтас қаржы жүйесі тиісті ақша қорлары құрылып, пайдаланылатын қатынастардың, сонымен бірге бұл қатынастарды ұйымдастыратын органдардың жиынтығын қамтиды. Қаржы жүйесінің ұғымы кейде тар мағынада, тек мемлекетт қаржы мекемелерінің жиынтығы ретінде қолданылады, бұл жеткіліксіз.

Сонымен бірге жалпы институционалдық тұрғыдан алғанда қаржы жүйесі бұл қаржы мекемелерінің жиынтығы, ал экономикалық тұрғыдан - ол мемлекетте іс-әрекет ететін бір-бірімен өзара байланысты қаржы қатынастарының жиынтығы екенін естен шығармаған жөн.

Өзінің тарихи дамуында қаржы жүйесі ұзақ эволюциядан етті. Қаржы қатынастарының пайда болуы кезінде қаржы жүйесі, жалпыға мәлім, әдетте, тек бір ғана буынмен - мемлекеттік бюджетпен шектелді. Классикалық капитализм жағдайында батыстың көптеген өркениетті елдерінің, соның ішінде бұрынғы КСРО-ның қаржы жүйесін екі негізгі буын - мемлекеттік бюджет пен жергілікті қаржылар құрады. Олар ақша қорларын қалыптастыруға мүмкіндік берді, бұл буындардың көмегімен мемлекет өзінің саяси және экономикалық функцияларын орындап отырдың.

Қаржы жүйесі терминінің жоғарыда келтірілген анықтамасында қаржының мәнділік сипаттамасын, оның қоғамдық-экономикалық процестегі орнын негіздей отырып, қаржы жүйесін сыныптаудың қағидалы үлгісі қойылған. Осы критерийге сәйкес қаржы жүйесі мынадай үш бөлікгі қамтиды:

1) қаржы қатынастарының жиынтығы;

2) ақша қорларының жиынтығы;

3) басқарудың қаржы аппараты.

Ақша қорларының қозғалысына байланысты мемлекет, шаруашылық жүргізуші субъектілер, салалар, аймақтар және жеке азаматтар арасында пайда болатын экономикалық, ақша қатынастарының жиынтығы қаржы қатынастарын құрайды.

Қаржы қатынастары негізінен мына екі сфераны қамтиды:

1) мемлекеттік бюджетке жинақталатын мемлекеттің орталықтандырылған ақша қорларын қалыптастырып, пайдаланумен байланысты болатын экономикалық ақша қатынастары;

2) кәсіпорындардың орталықтандырылмаған ақша қорларының толық айналымын ортақтастыратын экономикалық ақша қатынастары.

Қаржы қатынастары өзінің экономикалық табиғаты жөнінен бөлгіштік қатынастар болып табылады, оның үстінс қүнды бөлу ең алдымен субъектілер бойынша жүзеге асырылады. Сондықтан қоғамдық өндірістегі субъектілердің ролі қаржы қатынастары жіктемесінің алғашқы объективті белгісі ретінде көрінеді.

Қаржы қатынастарының буындарына тон болып келетін тиісті орталықтандырылған және орталықтандырылмаған ақша қорларының жиынтығы қаржы жүйесінің екінші бөлігін құрайды.

Қаржының материалдық мазмұны өзінің көрінісін қаржы ресурстарын қалыптастырып, пайдалануда табады, бұл ресурстар бюджет, мемлекеттік және мемлекеттік емес әлеуметтік сақтандыру және қамсыздандыру, амортизация, айналым қаражаттары, тұтыну, резерв және басқа көптеген ақша қорларын кіріктіреді. Бір қорлар едәуір дәрежеде, біреулері аз дәрежеде орталықтандырылған, бір қорлар үнемі жұмсалады (тұтыну қоры), басқалары уақытша сақталады (резервтік капитал), үшіншісі қорланады (амортизациялық аударымдар) .

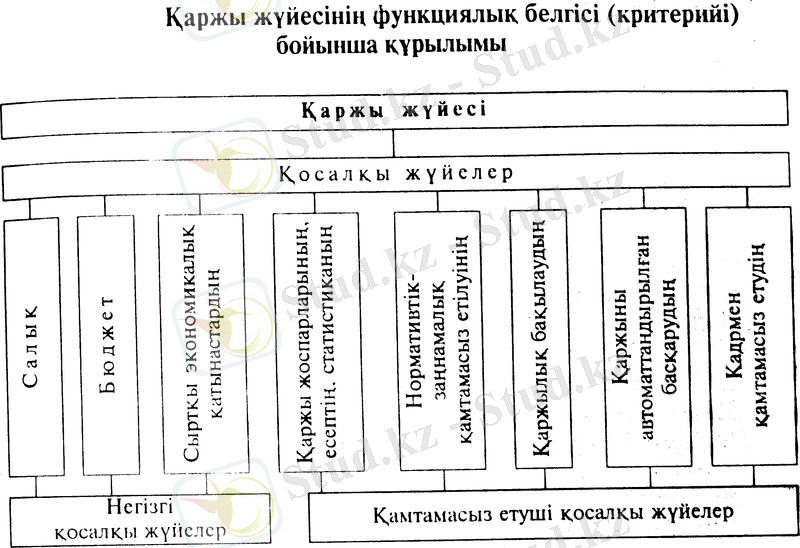

Қаржы жүйесі интеграциялық тұрпатты жүйе болып табылады, оған кіретін элементтердің (қосалқы жүйелердің) тығыз байланысымен жәнс оның қосалқы жүйелерінің бірде-бірі өзінше өмір сүре алмайтындығымен сипатталады: қаржы бір жағынан, өндірістік қатынастардың бір бөлігін білдіреді және осы қатынастар жүйесінің элементі болып келеді, екінші жағынан, өзінің функциялық өзіндік ерекшелігі бар өзара байланысты элементтерден тұратын жүйе болып табылалы. Функциялық сыныптауға сәйкес қаржыларда функциялық қосалқы жүйелер ретінде мыналарды айтуға болады: салық, бюджет, сыртқы экономикалық, қаржылық жоспарлаудың (болжаудың), каржылық бақылаудың және басқа қосалқы жүйелері

Каржылық жүйесін сыныптаудың функциялық критерийінен басқа қаржы субъектілерінің (қаржы қатынастарындағы қатысушылардыңа) белгісі бойынша сыныптау қолданылады, бұл қаржы жүйесін сфералар мен буындар бойынша: мемлекетін қаржысына хашылық жүргізуші субъектілердің қаржысына халықтан (үй шаруашылығының) қаржысына шектеуге мүмкіндік береді

Буындардың сипаттамасының матасылған қатары ретінде жоғары элементтері болады: қаржы қатынастары, қаржы қорлары, басқарушы аппарат. Жүйелеудін мұндай қасиеті қаржы жүйесіне интеграциялық сипат береді.

Қаржы жүйесін құрайтын жеке элементтердің орны мен рөлі бірдей емес Бастақы (басты) элемент жүйенің басқа элемент жүйесінің басқа элементтерінің арасында алдыңғы орында алады, өйткені жүйе элементтері мен буындардың өзара байланысындағы оның рөлі айқындаушы болып табылады. Бұл - бірінші кезекге мемлекетпк бюджеттен көрінетін мемлекеттің қаржысы.

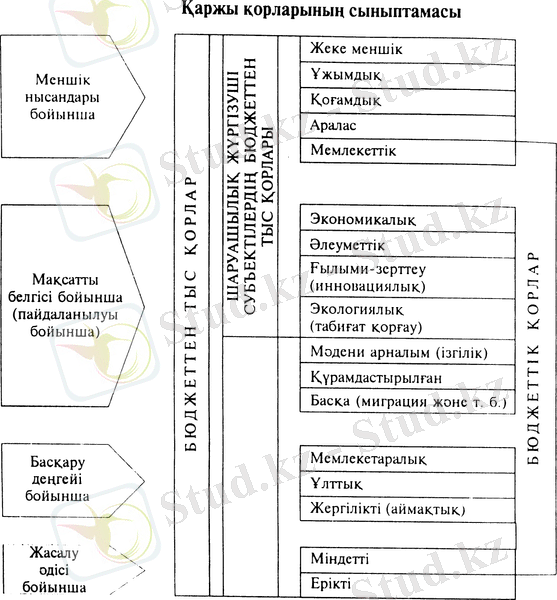

Мемлекетттің қаржысы - қоғамдық өнімнің құнын және ұлттық байлықтың бір бөлігін белу және қайта бөлу туралы, мемлекет пен оның шаруашылық субъектілерінің қарамағына қаржы ресурстарын қалыптастырумен және мемлекеггің каражаттарын шардың жұмыс істеуімен байланысты шығындарға акша қатынастары. Мемлекеттің қаржысы өзіне мемлекеттік бюджетті мемлекеттік бюджеттен тыс қорларды, мемлекеттік кредитті кіріктіреді.

Мемлекеттік бюджет - экономиканы, әлеуметтік-медени мұқтаждарды, қорғаныс пен мемлекеттік басқарудың мұқтаждарын қаржыландыруға арналған елдің орталықтандырылған қорын жасаумен және пайдаланумен байланысты ұлттық табысты бұзду және қайта бөлу туралы мемлекеттің заңи және жеке тұлғалармен пайда болатын ақша қатынастарымен көрінетін экономикалық категория мемлекеттік бюджет орталық (Қазақстанда - Республикалық) және жергілікті бюджеттерді (облыстардың, қалалардың, аудандардың бюджсттерін) кіріктіреді.

Мемлекеттік бюджеттен тыс қорлар - қорлардың ұйымдық дербестігі негізінде кешенді пайдаланылатын бірқатар қоғамдық қажеттіліктерді қаржыландыру үшін тартылатын қаржы ресурстарын кайта белу мен паийдаланудың айрықшалықты нысаны.

Қалыптасу көздері:

а) арнаулы мақсатты салықтар, қарыздар;

ә) бюджеттен берілетін субсидиялар;

б) қосымша табыстар мен үнемделген қаржы ресурстары;

в) ерікті жарналар және қайырмалдықтар.

Бюджеттен тыс қорлар толық көлемде ресурстарды мақсатты пайдалануды және аса маңызды әлеуметтік шараларды дер кезінде қаржыландыруды кепілдендіреді; олар қаржылық қиыншылықтар жағдайыңда мемлекеттік билік органдары иек артатын қаржы резерві рөлін орындайды.

Мемлекеттік кредит - мемлекеттік билік органдарының қарамағына уақытша бос ақша қаражаттарын жұмылдырумен байланысты мемлекеттің заңи және жеке тұлғалармен, соның ішінде шетелдіктермен және оларды мемлекеттің шығыстарын қаржыландыруға пайдаланумен байланысты пайда болатын кредит қатынастарының жиынтығы.

Қаржы жүйесіне жиі сақтандыруды да жатқызады, бірақ көптеген ғалымдар оны дербес, бірақ қаржымен өзара іс-әрекет ететін категория деп есептейді.

Сақтандыру - шаруашылық жүргізуші субъектілерге келтірілген мүмкін болған зиянды немесе болған сақтық жағдайларының салдарына байланысты отбасыларының кірістеріндегі ысыраптарды өтеуге арналған ақша жарналары есебінен мақсатты сақтық қорларын құру туралы оның қатысушылары арасындағы тұйық қайта бөлгіштік қатынастардың жиынтығы.

Сақтандыру - айрықшалықты, өзінің буындары бар сфера: әлеуметтік сақтандыру (барлық әдістер), жалпы сақтандыру, өмірді сақтандыру, жауапкершілікті сақтандыру, кәсіпкерлік тәуекелдерді сақтандыру және т. б.

Материалдық өндіріс сферасының шаруашылық жүргізуші субъектілерінің қаржысы қаржылардың негізін құрайды, материалдық өндірісте нақтылы өнім - қоғамның қаржы ресустарының негізгі көзі жасалынатындықтан ол қаржы жүйесінің бастапқы сферасы болып табылады.

Шаруашылық жүргізуші субъектілер қаржысының құрамына мыналар кіреді:

1. Материалдық өндірістік барлық кәсіпорындары және нарықтық экономика жағдайында өзінің қызметін коммерциялық есеп негізінде жүзеге асыратын өндірістік емес сфераның бір бөлігінің қаржысы. Коммерциялық есеп - шаруашылықты жүргізу әдісі, оның мақсаты рентабелділік деңгейде шаруашылық жүргізуді жалғастыруға жеткілікті ең аз шығындармен ең көп табыс алу болып табылады.

2. Коммерциялық емес сфераның қаржысы. Коммерциялық емес қызмет белгілі бір табыс алуды мақсат етпейді. Бұл сфераны қаржыландыру үінін пайдаланылатын қаржы ресурстары 9-тарауда қаралған.

Қаржы жүйесіндегі өндірістік емес сфера қаржысының орны мен рөлі оның ұлттық табысты бөлу және пайдалану жөніндегі байланысымен айқындалады. Бұл сферадағы қаржы қатынастары оның бастапқы құрылымдарында және олардың арасында, қаржы жүйесінің басқа буындарының, өзге экономикалық жүйелердің: бағалардың, кредиттің және басқа буындардың арасында пайда болады.

Бұл қосалқы жүйеде қаржы қатынастары түрлі мақсатты сипаттағы сан алуан ақша қорларын қалыптастыру арқылы одан әрі тұтыну мақсатында құнды қайта бөлудің каналдары бойынша жасалынған құнның қозғалысына қызмет көрсетеді.

Қоғамдық бірлестік - азаматтар мүдделерінің бірлігі негізінде біріккен олардың өз еркімен кәңіл білдіруі нәтижесінде пайда болған ерікті құрылым.

Қоғамдық ұйымдар қаржысының экономикалық мазмұны өзіне

ақша қатынастарының мынадай түрлері мен топтарын кіріктіреді:

түрлі жарналар төлеумен, материалдық көмек көрсетумен және

басқалармен байланысты қоғамдық ұйымдар мен олардың мүшелері

арасындағы ақша қатынастары;

қоғамдық ұйымдардың қорларына аударылуы мүмкін ерікті қайырмалдықпен байланысты кәсіпорындармен және мекемелермен қоғамдық ұйымдардың ақша қатынастары;

мақсатты ақша қорларын қалыптастыру мен пайдалану жөніндегі қоғамдық ұйымдардың ақша қатынастары;

қоғамдық ұйымдардың жоғарғы және төменгі құрылымдары арасындағы ақша қатынастары;

қоғамдық ұйымдар мен оған бағанышты өндірістік құрылымдар арасындағы ақша қатынастары.

Коммерциялық емес мекемелердің қаржьі-шаруашылық қызметі қаржы ресурстарын пайдаланудың үш әдісін үйлестіреді: өзін-өзі өтеушілік, сметалық қаржыландыру және шаруашылықты жүргізудің шаруашылық есеп әдісі.

Халықтың (үй шаруашлығынын) қаржысы қаржы жүйесінің ерекше бөлігі болып табылады. Халық (азаматтар) өзінің ақша қаражаттарымен жалпы мемлекеттік қаржы жүйесімен және меншіктің барлық нысандарының шаруашылық жүргізуші субъектілерінің өндірістік және өндірістік емес сфералармен қарым-қатынас жасайды.

Мемлекеттік бюджеттің экономикалық мәні мен ролі

Қаржылық байланыстардың орасан зор ор алуандығында жеке ортақ ерекшеліктерімен көзге түсетін оқшауланған сфераларды бөліп көрсетуге болады. Мәселен, мемлекеттің шаруашылық жүргізуші субъектілермен және халықпен қалыптасатын қаржы қатынастары жалпы қоғамдық өнімді құндық бөлудің ерекше саласын құрайды жеке қоғамдық қажеттіліктерді қанағаттанды-руға арналған орталықтандырылған ақша қорын қалыптастырумен және пайдаланумен байланысты болады. Қаржы қатынастарының бұл жиынтығы "мемлекеттік бюджет" ұғымының экрномикалық мазмұнын құрайды. Демек, мемлекеттік бюджет мемлекеттің орталықтандырылған ақша қорын жасау және оны ұдайы өндіріс пен қоғамдық қажеттіліктерді қанағаттандыру мақсаттарына пайдалану жолымен қоғамдық өнімнің құнын бөлу және қайта бөлу процесінде мемлекет пен қоғамдық өндірістің басқа қатысушылары арасында пайда болатын экономикалық қатынастарды білдіреді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz