Бәсекелестік жағдайындағы Қазақстан Республикасындағы сақтандыру бизнесінің қалыптасуы мен даму перспективалары

Жоспар

Кіріспе

1 Сақтандыру бизнесін ұйымдастырудың теориялық-әдістемелік мәселелерінің негіздері

- Экономикалық категория ретінде сақтандыру

1. 2 Сақтандырудағы экономикалық қатынастарды дамытудың негізгі сатылары

2 Қазақстан Республикасындағы сақтандыру бизнесінің қалыптасу жағдайына талдау

2. 1 Сақтандыру секторының негізгі көрсеткіштері

2. 2 Сақтандыру ұйымдары активтерінің құрылымы

2. 3 «AMANAT INSURANCE» СК» АҚ-ның сақтандыру сыныптары

3 Бәсекелестік жағдайындағы сақтандыру бизнесін жетілдіру жолдары мен дамыту перспективасы

3. 1 Қазақстанның сақтандыру бизнесінің даму бағыттары

Қорытынды

Пайдаланылған әдебиеттер

КІРІСПЕ

Жұмыстың жалпы сипаттамасы. Аталған курстық жұмыс бәсекелестік жағдайындағы сақтандыру бизнесінің қалыптасу жағдайына талдау жасап, сонымен қатар экономиканың даму сатысына қарай жетілдіру жолдары мен даму бағыттарын айқындауға бағытталған.

Зерттеу тақырыбының өзектілігі. Қазіргі таңда сақтандыру қоғамның әлеуметтік-экономикалық тұрақтылығын қамтамасыз ету мақсатында рыноктық әдістермен экономиканы басқарудың негізгі құралы болып табылады. Сақтандыру механизмдерінің ерекшелігі тек қана кәсіпорындар мен азаматтардың мүлкін сақтау ғана емес, сонымен қатар мемлекеттің макроэкономикалық мәселелерін шешу секілді қызметтерді атқару болып табылады. Сондықтан, рыноктық шаруашылығы дамыған мемлекеттерде сақтандыру әлеуметтік-экономикалық мәселелерді шешудегі экономиканың стратегиялық секторы болып отыр. Қазақстанда жеке меншіктің дамуымен бірге сақтандырудың да рөлі өсуде, алайда отандық сақтандыру бизнесіңің халыққа және кәсіпкерлерге көрсетіп отырған сақтандыру қызметтерінің көлемі тар, тиімділігі аз болып отыр. Сақтандыру рыногындағы компаниялардың тұрақты дамуына қарамастан, отандық сақтандыру жүйесінің дамуы төменгі деңгейде қалуда. Оған дәлел сақтандыру сыйлықақыларының республикалық ЖІӨ-ге шаққандағы үлесі 2008 жылы 0, 8% құрап отыр. Дамыған мемлекеттерде бұл көрсеткіш 8-12% құрайды. Сол себепті апаттардың алдын алуға, халыққа әлеуметтік жәрдем көрсету бойынша елеулі мемлекеттік шығындар жұмсауға тура келуде. Сақтандыру бизнесі өзіндік ерекшелігімен ерекшеленеді. Қазіргі әлеуметтік-экономикалық жағдай халықаралық стандарттарға сай және қарқынды дамыған сақтандыру бизнесін дамытуды қамтамасыз ететін біртұтас сақтандыру жүйесін құруды талап етеді. Сақтандыру секторы қалыпты дамымай мемлекеттің тұрақты дамуы туралы айту қиын. Сақтандыру бизнесі рыногының жеткіліксіз дамуы сақтандыру компанияларына келетін капиталдың аздығынан болып отыр, ол өз кезегінде сақтандыруға деген ынталандырудың жетіспеушілігінен, соның ішінде өмірді сақтандыруға, халықтың отандық қаржы ұйымдарына деген сенімділігінің төмендігі, әсіресе ұзақ мерзімді салымдар жасауға көп халықтың сенбеуінде болып отыр. Сақтандыру рыногының дамымай қалғандығын және оның Қазақстандағы институционалдық аяқталмағандығы мемлекеттік мәселе болып отыр, егер осы мәселені мемлекет шешсе сақтандыру бизнесі рыногы экономикалық өсудің маңызды тұрақты факторы болар еді.

Отандық сақтандыру бизнесі рыногының дамуын тежеп отырған негізгі себептер тек сақтандыру бизнесін ұсыну тәжірибесінің жеткіліксіздігінде ғана емес, сонымен бірге халықтың өмір сүру деңгейінің төмендігі мен төлемқабілеті бар кәсіпорындардың санының аздығында болып отыр. Осы себептер сақтандыру бизнесінің потенциалын анықтап және құру механизмдерін жетілдіруге бағытталған және болашақтағы тенденцияларын қорытындылайтын зерттеулердің жоқтығынан болып отыр. Осы себептер тақырыптың өзектілігін ашады.

Тақырыптың ғылыми зерттелу дәрежесі. Қазіргі кезде қалыптасып отырған ұлттық экономикадағы ақша-қаражат жүйесінің салдарынан туындап отырған жағдайлар кезеңінде сақтандырудың жаңа рөлін жан- жақты зерттеу өте маңызды. Атап айту керек, У. Петти, А. Смит, Д. Рикардо, К. Маркс және т. б. ғұлама ғалымдардың математика және экономика бойынша еңбектерінде сақтандырудың негізі қаланып, сақтандыру қорының мәні ашылды және өмірді сақтандыру теориясы ғылыми негізделіп, сақтандырудағы актуарлық есептердің мәселелері өз шешуін тапты деп айтуға болады. Рыноктық әлеуметтік-экономикалық қатынастар жағдайында сақтандыру бизнесінің даму мәселелері сақтандыру бизнесін ұйымдастырушы мамандардың еңбектерінде кең талқыланған. Сақтандыру бизнесінің мазмұны, оның әлеуметтік-экономикалық және қаржылық қатынастар жүйесіндегі, ұдайы өндіріс процесіндегі рөлі туралы көптеген атақты отандық және шетелдік ғалымдар еңбектер жазған. Олардың ішінде К. К. Жүйріков, У. Б. Баймұратов, К. Г. Воблый, Э. А. Вознесенский, А. Г. Грязнова, Е. Ш. Качалова, А. К. Сембеков, Е. Р. Хандшке, Э. С. Гребенщиков, Ю. М. Журавлев, С. Л. Ефимов, Л. А. Мотылев, А. М. Годин, В. Д. Мельников, О. Э. Лер, Ө. Қ. Шеденов, Қ. Е. Құбаев, Қ. Алтынбекұлы және т. б. көптеген ғалымдар бар. Бұл авторлардың еңбектерінде сақтандыру бизнесінің және өнімдерінің жіктелуі қарастырылған және сақтандырудың жеке типтері, түрлері бойынша ұйымдастырудың өзіндік ерекшеліктерінің мәні ашылып көрсетілген, сондай-ақ экономиканың әртүрлі салаларындағы өндірістік және қаржылық қызметтермен байланысты түрлі тәуекелдерді сақтандыруды ұйымдастырудың өзіндік ерекшеліктері анықталған. Отандық және жақын шетелдердегі экономикалық әдебиеттерде сақтандыру бойынша жазылған еңбектер көбіне оқу құралы ретінде жарық көрген. Ал күнделікті басылымдарда жарық көретін мақаларда сақтандыру бизнесінің қалыптасуының өзекті мәселелері ғана талқыланады. Бұл басылымдарда сақтандырудың экономикалық аспектілері жеткіліксіз қарастырылған, сондай-ақ қазіргі кездегі жаңа бағыт, сақтандырудағы менеджмент толық сипат алмаған. Сондықтан, жаңа қоғамдағы сақтандыру бизнесінің қалыптасу және даму мәселелерінің өзектілігі, тәжірибелік маңыздылығы және теориялық тұрғыдан жеткіліксіз өңделуі курстық жұмыстың объектісін, пәнін, мақсатын және міндеттерін анықтап отыр.

Курстық зерттеудің мақсаты және міндеттері. Курстық жұмыстың мақсаты - Қазақстан Республикасындағы сақтандырудың әлеуметтік-экономикалық табиғатын және теориялық негіздерін нақтылап, бәсекелестік жағдайдағы сақтандыру бизнесінің қалыптасу жағдайына талдау, сонымен қатар экономиканың даму сатысына қарай жетілдіру жолдары мен даму бағыттарын айқындау болып табылады.

Осы мақсатқа жету үшін келесідей міндеттерді шешу көзделіп отыр:

- бәсекелестік ортадағы сақтандырудың әлеуметтік-экономикалық мәні мен оның жіктемесін нақтылау;

- Қазақстан Республикасының сақтандыру жүйесінің даму эволюциясына баға беру;

- сақтандыру бизнесінің қалыптасуының маңызды бағыты ретіндегі инвестициялық қызметтің сипаттамасын беру;

- қазіргі жағдайдағы сақтандыру бизнесін ұйымдастырудың басымды бағыттарын айқындап, оның даму ерекшеліктеріне талдау жасау;

- сақтандыру бизнесіне әсер етуші тәуекелдердің табиғатын зерттеп, оларды басқару әдістерін нақтылау;

- шетел тәжірибесіне сүйене отырып, сақтандыру бизнесінің артықшылықтарын қалыптастырушы стратегияларды белгілеп, отандық тәжірибемен ұштастыру;

Зерттеу нысаны - ұлттық экономиканың әлеуметтік-экономикалық саласы ретіндегі сақтандыру жүйесінің қалыптасуы мен шаруашылық қызметтегі пайда болатын тәуекелдерге қарсы тұратын қаржылық қорғаныс институты ретіндегі сақтандыру бизнесі.

Зерттеу пәні - бәсекелестік орта жағдайындағы Қазақстан Республикасы сақтандыру бизнесінің ұйымдастырушылық және экономикалық аспектілері болып табылады.

Зерттеудің теориялық және әдістемелік негізі - cақтандыру теориясының мәселелері, тұрақты даму теориясы, сондай-ақ күрделі әлеуметтік-экономикалық жүйені стратегиялық басқару сұрақтарын жан-жақты талдаған танымал отандық және шетелдік ғалымдардың еңбегі курстық зерттеудің жалпы теориялық негізі болып табылады. Жұмыстың методологиялық негізін сақтандыру бизнесін ұйымдастыруға, оның экономикалық интеграция және жаһандану жағдайындағы тұрақты даму мәселелерін шешуге арналған Қазақстан Республикасының заң шығарушы және атқарушы билік органдарының заңнамалық, нормативтік актілері құрайды.

Зерттеудің ақпараттық базасы ретінде статистикалық мәліметтер, Қазақстан Республикасы Ұлттық Банкінің мәліметтері, Қазақстан Республикасы Қаржы Министрлігінің, Қазақстан Республикасының Заңнамалық актілері, қаржы рыногы мен қаржы ұйымдарын реттеу және қадағалау Агенттігінің мәліметтері, осы проблемалар бойынша басылымдар мен монографиялар болып табылады. Осы жұмыста монографиялық зерттеу, ғылыми-абстрактілік әдіс, байқаулар, зерттеулер, салыстырмалар, жүйелі және факторлық талдау, негіздеу, салыстырмалы көрсеткіштер, баланстық әдіс, экономикалық-статистикалық әдістер қолданылды.

Курстық зерттеудің ғылыми жаңалығы. Сақтандыру бизнесінің концептуалдық алғышарттарын әзірлеу және маңызды бағыттарын негіздеу болып табылады. Ғылыми жаңалықтың негізгі тұстарына мыналар жатады:

- қаржылық шығындарды төмендету мақсатында құрылған және жеке субъектілердің экономикалық тәуекелінің бірігуіне негізделген қаржылық қорғау институты ретіндегі сақтандыру бизнесінің экономикалық қатынастар жүйесіндегі орны анықталды; - инвестиция және жинақтау көзі, сонымен қатар жинақтау қоры рөлін орындай отырып, өндіріс процесінің бөлінбес элементі болып табылатын сақтандыру бизнесінің ұлғаймалы ұдайы өндіріс процесіндегі орны мен мәні дәлелденген; - зиянды қайтару мақсатындағы кәсіпкерлік қызметтің ерекше түрі ретінде, заңды және жеке тұлғалардың қызығушылықтарын қорғау жүйесіндегі сақтандыру бизнесінің экономикалық мазмұны дәлелденген; - сақтандыруға тиесілі қызметтердің мәні мен маңызы нақтыланып, бұл категорияның өзіндік ерекшелігін сипаттайтын мазмұндық қағидалары айқындалды; - теориялық аспектілерді ғылыми жүйелендіру мен зерттеудің негізінде «инвестициялық портфель» ұғымына авторлық анықтама берілді, яғни ол сақтандыру компанияларына тән қаржылық инструменттердің жиынтығы деп түсіндіріледі; - рыноктың қазіргі даму ерекшеліктерін ескере отырып, шетелдік тәжірибенің тиімді жақтарын отандық сақтандыру жүйесіне қалыптастырып, сақтандыру бизнесінің жетілдіру стратегиялары әзірленді

Қорғауға ұсынылатын негізгі нәтижелер. Тақырыпты зерттеу барысында жаңа көзқарастар, ұсыныстар мен тұжырымдар жасалған, соның ішінде маңыздылары мыналар: - сақтандыру бизнесі кәсіпкерлік қызметтің ерекше түрі және экономикалық тәуекелден қорғау институты ретінде; - Қазақстан экономикасындағы сақтандыру жүйесінің қалыптасу жағдайы; - инвестициялық қызмет сақтандыру компаниялары қызметінің табыс көзі ретінде; - отандық сақтандыру бизнесінің дамуындағы негізгі проблемалар; - сақтандыру компаниясы қызметінің бәсекеге қабілеттілігін басқару тәсілі ретіндегі тәуекел-менеджмент; - сақтандыру бизнесін дамыту перспективасына қатысты үш түрлі балама болжамдар келтірілген.

Зерттеу нәтижесінің практикалық маңыздылығы курстық жұмыстағы теориялық жағдайлар мен практикалық ұсыныстарды сақтандыру ұйымдары мен брокерлік компаниялар қызметтерінде, сақтандыру резервтерін басқарушылар кеңінен пайдалануы мүмкін. Ғылыми зерттеудің материалдарын «Сақтандыру» курсы бойынша лекцияда және семинарлық сабақ жүргізуде қолдануға болады.

Сақтандыру бизнесі ұлттық экономиканың маңызды саласы және тәуекелден қаржылық қорғау институты ретінде әрдайым дамып келеді. Зерттеу тақырыбын таңдап алу осымен байланысты.

1 Сақтандыру бизнесін ұйымдастырудың теориялық-әдістемелік мәселелерінің негіздері

- Экономикалық категория ретінде сақтандыру

Сақтандыру бизнесін ұйымдастырудың теориялық-әдістемелік мәселелерінің негіздері:

- экономиканың қорғаушы саласы ретіндегі сақтандыру бизнесінің экономикалық қатынастар жүйесіндегі орны, мәні зерттеліне отырып, оның қазіргі заманғы Қазақстан экономикасындағы рөлі мен артықшылықтары, белгілері, үрдісі зерделенді; экономиканың қорғаушы саласы ретіндегі сақтандыру бизнесінің «жүйелік» ұғымдары мен өзара байланыстары, атқаратын қызметтері зерттелініп, жалпы құрылымдық негіздері жіктелінді; сақтандыру саласындағы әртүрлі ғалымдардың ойлары зерделенді.

Рыноктық экономика жағдайында тәуекелдікті тиімді басқарудың негізгі әдісі сақтандыру бизнесі болып табылады.

Сақтандыруда өндіріс, айналым, материалдық игіліктерді айырбастау және тұтыну процестерде адамдар арасында қалыптасатын белгілі экономикалық қатынастар іске асады. Ол барлық шаруашылық жүргізуші субъектілер мен қоғам мүшелеріне шығындарын өтеуде кепілдік береді, яғни көптеген тұлғалар арасында бөлу арқылы заңды немесе жеке тұлғаның мойнына алған шығындарын өтеу әдісі ретінде көрініс береді.

Сақтандыру мен қайта сақтандыру жүйесі - осы нарықтық экономиканың ең маңызды және біртұтас құндылықтарының бірі. Сақтандыру - қоғамның экономикалық қатынастарының айрықша сферасын бейнелейтін көне категориялардың бірі. Сақтандыру ұйымдары жұмыстарының тұрақтылығы мен қызметінің қаржылық бекемдігін қамтамасыз ету үшін қайта сақтандыру жүйесін құру аса қажет. Сақтандыру - сақтандыру жүйесінің жұмыс істеуін қамтамасыз етіп, материалдық шығындарға ұшыраудан қорғап, экономикалық табысқа жетуге кепілдік береді. Қайта сақтандырудың мақсаты - аса қауіпті қатерлердің зардабын жоя алатын кең ауқымды кепілдіктердің кеңістігін кеңейту мен нығайту. Бұл интернационалдық экономикалық және де сақтандыру балансымен алғанда теңгермешілік өлшемнің ең соңғысы емес. Міне осыған орай сақтандыру мен қайта сақтандыру техникалық экономикалық және де әлеуметтік прогрестің аса маңызды құралы болып табылады.

Сақтандыру жауапкершілігінің көлемін өсіру процесіндегі сақтандыру ұйымы жүргізетін қызметтің бастапқы кезеңінде де қайта сақтандырудың рөлі ерекше. Сондықтан да ішкі нарықта қайта сақтандыру жүйесін құру міндетті, бізде де барған сайын нарықтық экономикадағы өте маңызды, әрі актуальды мәселе бола түсуде. Осыған байланысты сақтандыру операцияларының қаржылық бекемдігін қамтамасыз ететін шалғай шетелдерде бұл тәсілдің рөлі мен мәнін барынша жан-жақты ашып көрсеткіміз келеді.

Қайта сақтандырудың өзінің байырғы дәстүрі болғанымен де, оның мәні ең алдымен Қазақстан экономикасында жүріп өтуі керек болып тұрған индустриализациямен айрықша байланысты. Соңғы онжылдықтар ішінде Еуропа, АҚШ пен Жапония индустриализацияның нәтижесінде үлкен де ірі қатерлер мен қауіптердің кешенді көздерінің аса зор потенциалдары пайда болып. Олар жекеленген сақтандырушының ал кейбір жағдайларда тіпті сақтандыру нарықтың қаржылық мүмкіндігін мейлінше өсірді. Экономиканың ғылым мен техниканың қуаты өркендеу қатерлер мен аса қатерлі қаржылық комбинациялардың күрт өсуімен күрделене түсуіне әкеп соғуда. Сөйтіп бұл жай қазіргі экономикалық өмірдің барлық укладтарын анықтай тұра, сонымен қоса олар әлі де белгісіздік туғызуда. Ал, экономиканы тұрақты түрде жетілдіріп жаңартып әрі күрделі қаржы үші батыл тәуекелге бару ғана әлгі етектен тартқан жұмысты жүргізбей отырған жайларды болдырмайды. Міне бұл сақтандыру мен қайта сақтандырудың қазіргі басты міндеті клиенттердің қауіп-қатер жауапкершілігін қабылдай отырып, сақтандыру ұйымдары өз қызметтерін клиенттердің қатерден аман болуына немесе оны клиенттердің мүддесіне орай азайтуға бұруға тиіс.

Қатерді жабу үшін барлық қажеттілікті жасауға кепілдік беру керектігі жұмыстың өзіне сай келетін, нысандар мен әдістерді талап етеді. Қайта сақтандыру қоғамның стратегиясы жаппай нарықтық қозғалмалы құрылымы мен өнімдеріне болашақтағы жаңа қатысушыларға ыңғайластыруға бағытталуға тиіс.

Өнімге деген сұраным мен осы факторге байланысты қатерді жабу қажетігінің ықтимал өзгерісі есепке алынады.

Бастауыш сақтандырудың дамуы, қатерлерді ойдағыдай басқару үшін жаңа прогрессивтік тәсілдері ойластыру, ықтимал толық қаржылық кепілдік пен қосымша кепілдік үшін дәстүрлі қайта сақтандыру объектілерін зор көлемде дифференциялау жоғары мамандандырылған қолдау. Қайта сақтандыру қоғамы стратегиясының ең маңызды пункті болуға тиіс. Әсіресе қатерден тысқары емес қызметтердің кең көлемді бағдарламасына қатысқан жерде қайта сақтандырудың жалпы кепілдігін ойластырып жасаған кезде клиенттердің жекелеген мүдделеріне ерекше көңіл бөледі.

Сақтандыру бизнесі - бұл қаржылық тұрақтылықты және төлемқабілеттілікті қамтамасыз ету мақсатында қаржы рыногында пайда алу үшін қордың уақытша бос қаражаттарын пайдалану және дәстүрлі мәміле аясында сақтандыру оқиғаларының туындауы себебінен болған зияндарды қайтару жағдайында, заңды тұлға тарапынан кәсіпорындардың, ұйымдардың, азаматтардың салымдарын (сақтандыру сыйлықақылары) мәміле есебінен төлеу бойынша сақтандыру қорын құруға негізделген кәсіпкерліктің ерекше түрін көрсететін сақтандыру бизнесінің қатысушылары арасындағы ерекше тұйықталған қатынастар жиынтығы.

Экономикалық категория ретінде сақтандыру - сақтандырушы мен сақтанушы арасындағы экономикалық қатынастардың жиынтығы, яғни

1. 2 Сақтандырудағы экономикалық қатынастарды дамытудың негізгі сатылары

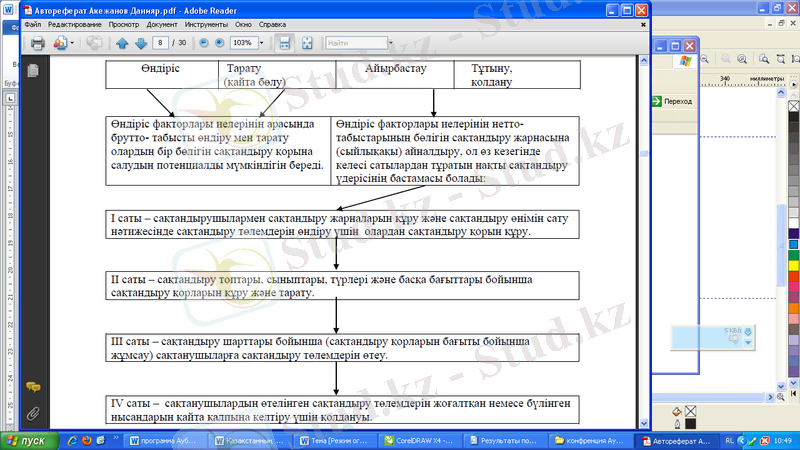

Мүліктің бір бөлігі сақтандыру сыйақысы ретінде (ақшалай немесе натуралды үлгіде) бір субъектіден екінші субъектіге сақтандыру төлемі түрінде сақтандыру оқиғасы туындаған кезде қайтарым жағдайына беріледі. Сақтандыру және оның қоғамдық экономикалық қатынастардағы жүйесі ұлттық табысты қайта бөлу (айырбастау) сатысынан итеріле отырып, төрт сатыдан тұратын өзіндік ұдайы өндіріс қызметін жүзеге асырады (сурет 1) .

Сурет 1 - Сақтандырудағы экономикалық қатынастарды дамытудың негізгі сатылары.

Қоғамдық ұдайы өндіріс сатылары Сақтандыру бизнесіндегі ұдайы өндіріс процесінің бірінші сатысы азаматтардың, кәсіпорындардың, мемлекеттік институттардың ерікті және міндетті сақтандыру тізбесі бойынша сақтандыру қорғанысы қызметін сатып ала отырып, нетто-табыстан сақтандырушыларға төлейтін сақтандыру сыйлықақыларының есебінен, сақтандыру қорларын құру арқылы сақтандыру қорғанысын қамтамасыз етеді. Бұл сақтандыру бизнесін сатып алу- сату сатысы.

Сақтандыру бизнесіндегі ұдайы өндіріс процесінің екінші сатысы - сақтандыру қорларын құру және тарату. Бұл сатыда сақтандырушылар біруақытта сақтандыру қорларын құра отырып, оларды сақтандыру тарифтерінде, бизнес-жоспарда көрсетілген бағыттар бойынша, мемлекеттік нормативтерге (мысалы, сақтандыру қорларын құру және орналастыру ережесіне сәйкес) сай таратады. Сақтандыру бизнесіндегі ұдайы өндіріс процесінің үшінші сатысы - сақтандыру төлемдерін жүзеге асыру жолымен, нақты зардап шеккен сақтанушыларға жоғалтуларын өтеп беру үшін сақтандыру қорын пайдалану арқылы сақтандыру қорғанысының жекелей жүзеге асуымен байланысты. Сақтандыру бизнесіндегі ұдайы өндіріс процесінің төртінші сатысы - сақтандыру төлемдерінің сақтанушылардың ие болу, басқару, қолдануымен байланысты мүліктік қызығушылығын, олардың үшінші тұлға алдындағы жауапкершілігін қанағаттандыруды қамтамасыз етуімен байланысты. Жоғарыда айтылған тұжырымдарды талдай келе, біз «сақтандыру бизнесі» терминіне қатысты үш категорияны береміз. Біріншіден, бұл қатысушылар арасында туындайтын экономикалық қызығушылықтарды қорғау тәсілі болып табылады. Екіншіден, сақтандыру бизнесі - қоғамдық қатынастар жүйесінің ажырамас бөлшегі болады. Үшіншіден, сақтандыру бизнесі - бизнес түрі болып табылады. Қазақстандағы мемлекеттік сақтандыруды қадағалау жүйесі әрекет етуші заңдарға сүйенеді, оған жалпы құқықтық актілер, арнайы сақтандыру заңнамалары және ведомстволық нормативтік құжаттар кіреді. Сақтандыру бизнесін мемлекеттік реттеу ұлттық сақтандыру жүйесінің дамуын және экономиканың сақтандыру секторын әсерлі бақылауды қамтамасыз етеді. Бүгінгі таңда Қазақстанда сақтандыру бизнесі саласын реттейтін тиімді құрал сақтандыру заңы бар. Алайда, экономиканың бұл саласы халықаралық стандарттар мен қағидаларды қолдана отырып, табысты жетілдіруді қажет етеді. Осы орайда, отандық сақтандыру заңнамаларын тиімді, тұрақты сақтандыру бизнесін дамытуға көмек көрсету әрекеттері мен қолдауға, сондай-ақ әртүрлі мемлекеттердің қадағалау органдарымен келешектегі ынтымақтастықты дамытуға бағытталған халықаралық талаптарға сәйкестендіруді қамтамасыз ету қажет. Сақтандыру ұйымдарының қызметін қадағалау және реттеу жүйесін жетілдіру мақсатында компанияның тәуекелдерін анықтауға мүмкіндік беретін реттеу механизмдері мен жаңа тәсілдерін әзірлеу қажет. Шетелдерде сақтандыру институты әлеуметтік-экономикалық жүйенің негізгі құрамдасы ретінде өте жақсы дамыған, ал біздің елдегі осы саланың жағдайы қарқынды дамытуды талап етеді. Осыған орай сақтандыру жүйесін қарқынды дамытудың жолы сақтандырушылар мен сақтандыру ұйымдарының салық салу жүйесін жетілдіру болып табылады.

Сақтандыру компанияларының қызметі белгісіздікке негізделетінін назарға ала отырып, сақтандыру компаниясына оның ағымдағы және күтілетін болашақ қаржылық жағдайын көрсететін мүмкін болатын жағдайларды ескеру керек. Осыған орай бүгінгі күні сақтандыру ұйымдарының тәуекелділікті басқару жүйесін құру мәселесі өзекті болып табылады.

2 Қазақстан Республикасындағы сақтандыру бизнесінің қалыптасу жағдайына талдау

2. 1 Сақтандыру секторының негізгі көрсеткіштері

Қазақстан Республикасындағы сақтандыру бизнесінің қалыптасу жағдайына талдау:

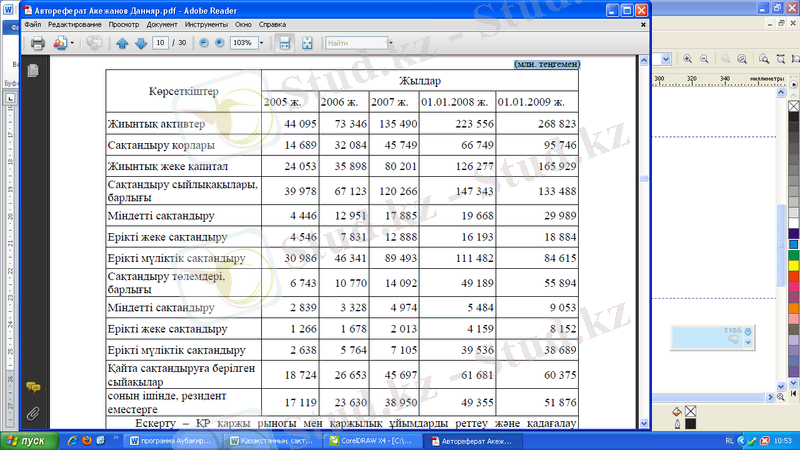

- отандық сақтандыру компанияларының қалыптасу жағдайы және өсу динамикасы қарастырылды; сақтандыру сыныптары бойынша жасалған сақтандыру төлемдерінің құрылымы зерделенді; «AMANAT INSURANCE» СК» АҚ-ның қызметін талдау жүргізілді. Еліміздегі сақтандыру ісі әлі толықтай қалыптасып болған жоқ: сақтандыру рыногының даму болашағы сақтандыру секторының өсу динамикасы бойынша бағаланады (кесте 1) .

Кесте 1 - Қазақстанның сақтандыру рыногының негізгі көрсеткіштері

(млн. теңгемен)

Сақтандыру ұйымдарының санының динамикасын былай байқауға болады: 1998ж. - 71, 2000ж. - 42, 2001ж. - 39, 2002ж. - 33, 2003ж. - 32, 2004ж. - 36, 2005ж. - 37, 2006ж. - 38, 2007ж. - 40, 2008ж. - 42, 2009ж. - 44. 1998 жылмен 2003 жылдар аралығында сақтандыру ұйымдарының саны күрт төмендеген еді, ал 2004 жылдан бастап қайта өсу байқалған.

2009 жылдың 1 ақпанындағы мәлімет бойынша, 44 сақтандыру компаниясының ішінде: 8 - «өмірді сақтандыру» секторында, 36 - «жалпы сақтандыру» секторында, 12 сақтандыру брокері және 55 актуарий өз қызметтерін лицензия негізінде жүзеге асырады.

Сақтандыру рыногының қарқынды дамуы мен жағымды тенденциялары елдегі қолайлы макроэкономикалық жағдайлардан және қарастырылып отырған саладағы тиімді заңнамалық іс-әрекеттен туындаған. Сақтандыру рыногы біздің елде қарқынмен өсіп келеді. Оны жалпы ішкі өнімдегі сақтандыру сыйлықақыларының өсуінен көруге болады, дәл осы көрсеткіш сақтандыру рыногының дамуын сипаттайды (кесте 2) .

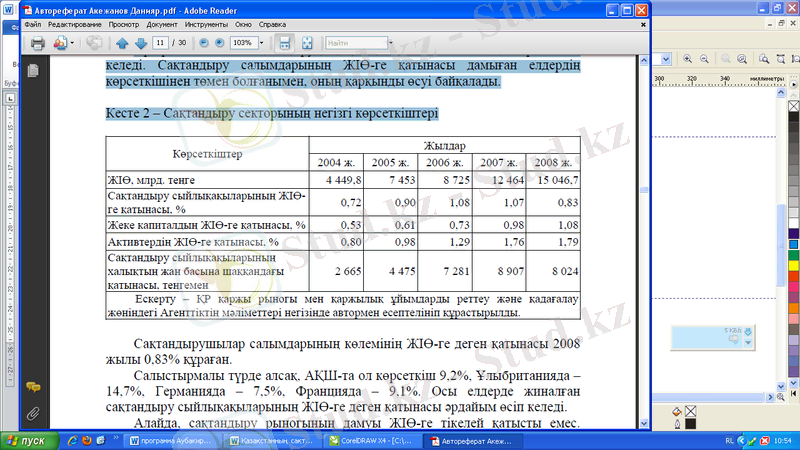

Әрбір жыл сайын сақтандырудың Қазақстан экономикасындағы рөлі өсіп келеді. Сақтандыру салымдарының ЖІӨ-ге қатынасы дамыған елдердің көрсеткішінен төмен болғанымен, оның қарқынды өсуі байқалады.

Кесте 2 - Сақтандыру секторының негізгі көрсеткіштері

Сақтандырушылар салымдарының көлемінің ЖІӨ-ге деген қатынасы 2008 жылы 0, 83% құраған.

Салыстырмалы түрде алсақ, АҚШ-та ол көрсеткіш 9, 2%, Ұлыбританияда - 14, 7%, Германияда - 7, 5%, Францияда - 9, 1%. Осы елдерде жиналған сақтандыру сыйлықақыларының ЖІӨ-ге деген қатынасы әрдайым өсіп келеді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz