Дайын өнім және көтерме-бөлшек саудадағы тауар есебі: бухгалтерлік тәртіп пен бағалау әдістері

Жоспар:

Кіріспе

Негізгі бөлім

І Тарау.

1. 1. Көтерме саудасындағы тауарлардың операциясының есебі

1. 2. Көтерме сауданың түрлері

ІІ Тарау.

2. 1. Уақытша шығарылған және уақытша әкелінген тауардың есебі.

2. 2. Тауарларды сатумен байланысты кепілдік міндеттемелердің есебі

Қорытынды

Пайдаланылған әдебиеттер

І. Кіріспе

Дайын өнім - негізгі және қосалқы цехтарының сатуға арналған өнімі. Дайын өнімнің өндірісте жасалғаны, оның біртұтастығы, стандартпен немесе техникалық шарттарға сәйкестігі, техникалық бақылау (сынау) қызметінен өткендігі, паспорты, сертификаты (яғни сапасы) және басқадай құжаттармен куәландырғаны, қоймаға тапсырылғаны, тапсырыс берушілердің қабылдап алғаны және басқа жайлары - міндетті түрде актімен рәсімделеді.

Дайын өнімді есептеу үшін 1320 "Дайын өнім" деп аталатын активті инвентарлық (мүліктік) шот пайдаланылады. Дайын өнім кәсіпорынның айналым қаражатының құрамына кіреді және ол қаржылық есеп беруде нақты өзіндік құны бойынша көрініс табады.

Дайын өнімнің нақты өзіндік құны есептік кезең (ай) аяқталғаннан кейін ғана анықталады. Ағымдағы есептік кезеңде өнім тұрақты түрде қозғалыста (шығару, босату, жөнелту, сату) болады, сондықтан өнім ағымдағы есеп үшін есептік бағасы бойынша шартты түрде бағаланады, ол үшін (есептік бағасы үшін) дайын енімнің өткен айдағы нақты өзіндік құны, тіркелген бағасы пайдаланылуы мүмкін.

Есептік кезеңнің соңында ауытқудың пайызы мен сомасын есептеу жолымен шығарылып, оның есептік бағасын нақты өзіндік құнына дейін жеткізеді.

Ауытқудың пайызы мен сомасы ай ішінде түскен және ай басындағы өнімнің қалдығынан есептелінеді. Ауытқу кәсіпорынның экономиясын немесе артық жұмсалғанын көрсетеді, олар да дайын өнімнің шотында есептелінеді: экономиясы (үнемделгені) - қызыл жазумен, ал артық жұмсалғаны - әдеттегі (дағдылы) - жазумен жазылады.

Ауытқудың пайызын келесі формула бойынша есептейді:

Мысалға, кәсіпорында есепті кезең барысында мына проценттер бойынша есептік бағасы көрініс тапқан:

Қатар

№

Шоттар корреспонденциясы

Дебет

Шоттар корреспонденциясы

Кредит

Қоймаға дайын өнім кірстелді

-А бұйымы

Б-бұйымы

Дайын өнім сатылды

-А бұйымы

Б-бұйымы

17

63

7010

7010

1320

1320

Есептік кезеңнің соңында және калькуляциялық процесс аяқталысымен дайын өнімнің өзіндік құны анықталды, ол мынаны құрады:

- А бұйымы - 23 теңге;

- Б бұйымы - 87 теңге.

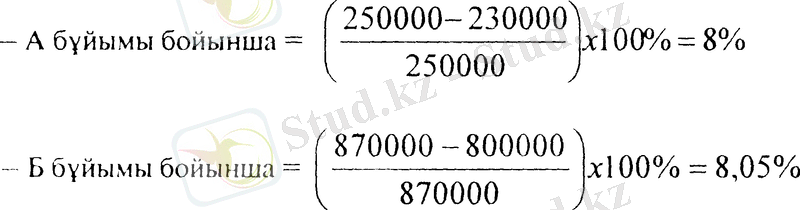

Ауытқудың пайызы мынаны құрады:

Сатылған өнімнің ауытқу сомасы мынаны құрады:

- А бұйымы бойынша = 17 х 8% = 13600 теңге - экономия (үнемделген) ;

- Б бұйымы бойынша = 63 х 8, 05%= 50715 теңге - артық жұмсалған.

Ауытқу пайызын есептеу және ауытқу сомасына бухгалтерлік есепте келесі жазбалар жазылады:

- қызыл жазу әдісімен: 1320 шоты дебеттеледі де, 8010шоты кредиттеледі -(2) теңгеге;

Содан соң осы операциямен бір мезгілде 7010 шоты дебеттеліп, 1320 ІІІоты кредиттелелі - (13600) тенгеге;

- өнімнің нақты өзіндік құнына жеткізу үшін әдеттегі (дағдылы) жазу жазылады: ол кезде 1320 шоты дебеттеліп, 8010 шоты кредиттеледі - 7 теңгеге, содан соң осымен бір мезгілде 801 шоты дебеттеліп, 1320 шоты кредиттеледі - 50715 теңгеге.

Дайын өнімді қабылдау-тапсыру накладной бойынша немесе өнімді шығару жиынтығы бойынша өндірістен қоймаға кірістеледі.

Қабылдау-тапсыру құжаты (накладнойы) цехта екі дана етіп жазылады. Дайын өнімді қоймаға тапсырғаннан кейін, накладнойдың бір данасы қоймада, екіншісі цехта қалады. Экономиканың әр түрлі салаларында қабылдау-тапсыру құжатының (накладнойының) арнайы (немесе арнаулы) бланкілері қолданылуы мүмкін. Солардың бірі жоғарыда келтірілді.

Қабылдау-тапсыру құжаты аспаптық, радиотехникалық кәсіпорындарында, жаппай және сериялық өндірістерде, басқа да өнеркәсіп салаларында өндіріс есебінің тапсырыстарын есептеу үшін қолданылады. Қабылдау-тапсыру құжатын өнімді шығару көрсеткіштерімен қатар, өнімді өткізу үшін де пайдаланады. Бұл нысан жекелеген тапсырыс берушілердің бірлесіп әкелінген үлкен номенклатурада дайындалатын өнім тетіктерін есепке алу үшін де қолданылады.

Өндірістік тапсырмалардың орындалу барысын жедел байқап отыру үшін және шығарылған дайын өнімнің құнын жедел есептеп отыру үшін өнеркәсіптің барлық салаларында "Өнім шығару жиынтығы" деген құжаттың нысаны қолданылады.

Осы жиынтық бойынша бір айдағы өнімді кірістеуге болады. Бұл жағдайда оған тиісті накладнойлар қоса тіркеледі.

Қоймаларда дайын өнім есебін, материалдар есебі сияқты қойма есебінің карточкаларында жүргізіледі. Айдың аяғында карточкалардағы шығарылған қалдықтарды қойма меңгерушісі дайын өнім қалдықтарының кітабына көшіреді. Дайын өнімнің кірісі мен шығысы жөніндегі құжаттар, оның тізімдемесімен (реестрімен) бірге бухгалтерияға түседі.

Дайын өнімнің кірісі мен шығысы жөніндегі құжаттарды тапсыру тізімінің деректерін келіп түсулеріне қарай дайын өнімнің жинақтау есебінің жинақ ведомосына есептік топтар бойынша шығарады. Жинақ ведомосының деректерін дайын өнім қалдықтарының кітабымен салыстырып тексереді, бұл қойма есебінің бухгалтерияда жүргізілетін синтетикалық есебімен бірдей болып шығуын камтамасыз етеді.

Айдың аяғында есеп беру калькуляциясын жасағаннан кейін, барлық өнімнің нақты өзіндік құны және нақты өзіндік құны мен жоспарлы өзіндік құнының арасындағы, немесе нақты өзіндік құны мен кәсіпорынның келісімді бағалары бойынша есептелген өзіндік құнының арасындағы айырмашылықтары анықталады. Дайын өнімді шығарғаны туралы синтетикалық деректері 1320 "Дайын өнім" шотының дебетінде жинақталып, 8010 "Негізгі өндіріс", 8030 "Қосалқы өндіріс" және 8020 "Өз өндірісінің шала өнімдері" деген (егер шала өнімдердің немесе фабрикаттарының бір бөлігі сату үшін шығарылса) шоттарының кредитінде көрініс табады.

1. 1. Көтерме саудасындағы тауарлардың операциясының есебі

Көтерме саудасындағы кәсіпорындардың бөлшек сауда кәсіпорындарынан айырмашылығы: онда тауардың есебі сатып алынңан бағасы бойынша жүреді, сондықтан тауар қозғалысы бойынша операциясын бухгалтерлік есептің шоттарында көрсету сызбасы біршама қарапайым болып келеді.

Жабдықтаушылардан келіп түскен тауар қоймаға кірістелді

ҚҚС сомасына (16%)

1330

1420

3310

3310

Тауар сатып алушыларға сатылды:

- табысы қалыптасқан (қосылған) келісімшарттық құнына

- сату бойынша айналысына есептелген ҚҚС (16%)

1210

1210

6010

3130

Көтерме сауда кәсіпорында тауардың аналитикалық есебі оның қоймасы мен бухгалтериясында жүреді. Олардың есебінің бөлшек сауда кәсіпорындарының есебінен айтарлықтай ерекшелігі жоқ, тек қана құжаттау тәсілінде болуы мүмкін. Көтерме сауда кәсіпорындары негізінен ақшасыз есеп айрысу жүйесімен жұмыс істейді, сондықтан босатылған тауарды

қуаттайтын құжат болып накладной болып саналады, бақлау уассалық машина чектері емес.

Көтерме сауда кәсіпорындарында тауардың сатып алынған құны, әдетте, есептік баға ретінде бола алады.

Сату бағасы - бұл тауардың сол бойынша ең соңғы тұтынушыға сатылатын бағасы. Сату (бөлшек) бағасының құрамына мыналар кіреді:

- сатып алынған құны - бұл құжаттармен қуатталған (шоты, тауарлы-транспорттық накладнойы, кедендік декларациясы) тауардың жабдықтаушылардан сатып алынған құны;

- акциз - бұл тек кейбір тауар түрлеріне белгіленеді: алкоголь өнімдеріне және, темекі бұйымдарына, жеңіл автомобильдерге, зергерлік бұйымдарға т. б. ; акциздің мөлшерлемесін үкімет белгілейді, проценттік деңгейде тауардың құнына бөліп немесе натуралды түрде оның физикалық көлеміне бөліп анықтайды, ал алкогольдік өнімдер бойынша акциздің мөлшерлемесі оның құрамындағы спиртке тәуелді етіп белгіленуі мүмкін;

- қосылған құн салығы - келесі мөлшерлеме бойынша әртүрлі тауар түрлеріне белгіленеді: 0% (нольдік пайызы бойынша) - экспортталған тауарларға (заңда қаралғандардан басқасы), 16% - барлық тауар түрлері бойынша (ҚҚС - босатылғандардан басқасы) ;

Есепке жатқызылатын қосылған құн салығы.

Егер мұнда өзгеше көзделмесе, тауарларды алушының бюджет жарнасына жатқызылуға тиіс салық сомасын анықтау кезінде, негізгі құралдарды қоса алғанда, алынған тауарлар, жұмыстар мен қызмет көрсетулер салық салынатын айналым мақсатында пайдаланылса немесе пайдаланылатын болса, сондай-ақ, егер мынадай шарттар орындалса:

1) тауарларды алушы қосылған құн салығын төлеуші болып табылса;

2) тауар беруші Қазақстан Республикасының аумағында өткізілген тауарлардың шот-фактурасын немесе берілетін басқа да құжат табыс еткен болса. Егер тауар беруші қосылған құн салығының төлеушісі болып табылмаса, онда берілетін шот-фактура немесе басқа да құжаттар "ҚҚС жоқ" белгісімен жазылады;

3) тауарлар импорты жағдайында - қосылған құн салығы бюджетке төленген болса;

4) қосылған құн салығын төлеу женіндегі салық міндеттемесі орындалса, олар үшін төленуге тиіс қосылған құн салығының сомасын есепке жатқызута құқығы бар.

Лизинг берушінің қаржы лизингіне беруге жататын мүлікті сатып алуымен байланысты шығыстары салық салынатын айналымның мақсаты үшін шеккен шығыстар ретінде қарастырылады.

Мына аталғандар есепке жатқызылған қосылған құн салығының сомасы болып табылады:

1) қосылған құн салығы бөліп көрсетілген шот-фактуралар бойынша өнім беруші төлеуге тиіс салық сомасы;

1-1) оларда қосылған құн салығымен бөліп көрсетіле отырып ұсынылған шот-фактуралар бойынша жер қойнауын пайдаланушылар төлеуге жататын, бірақ белгіленген ставкадан аспайтын салық сомасы;

1-2) жазылған шот-фактуралар бойынша төлеуге жататын, бірақ лизинг берушінің айналым жасау күніне айқындалатын салық салынатын айналым мөлшеріне келетін салық сомасынан аспауға тиіс салық сомасы;

1-3) қайтарымды лизинг шарттары бойынша шот-фактуралар бойынша төленуге тиіс салық сомасы;

2) Қазақстан Республикасыньщ кеден заңдарына сәйкес ресімделіп, кедендік жүк декларациясында көрсетілген және белгіленген тәртіппен Қазақстан Республикасының бюджетіне төленген және кеден режимінің шарттарына сәйкес қайтарылуға жатпайтын салық сомасы;

3) қосылған құн салығының төленгенін растайтын төлем құжатында керсетілген салық сомасы;

4) темір жол немесе әуе көліктерінде берілетін жол жүру билеттерінде көрсетілген салық сомасы;

5) есеп айырысулары банктер аркылы жүргізілетін, коммуналдық қызметтер көрсетуші қолданатын құжаттарда көрсетілген салық сомасы;

6) қосылған құн салығы бойынша есепке қойылған күнге жасалған тауарлардың қалдықтарын түгендеу тізімдемеде көрсетілген салық сомасы;

7) тауарларды қолма-қол есеп айырысу арқылы сатып алған жағдайда, бақылау-касса машинасының чегінде көрсетілген салық сомасы.

Халықаралық шартқа сәйкес оларға қатысты тауарлардың экспорты мен импортына салық салудың өзгеше тәртібі қолданылатын, Қазақстан Республикасына импортталатын тауарларды берушілерге төленуге тиіс қосылған құн салығы Қазақстан Республикасының Үкіметі белгілеген тәртіппен есепке жатқызылады.

- сауда үстемесі - бұл бөлшек сауда кәсіпорындарының шығысын жабу үшін және сату операцияларынан табыс алуға арналған үстеме.

Дегенмен де, көптеген бөлшек сауда дүкендері тауарды сауда үстемесі бойынша емес, сату (бөлшек) бағасы бойынша ескереді. Бұл жауапты тұлғаның жауапкершілігінен туындайды, егер де тауар жетіспей қалған жағдайда, сол тауарды өтеуіне тура келеді.

Келіп түскен тауарды есепке алу айтарлыктай қиындық туғызбайды, өйткені келіп түскен тауардың әрбір партиясы тиесілі құжаттармен рәсімделеді (шоттармен, тауарлы - транспорттық накладноймен т. б. құжаттармен) . Коймадағы тауардың шығысы да үлкен мәселе туғызбайды, өйткені әрбір босатылған тауар үшін тиесілі құжаттар жазылады. Қиындық тек, бөлшек сауда дүкендерінде сату барысында пайда болады. Бұның басты себебі: сатып алынған тауардың сомасына тек бақылау - кассалық машинасынан алынған чек беріледі, онда сатылған тауардың сату бағасы бойынша құны көрсетіледі, бірақ бір күнде қанша тауар сатып алынған бағасы бойынша сатылғаны туралы мәлімет көрінбей қалады. Ол мынадай есептеу жолымен шығарылады:

Бұл кезде қалдықтың деңгейін тұрақты түрде түгелдеудің көмегімен анықтауға тура келеді, ал ол көп уақытты қажет етеді. Басқадай жағдайда, қалдықтың деңгейін анықтау мүмкін емес.

Көптеген бөлшек сауда кәсіпорындарында тауар есебін ұйымдастырудың күрделі жағдайынан алшақ болу үшін тауардың сату бағасы бойынша есеп әдісін пайдаланады. Өйткені ол сатылған тауардың есептік бағасы бойынша сомасын жеңіл анықтауға мүмкіндік береді, ол үшін бүкіл сомадан чек бойышиа жиынтық сомасын алып тастаса, айырмасы саудадан түскен түсім болып саналады. Осы жағдайда, тауардың да қалдығын кез келген кезеңге анықтау мүмкіндігі туады. Бұл тәсіл тек қана көтерме саудаға тән деп ойлауға болмайды, оны бөлшек саудамен айналысатын кәсіпорындар да штрих кодтарының көмегімен жүзеге асыруына болады. Штрихтық кодтар, әдетте, он үш саннан (цифрдан) тұрады, оның алғашқы екеуі өнімді - дайындаушы (немесе өнімді - сатушы) мемлекетін көрсетеді; келесі бесеуі - өнімді әзірлеуші - кәсіпорынды, одан кейінгі бесеуі - тауарға сипаттама береді (атауы, мөлшері т. б. ) және ең соңғы біреуі - бақылаушы болып саналады.

1. 2. Көтерме сауданың түрлері

Көтерме сауданың екі түрі бар: қоймадан және транзиттік айналым.

Сауда ұйымының қоймасынан тауар сатылған жағдайда өз қоймасынан сатып алушыға жөнелтіледі және одан өзі төлемін өндіріп алады. Транзиттік жолымен тауарды сатқан кезде тауар сауда кәсіпорынының қоймасына түспейді, ол тікелей соңғы сатып алушыға бағынады. Транзиттік есеп айрысуға көтерме кәсіпорны өз жабдықтаушылары мен тауар үшін яғни көтерме кәсіпорны қатыспаған дағдайда, көтерме кәсіпорны тауарды ең соңғы сатып алушыға жеткізіп беруді ғана ұйымдастырады, ал олардың есеп айрысуы жабдықтаушылардың және тікелей тауарды алушылардың арасында жүреді.

Көтерме сауда кәсіпорнынан әдетте тауарды сатып алушыға жөнелту жазба келісім шартының негізінде жүзеге асырылады, онда жеткізіп берудін барлық жағдайлары айтылады. Қазақстан Республикасының Азаматтық кодексінін №238 бабына сәйкес мүліктің берілген кезінен бастап келісім-шарт бойынша басқаша жағдайлар қарастырылмаса, алушыға мүлікті беру кезінде танылады.

Дүкенге тауар келіп түскен кезде оның атауы, айрықша белгісі, саны және сатып алынған бағасы туралы ақпарат көшірме (сканирующей) қондырғысының арқасында компьютердің жадында сақталады. Одан әрі қарай тауарды сату кезінде компьютер кандай тауардың қандай санда (мөлшерде) сатылғаны туралы мәліметті тіркейді, осының негізінде, сатылған тауардың сатып алынған құнын анықтайды. Тауардың есептен шығарылғаны туралы ақпараттар, егер олар ресми құжатталмаса, немесе компьютерде тіркелмесе, онда ол туралы мәліметті түгелдеудің көмегімен алынады.

Кейбір тауарлар озінің техникалық себептері бойынша штрихтық кодтауға жатпайды (қалам, қаламсап т. б. ), онда олардың сатып алу бағасын жоғарыда көрсетілген формула бойынша анықтайды.

Есептік құнын таңдау - алынған күні бойынша немесе сату құны бойынша мәселенің шаруашылық жүргізуші субъекті үшін де маңызы зор. Осы мақсатта бухгалтерлік есеп стандартында төрт әдіс қарастырылған:

- арнайы (тұтастай) идентификациялау әдісі;

- орташа өлшемдік құн әдісі;

- ФИФО әдісі запастарды алғашқы сатып алынғандардың бағасы бойынша бағалау әдісі;

- ЛИФО әдісі запастарды соңғы сатып алынғандардың бағасы бойынша бағалау әдісі.

Бұл аталған әдістердің қолдану тәртібі жоғарыда "Тауарлы - материалдық құндылықтардың есебі" деген тарауда толығымен қарастырылады.

Бөлшек сауда кәсіпорындарында бухгалтерлік есепті ұйымдастырудың ерекшеліктері. Бөлшек саудадағы тауарлар есебі 1330 «Алынған тауарлар» шотында жүргізіледі, оған мынадай субшоттары ашылады:

1330/1 субшоты - "Бөлшек сауда кәсіпорындарының қоймаларындағы тауарлар", онда бөлшек сауда кәсіпорындарының қоймаларындағы сақталып тұрған тауарлар есепке алынады. Есеп дайын өнім және материалдар есебі сияқты санына және құнына қарай, сатып алу бағалары бойынша жүргізіледі.

1330/2 субшоты - "Бөлшек саудада сату үшін алынған, сатып алынған тауарлар", онда материалдық жауапты адамдардың (аға сатушылардың, бөлім меңгерушілерінің т. б. ) жауапкершіліктерінде тұрған тауарларды есепке алады. Есепке алу сату бағалары бойынша (сатып алу бағасы, ҚҚС және сауданың үстеме бағасы қосылады) жүргізіледі. Есепке алу сол тауардың құны бойынша жүргізіледі.

1330/3 субшоты - "Тауардың үстеме бағасы". Бұл субшотта сату үшін берілген тауарлардың барлық түрі (тауар топтары бойынша сараланып) белгіленген мөлшердегі үстеме бағасы бойынша есепке алынады. Соның нәтижесінде сатуға берілген тауарлардың бағасы үстеме бағасынан асып түседі. Тауарлар сатылғаннан кейін тауардың үстеме баға қызылмен жазылып, олардың құнын кемітеді; үстеме баға кәсіпорынның тауарларды сатқаннан тапқан табысы болып табылады. Сатылған тауардың үстеме бағасын белгіленген үлгі бойынша есептен шығарады.

1330/4 субшоты - "Тауар бағасына қосылған құн салығы". Бұл субшотта сатуға берілген тауар бағасына енгізілген ҚҚС сомасын көрсетеді. Тауар бағасына үстеме бағасы мен ҚҚС қосылады да, сөйтіп ол тауардың сатылу құнын құрайды (қалыптастырады) . Осы бағалар бойынша тауарлар тұтынушыларға және басқа сатып алушыларға сатылады.

Тауарлар сатылғаннан кейін тауар бағасы ҚҚС сомасынан тазартылады, яғни табыс сомасы шығарылады, ол үшін ҚҚС сомасын қызылмен жазады. ҚҚС жалпы табыстан есептелінеді де, тауарлар түскен және кірістелген кезде шегерімге койылған (1420 шотының дебеті) сомаларды алып тастағаннан кейін қалғаны бюджетке аударылады.

Сөйтіп 1330/3 және 1330/4 субшоттары тек тауардың сатылу құнын қалыптастыруға арналған, яғни көмекші қызмет атқарады және олардың дербес арналымы жок. Бірак көмекші қызметсіз бөлшек сауда кәсіпорындары сатылған тауардың түсіміне бақылау жасаудан айырылады, сондықтан да сатушы да, сатып алушы да тауардың сатылататын бағасын білуге мүдделі.

Сонымен қоса, көмекші субшоттар жүйесін қолдану синтетикалық есептің дұрыс жүруіне өз септігін тигізеді, яғни халыққа сатылған тауардың мөлшерін, арналымын, үстеменің есептеу тәртібін, нарық бағасын анықтауға көмектеседі.

Қазақстан Республикасында әрекет етіп тұрған заңмен сәйкес, бухгалтерлік есепте де, салық есебінде де есептеу әдіс пайдаланады, соған сәйкес тауар сатып алушыға босатылысымен, оның төлем мерзіміне қарамастан, тауардың сатылған кезеңі болып саналады. Ал бөлшек сауда кәсіпорындарында тауардың сатылған кезеңі болып, қолма-қол ақша түскен кезең саналады, өйткені онсыз тауар босатылмайды.

Сонымен, бухгалтерлік есепте тауардың сатылған кезеңі, дүкеннің бас кассасына ақшаның келіп түскен кезеңнен бастап 1010 шоттың дебетінде, және 1330 шоттардың кредитінде көрініс табады.

Тауарды есептен шығару сатушының есеп беруінің негізінде жасалады, онда тауардың сатылған құнының бірыңғай қағидасына сай етіп көрсетіледі. Енді сатылған тауардың сатып алынған бағасын көрсету үшін, әдетте, тауар бағасындағы сатылған ҚҚС сәйкес және сатылған сауда үстемесіне ай соңында бөлшек сауда кәсіпорындарында есебі шығарылады.

Алдымен, белгіленген нысан бойынша, сатылған сауда үстемесін есептейді, ал ол өз кезегінде келесі процедурадан тұрады:

1. Бухгалтерлік жазбалардың негізінде сауда үстемесі тауардың сатылу (сату) бағасына қосылатын болғандықтан, тауардың барлық партиясына 1330 шотының 2 субшоты дебеттеліп, 1330 шотының 3 субшоты кредиттеледі, бұл арада 1330 шотының 3 субшотында сатылған тауар бойынша айдан айға тек сатылған тауардың сатып алынған құнын алу үшін, ол қызылмен жазылып отырады, нәтижесінде 1330 шоты бойынша кредиттік қалдықтың пайда болуы мүмкін.

2. Тауардың ай ішіндегі айналымы мен ай басындағы тауардың құнына сауда үстемесінің қалдығын қосып, сауда үстемесінің "болжамды сальдосы" деп аталатын жағдайын аламыз (бұл жағдайда 1330 шотының 3 субшотының дебеті бойынша операцияларын шегереміз) .

3. Ай барысында сатылған тауардың жалпы құнынан (сатылған өнімнен түскен жалпы түсімінен) ай соңында қалған тауар құнының қалдығын (1330 шоттың 2 субшоты бойынша, сальдосын) алып тастап шығарамыз. Бұл есептеу касса мен тауар туралы есеп берудің негізінде жасалады.

4. "Болжамдық сальдосын" (1330 шоты бойынша алынған соманы) жалпы сатылған өнімнің құнына және сатылмай қалған тауар құнының калдығына бөлу арқылы тауардың орташа маңыздық үстемесін табамыз.

5. Тауар қалдығына қатынасты сатылмаған сауда үстемесінің сомасын: ай соңында қалған тауардың сомасын орташа пайыздық сауда үстемесіне көбейту жолымен анықтаймыз.

6. Болжамдық сальдодан 1330 шоты бойынша тауар қалдығына жататын сауда үстемесінің сатылмаған сомасын алып, сатылған тауардың сауда үстемесінің сомасын анықтаймыз, бұл өз кезегінде қызыл жазумен жазылатын жазу болып табылады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz