Көлік құралдары салығы: төлеушілер, салық объектілері, есептеу және төлеу тәртібі

КӨЛІК ҚҰРАЛДАРЫ САЛЫҒЫ

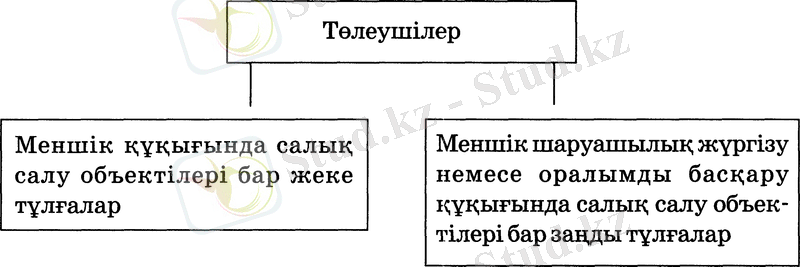

2. 1. Төлеушілер, салық салу объектілері

Төмендегі тұлғалар:

1. Қазақстан Республикасының үкіметі белгілейтін көлік құралдарына қажеттілік нормативтері шегінде бірыңғай жер салығын төлеушілер, сондай-ақ, мамандандырылған ауылшаруашылық техникасы бойынша бірыңғай жер салығын төлеушілерді қоса алғанда, ауылшаруашылық өнімін өндірушілер;

2. Мемлекеттік мекемелер;

3. Салық салу объектісі болып табылатын 1 автокөлік құралы бойынша - Ұлы Отан соғысына қатысқандар және соларға теңестірілген адамдар;

4. Салық салу объектісі болып табылатын 1 автокөлік құралы бойынша - меншігінде мотоколяскалары мен автомобильдері бар мүгедектер;

5. Салық салу объектісі болып табылатын 1 автокөлік құралы бойынша - Кеңес Одағының Батыры мен Социалистік Еңбек Ері, "Халық қаһарманы" атағын алған, үш дәрежелі Даңқ орденімен және "Отан" орденімен наградталған адамдар, "Ардақты ана" атағын алған, "Алтын алқа", "Күміс алқа" алқаларымен марапатталған көп балалы аналар;

6. Ауылшаруашылық құралымынан шығу нәтижесінде пай ретінде алынған, пайдаланған мерзімі жеті жылдан асқан жүк автомобильдері бойынша жеке тұлғалар көлік құралдары салығын төлеушілер болып табылмайды.

Уәкілетті органда мемлекеттік тіркеуге жататын және (немесе) есепте тұрған көлік құралдары салық салу объектілері болып табылады.

2. 2. Көлік құралдары салығын есептеу және салық есептілігі

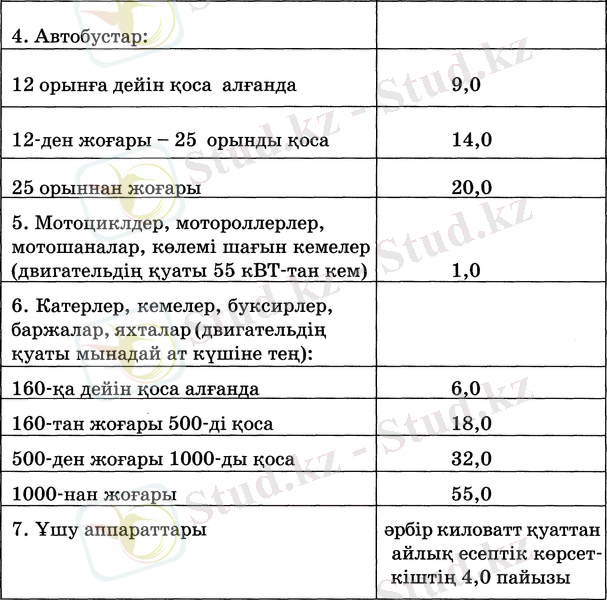

Салықты есептеу айлық есептік көрсеткіштермен белгіленген мынадай мөлшерлемелер бойынша жүргізіледі:

Көлік құралдары салығын есептеу мысалдары

1-мысал: Жеңіл автомобильдің двигателінің көлемі - 1300 см 3

Салық = 6 х 823 = 4938 теңге, мұндағы

6 - салық мөлшерлемесі

823 - айлық есептік көрсеткіш

2-мысал: Автобустың 20 орны бар Салық = 14 х 823 = 11522 теңге, мұндағы

14 - салық мөлшерлемесі

823 - айлық есептік көрсеткіш

Жеңіл автомобильдердің 7 айлық есептік көрсеткіш мөлшерлемесі бойынша салық салынатын двигателінің көлемі 1500-ден жоғары - 2000 текше (см 3 ) сантиметрді қоса, 10 айлық есептік көрсеткіш мөлшерлемесі бойынша салық салынатын 2000-нан жоғары 2500 см 3 (текше сантиметрді) қоса, 17 айлық есептік көрсеткіш мөлшерлемесі бойынша салық салынатын 2500-ден жоғары - 3000 см 3 (текше сантиметрді) қоса және 22 айлық есептік көрсеткіш мөлшерлемесі бойынша салық салынатын двигателінің көлемі 3000-нан жоғары - 4000 см 3 (текше сантиметрді) қоса алған көлемде болған кезде салық сомасы двигательдің аталған көлемінен асқан әрбір бірлік үшін 7 теңгеге ұлғайтылады.

3-мысал: Заңды тұлғаның балансында двигателінің көлемі 1700 см 3 2 жеңіл автомобиль көлігі бар.

Көлік құралдарының салығы:

а) салық сомасы = 7 х 823 = 5761 теңге

б) шектері 1500-2000 аралығындағы төменгі шектеуліктен артық:

200 = (1700-1500)

салық сомасы = 20 х 7 = 1400 теңге

в) барлық төленетін салық сомасы = 5761 + 1400 = 7161 теңге. Көлік құралдарының пайдалану мерзіміне байланысты түзету коэффициенті тағайындалады. Олар есептелген көлік құралдары салығының сомасын түзету үшін қолданылады.

1. Салық төлеудің белгіленген мерзімі аяқталғанға дейін пайдалану мерзімі 6 жылдан асқан жеңіл автокөлік құралдары бойынша төмендегідей түзету коэффициенттері қолданылады:

ТМД елдерінде шығарылған автокөлік құралдары үшін:

6 жылдан 15 жылға дейін қоса алғанда - 0, 3;

15 жылдан - 25 жылды қоса алғанда - 0, 2;

25 жылдан жоғары - 0, 1

двигатель көлемі мынадай басқа автокөлік құралдары үшін:

3000 текше сантиметрге дейін қоса алғанда - 0, 5

3000-нан жоғары - 4000 см 3 қоса - 0, 7;

4000-нан жоғары - 1, 0

2. Белгіленген салық төлеу мерзімі аяқталғанға дейін пайдалану мерзімі 7 жылдан асқан ТМД елдерінде шығарылған жүк таситын, арнаулы автокөлік құралдары бойынша мынадай түзету коэффициенттері қолданылады:

7 жылдан 14 жылға дейін қоса алғанда - 0, 5;

14 жылдан жоғары - 20 жылды қоса - 0, 3;

20 жылдан жоғары - 0, 1.

3. Пайдалану мерзіміне байланысты ұшу аппараттарының мөлшерлемелеріне мынадай түзету коэффициенттері қолданылады:

1999 жылғы 1 сәуірден кейін сатып алынған үшу аппараттарына:

пайдалану мерзімі 5 жылға дейін қоса алғанда - 1, 0;

пайдалану мерзімі 5 жылдан жоғары - 15 жылды қоса - 2, 0;

пайдалану мерзімі 15 жылдан жоғары - 3, 0. 1999 жылдың 1 сәуіріне дейін сатып алынған ұшу аппараттарына:

пайдалану мерзімі 5 жылға дейін қоса алғанда - 1, 0;

пайдалану мерзімі 5 жылдан жоғары - 15 жылды қоса - 0, 5;

пайдалану мерзімі 15 жылдан жоғары - 3, 0.

4. Көлік құралдарының пайдалану мерзімі көлік құралдарының паспортында (әуе кемесін пайдалану жөніндегі нұсқамада) көрсетілген көлік құралы шығарылған жыл негізге алына отырып есептеледі.

5. Кеменің пайдалану мерзіміне қарай салық мөлшерлемелеріне мынадай түзету коэффициенттері қолданылады:

5 жылға дейін қоса алғанда - 1, 0; 5 жылдан жоғары - 10 жылды қоса алғанда -0, 5; 10 жылдан жоғары - 20 жылды қоса алғанда - 0, 3; 20 жылдан жоғары - 30 жылды қоса алғанда - 0, 2; 30 жылдан жоғары - 0, 1;

4-мысал: Заңды тұлғаның балансында двигатель көлемі -1800 см 3 , пайдалану мерзімі 7 жыл болған, ТМД елдерінде шығарылған жеңіл автомобиль бар.

1. Салық = 7 х 823 = 5761 теңге, мұндағы 7 - салық мөлшерлемесі

823 - айлық есептік көрсеткіш

2. (1500-2000 см 3 ) аралығындағы төменгі шектеуліктен артығы 300 см 3 = (1800-1500) құрайды.

Салық = 300 х 7 = 2100 теңге

3. Бюджетке төленетін барлық салық сомасы: (5761+2100) х 0, 3 = 2358, 3 теңге, мұндағы 0, 3 - пайдалану мерзімі 6 жылдан 20 жылға дейінгі түзету коэффициенті.

Бюджетке салық төлеу салу объектілерінің тіркелген жері бойынша салық кезеңінің 1 шілдесінен кешіктірілмей жүргізіледі.

Қазақстан Республикасының аумағында уәкілетті органда бұрын есепте тұрмаған, сатып алынған көлік құралдары бойынша салық оны есепке қойған кезге дейін немесе қою кезінде төленуге тиіс. Салық сомасы көлік құралына меншік құқығы туындаған айдың басынан басталатын кезеңге салықтың жылдың сомасын 12-ге бөліп, оны салық кезеңінің аяғына дейін қалған айлардың санына көбейту арқылы есептеледі.

5-мысал: 2006 жылдың 1 сәуірінде жеке тұлға двигатель көлемі 1600 см 3 , ТМД елдерінде шығарылған жаңа жеңіл автомобиль сатып алды.

Көлік құралының салығы = (6 х 823) + (100 х 7) = 4938 + 700 = 5638 теңге, мұндағы 5638 теңге - жылдық салың сомасы. Төленуге тиісті салық сомасын анықтау үшін 1 айлық салың сомасын анықтау керек.

Айлық салық сомасы = 469, 8 = теңге

Төленетін салық сомасы = 469, 8 х 9 = 4228, 2 теңге, мұндағы 9 - жеке тұлғаның көлік құралы иесі болып танылған айлар саны.

Салық төлеуші заңды тұлғалар салық кезеңі ішінде көлік құралдарына салынатын салық бойынша декларацияны беру мерзімі басталғаннан кейінгі 10 күн мерзімнен кешіктірмей, көлік құралдарына салынатын салық бойынша түпкілікті есеп айырысуды жүргізеді.

Салық кезеңі ішінде салық салу объектілеріне меншік құқықтары берілген жағдайда салық сомасы көлік құралдарына меншік құқықтарын іске асырудың нақты кезеңі үшін есептеледі.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz