Қазақстан жағдайында кәсіпорынның банкроттық ықтималдығын талдау және төлем қабілеттілігін болжау әдістері

Жоспар:

І. Кіріспе бөлім

ІІ. Негізгі бөлім

2. 1. Кәсіпорынның банкрот болу ықтималдығын талдау

2. 2. Несие беру қабілеттілігі индексінің есебі.

2. 3. Формаланған және формаланбаған белгілердің жүйесін қолдану.

2. 4. Төлем қабілеттілігінің көрсеткіштерін болжау.

2. 5. Қаржылық ағымдардың талдауы.

ІІІ. Қорытынды

ІV. Пайдаланылған әдебиеттер

І. Кіріспе

Банкроттық нарық шаруашылығының бір категориясы болып табылады. Ол соттың шешімі мен несие кредитордың келісімі бойынша соттан тыс ресми түрде жарияланады. Қазақстан Республикасының "Банкроттық туралы" 07. 04. 95 жылғы №2173 Заңына сәйкес, қарызды төлеуге шамасы жоқ ұғымы ақшалай міндет бойынша кредиторлар сұранысын, еңбекақы төлемі талабын қанағаттандыра алмау, сонымен қатар өзіне тиісті мүлік есебінен бюджет пен бюджеттен тыс қорларға міндетті төлемдерді қамтамасыз ете алмай жатады (50) . Басқаша айтқанда, шаруашылық субъектісінің қарызды төлей алмауы, ағымдағы операциялық қызметті қаржыландыра алмауы, қарыздардың, міндеттердің өсуіне байланысты жедел міндеттемелерді қабілетсіздігі немесе борышкердің балансының қанағаттанғысыз құрылымына байланысты ұғымдар кіреді.

Баланстың қанағаттанғысыз құрылым борышкердің мүлкі мен міндеттемелерінің өтімділік деңгейінің жетіспеуіне байланысты кредитордың алдында мүлік есебінен міндеттемелердің дәл уақытында төленбеуі жағдайы тұрған кезде болуы мүмкін. Бұндай жағдайда мүліктің жалпы құны борышкер міндеттемелерінің жалпы сомасына тең немесе одан асып кетуі мүмкін.

2. 1. КӘСІПОРЫННЫҢ БАНКРОТ БОЛУ ЫҚТИМАЛДЫҒЫН ТАЛДАУ

Банкроттық кәсіпорынның ұдайы өндіріс капиталының шаруашылық механизімінің балансының бұзылуынан, яғни оның қаржылық және инвестициялық саясатының тиімсіз болуынан туындайды.

Банкроттықтың пайда болуының негізгі себептерін келтірейік:

- Шаруашылық жүргізу жағдайын жасаудың объективті себептері:

- экономиканы реформалаудың нормативті және заң шығаратын базаларының, қаржылық, ақша, несие, салық жүйелерінің жетілмегендігі;

- инфляцияның аса жоғары деңгейі;

- фирманың құнды қағаздарының нарықтық құнының төмендеуі;

- бәсекелестің жоғары деңгейі және соның нәтижесінде пайда болған сәйкес келмейтін өндіріс шығындары төмендемей, өнім бағасьшың төмендеуі.

2. Шаруашылық жүргізуге тікелей қатысты субъективті себептер:

- банкроттықты уақытында болжап және келешекте одан сақтана алмау;

- жарнама, өтімділік жүйесінің болмауы, сұранысты дұрыс зерттемегендіктен сату көлемінің төмендеуі;

- өндіріс көлемінің төмендеуі;

- ұқсас, бірақ сапасы жоғары өнімдердің бағасына кейбір түрлердің бағаларының жақындауы;

- ақталмаған жоғары шығындар;

- өнімнің төменгі рентабельдідігі;

- өндіріс циклінің өте көлемді болуы;

- үлкен қарыздар мен өзара төлей алмаулар;

- ескі басқарма басшыларының нарықты құруға бейімделе алмауы, сұранысы жоғары өнімдерді шығаруда іскерлік көрсетпеуі, инвестициялық, бағалық, қаржылық саясаттың тиімдісін таңдай

алмауы.

Кәсіпорындардың жаппай банкроттыққа ұшырауы жағымсыз әлеуметтік қиындықтарға соқтыруы мүмкін, сондықтан нарықтық экономикасы дамыған елдерде, оларды толық күйреуден қорғау мен алдын алудың белгілі механизмі қалыптасқаң.

Осы механизмнің негізгі элементтері мыналар:

- банкроттықты құқықтық реттеу;

- кәсіпорынның банкроттығы жайында актілерді жүзеге асыруға шешім қабылдау процестерінің нормативтік-әдістемелік, экономикалық, ұйымдық қамтамасыз етілуі;

- перспективалы тауар өндірушілерді қолдау мақсатында, төлем қабілеті жоқ кәсіпорындарға мемлекеттік қаржылық көмек шаралары;

- қайта құру және жою шараларын қаржыландыру;

- банкроттық процедураға қатысушыларға экономикалық көмек көрсету;

-кең ауқымды қоғам үшін банкроттар жайында ақпараттардың жариялылығын қамтамасыз ету, төлем қабілеті жоқ кәсіпорындардың тізімін жүргізу.

Қазақстан Республикасы жағдайында банкроттың механизмінің нормативті құқықтық базасы ретінде әдебиеттер тізімінде көрсетілген құжаттар пайдаланылады.

Қазақстан Республикасының «Банкроттық жайында» Заңына сәйкес, кәсіпорынның банкроттығы туралы шешімі ерікті немесе еріксіз түрде қабылданады. Банкроттық, борышкердің сотқа жазған өтініші бойынша ерікті түрде немесе оның өзінің банкроттығы жайында соттан тыс түрде кредиторлармен келісімге келе отырып ресми түрде хабарлауы жолымен жасалады. Ал еріксіз түрде, кредиторлардың немесе «Банкроттық жайында» Заңымен өкілет берілген тұлғалардың өтініші негізінде жасалады.

Банкроттық жайында кредитордың өтінішпен сотқа баруына негіз болып борышкердің төлеу қабілетінің болмауы табылады. Егер борышкер өзінің міндеттемелерін 3 ай ішінде орындай алмаса, оның төлем қабілеті жоқ деп саналады.

Кредитордық борышкерге қойған талаптарының сомасы 150 айлық есепті көрсеткіштерден жоғары болса ғана, банкроттық жайында іс сотпен қаралады.

Банкроттықтың ықтималдылығын бағалауды қаржылық талдау арқылы жүргізуге болады, себебі ол кәсіпорынның экономикалық "ауруын" және одан "арылу" жолдарын таңдауға мүмкіндік береді.

Кәсіпорынның банкроттылығын болжау бойынша құралдарды кең пайдалана отырып, кәсіпорынның дағдарыс жағдайынан шығу шараларын ойластыруға мүмкіндік туғызады. Болжау, қалыптасып жатқан тенденцияларды зерттеп қарауға сыртқы, ішкі жағдайлардың әсерін есепке ала отырып, қаржылық саясатты жүргізу үшін, кәсіпорынның келешегі төлем қабілеттігінің төмендеуі немесе жоғарылауы қандай деген ең маңызды сұраққа жауап беру керек.

Қаржылық жағдайдың динамикасының негізгі тенденциялары мен қызмет нәтижелерін формаланған және формаланбаған әдіс арқылы болжауға болады. Инфляция қарқынының күшті болуы, шығындар нормасының орталықтандырылып бекітілмеуі және келісім-шарттар жасау кезінде алдын ала төлеудің кең таралуы жағдайында, жабдықтау келісім-шартына отырған кезде болжау дәлдігі төмендейді. Осындай кезде қаржылық жағдайды болжау, табыстардың есеп беруге қатысты өзгермелі параметрлері - өндіріс көлемі, шаруашылық субъектілер қызметінің әр түрлі бағыттары бойынша шығындардың бағдарлама жүйесі қаржылық есеп беру және электронды кесте негізінде құрылуы мүмкін.

Қаржылық жағдайды болжау - перспективалық талдаудың негізгі міндеті. Талдаудың бұл тұрі, шаруашылық қызметінің қаржылық нәтижесін зерттеу негізінде болашақ міндеттерін анықтау, стратегиялық басқару міндеттерін шешу үшін әкімшілікті ақпараттармен қамтамасыз етуі тиіс. Мақсатқа сәйкес талдауды жүргізу, орта мерзімді болашаққа (2-3 жыл) және ұзақ мерзімді болашаққа негізделуі керек. Шетел практикасында, әдетте (5 жылдан жоғары) объект үшін бизнес-жоспарды болжаудың экономикалық көрсеткіштері 3-5 жыл жасалады.

Талдаудың бастапқы пункті, қаржылық шаруашылық қызметтің көрсеткіштерінің өзгеруі бір есеп беруі кезеңі мен екінші кезеңнің сабақтастығы болып табылады. Сондықтан перспективтік талдау үшін қолданылатын бұл ақпараттар қаржылық есептен алынады.

Ұзақ мерзімді болжауды құруды негізі күрделі мәселе деп есептеуге болады. Мұнда екі жағдай қарастырылады: шаруашылық қызметтің тәуекелі мен болжаудың тәуекелі. Тәуекелдің бірінші түрі іскер қзметкерлердің, эксперттердің тартылуы есебінен төмендеуі мүмкін. Тәуекелдің екінші түрін шет елде және өзімздің жинақталған тәжірибені қолдану арқылы, сонымен қатар ЭЕМ көмегімен шаруашылық қызметті көп вариантты ұқсас есептеулер жолымен төмендетуге болады.

Қазіргі экономика ғылымының өз қарауында қаржылық көрсеткіштерді болжаудың әр түрлі әдістері мен тәсілдері бар. Кәсіпорынның банкрот болу мүмкіндігінің тұрғысынан қаржылық жағдайды болжаудың 4 негізгі тәсілін қарастырамыз:

а) несие беру қабілеттілігі индексінің есебі;

ә) формаланған және формаланбаған белгілердің жүйесін қолдану;

б) төлем қабілеттілігі көрсеткіштерін болжау;

в) қаржылық ағымның құйылуын талдау.

2. 2. НЕСИЕ БЕРУ ҚАБІЛЕТТІЛІГІ ИНДЕКСІНІҢ ЕСЕБІ.

Қаржылық болжауда бағалардың эксперттік бағалау әдісі мен экономика-математикалық моделдеу қолданылуы мүмкін. Экономика-математикалық моделдеу көрсеткіштер динамикасын келешекте қаржылық процестердің дамуына тигізетін факторлар әсеріне байланысты белгілі дәрежеде дәл анықтауға мүмкіндік береді. Экономикалық-математикалық модельдеудің қаржылық болжамының ең тиімдісін алу үшін, ол эксперттік бағалау тәсілімен толықтырылады, нәтижесінде қаржылық процестердің сандық мәндеріне түзетулер жасауға мүмкіндік туады. Жалпы әлемдік практикада кәсіпорынның тұрақтылығын болжау, оның қаржылық стратегиясын таңдау, сонымен қатар, оның тәуекелділігін анықтау және банкроттығын болжау үшін экономикалық-математикалық модельдер қолданылады.

Банкроттықтың ықтималдығын бағалаудың ең жиі қолданылатын әдісі белгілі американ экономисі Э. Альтман ұсынған 2 модельдері.

Осы модельдердің ішіндегі ең қарапайымы екі факторлы модель болып табылады. Ол негізгі екі көрсеткішке негізделеді. Э. Альтманның пікірі бойынша банкроттықтың ықтималдығы: кәсіпорынның жалпы жабу коэфиценті

немесе ағымдағы өтімділік

немесе ағымдағы өтімділік

, яғни кәсіпорынның активтерінің өтімділігін сипаттайтын коэффицентке және кәсіпорынның қаржылық тұрақтылығын сипаттайтын қаржылық тәуелділік коэффицентіне байланысты болып табылады. Эмперикалық жолмен табылған бұл көрсеткіштер коэффиценттердің салмақтық мағынасына көбейтіліп, нәтижелері белгілі бір тұрақты өлшеммен қосылады, ол да тәжірибелік-статистикалық тәсілмен табылады. Егер нәтиже (Z) теріс болса, банкроттық ықтималдық үлкен емес. Ал егер мәні оң болатын болса, ол банкроттық ықтималдылығының жоғары екенін көрсетеді.

, яғни кәсіпорынның активтерінің өтімділігін сипаттайтын коэффицентке және кәсіпорынның қаржылық тұрақтылығын сипаттайтын қаржылық тәуелділік коэффицентіне байланысты болып табылады. Эмперикалық жолмен табылған бұл көрсеткіштер коэффиценттердің салмақтық мағынасына көбейтіліп, нәтижелері белгілі бір тұрақты өлшеммен қосылады, ол да тәжірибелік-статистикалық тәсілмен табылады. Егер нәтиже (Z) теріс болса, банкроттық ықтималдық үлкен емес. Ал егер мәні оң болатын болса, ол банкроттық ықтималдылығының жоғары екенін көрсетеді.

Америка тәжірибесінде (4) мынандай коэффиценттердің салмақтық мәндері қолданылады.

• жабу немесе ағымдағы өтімділік (К тп ) көрсеткіші үшін:

(К П ) -(-1, 0736) ;

• баланстың пассивіндегі заемдық қаражаттың үлес салмағының көрсеткіші үшін:

(К 3 ) -(+0, 0579) ;

• тұрақты шама -(-0, 3877) .

Бұдан Z есебінің формуласы мынандай болады:

Z = -0, 3877+К*(-1, 0736) +К-0, 0579.

Мұнда:

К тл - Ағымдағы өтімділік = Ағымдағы активтер

коэффициенті Ағымдағы міндеттемелер

Заемдық қаражаттар

К 3 - Қаржылық тәуелді = (міндеттемелер) _

лік коэффициенті көздердің жалпы көлемі

(баланс валютасы)

Z =0 болғанда кәсіпорындар үшін банкроттық ықтималдығы 50%-ға тең. Егер Z<0 болса, он банкроттық ықтималдығы 50%-дан кем болады, және төмендеген сайын пайыз да төмендей береді. Егер Z>0, болса, онда банкроттық ықтималдығы 50%-дан асып, 2 өскен сайын ұлғая береді.

Осы модельдердің ерекшелігі оның қарапайымдылығы, оның кәсіпорын жайында ақпарат көлемі шектелген жағдайда қолданылу мүмкіндігі болып табылады.

Бірақ берілген модель банкроттықты болжауда жоғары дәлдікті қамтамасыз етпейді, яғни кәсіпорынның қаржылық жағдайына басқа маңызды көрсеткіштер (табыстылық активтердің берілуі, кәсіпорынның іскді белсенділігі) әсерін есепке алмайды. Болжаудың қатесі екі факторлы модельдің көмегімен мына аралықта бағаланады.

Отандық кәсіпорындар басқа жағдайларда жұмыс істейді, біздің елімізде инфляция қарқыны макро және микроэкономика циклдері, сонымен қатар өндіріс энергия, қаржы және еңбек сыйымдылығы, еңбек өнімділігі деңгейі, салық ауыртпалығы басқаша болып келеді. Осыған байланысты бұл жоғарыда көрсетілген коэффициенттер мәнін біздің жағдайда ойламай бірпайдалану мүмкін емес. Бірақ модельдің өзін, басқа еліміздің нарығына сәйкес келетін көрсеткіштермен алмастырып, отандық есеп және есеп беруде банкрот кәсіпорынның қаржылық жағдайы туралы ақпараттар толық болған жағдайда қолдануға болар еді.

Мысалы, Қазақстан жағдайын Америка жағдайымен сәйкес деп алатын болсақ, талданатын кәсіпорынның банкроттығының сандық мәндерін есептеп шығаруға болады (31-кесте) .

31-кесте

Z екі факторлы модель бойынша «АЗ Этолон»

АҚ-ның банкроттық болжауы

Берілген модель «АЗ Эталон» АҚ-ның банкроттық ықтималдылығы болмашы ғана, әр кезең бойынша 50%-дан төмен екендігін, бірақ ертеде өткізілген талдау АҚ-ның қаржылық жағдайының күрт нашарлағанын көрсетеді. Кәсіпорынның қаржылық тұрақтылығына әсер ететін көрсеткіш болғандықтан, толығырақ болжау алу үшін, американдық тәжірибе сатылған өнімнің рентабельділігінің өзгеру тенденциясын және деңгейін ескеруді ұсынған. Бұл банкроттық тәуекелдік көрсеткішін (Z) және өнім сатудың рентабельділік деңгейін қатар салыстыруға мүмкіндік береді. Егер бірінші көрсеткіш қауіпсіз шекте болса және өнім рентабельділігінің деңгейі жоғары болса, онда банкроттық ықтималдылығы өте аз болады.

Нарықтық экономикасы дамыған шет елдерде кәсіпорынның банкроттық ықтималдылығын болжау үшін жай және айрықша акциялардың нарықтық құны, қаржылық шаруашылық қызметтің нәтижелері туралы есеп және кәсіпорын балансының негізінде есептелген Э. Альтманның көп факторлы моделі кеңінен қолданылады. 1968 жылы ол болжаудың бес факторлы моделін ұсынған (21, 9) . Осы модельдерді жасаған кезде Э. Альтман өнеркәсіптің 66 кәсіпорынын қарап тексерген. Оның жартысы банкроттыққа ұшырап, жартысы жақсы жұмыс істеген. Ол мүмкін болатын банкроттықты болжау үшін ұтымды болып келетін 22 талдың коэффициентін зерттеген. Банкрот болған американ фирмаларының қаржылық жағдайын, гүлденіп өсіп келе жатқан кәсіпорындар көрсеткіштерімен салыстыра отырып, олардың банкроттық ықтималдылығына байланысты дәрежесін және салмақтық коэффициентін анықтап, бес негізгі көрсеткішті шығарған Э. Альтманның жалпы түрдегі моделі (несие қабілеттілік индексі) мына түрде көрсетіледі:

индексінің шекті мәні статистикалық сұрыптау мәліметтері бойынша Э. Альтманның есептеуінше 2, 615 болды. Осы өлшеммен нақты кәсіпорын үшін есептелген несие қабілеттілік индексінің мәні салыстырылады. Бұл кәсіпорындар арасында шек қоюға және болашақта (2-3 жыл) біреулерінің банкроттыққа ұшырап (Z<2., 675 болғанда) және (Z>2, 675 болғанда) басқалардың қаржылық жағдайы тұрақтануы жөнінде пікір айтуға мүмкіндік береді.

Кестеде Z - шотының мәні мен банкроттық ықтималдығы көрсетілген.

32-кесте

Банкроттықтың ықтималдық дәрежесі

Статистикалық амал қауіпті аймақтың шекарасын анықтауға мүмкіндік береді. 2<1, 81 - банкроттықтың жоғарғы ықтималдық аймағы, 2>3, 0 - банкроттықтың төмен ықтималдығының аймағы және осыған сәйкес компанияның топтастыруын жүргізу керек. Бір жылға нақты болжау дәлдігі 95% құрайды, ал екі жылға 83%-ға дейін, бұл модельдің үлкен құндылығын керсетеді. Бір кемшілігі сол, оны өзінің акцияларын биржаларда бағалайтын ірі компанияларда ғана қолдануға болады.

Басқа да белгілер мәлім болды, мысалы, Британ ғалымдары Тофлер мен Тншоу 1977 жылы төрт факторлы болжамдық модельді ұсынды. Сол жылы Э. Альтман банкроттық ықтималдылығын 5 жыл бойы қадағалауға мүмкіндік беретін жеті факторлы модельді жасады, оның дәлдігі 70%-ға дейін болады. Бұл модель келесі көрсеткіштерді қамтиды:

1) активтердің рентабельділігі;

2) пайданың динамикасы;

3) несие бойынша пайыздарды жабу коэффициенті

4) комулятивті түсімділік;

5) ағымдағы өтімділік коэффициенті;

6) автономия коэфициенті;

7) жиындық активтер.

Бұл модельдің құндылығы өге дәлдігінде, бірігіп қолданылуына ақпараттың жетіспеушілігі қиындық туғызады (сыртқы пайдаланушыларда жоқ аналитикалық есептің мәліметтері қажет) .

2. 3. ФОРМАЛАНҒАН ЖӘНЕ ФОРМАЛАНБАҒАН БЕЛГІЛЕРДІҢ ЖҮЙЕСІН ҚОЛДАНУ.

Жоғарыда көрсетілген көп факторлы модельдер, қаржы биржасында өздерінің акцияларына баға кесетін компаниялар үшін ғана мүмкін болады. Сонымен қатар белгінің тек біреуіне бағытталу теория жағынан өте жағымды, ал іс жүзінде ақталмаған, Сондықтан аналитикалық шолумен, болжаумен және кеңес берумен айналысатын көптеген аудиторлық фирмалар мен басқа компаниялар өздерінің аналитикалық бағалауында белгілер жүйесін қолданады. Мысал ретінде аудит практикасын талдап қорыту (Ұлыбритания) бойынша комитеггім ұсынысын (21) келтіруге болады. Бұл көрсеткіштерді екі топқа бөлуге болады:

Бірінші топқа динамикасының өзгеруі немесе жағымсыз ағымдағы мәндері келешекте банкроттық және қаржылық қиыншылықтардың болуы мүмкіндігін көрсететін динамикасының өзгеруі немесе белгілер мен көрсеткіштер жатады. Оған жататындар:

• негізгі өндіріс қызметіндегі қайталанатын елеулі шығындар;

• ұзақ мерзімді салымдардың көзі ретінде қысқа мерзімді заемдарды шамадан тыс қолдану;

- мерзімі өткен крелдиторлық борыштың кейбір қауіпті деңгейінің өсуі;

- өтімділік коэффициентінің тұрақты төмен мәндері;

- айналым қаражаттарының аса тапшылығы;

- қаражаттар көзінің жалпы сомасындағы қарыздар үлесінің қауіпті шектеріне дейін тұрақты өсуі;

- дұрыс емес қайта инвестициялау саясаты;

- инвесторлар, кредиторлар және акционерлер алдында міндеттемелерді үнемі орындамау;

- дебиторлық борыштың жоғары үлес салмағы;

- нормадан тыс, жатып қалған тауарлар мен өндіріс қорларының болуы;

- банктік жүйедегі мекемелермен қатынасының нашарлауы;

- тиімсіз шарт бойынша жаңа қаржылық ресурстар көзін пайдалану;

- пайдалану мерзімі өтіп кеткен жабдықтарды өндіріс процесінде қолдану;

- ұзақ мерзімді келісімдерді потенциалды жоғалту;

- тапсырыстар портфеліндегі жағымсыз өзгертулер;

Екінші топқа жағымсыз мәндері ағымдағы қаржылық жағдайды шекті жағдай түрінде қарастыруға негізделмейтін белгілер мен көрсеткіштер кіреді. Оған жататындар:

- басқару аппараттарының белді қызметкерлерінен айырылу;

- мәжбүрлі тежеулер, сонымен қатар өндірістік техникалық процестердің ырғақтылығының бұзылуы;

- кәсіпорынның активті түрі, жабдықтың типі, нақты бір жобадан тәуелді болуы;

- жаңа жобаның табыстылығы мен сәттілігіне орынсыз сену;

- кәсіпорынның немен аяқталатыны белгісіз ісіне араласуы;

- тиімді контрагенттерді жоғалту;

- кәсіпорынды техникалық және технологиялық тұрақты жаңартудың қажеттілігін дұрыс бағаламау;

- тиімсіз ұзақ мерзімді келісімдер;

- кәсіпорынмен тікелей немесе оның бөлімшелері мен байланысты саяси тәуекел.

Осы ұсыныстардың құндылықтарына жүйелілікті, мүмкін болатын банкроттық тұрғысынан қарағанда кәсіпорынның қаржылық жағдайын кешенді жолмен түсінуді, кез келген кәсіпорынның ешқандай өзгертулерсіз қолдануына болатындығын жатқызуға болады. Қаржылық есеп берулер мәліметтерінен басқа, қосымша ақпарат қажет. Бұл белгілердің шекті мәні салалары бойынша нақтыланады, ал оларды жасау тек қана анықталған статистикалық мәліметтер жиналғаннан кейін жүргізіледі.

2. 4. ТӨЛЕМ ҚАБІЛЕТТІЛІГІНІҢ КӨРСЕТКІШТЕРІН БОЛЖАУ.

Кәсіпорынның банкроттығы жайында шешімдер қабылдау үшін негіз ретінде кәсіпорынның баланс құрылымының қанағаттанарлықтай екенін бағалаудың белгілер жүйесі алынады. Ол Қазақстан Республикасындағы қанағаттанғысыз мемлекеттік кәсіпорындарды жою, қайта құру, қаржылық-экономикалық сауықтырудың мехинизмі жайындағы Ережемен (Қазақстан Республикасының Министрлер Кабинетінің 1994 жылғы 7 қыркүйегіндегі №1002 қаулысымен бекітілген), сонымен қатар 1995 жылдың 12 шілдедегі Қазақстан Республикасының Экономика министрлігімен бекітілген кәсіпорындардың баланстық құрылымын бағалау тәртібі туралы Ережесімен белгіленген.

Осы Ережесіне сәйкес Қазақстан Республикасының Мемлекеттік мүлік комитеті жанындағы кәсіпорындарды қайта құру Агенттігі «Төлем қабілеті жоқ кәсіпорынның қаржылық жағдайын тереңдетіп талдау бойынша әдістемелік ұсыныстар» жасады, оны аталған мемлекеттік органның директоры 1995 жылы 5 қазанда бекітті. Бұл әдістемелік ұсыныстар қанағаттанғысыз кәсіпорындарды сауықтыру, қайта құру және жоюды орындау тәртібін бірдей әдістемелік жолмен жүргізуді қамтамасыз етті. Баланстың құрылымының қанағаттанарлығын бағалау мен талдау келесі көрсеткіштер негізінде жүргізіледі:

- Ағымдағы өтімділік коэффициенті(жалпы жабу), ағымдағы активтердің (баланс активінің бөлімі) ағымдағы міндеттемелерге (алдағы кезең табыстарын алып тастағандағы баланс пассивінің 3 бөлімі) қатынасымен анықталады. Ағымдағы өтімділік коэффициенті кәсіпорынның шаруашылық қызметін жүргізу және ағымдағы міндеттемелерді уақытында жабу үшін айналым қаражаттарымен жалпы қамтамасыз етілуін сипаттайды.

- Меншікті қаражаттармен қамтамасыз етілу коэффициентіменшікті айналым қаражаттарының (меншікті капитал минус ұзақ мерзімді активтер = баланс пассивін I бөлімі минус баланс активінің I бөлімі), ағымдағы активтер құнына (баланс активінің II бөлімі) қатынасымен анықталады.

Кәсіпорынның баланс құрылымы қанағаттанғысыз, ал кәсіпорын төлем қабілетсіз деуге негіз ретінде келесі талаптардың бірінің орындалуы шарт:

- есепті кезең соңындағы ағымдағы өтімділік коэффициентінің мәні 2, 0-ден кем.

- есепті кезеңнің соңындағы меншікті қаражаттармен қамтамасыз етілу коэффициенті 0, 1-ден кем (51) .

Кәсіпорынның төлем қабілеттілігі жоқ деп тану оның жағдайының қанағаттанғысыздығын білдірмейді, яғни меншік иесіне азаматтық-құқықтық жауапкершілік жүктемейді. Бұл тек мемлекеттік органдар анықтаған қаржылық тұрақсыздық жағдайы, ол кәсіпорынның дағдарыс жағдайынан өз күшімен шығуын ынталандыруға және қанағаттанғысыздықтың алдын алуға бағытталған шараларды уақытында іске асыруға бағытталады.

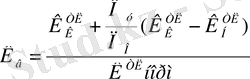

Баланстың құрылымы қанағаттанғысыз болған жағдайда, кәсіпорынның төлем қабілеттілігін нақты қалпына келтіре алу мүмкіндігін тексеру үшін 6 ай мерзім ішінде төлем қабілеттілігін қалпына келтіру коэффициенті былай есептеледі:

.

.

Мұндағы:

- есепті кезеңнің басы мен аяғындағы өтімділік коэффициенттің нақты мәні;

- есепті кезеңнің басы мен аяғындағы өтімділік коэффициенттің нақты мәні;

П У - төлем қабілеттілігін қалпына келтіру үшін белгіленген, аймен есептелген кезең (6 ай) ;

П О - есепті кезең

К

- 2, 0

- 2, 0

Егер қалпына келтіру коэффициенті 1 - ден кем болса, бұл кәсіпорынның 6 ай ішінде төлем қабілеттілігін қалпына келтіруге мүмкіндігі жоқ екенін көрсетеді.

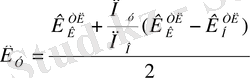

Баланстың құрылымы қанағаттанарлықтай болған кезде қаржылқ жағдайдың тұрақтылығн тексеру үшін 3 ай мерзімге берілген төлем қабілеттілігін жоғалту коэффициенті келесі формуламен есептеледі:

.

.

Мұнда П У - аймен есептелген белгіленген төлем қабілетін жоғалту кезеңі (3 ай) .

Егер төлем қабілеттілік коэффициенті 1 - ден артық болса, онда бұл кәсіпорынның төлем қабілеттілігін жақындағы 3 ай ішінде жоғалтпайтындығын көрсетеді. Ал төлем қабілеттілік коэффициенті 1 - ден төмен болса, оның төлем қабілеттілігін жоғалтуы мүмкін, яғни кредиторлардың алдында міндеттемесін өтей алмайды. Кәсіпорынның төлем қабілеттілігін жоғалтуының нақты қаупі төніп тұруына байланысты, ол кәсіпорындарды қайта құру жөніндегі органдарда тиісті тіркеуге тұрғызылады. 33-кестеде баланс құрылымын бағалаудың көрсеткіштері келтірілген. Мемлекеттің кәсіпорынға қарыз болуы төлем қабілетсіздігінің ең жиі кездесетін себептерінің бірі болып табылады.

33 - кесте

1996 жылдың басы мен аяғына «АЗ Эталон» АҚ-ның баланс құрылымын бағалау

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz