Қазақстандағы институционалды инвесторлардың бағалы қағаздар нарығындағы қызметі және даму болашағы

ӘОЖ 336. 714:336. 763 (574) Қолжазба құқығында

АСИЛОВА аЙЖАН САРСЕНОВНА

Институционалды инвесторлардың бағалы қағаздар нарығындағы қызметтері және олардың даму болашағы

08. 00. 10 - Қаржы, ақша айналысы және несие

Экономика ғылымдарының кандидаты ғылыми

дәрежесiн алу үшін дайындалған диссертациясының

авторефераты

Қазақстан Республикасы

Алматы , 2009

Жұмыс Т. Рысқұлов атындағы Қазақ экономикалық университетінде орындалған

Ғылыми жетекшісі: − экономика ғылымдарының докторы У. М. Искаков

Ресми оппоненттер: − экономика ғылымдарының докторы

С. Ш. Әуелбаев

− экономика ғылымдарының докторы

С. Б. Мақыш

Жетекші ұйым: − Халықаралық бизнес университеті

Қорғау 2009 жылдың 18 қыркүйек күні сағат 14. 00-де Т. Рысқұлов атындағы Қазақ Экономикалық Университетіндегі экономика ғылымдарының докторы ғылыми дәрежесін іздену бойынша құрылған Д 14. 02. 01 диссертациялық кеңесінің мәжілісінде өткізіледі, мекен-жайы: 050035, Алматы қаласы, Жандосов көшесі, 55, 144 б.

Диссертациямен Тұрар Рысқұлов атындағы Қазақ Экономикалық Университетінің кітапханасында танысуға болады

Автореферат «07» тамыз 2009 жылы таратылды

Диссертациялық кеңестің

ғылыми хатшысы, профессор Темірбекова А. Б.

КІРІСПЕ

Зерттеу тақырыбының өзектілігі. Институционалды инвесторлар жүйесінің өзектілігі бір жағынан халық өзі тапқан табыстарын сенімді және табысты жерлерге орналастыруға қызығушылық танытуымен, екінші жағынан кәсіпорындардың сырттай мемлекеттік емес қаржыға қажеттілігінің өсуімен анықталады. Институционалды инвесторлар негізгі делдалдардың рөлін атқарады, яғни ұсақ инвесторлардың қаражаттарын жинақтау, инвестицияны кәсіби басқарумен қамтамасыз ету, тәуекелді әртараптандыру, кәсіпорындарды қаржымен қамтамасыз ету, кең массалық инвесторларға бағалы қағаздармен тікелей емес, жанама түрде иемденуге мүмкіндік беру қызметтерімен айналысады.

Бүгінгі таңда сыртқы шетелдік қарыз алудың шектеулілігі салдарынан ҚР-ның банк жүйесінің даму қарқыны төмендеуде. Сондықтан екінші деңгейдегі банктер қарызданудың ішкі нарығына, сондай-ақ неғұрлым көп мөлшерде институционалды инвесторларды тарту үшін өзінің өнімдерін кеңейтуге және жақсартуға үлкен көңіл бөлуде. Осыған орай, ағымдағы нарықтық үрдістерді қолдау мақсатында институционалды инвесторлардың қызметін кеңейту қажеттілігі туып отыр.

Жеке капиталды инвестициялаудың жаңа мүмкіншіліктерінің пайда болуына байланысты елдің қор нарығының даму қарқыны, сонымен қатар қаржы құралдарының жаңа түрлерінің пайда болуымен байланысты Үкіметтің 2007-2009 жылдарға арналған Қазақстан Республикасы халқының инвестициялық мәдениетін және қаржылық сауаттылығын дамыту бағдарламасы қабылданғанын айта кеткен жөн. Бұл бағдарламаның басты мақсаты елдің экономикалық өсуі үшін халық жинағын тартуды қамтамасыз ету және инвестициялық белсенділігін жоғарылату болып табылады.

Бүгінгі таңда қолма-қол ақшаны үйде немесе банк депозиттеріне орналастыру, сонымен қатар жылжымайтын мүлікке инвестициялаудан басқа Казақстан қаржы нарығы уақытша бос ақша ресурстарын орналастырудың жаңа балама әдісін, яғни институционалды инвесторлардың қызметін ұсынып отыр. Бірақ институционалды инвесторлардың барлығына ортақ жалпы мәселе институционалды инвесторлардың инвестициялық қызметін басқару жүйесінің жеткіліксіз дамуы. Инвестиция тартушы құралдардың жеткіліксіздігі институционалды инвесторлар активтерінің табыстылығының төмендеуін күшейте түсті. Бұны екі фактормен байланыстыруға болады: депозиттер мен барлық бағалы қағаздар категорияларына қатысты табыстылықтың жалпы төмендеуі және соңғы жылдар аралығында АҚШ долларына қатысты теңгенің ревальвациясы. Бағалы қағаздар нарығында табиғаты жағынан нарықтық болып табылмайтын келісімдер де бар. Бұл өз кезегінде институционалды инвесторлардың инвестициялық портфелінің нақты табыстылығын анықтауда кері әсер етеді. бағалы қағаздар нарығы толығымен қалай дамуы керек екендігі туралы бір байламға келу үшін және оны ұйымдастыру мен қызметтерін жүзеге асырудың жеке аспектілері бойынша ортақ келісімге қол жеткізу үшін нарықты кешенді түрде зерттеу қажет. Ол үшін бағалы қағаздар нарығын ұйымдастырудың теориялық негіздері мен әдістерін, сонымен қатар оны реттеудің мәселелерін талдау керек, соның нәтижесінен бағалы қағаздар нарығының тұжырымдамасын жасап шығаруға және оның нақты үлгісін таңдап алуға болады. Сонымен бірге бір жағынан, бос ақша қаражаттарының айтарлықтай бөлігі Қазақстан азаматтарында, екінші жағынан, осы қаражатқа экономиканың өндірістік секторының мұқтаж болуы шағын салымшылардың өз қаражаттарын ұжымдық инвестициялау институттарына тартудың тиімді тәсілдерін іздестіруді талап етеді. Мұндай жағдай салымның сақталу кепілдігі және институцоналды инвесторлар қызметінде дағдарысты болдырмау сияқты тәсілдермен салымшыларды тиімді қорғау жүйесін құруды қажет етеді. Қазіргі кезде бағалы қағаздар нарығында тепе-теңдік сақталмауы, бағалы қағаздар нарығының қатысушыларының негізгі тобы болып табылатын жеке инвесторлардың құқықтары мен мүдделерінің бұзылуы жиі кездесіп отыр.

бағалы қағаздар нарығында институционалды инвесторлардың қызметін жетілдіру жолдарын іздеу, зерттеу маңызды рөл атқарады, себебі келешекте осы бағыт экономикаға инвестициялық ресурстарды тартудың ең шешуші көзіне айналмақ. Жоғарыда айтылған мәселелердің өзектілігі осы диссертациялық жұмыстың тақырыбын таңдауға негіз болды

Институционалды инвесторлардың қызметін дамытуды жандандырудың аса маңыздылығы мен объективті қажеттілігі, олардың үлгілері нарықтық шаруашылыққа және халықаралық стандарттарға сәйкес келтірілуі - зерттеу жұмысының тақырыбын, оның мақсатын, мәселелерін және зерттеу бағытын айқындауға септігін тигізді.

Тақырыптың ғылыми зерттелу дәрежесі. Жұмыс тақырыбының оқу және ғылыми әдебиеттерде қарастырылу дәрежесі кең. Жұмысты зерттеу барысында шетелдік, ресей және отандық оқулықтар мен әдебиеттері пайдаланылды. Институционалды инвесторлардың бағалы қағаздар нарығындағы қызметтерін қалыптастырумен байланысты ғылыми зерттеудің негізі әлемдік классиктердің еңбектерінде көрініс тапқан. Бұл ғалымдар: В. А. Галанов, В. И. Колесников, Л. Н. Красавина, Г. Марковиц, П. Самуэльсон, Б. Б. Рубцов, Д. Тобин, У. Шарп еңбектерінде институционалды инвесторлардың бағалы қағаздар нарығындағы қағидаларына, функцияларына сипаттама берілген. Институционалды инвесторлардың бағалы қағаздар нарығындағы қызметтерінің алатын рөлі бойынша теориялық, әдістемелік және тәжірибелік зерттеулерге біраз ғалымдардың еңбектері арналған. Қарастырылып отырған тақырып бойынша зерттеулер қазақстандық ғалымдардың: Г. Т. Абдрахманова, А. А. Адамбекова, С. С. Арыстанбаева, С. Ш. Әуелбаев, О. Б. Баймұратов, Д. Т. Бохаев, У. М. Искаков, А. А. Ильясов, С. Ж. Интыкбаева, И. И. Исаев, П. Б. Исахова, Б. А. Көшенова, С. Қ. Құлпыбаев, С. Б. Мақыш, В. Д. Мельников, Г. А. Сейткасымов, А. К. Тургулова, Н. Н. Хамитов және т. б. Сонымен қатар, ресей ғалымдары: Б. И. Алехин, Е. Ф. Жуков, Б. А. Колтынюк, К. С. Царихин және т. б. еңбектерiнде де кездеседi. Дегенмен институционалды инвесторлардың бағалы қағаздар нарығындағы атқаратын рөлі жан-жақты зерттелмеген.

Зерттеу жұмысының мақсаты мен міндеттері. Зерттеудің мақсаты мемлекеттің тұрақты экономикалық өсуін қамтамасыз ету үшiн институционалды инвесторлардың бағалы қағаздар нарығындағы қызметтерінің теориялық-әдістемелік, тәжірибелік жақтарын зерттеу және олардың даму болашағын анықтау.

Зерттеу мақсатынан туындайтын негізгі міндеттер:

- институционалды инвесторлардың қызметтерінің теориялық аспектілерін зерттеу; институционалды инвесторлардың қызметтерін заңдық негізде қарастыру; институционалды инвесторлар ерекшелігінің әлемдік тәжірибесін зерттеу және пайдаланудың мүмкін жақтарын анықтау; Қазақстан Республикасы институционалды инвесторларының ағымдық жағдайын талдау; институционалды инвесторлардың инвестициялық портфелінің моделін құру; институционалды инвесторлардың қызметін республикада дамыту жағдайларын және олардың жетілдіру жолдарын анықтау.

Зерттеу объектісі Қазақстан Республикасындағы институционалды инвесторлар болып табылады.

Зерттеу пәні ретінде институционалды инвесторлардың портфельдік инвестициялауды жүзеге асыру үдерісінде пайда болатын экономикалық қатынастар жиынтығы алынды.

Зерттеудің теориялық және әдістемелік негізі. Зерттеу барысында әлемдік экономикалық ғылым классиктерінің еңбектері, отандық және шетелдік ғалымдардың, экономистердің монографиялары мен баспасөз мақалалары, қатынастарды реттейтін заңнамалық және нормативтік-құқықтық, статистикалық құжаттар қолданылды.

Жұмысты жазу барысында Қазақстан Республикасының институционалды инвесторлар қызметін реттейтін Заңдары мен басқа да нормативтік-құқықтық актілер, Қазақстан Республикасы Президентінің Жарлықтары, Жолдаулары, ҚР Үкіметінің қаулылары, ресей және отандық оқу әдебиеттері, Қазақстан Республикасының қаржы нарығы мен қаржылық ұйымдарын реттеу және қадағалау Агенттігінің, әр түрлі деңгейлердегі конференциялардың материалдары, журналдар, сондай-ақ республикалық статистикалық талдау негізінде алынған талдамалық зерттеу материалдары пайдаланылды.

Диссертациялық жұмыстың ғылыми жаңалығы. Экономиканың әртүрлі салаларына уақытша бос ақша қаражаттары мен инвесторлардың тартылған қорлары бойынша қызметтерді талдау негізінде олардың даму бағыттарын жетілдіру жұмыстың ғылыми жаңалығы болып табылады.

Негізгі ғылыми жаңалықтардан тұратын зерттеу жұмысының маңызды нәтижелері болып келесілер жатады:

- теориялық-әдістемелік және құқықтық зерттеудің негізінде «институционалды инвесторлар» түсінігінің теориялық негіздері нақтыланған; институционалды инвесторлардың бағалы қағаздар нарығындағы орны анықталып, инвестициялық портфельдің құрылымы айқындалған; ҚР-ның бағалы қағаздар нарығында жинақтаушы зейнетақы қорлары инвестициялық портфелінің оңтайландыру моделі ұсынылған; зерттеу негізінде институционалды инвесторлар қызметінің қазіргі жағдайдағы күрделі мәселелері мен кедергі келтіретін факторлары анықталған; бағалы қағаздар нарығындағы институционалды инвесторлардың инвестициялық қызметін белсендендіру жолдары ұсынылған.

Қорғауға шығырылған негізгі тұжырымдар:

- «институционалды инвесторлар» түсінігіне авторлық анықтама; бағалы қағаздар нарығындағы институционалды инвесторлардың портфельдік инвестициялау бағыттары; институционалды инвестор ретіндегі жинақтаушы зейнетақы қорлары инвестициялық портфелін оңтайландыру моделі; институционалды инвесторлардың бағалы қағаздар нарығындағы күрделі мәселелер жүйесі; институционалды инвесторлар қызметінің мәселелерін шешу бойынша шаралар кешені.

Жұмыстың ғылыми-тәжірибелік маңыздылығы. Диссертацияда келтірілген негізгі ұсыныстар мен қорытындылар қазақстандық бағалы қағаздар нарығы мен институционалды инвесторлар қызметтерін дамыту бойынша міндеттерді шешуге бағытталған.

Зерттеу нәтижелерін бағалы қағаздар нарығын жетілдіруде пайдалана алады, сондай-ақ қаржы және несие мамандарын дайындайтын жоғары оқу орындарында пайдалануға болады.

Зерттеу нәтижелерінің қолданылуы. Диссертациялық жұмыстың негізгі тәжірибелік нәтижелері оқу үдерісіндегі типтік және жұмыс бағдарламаларын жасауда, сондай-ақ «Қаржы нарығы және делдалдары», «Әлемдік қаржы нарығы», «Инвестицияларды қаржыландыру және несиелеу» пәндерінен лекция және практикалық сабақтар өткізгенде қолданылды. Диссертациялық жұмыс бойынша негізгі нәтижелері келесі мерзімдік басылымдарда мақалалар түрінде: ҚазЭУ хабаршысы, (2006) ; ҚазҰУ хабаршысы (2006) ; «Альпари» (2007) журналдарында жарияланды, сондай-ақ, халықаралық ғылыми-тәжірибелік конференцияларда: «Жедел жаңару жолындағы экономикалық бағдарлар» (Т. Рысқұлов атындағы Қазақ экономикалық университеті. 18-20 мамыр, Алматы, 2005) ; «Бірінші Рысқұлов оқулары» (Т. Рысқұлов атындағы Қазақ экономикалық университеті. 16-19 мамыр, Алматы, 2006) ; «Қазақстанда экономикалық ой-сананың дамуы» (Т. Рысқұлов атындағы Қазақ экономикалық университеті. 19-20 қазан, Алматы, 2006) ; «Үшінші Рысқұлов оқулары» (Т. Рысқұлов атындағы Қазақ экономикалық университеті. 19-24 мамыр, Алматы, 2008) баяндалып, жарық көрді.

Зерттеу нәтижелерінің жариялынымдары. Зерттеу жұмысының негізгі ғылыми қағидалары және нәтижелері жалпы көлемі 3, 25 баспа табақты құрайтын 7 ғылыми мақалаларда жарияланды.

Диссертация құрылымы және көлемі. Диссертациялық жұмыс кіріспеден, үш тараудан, қорытындыдан, пайдаланылған әдебиеттер тізімінен және қосымшалардан тұрады.

Негізгі бөлім

Институционалды құрылым экономикада екі рөл атқарады. Бір жағынан, оңтайлы шешімдер қабылдау үшін шаруашылық қызметтерді тоқтатады. Ал, екінші жағынан экономикалық қызметтерді шоғырландыру құралы ретінде қызмет атқарады. Институционалды құрылым - бұл экономикалық келісімдердің қатысушыларын біріктіруді қамтамасыз ететін буын болып табылады.

Кейінгі 30 жыл ішінде институционалды инвесторлар ретінде танымал болған ұйымдардың қарамағында қаржылық биліктің едәуір мөлшері шоғырлануда. «Институционалды инвестор» түсінігін көбінесе практиктер қолданады. Кең мағынада, институционалды инвесторлар - кез-келген типтегі қаржылық делдалдар. Мұндай анықтама оларды жеке инвесторлардан ерекшелендіреді, себебі жеке инвесторлардың портфельдерінен түскен табыс толығымен олардың өздеріне тиесілі.

Сурет 1 - ҚР бағалы қағаздар нарығындағы институционалды инвесторлардың жіктелінуі

Ескерту - автор құрастырған

Инвесторлар жұмсаған қорларына байланысы жеке және институционалды инвесторлар болып бөлінеді. Біріншісі, меншікті қорларын инвестициялайтын жеке және заңды тұлғалар болса, екіншісі, тек қана тартылған қорларды инвестициялайтын қаржылық институттар.

Қазақстан Республикасының заңына сәйкес, бағалы қағаздар нарығында инвестициялық қорлар, сақтандыру компаниялары және жинақтаушы зейнетақы қорлары институционалды инвесторлар ретінде қызмет атқарады.

Институционалды инвесторлардың қаржылық құралдарын инвестициялау көздеріне келесілер жатады: зейнетақы қорларының жарналары, инвестициялық қорлардың бағалы қағаздарының төлемдері, сақтандыру компанияларының жарналары. Институционалды инвесторлар осы көздер есебінен Қазақстан Республикасы және шетелдік нарықтың қаржылық құралдарын инвестициялауға жұмсайды.

Институционалды инвесторлар туралы теориялық және құқықтық түрлі көзқарастарды қарастыра келе институционалды инвесторларға келесідей анықтама беруге болады:

Институционалды инвесторлар - заңды және жеке тұлғалардың қаражаттарын жинақтайтын және инвестициялық кіріс алу мақсатында оларды қаржылық құралдарға, соның ішінде бағалы қағаздарға салуды жүзеге асыратын қаржылық-әлеуметтік институттар.

ҚР бағалы қағаздар нарығындағы институционалды инвесторларды заңнамалық құқықтық қалыптасу негіздерін екі кезеңге топтастыруға болады:

- Бағалы қағаздар нарығының қалыптасу кезеңі;

- Институционалды инвесторлардың қалыптасу кезеңі.

Бірінші кезеңнің заңдары Қазақстанның бағалы қағаздар нарығының қалыптасуына негіз болды. Қазіргі уақыттағы күші бар заңдардың жетілдірілуіне себеп болды.

Екінші кезеңнің заңдары институционалды инвесторлардың дамуына келесідей заңдардың қабылдануына негіз болды: «Акционерлік қоғамдар туралы» , «Бағалы қағаздар нарығы туралы», «ҚР-сында зейнетақымен қамсыздандыру туралы», Сақтандыру қызметі туралы», «Инвестициялық қорлар туралы» ҚР Заңдары.

Қазіргі кезде заңнамалық актілердің, соның ішінде «бағалы қағаздар нарығы туралы» заңының және басқа құжаттардың қабылдануы бағалы қағаздар нарығы мен оның инфрақұрылымының дамуы белгілі бір бағытта сипат алып келе жатқанына болжам жасауға негіз болады. Сол себепті Қазақстанның бағалы қағаздар нарығын игерудің жинақталған тәжірибесінің, оның нақты жағдайының, сапалық және сандық сипатының жүйелік талдауын жасау қажеттілігі артып отыр.

Бұл заңдарда институционалды инвесторлардың қызмет етуі, басқа нарық субъектілерімен өзара байланысы, инвестициялау ерекшеліктері қамтылды. Менің ойымша, бағалы қағаздар нарығындағы инвесторлардың қалыптасуын, аталуын және дамуының құқықтық негіздерін былай бөлу керек:

Бағалы қағаздар нарығындағы институционалды инвесторлардың қалыптасуындағы құқықтық негіздер

Сурет 2 - Бағалы қағаздар нарығындағы құқықтық негіздер

Ескерту - автор құрастырған

Әлемдік тәжірибеде институционалды инвесторлардың ірі топтарына сақтандыру компаниялары мен жинақтаушы зейнетақы қорлары жатады. 2006 жылы оларға институционалды инвесторлардың барлық активтерінің 30-31%-і келген, үшінші орында 28%-ті инвестициялық қорлар тұр. Бұл топтың жылына орта есеппен 16% өсуі байқалуда және бұл ең тез өсу болып саналуда. 2006-2007 жж. АҚШ-та институционалды инвесторлардың активтері 2, 7 есе өсті, нәтижесінде 2007 жылы 18, 4 трлн долларды құрады. Сонымен қатар, жинақтаушы зейнетақы қорларының үлесі - 37%, сақтандыру компаниясының үлесі - 23%, ал инвестициялық қорлардың үлесі - 26% болды. Институционалды инвесторлардың активтерінің көлемі жағынан АҚШ, одан кейін екінші орында Жапония (3 трлн доллар) тұр.

Бұл елде, инвестицияның басыңқы үлесі сақтандыру компаниясында және екінші деңгейдегі банктердің сенім бөлімшелерінде орналасқан. АҚш-та, Англияда, Голландияда, Швейцарияда және Швецияда институционалды инвесторлар активтерінің ЖІӨ-ге қатынасы 110-220% арасында өзгеріп тұруда. Сонымен қатар, ЭҚДҰ мүшелері арасында дамушы мемлекеттердегі институционалды инвесторлар активтерінің көрсеткіштері төмен.

Инвесторлар активтерінің ЖІӨ көлеміне қатынасы дамушы елдерде: Түркияда - 0, 8%, Польшада - 3%, Мексикада - 6%, Венгрияда - 9%, Чехияда - 16% және Ресейде - 1, 3% құраған (1-кесте) .

Көптеген мемлекеттердің институционалды инвесторлары активтерінің басым бөлігін тұрақты проценттік бағалы қағаздарға салады. Сонымен қатар, 2005 жылдары акцияға инвестициялық салымдардың орташа жылдық қарқыны 18%-тен артып, өте жоғары болғаны байқалған.

2007 жылы институционалды инвесторлар активтеріндегі акцияның үлесі Ұлыбританияда - 65%, АҚШ-та - 50%, ал Швейцария мен Австралияда - 46%, Голландия мен Францияда - 33%-ті құрады. Сонымен қатар, институционалды инвесторлардың категориялық құрылымы аталған мемлекеттерде айырықша ерекшеленеді.

Ұлыбританияда, институционалды инвесторлардың активтері 2007 жылы 3 трлн доллар болды. Франция мен Германияда - инвесторлардың активтері 1, 5 трлн долларды, ал Голландия мен Австралияда - активтер 0, 6 трлн долларды құрады. Германияда сақтандыру компаниясының, ал Голландия мен Ұлыбританияда - жинақтаушы зейнақы қорлары активтерінің үлесі басым болып келеді.

Институционалды инвесторлардың активтері өсімінің ең басты себептерінің бірі есепті айдағы теңгенің девальвацияға ұшырау салдарынан шетел валютасында қайта номинирленген қаржы құралдарын қайта бағалау болып табылады. Оның негізгі себебі мемлекеттік бағалы қағаздардың (МБҚ) көпшілігі инфляция деңгейін жауып, аз ғана табыс әкелгендігінде болып отыр. Дегенмен, кейбір консервативті инвестициялық саясатты ұстанатын зейнетақы қорларының кейбірінің портфелінің басым бөлігін МБҚ алады. 2008 жылы ЖЗҚ біріктірілген инвестициялық портфелі көлемді деформацияға ұшыраған жоқ, онда сапалық және сандық өзгерістер орын алды.

Кесте 1 - Дамыған мемлекеттердің институционалды инвесторларының активтері, млрд доллар

мемлекеттер

Сақтандыру компаниялары

Зейнетақы қорлары

Инвестициялық қорлар

өзгеде қорлар

барлығы

Сақтандыру компаниялары

Зейнетақы қорлары

Инвестициялық қорлар

өзгеде қорлар

барлығы

Сақтандыру компаниялары

Зейнетақы қорлары

Инвестициялық қорлар

өзгеде қорлар

барлығы

Институционалды инвесторлардың портфельдерін салыстырайық. Бұл жерде салыстырылатын құрал ретінде мемлекеттік бағалы қағаздарды алдық, себебі қор нарығының дамуының негізі корпоративтік бағалы қағаздар болып табылады.

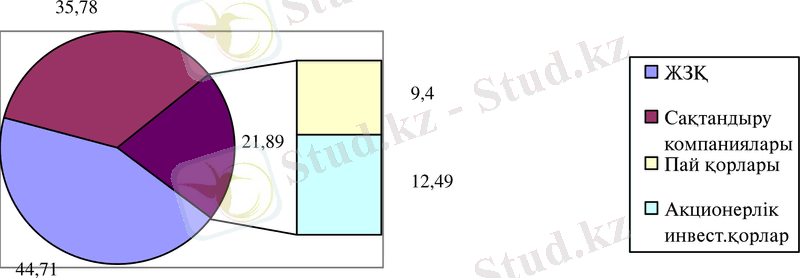

Сурет 3 - Институционалды инвесторлардың портфелдеріндегі мемлекеттік емес бағалы қағаздардың үлесі, %

Ескерту - автор құрастырған

Енді институционалды инвесторлардың портфеліндегі келесі құрал акция бағалы қағаз өзгерісіне тоқталатын болсақ, дағдарыс кезінде бағалы қағаздар нарығының акция секторы басқа секторларға қарағанда үлкен өзгерістерге ұшырады, осы секторда инвесторлардың қаражаттарының көп бөлігін жоғалтқан.

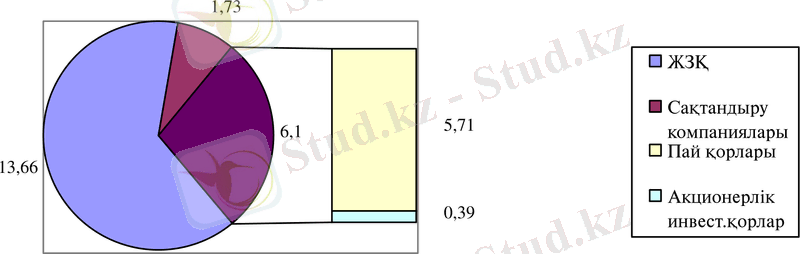

Сурет 4 - Институционалды инвесторлардың инвестициялық портфеліндегі қазақстандық акциялардың үлесі, %

Ескерту - автор құрастырған

2007 жылы қазақстандық акция нарығы 100 млрд-тан 30-млрд долларға дейін төмендеген. Яғни, дағдарыстан отандық нарықтың сомалық жоғалтулары 70 млрд долларға бағаланады. Сонымен қатар, нарықтың капиталдандырылуының зардабын жеке эмитенттер негізінде қарастыруға болады. Кейбір жағдайларда алып эмитенттер бойынша да 10-даған млрд долларға дейін есептелінген. Мысалы, 2007 жылдың бас кезіндегі бағалармен салыстырғанда Kazakhmys PLC компанияларының капиталдандырылуы шамамен 11, 5 млрд долларға азайған, Казкоммерцбанк пен Халық Банктің капиталдандырылуы шамамен 3, 5 млрд долларға және т. с. с.

Мұндай есептеулердің объективтілік маңыздылығы аз, өйткені нарықтың капиталдандырылуы көлеміндегі қатерлер эмитенттің шаруашылық қызметіне әсер етпейді деуге болады. Бұл эмитенттер акцияларды бірінші орналастырудан кейін оларға ешқандай қатыстары болмайды. Барлық қатерлерді бірінші кезекте екінші ретті бағалы қағаздар нарығында акцияларға қаражат салған инвесторларға келеді. Сәйкесінше, егер қор нарығындағы негізгі қатерлерді қарастырсақ, бірінші кезекте дағдарыстан кейін күрделене түскен институционалды инвесторлардың жағдайына көңіл бөлу қажет.

Дағдарыс уақытында акцияларға активті түрде инвестициялаған ЖЗҚ болып табылғанын 2-кестеде берілген мәліметтерден көруге болады. Дүниежүзілік қор нарықтарының құлауының алдында, 2007 жылдың жарты жылдығында, өздерінің инвестициялық портфеліндегі акциялардың үлесін өсірген жалғыз инвесторлардың тобы - ЖЗҚ. Қалған инвесторлар осы кезеңде үлестік бағалы қағаздарға деген салымдарын азайтқан, көбінесе акцияға инвестициялауды күрт төмендеткен бағалы қағаздар нарығының кәсіби қатысушылары. Олар 2007 жылдың жарты жылдығының өзінде 10% азайтқан.

Кесте 2 - Қазақстандық бағалы қағаздар нарығы қатысушыларының акцияға салған салымдарының көлемі

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz