Жер қойнауын пайдаланушыларға салық салу: арнаулы төлемдер, салық режимдері, бонустар, роялти және үстеме пайда салығы

ЖЕР ҚОЙНАУЫН ПАЙДАЛАНУШЫЛАРҒА САЛЫҚ САЛУ

Жер қойнауын пайдаланушылардың төлемдерінің түрлері.

Салық режимінің үлгілері

Жер қойнауын пайдаланушылар төмендегідей төлемдерді төлеушілер болып табылады:

1. Үстеме пайда салығы.

2. Жер қойнауын пайдаланушылардың арнаулы төлемдері:

а) Бонустар;

1) қол қойылатын;

2) коммерциялық табу;

б) роялти;

в) өнімді бөлу бойынша Қазақстан Республикасының үлесі;

г) қызметін өнімді бөлу туралы келісім-шарт бойынша жүзеге асыратын жер қойнауын пайдаланушының қосымша төлемі.

Жер қойнауын пайдаланушылар үшін салық режимі белгіленеді, соған сәйкес жер қойнауын пайдаланушылар бюджетпен есеп айырысуды жүзеге асырады.

Салық режимі жер қойнауын пайдалануға жасалатын келісім-шартта айқындалады. Келісім-шартта белгіленетін салық режимі келісім-шартқа қол қойылған күні қолданыстағы салық заңдарының ережелеріне сәйкес келуі тиіс. Бір келісім-шарт бойынша жер қойнауын пайдалануды бірнеше салық төлеуші жүзеге асыратын жағдайларда келісім-шартта белгіленген салық режимі барлығы үшін ортақ болып табылады.

Бұл ретте осындай келісім-шарт шеңберінде жүзеге асырылатын қызмет бойынша салық төлеушілер салықтың салыну мақсаттарында бірыңғай шоғырландырылған есеп жүргізуге және келісім-шартта белгіленген барлық салық пен төлемдерді төлеуге міндетті.

Жер қойнауын пайдаланушы келісім-шартта көзделген салық режиміне сәйкес салық міндеттемелерін есептеу және осы келісім-шарт шеңберінен тыс қызмет бойынша салы міндеттемелерін есептеу үшін бөлек есеп жүргізуге міндетті.

Жер қойнауын пайдаланушыларға салық салу келісім-шарттардың негізгі түрлеріне қарай екі үлгіге бөлінеді:

1. Бірінші үлгі - жер қойнауын пайдаланушының кодексте көзделген салық пен басқа да міндетті төлемдердің барлық түрлерін төлеуін көздейді.

2. Екінші үлгі - жер қойнауын пайдаланушының өнімді бөлу бойынша ҚР-ның үлесін төлеуін, сондай-ақ кодексте көзделген салық пен басқа да міндетті төлемдердің барлық түрлерін төлеуін көздейді, оларға: шикі мұнай мен басқа да пайдалы қазбаларға салынатын акциз;

үстеме пайдаға салынатын салық;

жер салығы;

мүлік салығы қосылмайды.

Салық режимінің бірінші үлгісі салық режимінің екінші үлгісі белгіленетін өнімді бөлу туралы келісім-шарттарды қоспағанда, барлық келісім-шарттарда белгіленеді.

Өнімді бөлу туралы келісім-шарттар бойынша өнімнің бөлінуіне қарай ҚР-ның үлесі республикалық және жергілікті бюджеттердің көзі болып табылады және тиісті жылға арналған республикалық бюджет туралы заңда белгіленетін мөлшерде тиісті бюджеттердің кірісіне түседі.

Салық режимінің екінші үлгісі бойынша келісім-шарттарда көзделетін жер қойнауын пайдаланушының салық міндеттемелерінің деңгейі бірінші үлгі деңгейінен кем болмауы тиіс.

Келісім-шарт шеңберінде жүзеге асырылатын қызмет бойынша салық міндеттемелерін орындау жер қойнауын пайдаланушыны осындай міндеттемелердің пайда болған күні қолданылып жүрген салық заңдарына сәйкес, келісім-шарт шеңберінен тыс қызметті жүзеге асырғаны үшін кодексте көзделген салық міндеттемелерін орындаудан босатпайды.

1. Жер қойнауын пайдалануға жасалған келісім-шарттарда белгіленген салық салу шарттары тараптардың келісімі бойынша салық заңдарының өзгеруіне байланысты түзетілуі мүмкін.

2. Келісім-шартта көзделген салық және бюджетке төленетін басқа да міндетті төлемдердің жекелеген түрлерінің күші жойылған жағдайда, жер қойнауын пайдаланушы келісім-шартқа тиісті өзгерістер енгізілгенге дейін келісім-шартта белгіленген тәртіп пен мөлшерде оларды бюджетке төлеуді жалғастыра береді. Келісім-шарттар жобасы міндетті салық сараптамасынан өткізілуге тиіс.

Салық сараптамасы - құзыретті орган жасаған келісім-шарт жобасына талдау жасау мен баға беруді қамтитын, оның ішінде Қазақстан Республикасының заңдарына сәйкес жер қойнауын пайдаланушылардың арнаулы төлемдері мен салығын белгілеу маңсатында жүргізілетін міндетті сараптама. Салық сараптамасының нәтижелері бойынша белгіленген салық режимі келісім-шарттың түпкілікті мәтініне міндетті түрде ешбір өзгеріссіз және түзетусіз енгізілуге тиіс.

Бонустар

Бонустар жер қойнауын пайдаланушының тіркелген төлемдері болып табылады және жер қойнауын пайдалануға жасалған келісім-шартта белгіленген мөлшер мен тәртіпте ақшалай нысанда төленеді.

Жер қойнауын пайдаланушы жер қойнауын пайдалануды жүргізудің жеке жағдайларын негізге ала отырып, бонустардың мынадай түрлерін:

1. Қол қойылатын.

2. Коммерциялың табу бонусын төлейді.

Жасалатын келісім-шарттың техникалық-экономикалық есептемелеріне сәйкес бонустардың екі түрі де белгіленуі мүмкін.

Қол қойылатын бонус жер қойнауын пайдаланушының келісім-шарт жасалатын аумақта жер қойнауын пайдалану жөніндегі қызметті жүзеге асыру құқығы үшін біржолғы тіркелген төлемі болып табылады және келісім-шарт жасалған кезде белгіленеді.

Қол қойылатын бонустың бастапқы мөлшерлерін пайдалы қазбалар көлемі мен кен орнының экономикалық құндылығы ескерілген есеп негізінде Қазақстан Республикасының үкіметі белгілейді.

Қол қойылатын бонустың түпкілікті мөлшері жер қойнауын пайдалану үшін берілетін кен орындарының (аумақтардың) экономикалық құндылығы есепке алынып, келісім-шартта белгіленеді, бірақ бастапқы мөлшерлерден төмен болмауы керек.

Қол қойылатын бонус келісім-шартта белгіленген мерзімде, бірақ келісім-шарт күшіне енген күннен бастап күнтізбелік отыз күннен кешіктірілмей бюджетке төленуге тиіс.

Жер қойнауын пайдаланушы қол қойылатын бонус бойынша декларацияны тіркелген жері бойынша салық органына төлеу мерзімі басталған айдан кейінгі айдың 15-іне дейін табыс етеді.

Коммерциялық табу бонусы келісім-шарт аумағындағы әрбір коммерциялық табу үшін, оның ішінде кен орындарына қосымша барлау жүргізу барысында, бастапқы анықталған қорды арттыратын пайдалы қазбалардың табылғаны үшін белгіленеді.

Коммерциялық табу - келісім-шарт аумағы шегінде ашылған, өндіру үшін экономикалың жағынан тиімді пайдалы қазбалардың белгілі бір түрінің қорлары (запастары) .

Пайдалы қазбалардың кен орындарына кейіннен өндіруді көздемейтін барлау жүргізуге жасалған келісім-шарттар бойынша коммерциялық табу бонусы белгіленбейді.

Коммерциялық табу бонусының мөлшері салық салу объектісі, есептеу базасы мен мөлшерлеме негізге алына отырып белгіленеді.

Кен орнынан алынатын пайдалы қазбалар қорының уәкілетті мемлекеттік орган бекіткен осы мақсаттағы көлемі салық салу объектісі болып табылады.

Алынатын пайдалы қазбалар қорының бекітілген құны салық базасы болып табылады. Алынатын қордың құны осы пайдалы қазбаның төлем жүзеге асырылған күнгі биржалық бағасын негізге ала отырып белгіленеді.

Коммерциялық табу бонусының мөлшерлемесі тиісті коммерциялық табу бойынша алынатын қордың бекітілген құнына пайыз есебімен, жер қойнауын пайдалануды жүзеге асырудың жеке жағдайлары негізге алына отырып, жер қойнауын пайдалануға жасалған әрбір келісім-шартта белгіленеді, бірақ 0, 1 пайыздан кем болмауы керек.

Коммерциялық табу бонусын төлеу мерзімі келісім-шартпен белгіленеді.

Коммерциялық табу бонусы жөніндегі декларацияны жер қойнауын пайдаланушы 15-іне дейін табыс етеді.

Роялти

Роялти - бұл пайдалы қазбаларды өндіру үшін төленетін төлем.

Жер қойнауын пайдаланушы роялтиді ҚР-ның аумағында өндірілетін пайдалы қазбалардың әр түрі бойынша, оның сатып алушыларға өткізілгеніне (тиеп жөнелтілгеніне) немесе өз қажетіне пайдаланғанына қарамастан, жеке төлейді.

Жер қойнауын пайдалануға жасалған келісім-шартта белгіленген роялти ақшалай нысанда төленеді.

Техногендік минералды құралымдардан пайдалы қазбалар алуды қоса алғанда, пайдалы қазбалар өндіруді жүзеге асыратын жер қойнауын пайдаланушылар, есепті кезеңде олардың өткізілмегеніне қарамастан, роялти төлеушілер болып табылады.

Роялти мөлшері салық салу объектісі, салық базасы мен мөлшерлеме негізге алына отырып белгіленеді.

Пайдалы қазбалардың көлемі немесе нақты өндірілген пайдалы қазбалардан алынған алғашқы тауарлы өнім роялти салынатын объект болып табылады.

Пайдалы қазбалардың құны салық базасы болып табылады.

Роялти, газ конденсатын қоса алғанда, мұнайдың жинақталған өндірілімінің көлеміне байланысты айқындалған пайыздың өлшемде жылжымалы шкала бойынша мынадай мөлшерлемеде төленеді:

500 000 тоннага дейін-2%;

500 000-нан 1 000 000 тоннаға дейін-2, 5%;

1 000 000-нан 1 500 000 тоннаға дейін -3%;

1 500 000-нан 2 000 000 тоннаға дейін-3, 5%;

2 000 000-нан 2 500 000 тоннаға дейін-4%;

2 500 00-нан 3 500 000 тоннаға дейін-4, 5%;

3 500 00-нан 4 5000 00 тоннаға дейін -5%;

4 500 000-нан 5 000 000 тоннаға дейін -5, 5%;

5 000 000 тоннадан жоғары-6%.

Көмірсутектері бойынша роялти мөлшерлемелері өндірілу көлеміне қарай белгіленген пайыз арқылы жылжымалы шкаламен мынадай екі әдістің бірі бойынша:

- Келісім-шартта көзделген бүкіл қызмет кезеңінде өндірілген көмірсутегінің жинақталған көлеміне қарай.

2. Келісім-шарт бойынша қызметті әрбір жекелеген жыл ішінде жинақталған өндіру деңгейіне қарай белгіленеді.

Алтынды, күмісті, платинаны, басқа да бағалы металдар мен асыл тастарды қоса алғанда, қатты пайдалы қазбалар бойынша роялти мөлшерлемелері келісім-шарт қолданылатын бүкіл кезеңге тіркелген пайыз түрінде белгіленеді.

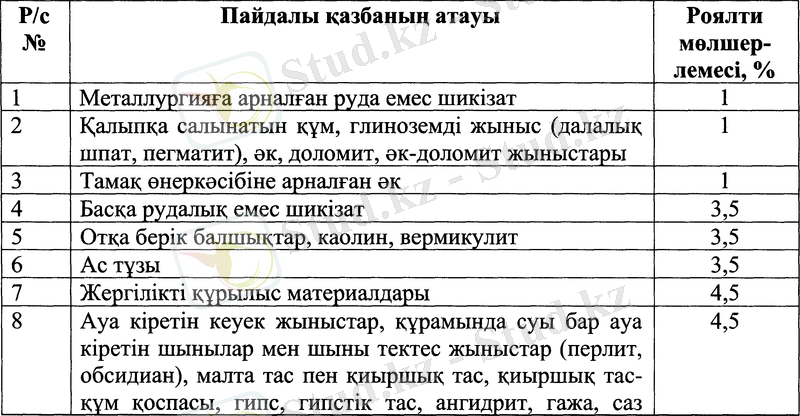

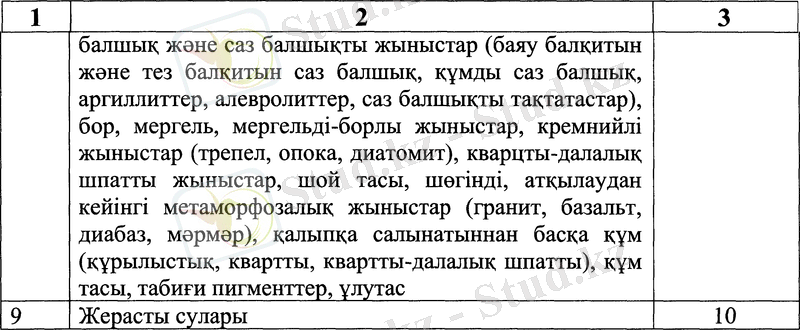

Кең таралған пайдалы қазбалар мен жерасты сулары бойынша роялти мөлшерлемесі % (пайызбен) белгіленеді және пайдалы қазбалар түріне байланысты болады.

Роялти жер қойнауын пайдаланушының салық кезеңінде өндірген пайдалы қазбалар құнын, алтынды, күмісті және платинаны қоспағанда, өндірілген пайдалы қазбалардан алынған алғашқы тауарлы өнімнің салық кезеңіндегі орташа өлшемді өткізу бағасы негізге алына отырып, жанама салық пен оларды сату (тиеп жөнелту) пунктіне дейін тасымалдауға кеткен нақты шығындар сомасы есепке алынбай белгіленеді.

Салық кезеңінде өндірген алтынның, күміс пен платинаның құны Лондон металл биржасында салық кезеңінде қалыптасқан осы металдардың орташа бағасы негізге алына отырып есептеледі.

Кең таралған пайдалы қазбалар мен жерасты сулары бойынша роялти барлық жер қойнауын пайдаланушылар, оның ішінде пайдалы қазбалардың басқа түрлерін өндіруге жасалған келісім-шарттар бойынша қызметті жүзеге асыратындар үшін мынадай тіркелген мөлшерлемелер бойынша белгіленеді.

Жер қойнауын пайдаланушы кең таралған пайдалы қазбалар мен жерасты сулары бойынша роялтиді, Салық кодексінде көзделген жағдайларды қоспағанда, олардың тұтынушыларға сатылғанына немесе өз қажеттеріне пайдаланылғанына қарамастан төлейді.

Роялтиді:

1. Жеке тұлғалар өзінің жеке меншік құқығындағы жер телімдерінде өндіретін жерасты сулары бойынша, осы сулар сыртқа сатылмайтын және кәсіпкерлік қызметті жүзеге асыру кезінде өндіріс пен технологиялың қажеттерге жұмсалмаған жағдайда.

2. Жерасты суларын өзінің шаруашылық қажеттері үшін өндіруді жүзеге асыратын мемлекеттік мекемелер.

3. Жер қойнауын пайдаланушылар ілеспе өндірілген жерасты суларын жер қабатының қысымын қалпында ұстау үшін кері айдағанда төлемейді.

Төлеу мерзімдері:

Пайдалы қазбалардың барлық түрлері бойынша роялти салық кезеңінен кейінгі айдың 15-інен кешіктірілмей төленеді.

Салық кезеңі

Егер алдыңғы тоқсандағы роялти бойынша орташа айлық төлемдер 1000 айлық есептік көрсеткіштен кем болса, онда салық кезеңі тоқсан болып табылады.

Жер қойнауын пайдаланушы роялти жөніндегі декларацияны тіркелген жеріндегі салық органына салық кезеңінен кейінгі айдың 10-ынан кешіктірмей табыс етеді.

Үстеме пайда салығы

Өнімді бөлуге және кең таралған пайдалы қазбалар мен жерасты суларын өндіруге жасалған келісім-шарттар бойынша қызметі жүзеге асыратындарды қоспағанда, осы келісім-шарттар пайдалы қазбалардың басқа түрлерін өндіруді көздемеген жағдайда, жер қойнауын пайдаланушылар үстеме пайдаға салық төлеушілер болып табылады.

2006 жылға дейінгі үстеме пайда салығын есептеу әдістемесі.

Жер қойнауын пайдаланушының жинақталған табыстардың жинақталған шығыстарға қатынасы 1, 2 жоғары болған салық кезеңіндегі әрбір жекелеген келісім-шарт бойынша табысының бір бөлігі үстеме пайдаға салық салу объектісі болып табылады.

Пайданың ішкі нормасы жер қойнауын пайдаланушының инфляция индексіне түзетілген жылдың ақша ағыны негізінде мынадай формула бойынша есептеледі:

мүнда: ПІН - пайданың ішкі нормасы;

КТҚ - таза келтірілген (ағымдағы) құн - ақша құнының уақыт және дисконттау мөлшерлемесіне қарай өзгертілуі түзетілген, қолма-қол ақша ағынына орай есептелген, салынған инвестициялардың қайтарылым құнының есеп айырысу көрсеткіші;

гі - КТҚ ең төменгі теріс мәнге (КТҚ (гі) тең болатын дисконттау мөлшерлемесі (пайыздың мөлшерлеме) ;

г2 - КТҚ ең төменгі теріс мәнге (КТҚ (г2) тең болатын дисконттау мөлшерлемесі (пайыздың мөлшерлеме) ;

Пайданың ішкі нормасының неғұрлым дәл нәтижесін алу үшін КТҚ ең төмен оң және ең төмен теріс мәнге тең болған кездегі дисконттау мөлшерлемелері бір-біріне жақын болуы қажет.

Келтірілген таза құн (КТҚ) мына формула бойынша белгіленеді:

мұнда: КТҚ - келтірілген (ағымдағы) таза құн;

ТАА - түзетілген қолма-қол ақша ағыны;

г - дисконттау мөлшерлемесі (пайыздық мөлшерлеме) ;

1, 2, . . . n - уақыт кезеңі (жыл) .

Салық төлеушінің барлық табысы жылдық жиынтық табыс болып табылады.

Жер қойнауын пайдаланушының жылдық ақша ағыны олардың алған жиынтық жылдың табысы мен келісім-шарт шеңберінде жүзеге асырылатын қызметі бойынша шығарған шығыны арасындағы айырма ретінде белгіленеді.

Жер қойнауын пайдалануға жасалған келісім-шарт шеңберінде жүзеге асырылатын қызмет бойынша жылдың жиынтың табыс сомасы Кодекске сәйкес белгіленеді.

Жер қойнауын пайдаланушының келісім-шарттың қолданылу шеңберінде жұмсаған шығынына мынадай нақты шығындар:

1) Кодекске сәйкес жер қойнауын пайдалану жөніндегі операцияларды жүзеге асыру барысында капиталға айналдырылатын және амортизациялық аударымдарды есептеу арқылы шегерімге жатқызылатын шығындар (ашық кен орындары жөнінде жасалған келісім-шарттар бойынша бірінші жылдың күрделі шығындарына жер қойнауын пайдаланушыға тиесілі және келісім-шарт жасалған күнгі тіркелген активтердің қалдық құны жатады) ;

2) күрделі шығындар бойынша есептелген амортизациялық аударымдар сомасы мен заем қаражаттары бойынша сыйақыларды қоспағанда, Кодекске сәйкес шегерімге жатқызылатын шығындар;

3) Кодекске сәйкес есептелген, салық кезеңі бойынша есептелген корпорациялық табыс салығы мен дивидендке салынған салық сомалары, сондай-ақ салық кезеңінің алдындағы кезеңнің үстеме пайдасына есептелген салық сомасы жатады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz