Әлеуметтік салық пен жеке табыс салығы: төлеушілер, салық салу объектілері, салықтан босатулар және есептеу тәртібі

ӘЛЕУМЕТТІК САЛЫҚ

Төлеушілер, салық салу объектілері

Салық салуға жатпайтын төлемдер:

1. Атаулы әлеуметтік көмек, жәрдемақылар және өтемақылар.

2. Еңбек міндеттерін орындаумен байланысты қызметкердің денсаулығына зақым келу залалының орнын толтыру.

3. Әскери қызмет міндеттерін орындаумен байланысты алынатын, әскери қызметшілер мен ішкі істер органы қызметкерлеріне төленетін төлемдердің барлық түрлері.

4. Ең төмен жалақы көлемінде мемлекеттік бюджет пен гранттар есебінен жүзеге асырылған қоғамдық жұмыстар атқару және кәсіптік оқытумен байланысты төлемдер.

5. Гранттар құралы есебінен төлемдер (жалақы төлемінен басқа) .

6. Тұрақты жұмыс кезінде немесе қызметтік сапарлармен байланысты болған жағдайлардағы төлемдер.

8. Мемлекеттік бюджет құралы есебінен төленетін біртұтас мерзімді төлемдер.

9. Мүлікті тасымалдау жолы бойынша құжатпен расталған шығындар өтемақысы.

10. Өндірістік қызметімен байланысты, мамандық бойынша қызметкерлердің біліктілігін жоғарылату мен оқытуға бағытталған ҚР заңымен сәйкес жұмыс берушінің шығындары.

11. ҚР заңымен белгіленген нормалар бойынша емдік-профилактикалық тамақтану үшін сүт және т. б. азық-түлік, сабын, алғашқы медициналық көмек және арнаулы киім, арнаулы аяқ киім, басқа да берілген сақтау құралдарының құны.

12. Қайырымдылық көмек түрінде алынған мүліктер құны.

13. Өз қызметкерлерін міндетті сақтандыру келісімдері бойынша жұмыс беруші төлейтін сақтандыру сыйақысы сомалары.

Әлеуметтік салық мөлшерлемелері

Әлеуметтік салық = салық салу объектісі х мөлшерлеме

1. Қазақстан Республикасының резидент-заңды тұлғалары, сондай-ақ Қазақстан Республикасында қызметін тұрақты мекеме арқылы жүзеге асыратын бейрезиденттер, егер Салық кодексі баптарында өзгеше белгіленбесе, 20-7 пайыз мөлшерлемелер бойынша әлеуметтік салық төлейді.

2. Қазақстан Республикасының резидент-заңды тұлғалары, сондай-ақ Қазақстан Республикасында қызметін тұрақты мекеме арқылы жүзеге асыратын бейрезиденттер шетелдік әкімшілік-басқарушы, инженер-техник қызметкер мамандар үшін 11-5 пайыз мөлшерлеме бойынша әлеуметтік салық төлейді.

3. Жеке кәсіпкерлер, арнаулы салық режимін қолданатындарды қоспағанда, жеке нотариустар, адвокаттар өзі үшін үш айлық есептік көрсеткіш және әрбір қызметкер үшін екі айлық есептік көрсеткіш мөлшерінде әлеуметтік салық төлейді:

3 АЕК өзі үшін -I- 2 АЕК әрбір қызметкер үшін

4. Мүгедектер жүмыс істейтін мамандандырылған ұйымдар мүгедектер үшін 6, 5 пайыз мөлшерлеме бойынша әлеуметтік салық төлейді.

§ 14. 3. Салықты есептеу және төлеу тәртібі. Салық есептілігі

Әлеуметтік салық салық салу объектісін белгіленген мөлшерлемеге көбейту жолымен есептеледі.

Әлеуметтік салықты төлеу есептік айдан кейінгі айдың 15-інен кешіктірілмей жүргізіледі.

Мемлекеттік мекемелердің есептік айға есептелген әлеуметтік салық сомасы Қазақстан Республикасының заңдарына сәйкес, жүктілігі мен босануына, жұмысқа уақытша жарамсыздығына байланысты берілетін әлеуметтік жәрдемақылар, ұл бала немесе қыз бала асырап алған әйелдерге (еркектерге) төленген әлеуметтік жәрдемақылар сомасына кемітіледі.

Мысал: қызметкерлерге жалақы төлеу бойынша жұмыс берушінің шығындары 1200 теңгені құрады. Әлеуметтік салық мөлшерлемесі 20 пайыз.

Әлеуметтік салық = 1200 х 20% = 240 000 теңге

Жұмысқа уақытша жарамсыздығы бойынша әлеуметтік жәрдемақылар сомасы 100 мың теңгені құрады.

Төлемге арналған әлеуметтік салық = 252-100=152 мың теңге.

Әлеуметтік жәрдемақылардың төленген сомасы есепті айда есептелген әлеуметтік салық сомасынан асып кеткен жағдайда, асып кеткен сома келесі айға аударылады.

Әлеуметтік салық жөніндегі декларация салық органдарына есепті тоқсаннан кейінгі айдың 15-інен кешіктірілмей тоқсан сайын тапсырылып отырады (қосымшадағы декларацияны толтырудың 600. 00 нысанын қараңыз) .

ТҮЙІН

- Әлеуметтік салық төлеушілер болып табылады: Қазастан Республикасының резидент - заңды тұлғалары, қызметін Қазақстан Республикасында тұрақты мекеме арқылы жүзеге асыратын резидент еместер, жеке кәсіпкерлер, жеке нотариустар, адвокаттар.

2. Салық салу объектісі табыс түрінде қызметкерлерге төленетін, жұмыс берушінің шығындары болып табылады.

3. Салық мөлшерлемелері салың төлеушілер бойынша дифференцияланады.

4. Салың төлеу айына 1 рет есептік айдан кейінгі айдың 15-інде жүргізіледі.

5. Мемлекеттік мекемелердің есептік айға есептелген әлеуметтік салық сомасы Қазақстан Республикасының заңдарына сәйкес, жүктілігі мен босануына, жұмысқа уақытша жарамсыздығына байланысты берілетін әлеуметтік жәрдемақылар, ұл бала немесе қыз бала асырап алған әйелдерге (еркектерге) төленген әлеуметтік жәрдемақылар сомасына кемітіледі.

ЖЕКЕ ТАБЫС САЛЫҒЫ

Төлеушілер, салық салу объектілері

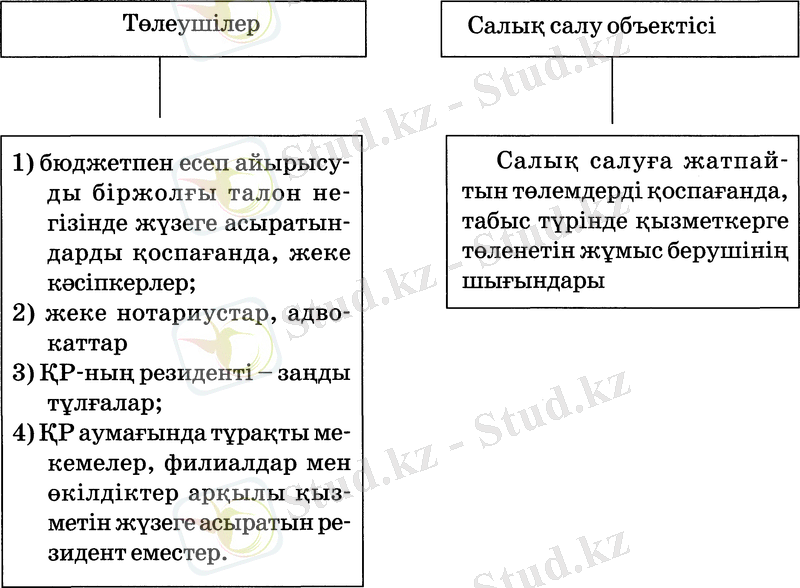

Жеке табыс салығын төлеушілер:

а) резидент жеке тұлғалар

б) резидент емес жеке тұлғалар. Салық салу объектілері:

а) төлем көзінен салық салынатын табыстар;

б) төлем көзінен салық салынбайтын табыстар;

ҚР-сы аумағында үнемі болатын жеке тұлғалар немесе ҚР-дағы өмірлік тілектер орталығы резиденттер болып табылады.

Жеке тұлға ҚР-сы аумағында аяқталған кез келген 12 айлық кезеңнен кейінгі 183 күнтізбелік күннен аз емес уақыт болса, ағымдары салық кезеңі үшін тұрақты жеке тұлға болып танылады.

Егер ағымдағы салық кезеңінде жеке тұлға 30 күнтізбелік күнде ҚР-да тұрса, онда мұндай жеке тұлға ҚР-да тұрақты тұрады деп саналмайды.

Мысалы: Шетел мемлекетінің азаматы 1. 11. 01 шарт бойынша 2 жылға жұмысқа келді. Оның резиденттік мәртебесін анықтау үшін оның Қазақстанда болған 12 айлық кезеңі негізге алынады, яғни 1. 11. 01-ден 1. 11. 02-ге дейінгі, одан кейін 1. 11. 01-ден 2. 05. 02. аралығындағы (қараша + желтоқсан + қаңтар + ақпан + наурыз + сәуір + мамыр = 30 күн + 31 күн + 31 күн + 28 күн + 31 күн + 30 күн + 2 күн = 183 күн) бұл азамат бейрезидент болып табылады, ал 3. 05. 02. -ден бастап ол резидент ретінде қаралады және Қазақстанда, сондай-ақ шетелде алынған табыстардың барлық түрлері бойынша салық салынады.

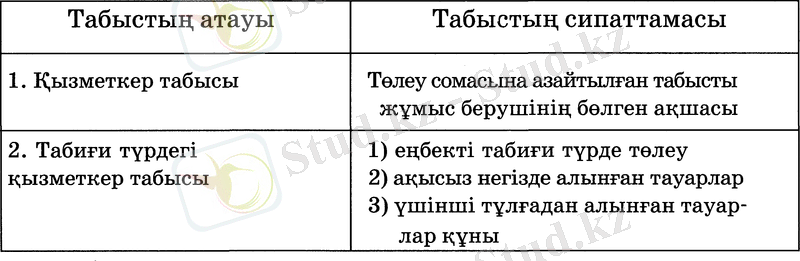

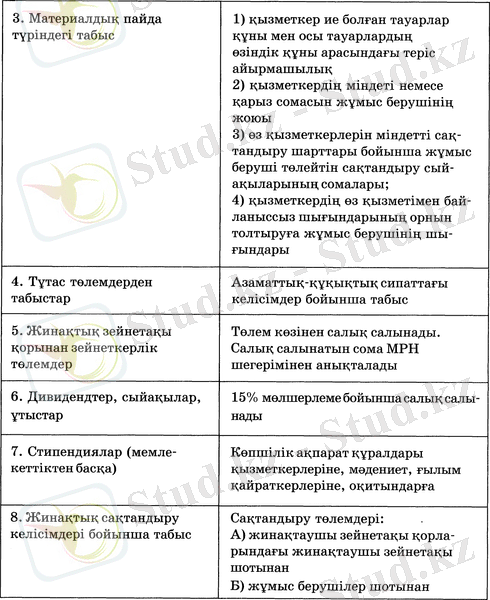

Төлем көздерінен салық салынатын табыстар

Төлем көзінен салық салынатын кейбір табыс түрлері бойынша мысалдар:

3 тармаққа: 1) кәсіпорын жалақы есебінен өз қызметкеріне 8000 теңге сомасына ұн берді, алайда ұнның өзіндік қүны 7000 теңгені құрайды. Табыс = 8000 - 7000 = 1000 теңге

3 тармаққа: 2) кәсіпорын қызметкерге пайызсыз несие берді. Несиені қайтару мерзімі болғанда жеке тұлғада қаржылық қиындық туды. Жалпы жиналыс шешімімен несие бойынша қарыз жойылды, яғни жеке тұлғадан бұл сома ұсталынатын болмайды.

3 тармаққа: 4) кәсіпорын өз қызметкерінің баласының оқуын төледі.

Төлем көзінен салық салынбайтын табыстар

Табыстың төмендегідей түрлеріне жеке табыс салығы салынбайды:

- еңбекақы төлеуге байланысты төлемдерді қоспағанда, Қазақстан Республикасының заңдарында белгіленген мөлшерде мемлекеттік бюджет қаражаты есебінен төленетін атаулы әлеуметтік көмек, жәрдемақылар мен өтемдер;

2) балаларға және асырауындағы адамдарға алынған алименттер;

3) Қазақстан Республикасының заңдарына сәйкес қызметкерге еңбек міндеттерін орындау кезінде мертігуіне немесе денсаулығының өзге де зақымдануына байланысты келтірілген зиянның орнын толтыру (жоғалтқан жалақысы бөлігіндегі орнын толтырудан басқа) ;

4) жеке түлғалардың Қазақстан Республикасы Ұлттың Банкінің лицензиясы бар банктер мен банк операцияларының жекелеген түрлерін жүзеге асыратын ұйымдардағы салымдары бойынша оларға төленетін сыйақылар және борыштық бағалы қағаздар бойынша сыйақы;

5) мемлекеттік бағалы қағаздармен жасалған операциялардан түскен табыстар;

6) әскери қызметкерлер мен ішкі істер органдарының қызметкерлері әскери қызмет міндеттерін орындауға байланысты алатын төлемдердің барлық түрлері;

7) лотерея бойынша 5 айлық есептік көрсеткіш шегіндегі ұтыстар;

8) тиісті жылға арналған республикалық бюджет туралы Қазақстан Республикасының заң актісінде белгіленген ең төменгі жалақы мөлшерінде мемлекеттік бюджет және гранттар қаражаты есебінен жүзеге асырылатын қоғамдық жұмыстарды орындауға және кәсіби оқуларга байланысты төлемдер;

9) гранттар қаражаты есебінен төленетін төлемдер (еңбекақы түріндегі төлемдерден басқа) ;

10) тұрақты жұмысы сапарда өтетін немесе жүріп-тұру сипатында болатын не қызмет көрсететін учаскелер шегінде қызмет бабындағы сапарлармен байланысты жағдайларда Қазақстан Республикасының заңдарында белгіленген мөлшерде төленетін төлемдер;

11) экологиялық апат немесе ядролық сынақ полигонындағы ядролық сынақтар салдарынан зардап шеккен азаматтарды әлеуметтік қорғау туралы Қазақстан Республикасының заңдарына сәйкес төленетін төлемдер;

12) 1941-1945 жылдардағы Ұлы Отан соғысына қатысушылардың және оларға теңестірілетін адамдардың, I және II топтағы мүгедектердің, сондай-ақ бала кезінен мүгедек адамның ата-аналарының біреуінің салық жылы ішіндегі айлық есептік көрсеткіштің 480 еселенген шегіндегі табыстары; III топтағы мүгедектердің бір жыл ішіндегі - айлық есептік көрсеткіштің 240 еселенген шегіндегі табысы;

13) қор биржасының «А» және «В» ресми тізіміндегі акциялар мен облигацияларды өткізу кезінде күн есімінен алынатын табысы;

14) мемлекеттік бюджет қаражаты есебінен төленетін біржолғы төлемдер (еңбекақы түріндегі төлемдерден басңа) ;

15) салың жылы ішінде медициналық қызмет көрсетулердің (косметологиялық қызмет көрсетулерден басқа) ақысын төлеу үшін, бала туған кезде, жерлеу үшін берілетін, құжатпен расталған, айлық есептік көрсеткіштің 50 еселенген шегіндегі біржолғы төлемдер;

16) қызметтік іс-сапарлар кезінде Салық кодексінің 93-бабында белгіленген мөлшерде төленетін өтемдер;

17) қызметкер ұйымымен бірге басқа жерге жұмысқа ауысқан не көшкен кездегі жол жүруі, мүлкін көшіруі, үй-жай жалдауы бойынша құжатпен расталған шығындардың өтемдері;

18) Қазақстан Республикасының азаматтары болып табылмайтын дипломатиялық немесе консулдың қызметкерлердің ресми табыстары;

19) шет мемлекеттің мемлекеттік қызметінде жүрген шетелдік жеке тұлғалардың сол елде салық салынуға тиіс ресми табыстары;

20) Қазақстан Республикасының азаматтары болып табылатын және Қазақстан Республикасының шет елдердегі дипломатиялық және оларға теңестірілген өкілдіктерінде қызметте жүрген жеке тұлғалардың мемлекеттік бюджет қаражаты есебінен шетелдік валютамен төленетін ресми табыстары;

21) зейнетақы төлеу жөніндегі мемлекеттік орталықтан берілетін зейнетақы төлемдері;

22) ерікті зейнетақы жарналарының есебінен жүзеге асырылатын зейнетақы және сақтандыру төлемдері;

23) Қазақстан Республикасының заңдарында белгіленген мөлшерде дала жағдайында геологиялық-барлау, топографиялық-геодезиялық және іздестіру жұмыстарымен шұғылданатын қызметкерлердің далалық жабдықталым ақшасы;

24) Қазақстан Республикасының заңдарында белгіленген мөлшерде республикалық бюджет қаражаты есебінен төленетін тұрғын үй құрылысы жинақ ақшасына салымдар бойынша сыйақылар (мемлекеттің сыйақылары) ;

25) Қазақстан Республикасының заңдарына сәйкес жұмыс берушінің қызметкерлерді өздерінің өндірістік қызметіне байланысты мамандық бойынша оқытуға және біліктілігін арттыруға бағытталған шығыстары;

26) жұмыс берушінің вахталық әдіспен жұмыс істейтін адамдарға өндіріс объектісінде болу кезеңінде жұмыстарды орындауы мен ауысымаралық демалысы үшін жағдай жасай отырып, олардың тұрмыс-тіршілігін қамтамасыз ету үшін тұрғын үй жалдауына және Кодекстің 93-бабына сәйкес белгіленген тәулікақы шегінде тамақтануға арналған шығыстары; қызметкерлерді жұмыс орнына дейін және кері қарай жеткізуге байланысты шығыстар;

27) Қазақстан Республикасының заңдарында белгіленген мөлшерде, жүкті болғанда және босанғанда берілетін әлеуметтік жәрдемақылар, сондай-ақ ұл бала немесе қыз бала асырап алған әйелдерге (еркектерге) берілетін әлеуметтік жәрдемақылар;

28) білім беру ұйымдарында оқитындарға Қазақстан Республикасының заңдарында белгіленген мемлекеттік стипендияларға арналған мөлшерде төленетін стипендиялар;

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz