Салық органдарындағы салық есебі, дербес шоттарды жүргізу және өсім мен айыппұлдарды есептеу тәртібі

ЕСЕП ЖӘНЕ ЕСЕПТІЛІК

Салық органдарында салықтар мен басқа да міндетті төлемдердің есебін ұйымдастыру

Салық органдарында салық есебі және басқа да міндетті төлемдер, дербес шоттарды қосқанда біркелкі салықтық ақпараттың жүйеде жүргізіледі.

Дербес шоттардағы ақпараттарға қол жеткізу жауапты қызметтік тұлғаларға беріледі. Ақпараттың жүйе қорғауды жөне ақпараттың сақталуын қамтамасыз етеді.

Салықтар есебі, бюджетке төленетін басқа да міндетті төлемдер және міндетті зейнетақылық жарналар салық органдарында есептік құжаттамада жүргізіледі:

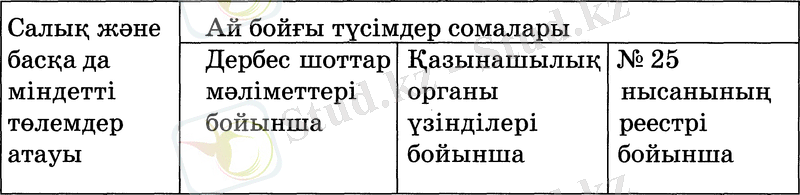

1. Реестрлерде:

а) №25 нысанды салық және бюджетке басқа да міндетті төлемдердің түсімдері мен қайтарымдар.

б) № 25 - НПФ нысанды міндетті зейнетаңы жарналары бойынша түсімдер мен қайтарымдар.

2. Есептеулер, азайтулар мен түсімдердің жиынтық қорытынды есеп кітабында.

3. Дербес шоттарда.

4. Қазақстан Республикасының мемлекеттік бюджетіне аударылған (бейрезидент төлеген) шартты банк салымдарында орналастырылған бейрезиденттерден (заңды және жеке тұлғалар) алынатын табыс салығы сомасының есеп ведомостарында.

5. Журналдарда:

а) қателесіп аударылған, анықталмаған салықтар мен бюджетке төленетін басқа да міндетті төлемдерді тіркеу;

б) есепке төлемдік тапсырмаларды және артық төленген салық сомалары мен бюджетке төленетін басқа да міндетті төлемдерді тіркеу;

в) салық органдарының инкассалық биліктерін тіркеу;

г) дебиторлар шоттарына салық органдарының инкассалық биліктерін тіркеу.

Қызметкерлер мен есеп бөлімінің бастығы салықтың есептелген, түскен сомаларын жөне бюджетке төленетін басқа да міндетті төлемдерді, міндетті зейнетақы жарналарын, сондай-ақ дербес шоттардағы өсімдер мен айыптар сомасын және есептіліктің жасалуының есебін жүргізудің дұрыстығына жауап береді.

Салық органының жетекшісі салық есебі бойынша жұмыстар мен бюджетке төленетін басқа да міндетті төлемдерді, міндетті зейнетақы жарналарын бақылауды жүзеге асырады және жасалған есептерді тексереді, салық есебі мен бюджетке төленетін басқа да міндетті төлемдер, міндетті зейнетақы жарналары бойынша жұмыс жағдайының жауапкершілігіне ие болады.

Дербес шоттардағы барлық жазбалар осы жазбалардың дұрыстығын растайтын құжаттар негізінде хронологиялық тәртіпте жасалады. Дербес шоттарға жазбалар дербес шоттың «Есептелді», «Азайтылды», «Төленді», «Қайтарылды» деген бағандарына сәйкес жасалады.

Қаржылық жылдың аяңталуы бойынша дербес шоттар электрондың көздерде архивтеуге және өкілетті мемлекеттік орган бекіткен белгіленген тәртіпте сақтауға жатқызылады.

Салық есебі мен бюджетке төленетін басқа да міндетті төлемдер бойынша, міндетті зейнетақы жарналары жөне дербес шоттар бойынша құжаттар салық заңына сәйкес істер номенклатурасымен анықталған мерзім бойында сақталады. Көрсетілген мерзімнің аяқталуы бойынша құжаттарды сақтау есеп бойынша салық органының архивіне өткізіледі.

Салық есебі мен бюджетке төленетін басқа да міндетті төлемдер және міндетті зейнетақы жарналары жайындағы құжаттар істер номенклатурасымен сәйкес құжаттар түрлері бойынша топтастырылады:

1. Салықтар және бюджетке төленетін басқа да міндетті төлемдер бойынша салық төлеушілердің тексеру актілері мен дербес шоттардан үзінділер.

2. Қазынашылық органдарынан, банктер және банк операцияларының жеке түрлерін жүзеге асыратын ұйымдардан алынған төлемдік құжаттар.

3. Салықтар мен бюджетке төленетін басқа да міндетті төлемдердің артық төленген сомаларын есептеу бойынша құжаттар.

4. Салықтар мен бюджетке төленетін басқа да міндетті төлемдердің артық төленген сомаларын қайтару бойынша құжаттар.

5. Дербес шоттарды беру және қабылдау туралы құжаттар;

6. Салықтар мен бюджетке төленетін басқа да міндетті төлемдерді мәжбүрлеп алу бойынша құжаттар.

7. Салық төлеу бойынша салық міндеттерін атқару мерзімдерінің өзгерулері туралы құжаттар.

8. Банкроттардың салықтық қарыздануы бойынша құжаттар.

9. Жеке тұлғалардың салыңтың міндеттерінің тоқтатылуы туралы құжаттар.

10. Заңды тұлғалардың салықтық міндеттерінің тоқтатылуы

туралы құжаттар.

11. Жарамсыздандырылған заңды тұлғалардың салықтық міндеттерін атқаруы бойынша құжаттар.

12. Қайта ңүрылған заңды түлғалардың салыңтық міндет-терін атқаруы бойынша ңүжаттар.

13. Бюджет деңгейлері бойынша салыңтар және басқа да міндетті төлемдерді бөлу нормативтері мен бюджет кірісінің бірыңғай жіктелуін бекітуге бүйрықтар.

Салық төлеушінің өтініші бойынша есеп бөлімі ңызметкері үш күндік мерзімнен кешіктірмей салық міндеттерін атқару бойынша бюджетпен есеп айырысу жағдайы туралы оның дер-бес шотынан үзінді береді.

Есептелген және аударылған бюджетке төлемдер есебі үшін дербес шоттар жүргізіледі.

Ай сайын, тоқсан сайын дербес шот бойынша есептелген, азайтылған, төленген, қайтарылған салық сомалары мен басқа да міндетті төлемдер, міндетті зейнетақы жарналары, есептік ай үшін өсімдер мен айыппүлдар бойынша жалпы қорытынды жасалады.

дербесшоттың «Есептелді», «Азай-тылды», «Төленді», «Қайтарылды» деген бағандарынан түра-тын «Салық және басқа да міндетті төлемдер бойынша есеп айы-рысулар» деген жалпы баганында жасалады.

Дербес шот бағандары мынандай арифметикалық әрекеттер негізінде есептеледі: баған «Есептік кезеңнің басына есеп айыры-сулар сальдосы» алу(-), баған «Есептелді» қосу(+), баған «Азай-тылды» қосу(-Һ) баған «Төленді» алу(-) баған «Қайтарылды».

Дербес шоттар нысандарында бересінің ағымдағы жылдың басына салықтар және бюджетке төленетін басқа да міндетті төлемдер бойынша соңғы 5 жылдық тарихын көрсетуге арнау-лы жолдар берілген.

Өсімдерді есептеу, азайту, төлеу, ңайтару бойынша барлың жазбалар «Өсімдерді есептеу бойынша есеп айырысулар» деген жалпыбағандажасалады, олар: «Есептелгенөсімдер», «Кезең», «Төленген (ңайтарылған) өсім», «Өсім сальдосы» деген баған-дарға бөлшектенеді.

«Өсім (Бересі (-), немесе (ңайта төлеу (+) сальдосы» атты ба-ған мынандай арифметикалың әрекеттер негізінде есептеледі: «Есептік кезең басына өсімдер сальдосы» бағаны алу (-) «Есептелген өсімдер» бағаны ңосу (+) «Азайтылған өсімдер» ба-ғаны ңосу (+) «Өсімдер төлеу» бағаны алу (-) «Қайтарылған өсімдер» бағаны.

«Айып (Бересі (-), немесе (ңайта төлеу (+) сальдосы» атты баған мынандай арифметикалың әрекеттер негізінде есептеледі: «Есептік кезең басына айып сальдосы» бағаны алу (-) «Есеп-телген айыптар» бағаны ңосу (+) «Азайтылған айыптар» бағаны ңосу (+ ) «Айыптар төлеу» бағаны алу (-) «Қайтарылған айып-тар» бағаны.

Дербес шоттың «Салық төлеу бойынша салыңтың міндеттерді орындау мерзімінің өзгеруі бойынша мәліметтер» бағанында бо-рышты өтеудің сомасы мен бағаны көрсетіледі.

Бюджетпен өзара есеп айырысу сальдосы бересі (-), ңайта төлеу (+), бүрынғы дербес шоттан қайта ашылған дербес шотқа көшіріледі.

Дербес шоттардағы бересілерді беру кезінде өсім есептеледі. Өсім сомасы бересінің ңалдығын өзгертетін кез келген опера-циямен есептеледі. Өсім сомасы ңайта ңаржыландырудың 1, 5 реттік мөлшерлемесімен анықталады.

Өсімдер есебі мына формула бойынша жасалады:

П = (Н * Р / 100* 1, 5* Д) / 365, мүнда:

П - есептелген өсім сомасы;

Н - бересі сомасы;

Р - қайта ңаржыландыру мөлшерлемесі;

Д - үзартылған күндер саны.

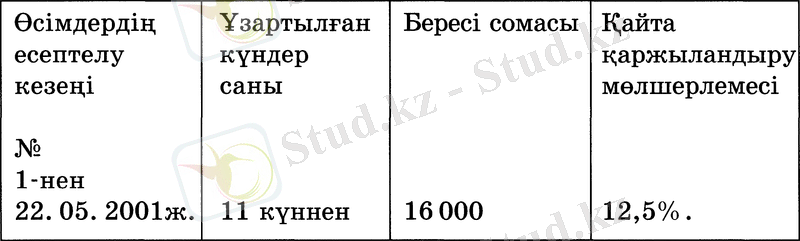

Өсім есебінің мысалы:

А заңды түлғаның дербес шотында кезекті төлем мерзімі 20. 05. 0ІЖ. бойынша 16000 теңге сомасында мүлік салығының ағымдағы төлемдер аударымы жасалған.

Заңды түлға салық төлеуді жасады:

1) ОІ. Об. ОІж. 5000 теңге сомасында;

2) 06. 07. 0ІЖ. - 11000 теңге сомасында борыш ңалдығы. Салыңты төлеу мерзімі демалыс күнімен сәйкес келетіндіктен,

төлеу мерзімі келесі жүмыс күніне (21 мамыр 2001 ж. ) ауысты-рылады. Өсімдердің есептелуі төлеу мерзімінен кейінгі күннен басталады.

Өсім есептеу кезінде Қазақстан Республикасының Үлттық Банкі белгілеген ңайта қаржыландырудың ресми мөлшерлемесі мынадай болады:

1) 2001 ж. 22 мамырынан 2001ж. 1 маусымына дейін -12, 5%,

2) 2001 ж. 2 маусымнан 200ІЖ. 3 маусымына дейін - 12, 5%,

3) 2001 ж. 4 мамырынан 200ІЖ. 6 шілдесіне дейін - 12 % . Өсім бересі сомасына үзартылган әрбір күннің ңайта ңаржы-

ландырудың ңолданыстағы мөлшерлемесі бойынша есептеледі:

Өсім есептеуде соңғы нәтиже ғана дөңгелектеуге жатады.

Өсімдердің есептелген сомалары бюджет кірістерін жіктеу-мен бекітілген салың және басқа да міндетті төлемдердің сәйкес кодына аударылады.

Дербес шоттарға қорытынды жасау

Айдың, тоқсанның, жылдың аяңталуы бойынша дербес шот-та салың және бюджетке төленетін басқа да міндетті төлемдер, өсімдер, айыптардың есептелген, азайтылған, төленген, қайта-рылған сомалары бойынша қорытынды жасалады.

Дербес шоттарға қорытынды жасалып біткен соң айдың со-ңына, тоңсанның соңына, жылдың соңына сәйкес сальдо есебінің есептелуінің дүрыстығын тексеру жасалады:

«Есепті кезең басына сальдо Бересі (-), қайта төлеу (+) » - алу «Ай бойы аударылды (жыл) »+ «Ай бойы азайтылды (жыл) »+ «Ай бойы төленді (жыл) » - алу «Ай бойы ңайтарылды (жыл) ».

Салық төлеушінің СТН (РНН) белгісі бойынша, дербес шот-тың барлық бағандары бойынша, кодтар бойынша салың және басқа да міндетті төлемдердің сомасы алынады.

Дербес шоттарды тексеру

Салыңтар және бюджетке төленетін басқа да міндетті төлем-дердің, міндетті зейнетақылық жарналардың есебін жүргізу тәртібін сақтауды баңылау мақсатында есеп бөлімінің қыз-меткері бір тоңсанда бір рет дербес шоттардагы операциялар-дың көрсетілу дүрыстығын тексереді.

Дербес шоттарды тексеру кезінде:

1) дербес шоттағы жазбалардың уаңытында жазылуын, дүрыстығын, толыңтығын;

2) қазынашылық органдары ңүжаттары мен алғашқы төлем-дік қүжаттар негізінде салыңтар және басқа да міндетті төлем-дерден түскен, қайтарылған сомалардың дербес шотқа жазылу-ының дүрыстығын, толыңтығын, уақтылығын;

3) салың төлеушілердің бюджетпен есеп сальдосын шығару дүрыстығын;

4) дербес шоттардың барлық бағандары бойынша жасалған ңорытындылардың дүрыстығын;

5) аударылған өсімдердің дүрыстығын;

6) салық және басқа да міндетті төлемдердің көрсетілген төле-ну мерзімдерінің дүрыстығын;

7) салың және басқа да міндетті төлемдерге аудару және банк шоттарынан шығарып тастау күнінің көрсетілуінің дүрысты-ғын қадағалайды.

Тексеруге барлық дербес шоттар жатады.

Төлемдердің түсуі бойынша қорытынды жазбалардың дүрыс-тығын тексеру салың және басңа да төлемдер бюджетіне түскен сомаларды кірістің бюджеттік сәйкес кодтары бойынша салыс-тыру жолымен мынадай нысанда жасалады:

Дербес шоттарды тексеріп біткен соң, дербес шотта «Тексе-рілді, күні, қолы» көрсетілген жазба жасалады.

Салық есептілігін көрсетуге дейін салың агенттері салыңтар және басңа да міндетті төлемдер бойынша бюджетпен есеп айы-рысуды тексеріп, салыстыру жасайды.

Тексеру нәтижелері бойынша, 23 нысаны бойынша Акт жа-салады. Тексеру актісі 2 данадан жасалады, оған есеп бөлімінің қызметкері, бастығы және салық төлеуші қол ңояды.

Актінің бір данасы салың төлеушіге тапсырылады, екінші данасы салық органында қалады.

Дербес шоттардың қаржылық жылдың аяқталуы бойынша жабылуы мынандай тәртіп бойынша жасалады:

- қалдың есептелмейтін дербес шот қаржылық жылдың аяқ-талуы бойынша жабылады және оларға күні көрсетілген «Дер-бес шот жабың» деген жазу қойылады.

Салық органдарының есептілігі

Салың органдары әр айдың бірінші күніне сәйкес Г-ІН «Са-лықтар және бюджетке төленетін басқа да міндетті төлемдердің сомаларының түсуі туралы» нысан бойынша кеңейтілген есеп жасайды (ары қарай Е-ІН есебі) .

Г-ІН есебі қаржылық жылдың басынан бастап бюджеттік жіктелу кодтары бойынша мынадай қорытындылар жасайды:

1) Салықтық түсімдер (бірінші санат) ;

2) Салықтық емес түсімдер (екінші санат) ;

3) Салықтық және салыңтық емес нәтиже;

4) Ақша операцияларынан кіріс (үшінші санат) ;

5) Кіріс нәтижесі.

Е-ІН есебін жасау барысында есептік күнге сәйкес бағандар бойынша мыналар көрсетіледі:

1) «Жоспар» - Қазақстан Республикасының Қаржы минис-трлігі енгізген, бекітілген болжамды көрсеткіштер;

2) «Нақты түсім» - ңазынашылықтың осы органдар бойын-ша жылдың басынан бергі мемлекеттік бюджетке түскен түсім-

дері;

3) «Республикалық бюджетке нақты түсім» - қазынашылың органдарының ведомостары негізінде жылдың басынан респуб-ликалық бюджетке түскен түсімдер;

4) «Жергілікті бюджетке наңты түсім» - ңазынашылың органдарының ведомостары негізінде жылдың басынан жер-гілікті бюджетке түскен түсім;

5) «Қазаңстан Республикасының үлттық қорындағы барлың түсімдер» - қазынашылық органдарының ведомостары негі-зінде жылдың басынан Қазаңстан Республикасының үлттың ңорына түскен түсім және мемлекеттік бюджетке түскен түсім;

6) «Соның ішінде Қазақстан Республикасының үлттық ңоры-на түскен түсімдер» - ңазынашылың органдарының мәлімет-тері бойынша жылдың басынан Қазақстан Республикасының үлттық ңорына түскен түсімдер;

7) «Атңарылуы-% » - мемлекеттік, республикалық, жер-гілікті бюджеттермен сәйкес есептік күнге бюджетке түсімдер бойынша болжамды көрсеткіштердің атқарылу пайызы;

8) «Бересі» - есептік күнге көрсетілген бағанға жазылады:

- дербес шоттар бойынша мерзімінде төленбеген және есеп-телген салықтар және бюджетке аударылатын басңа да міндетті төлемдердің сомасы;

- реабилитациялың процедураның басталған кезінен бастап жиналған салың төлеушілердің ағымдағы бересі сомасы;

Бересінің болуы туралы мәліметтер:

- аудандық (қалалың) салың органдары - салың төлеушілер-дің дербес шоттарының негізінде (салық агенттері), әрбір айдың 3-інен кешіктірмей;

- облыстар мен Алматы және Астана қалалары бойынша са-лың органдары - төмендегі салың органдарынан алынған есеп-тер негізінде, сондай-ақ салық төлеушілердің дербес шоттары негізінде жасалады;

9) «ҚҚС-ын өтеу сомасы» - ағымдағы жылдың басынан нөлдік мөлшерлеме бойынша ҚҚС-ның төленген сомасы;

10) «Өтеу сомасы» - өткен кезеңдер үшін төленбеген сомалар есебімен бюджеттен қайтаруга жататын ҚҚС-ның нөлдік мөл-шерлеме бойынша сомасы;

11) «Төленген өсім сомасы» - ағымдағы жылдың басынан бастап өсімді өтеу шотына түскен түсімдер;

12) «Төленген айыппүл сомасы» - ағымдағы жылдың басы-нан айыпты өтеу шотына түскен түсімдер;

13) «Асыра төлеу сомасы» - дербес шоттарда есепті күнге нақ-ты жиналған салықтар және бюджетке төленетін басңа да міндетті төлемдердің түрлері бойынша ңайта төлеу сомасы;

14) 901102 жолы бойынша «Жинақтаушы зейнетақы ңоры 10 % » - толтырылады: «Нақты түсім» бағаны - ҚР МТСЗН өкілетті органының мәліметтері бойынша міндетті зейнетақы жарналарының түсімдері;

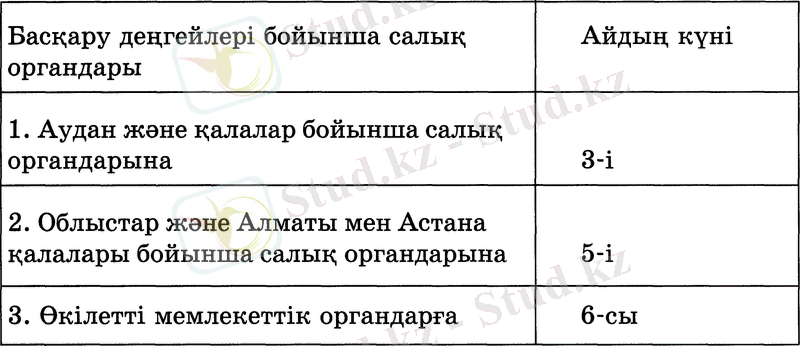

F-1Н есебі бекітілген нысанда салық органында әзірленіп, өкілетті мемлекеттік органға электрондық почта бойынша көрсетіледі.

есебі жоғарыдағы салық органына мына мерзімдерде көрсетіледі:

Егер F-1Н есебін көрсету мерзімі демалыс немесе мерекелік күнге сәйкес келсе, онда есепті көрсету мерзімі бірінші жүмыс күніне ауыстырылады.

Қаржылық жыл аяқталғанда салық органдары ңазынашы-лың органдарының ведомостары негізінде ңорытынды айна-лымдар есебімен РІ-Н есебін жасайды.

Салың төлеушілердің дербес шоттары негізінде өкілетті мемлекеттік органдар бекіткен нысандар бойынша есептілік жасалады:

1) "Салық және бюджетке төленетін басқа да міндетті төлем-дер бойынша борыштық жағдай туралы" есеп (әрі ңарай - ф. КЗ есебі) ;

2) "Шағын кәсіпкерлік субъектілері және жеке түлгалар, кәсіпорындар түрлері бойынша экономикалық қызмет түрлеріне байланысты салыңтар және бюджетке төленетін басңа да міндетті төлемдердің сомасы туралы" есеп (әрі қарай - ф. ОКЭД-1 есебі) ;

3) "Салықтар және бюджетке төленетін басқа да міндетті төлем-дер түрлері бойынша экономикалық қызмет түрлеріне байланыс-ты салықтар және бюджетке төленетін басқа да міндетті төлемдердің сомасы туралы" есеп (әрі қарай - ф. ОКЭД-2 есебі) ;

4) "Есептік айда пайда болған бересінің өзгеру факторлары" есебі (әрі ңарай - ф. ФН есебі) .

Ф. КЗ есебін облыстар және Алматы, Астана ңалалары бой-ынша салың органдары өкілетті мемлекеттік органға тоңсан сайын есепті тоқсаннан кейінгі айдың 15-күні белгіленген фор-матта электрондың пошта бойынша жібереді.

Салың төлеушінің дербес шотындағы борыштық белгісі салың төлеушінің белгісін аныңтау үшін берілген Реестр негі-зінде көрсетіледі.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz