Еңбек ақы есептілігі: төлем жүйелері, ұсталымдар және қызметкерлермен есеп айырысу

Жоспар:

Кіріспе . . . 3

І Тарау. ЕҢБЕКТІҢ ЖӘНЕ ОНЫҢ ТӨЛЕМАҚЫСЫНЫҢ ЕСЕБІ және еңбекақыдан ұсталымдар

- Еңбек төлемінің жүйесі мен нысаны. Еңбекақыдан ұсталатын

ұсталымдар . . . 5

1. 2 Еңбекақыдан ұсталатын ұсталымдардың негізгі түрлері . . . 9

ІІ Тарау. ҚЫЗМЕТКЕРЛЕРМЕН ЕҢБЕК АҚЫ БОЙЫНША ЕСЕП АЙЫРЫСУ ЕСЕБІ

2. 1 Қазақстан Республикасындағы шетелдік жеке тұлғалардың еңбек ету қызметі . . . 19

2. 2 Өнімдер мен еңбек төлемінің есебін ұйымдастыру . . . 20

2. 3 Қызметкерлермен еңбек ақысы бойынша есеп айырысу есебі . . . 32

2. 4 Еңбек қызметімен байланысты, еңбеккерлердің денсаулығының және

басқа да сәтсіз оқиғаның есебі және оны тексеру . . . 34

Қорытынды . . . 38

Пайдаланылған әдебиеттер . . . 40

Кіріспе

Кәсіпорын шаруашылық қызметін жасаудың процесінде қызметкерлерді жұмысқа қабылдап және жұмыстан шығарып отырады, яғни олардың сандары өзгереді, демек жұмыс барысында әртүрлі ауыс-түйістер болып тұрады. Қызметкерлердің құрамдық өзгерісінің есебін кадрлар бөлімі (кадрлар жөніндегі инспектор немесе басшы осыған өкілетті етіп қойған басқа бір адам) жүргізеді, ол бүкіл субъектідегі және оның құрылымдық бөлімшелеріндегі қызметкерлердің санын және оның өзгеру себептерін, жынысын, жас мөлшерін, категорияларын, кәсіптерін, қызмет орындарын, мамандықтарын, біліктілігін, жұмыс стажын, білімін және басқа белгілерін есепке алады.

Жұмыс беруші жұмысқа қабылдаған кезде (заңды немесе жекетұлға, еңбеккер мен еңбек қатынасын қалыптастырады) еңбеккерлермен өзара тікелей жеке еңбек келісім-шарттарын жасайды.

Жеке еңбек келісімшарты - жұмыс беруші мен еңбеккерлер арасындағы жазбаша түріндегі келісім, онда жұмыс орны, келісім шарттың мерзімі, еңбек тәртібінің жағдайы, демалысы, жалақысы, еңбекті қорғаудың басқа да мәселелері туралы сұрақтар қарастырылады.

Әдетте, жалақысының деңгейін жұмыс беруші белгілейді және ол жеке еңбек кел ісімшартында тіркеледі.

Жеке еңбек келісім-шарты бойынша тараптардың жауапкершілігі, міндеті, құқықтары белгіленеді. Жеке еңбек келісімшартыңда өңдіріс саласының ерекшеліктері, нақты міндеті, жұмыс берушінің қаржылық мүмкіндігі, бір сөзбен айтқаңда, шарттың мазмұны мен сипаты ашылады. Дегенмен де, келісім-шартқа "Қазақстан Республикасының еңбек туралы" заңының 7, 8 және 9 баптары енгізілуі тиіс. Кез келген 16 жасқа толған азамат, осындай жеке еңбек шартын жасауға құқылы, ал егерде ата-анасы рұқсат берсе, оңда ол 15 жастан және өте сирек 14 жастан еңбек етуі мүмкін.

Жеке еңбек келісім-шартында мыналар қарастырылады:

- белгісіз мерзімге;

- белгілі мерзімге;

- белгілі бір жұмыс орнына, белгілі уақытқа; еңбеккерлер жоқ болған жағдайда оның жұмысын уақытша атқаруға.

Занда келісім-шарттың максимальды және минимальды мерзімі белгіленбеуі мүмкін. Егер де жеке еңбек келісім-шартында мерзімі айтылмаса, онда ол белгісіз мерзімге қабылданған болып саналады. Жеке еңбек келісім шарты екі данада жазбаша түрде жасалады және оған екі жақта қол қояды. Оның бір данасы жұмысқа тұрушы еңбеккерге беріледі. Еңбеккер өз қызметіне келісім-шартта көрсетілген күннен бастап кіріседі, онда оның нақты жұмысқа шыққан күні есептелінеді.

Жеке еңбек келісім-шартын жасау үшін жұмыс беруші жұмыскерден (қызметкерден) еңбек кітапшасын, жеке төлқұжатын, жеке әлеуметтік кодын, зейнеткерлік келісім-шартын, білімі туралы құжатын талап етуге құқылы. Жеке еңбек келісім-шарты не қол қойылған соң, жұмыс беруші бұйрық шығаруы тиіс 1.

Жұмысқа жаңадан қабылданғандарды "Жұмысқа қабылдау туралы бұйрықпен (өкімімен) " құжаттайды; кадрлар бөлімінің бастығы немесе жұмысқа қабылдауға жауапты адам бұрыштама қойған бұйрықтың (өкімнің) жобасы қажетті жағдайларда келіссөз жүргізуге жолдама және жұмыс жағдайларымен таныстыру үшін құрылымдық бөлімшелерге жіберетін рұқсат қағаз болып табылады. Құрылымдық бөлімше бастығы (мастері) оны жұмысқа қабылдауға болатындығы туралы тұжырым жасайды: бұйрық (өкім) жобасының сыртқы жағында жалданушының қандай жұмысқа қабылданғаны көрсетіледі. Осында сынақ мерзімінің ұзақтығы да көрсетіледі. Қызметкердің жұмыс жағдайларымен келісімі, келіссөз, дәрігерлік тексеріс нәтижелері, техникалық қауіпсіздік, ерттің алдын алу шараларының минимумы бойынша нұсқаулар берілгендігі туралы белгілер және басқа да белгілер үлгінің сырт жағына соғылады (немесе жазылады) . Жұмысқа алу туралы бұйрықтың (өкімнің) жобасында кәсіпкердің айлық жалақысы белгіленіп, бос тұрған қызмет орны және штат кестесі бойынша белгіленген айлық ақысы көрсетіледі. Кәсіпорын басшысы қол қойған бұйрық (өкім) қызметкерге хабарланып, одан қолхат алынады. Кадрлар бөлімі жұмысқа қабылдау туралы бұйрықтың (өкімнің) негізінде жеке карточкасын толтырады, жүмысқа қабылдағаны туралы еңбек кітапшасына белгі соғады, ал бухгалтерия дербес шот ашады немесе соған сәйкес құжат жасайды.

І Тарау. ЕҢБЕКТІҢ ЖӘНЕ ОНЫҢ ТӨЛЕМАҚЫСЫНЫҢ ЕСЕБІ және еңбекақыдан ұсталымдар

1. 1 Еңбек төлемінің жүйесі мен нысаны. Жалақыдан ұсталатын ұсталымдар.

Барлық категориядағы қызметкерлерге, оның ішінде жоғары және арнаулы орта білімі бар мамандарға және училищелерді, кәсіптік-техникалық білім беретін мектептерді т. б. бітірген жас жұмысшыларға да "Жеке карточка" толтырылады.

Жұмысқа қабылдануы, басқа бір тұрақты жұмысқа ауысуы және жұмыстан босатылуы туралы бұйрықтың (өкімнің) негізінде еңбек кітапшасына енгізілетін әрбір жазбаны әкімшілік сол кітапша иесіне таныстырып, карточканың тиісті жерлеріне қол қойғызып отыруға міндетті.

Еңбек кітапшасы не жұмыс берушіде, не қызметкерлердің өзіңде сақталуы мүмкін.

Жеке еңбек келісім-шартына және демалыстар кестелеріне сәйкес қызметкерлерге берілетін жыл сайынғы және басқа түрлердегі демалыстарды құжаттау үшін "Демалыс беру туралы бұйрық (өкім) " қолданылады. Екі дана етіп толтырылады, бірі кадрлар бөлімінде қалады, екіншісі бухгалтерияға беріледі. Оған құрылымдық бөлімшенің бастығы (мастері) мен кәсіпорын басшысы қол қояды. Демалыс беру туралы бұйрықтың (өкімнің) негізінде кадрлар бөлімі қызметкерлердің жеке карточкасына белгілер соғады, ал бухгалтерия демалыс үшін тиесілі жалақысын есептейді.

Жеке еңбек келісім-шартынан басқа жұмыс беруші қызметкерлермен азаматтық-құқықтық келісім-шарт (мердігерлікті, тапсырысты және қызмет көрсетуді және т. б. ) жасауына болады. Олар жеке бір нақты тапсырманы орындау үшін жасалады. Азаматтық-құқықтық қатынаста қызметкер белгілі бір тапсырманы орындаған кезде сол ұйымның ішкі еңбек тәртібіне бағынбайды2.

Сонымен қоса, жұмыс берушімен еңбеккерлердің арасындағы қатынастар ұжымдық келісім-шартпен реттелуі мүмкін. Бұндай келісім-шарттарды әзірлеу, жасау және орындау 04. 07. 06ж. №1514-ХП шыққан ҚР "Ұжымдық келісімшарт туралы" заңымен анықталады. Бұл келісімшарт, жұмыс берушінің экономикалық мүмкіндігіне қарап, заңмен белгіленген минималды еңбек ақымен салыстырғанда одан жоғары деңгейде тіркелуі мүмкін. Одан басқа, ұжымдық келісім-шарт біршама мәселелерді қарастыруы мүмкін, атап айтқанда, өндіріс тапсырмаларын, еңбекақы төлеу жағдайын, үй-тұрмыстық және басқа да. Олардың қатарына:

- тегін арнайы киімдер алатын жұмыстар мен мамаңдықтардың тізімі;

- еңбеккерлер үшін қосымша жеңілдік және компенсация құқын беретін жұмыстар мен мамандықтардың тізімі;

- жұмыс уақытының жиынтық (жалпы) есебін жүргізетін өндірістер, цехтар, учаскелердің тізімі.

Қызметкерді бір цехтан (бөлімнен, учаскеден) екіншісіне ауыстырғанда "Басқа жұмысқа ауыстыру туралы бұйрығы (өкімі) " жазылады. Оны кадрлар бөлімінің қызметкері бір дана етіп толтырады. Бұйрыққа (өкімге) бұрынғы және жаңа жұмыс кәсіпорын басшысы қол қояды. Басқа жұмысқа ауыстыру туралы бұйрықтың (өкімнің) негізінде кадрлар бөлімі жеке карточкаға, еңбек кітапшасына және басқа құжаттарға белгілерін соғады. Үлгінің сыртқы жағына қызметкердің бұрынғы жұмыс орны бойынша жауапкершілігінде тұрған, тапсырылмаған мүліктік-материалдық және басқадай бағалы заттар туралы белгілер қойылады.

Қызметкерлерді жұмыстан шығарғанда "Еңбек шартының тоқтатылуы туралы бұйрық (өкім) " қолданылады. Оны кадрлар бөлімінің қызметкері барлық қызметкерге екі дана етіп толтырады. Бірі кадрлар бөлімінде калдырылады, ал екіншісі бухгалтерияға беріледі. Оған құрылымдық бөлімшенің бастығы (мастері) немесе кәсіпорын басшысы қол қояды. Бұйрықтың негізінде кәсіпорынның бухгалтериясы қызметкермен есеп айырысады. Жұмыстан өз еркімен шыққанда қызметкер үлгінің бет жағына арыз жазады.

Жұмысшылар мен қызметшілердің жұмыс уақытының белгіленген кестесін сақтап жүруін бақылау, жұмыс істелген уақыт туралы деректер алу, еңбек төлемі бойынша есеп айырысу, сондай-ақ еңбек жөнінде статистикалық есеп беру үшін "Жұмыс уақыты есебінің табелінде" жұмыс істеп жүргендердің барлық категорияларының жұмыс уақытын пайдалану есебі жүргізіледі. Табельді өкілеттігі бар адам. бір дана етіп жасайды, олар тиісінше құжатталған соң бухгалтерияға беріледі. Жұмысқа келмеу себептері туралы немесе жұмыс күнінің толық істелемегені туралы, мерзімінен артық жұмыс істегені туралы және басқа қалыпты жұмыс жағдайынан ауытқушылықтар жөнінде дұрыс толтырылған құжаттар (жұмысқа жарамсыздық парағы (листогы), мемлекеттік не қоғамдық міндеттерді орындағаны туралы анықтамалар т. б. ) негізінде ғана табельге белгі қойылады. Жұмыс уақытын пайдалану есебі табельдерде қызметкерлердің жұмыска келген-келмегендерін жаппай тіркеу әдісімен, немесе тек ауыткуларын (келмегендерді, кешіккендерді т. б. ) тіркеу әдісімен жүзеге асырылады.

Жұмыс уақыты есебінің табельдері деректерді автоматты түрде өңдеу жағдайында қолданылады. Ішінара реквизиттермен толтырылған табель бланкілері компьютерлік техника құралдарының көмегімен жасалуы мүмкін. Мұндай реквизиттерге жататындар: кәсіпорынның құрылымдық бөлімшелері, цех, қызметкердің тегі, аты, әкесінің аты, кәсібі (қызмет орны), табельдік нөмірі т. б. Мұндайда табель үлгісі деректерді өндеудің кабылданған технологиясына сәйкес өзгереді. Бірақ мұндай үлгіде жұмыс уақыттың пайдалану есебі көрініс табатындай етіп жүргізілуі керек Жұмыс істеген немесе жұмыс істемеген уақытын белгілеу үшін мынадай шартты белгілер қолданылады.

Жалақы бұл еңбек үшін төлем, оны еңбек келісім шартында және қызмет нұсқауында белгіленген көлеміне сай еңбеккерлер орындаған жұмысы үшін алады.

Еңбек тиімділігін арттырудың әртүрлі ынталандыру жолдары бар, атап айтқанда: сыйлық, үстеме, кепілдік төлемдері. Жұмыс беруші нақты жағдайын ескере отырып, "Еңбек ақы төлеу туралы" ережесін дербес әзірлей алады, сондай-ақ онда еңбеккерлердің категориясын, жұмыс уақытының тәртібін, "Қызметкер туралы" ережесін белгілей алады. Аталған ереже жұмыс берушіге еңбек тәртібін ұйымдастыру мен еңбек келісім-шартын жасау үшін ғана емес, сондай-ақ, ол шығыстар мен ұсталымдарды негіздеу үшін де қажет. Төлем жеке және (немесе) ұжымдық еңбек нәтижесі бойынша жасалуы мүмкін.

Бұл жағдайда жұмыс берушінің белгілеген жалақысының деңгейі заңда белгілеген ең төменгі жалақының деңгейінен төмен болмау керек. Іс жүзінде еңбек ақыны ұйымдастырудың екі негізгі нысаны пайдаланылады - кесімді (өнім санына қарай ақы төлеу) және мерзімді (істеген күніне карай төлеу) . /Мерзімді еңбек ақысы деп, нақты істеген уақыты үшін еңбек ақының (айлығының) мөлшері немесе тарифтік мөлшерлемесі бойынша еңбеккерлерге есептелетін жалақының нысанын атайды. Мерзімдік еңбек ақының нысаны жай-мерзімділік және сыйақылы-мерзімділік болып бөлінеді.

Жай мерзімділік жүйесінің кезінде өзіне берілген (иеленген) тарифтік мөлшерлемесі немесе нақты істеген уақыт бойынша еңбеккерлерге еңбек ақы есептейді. Енді осы жүйеге сандық және сапалық көрсеткіштері үшін қосымша еңбек ақы сыйақылы-мерзімдік телем болып табылады.

Тариф мөлшерлемесін және бюджет сферасындағы еңбеккерлердің қызмет иесінің (лауазымды адамның) айлығын белгілеген кезде жалақының минималды деңгейін және бірыңғай тариф сеткасын пайдаланады. Бірыңғай тариф сеткасы еңбек ақының 21 разрядынын, негізінде құрьшады және әрбір разряд үшін өзіндік тариф коэффициенті белгіленеді.

Тарифтік коэффициент

(1 разрядқа қатынасы)

Тарифтік коэффициент

(1 разрядқа қатынасы)

Жұмыс мамандығы негізінен біріншіден сегізінші разрядқа дейін жіктеледі, ал қызметкерлердікі екіншіден жиырма біріншіге дейін бірыңғай тарифтік сетка бойынша тарификацияланады. Бірыңғай тарифтік - мамандырылған (квалификацияланған) анықтама (БТМА) және мамандырылған анықтама (МА) бойынша еңбеккерлердің тарификациясын жасайды.

Тарифтік мөлшерлемесін және әртүрлі машықтық - мамандандырылған топтарындағы қызмет иесінің (лауазымды адамның) айлығын жұмыс берушінің ең төменгі жалақыны сақтаған кәсіпорын бекіткен разрядтың мөлшерлемесіне сүйене отырып бірыңғай тарифтік сеткасында белгіленген тарифтік - мамандандырылған коэффициенттер бойынша анықтайды.

Тарифтік - мамандандырылған анықтама жұмысшылардың жұмысын тарификациялауға және оларға әртүрлі өндіріс пен жұмыс түрі бойынша разряд беруге пайдаланылады.

Ал мамандандырылған анықгама қызметкерлердің жұмысының күрделілігін, мамандығының деңгейі бойынша анықгауды камтамасыз етеді. Бұл анықтамалар бірыңғай және салалық болып келеді. Олардың негізінде нақты өндіріс еңбеккерлері үшін жергілікті анықтамалар әзірленіп және белгіленуі мүмкін.

Ал меншік нысанына тәуелді кәсіпорындар еңбек ақы туралы мәселесін ұжымдық келісім-шарттың негізінде дербес түрде шеше алады. Ал тарифтік -мамандандырылған анықтаманы қажет болған кезде ғана пайдаланады. Кесімді еңбек ақы төлеген кезде алдын-ала белгіленіп қойған деңгейде әзірленген өнімнің немесе орындалған жұмыстың әрбір бірлігіне есептейді (дана, ткм, килограмм т. б. ) - Кесімді еңбек ақы нысаны келесідей еңбек ақы жүйесіне бөлінеді:

Тікелей кесімді еңбек ақы жүйесі әрбір өнім бірлігі бойынша бағасын қою (кесу) арқылы белгіленеді;

Кесімді-сыйлық - бұл қосымша марапаттау төлемін қарастырады, белгіленген көрсеткішті орындаған кезде ғана пайдаланылады;

кесімді-прогрессивті (удемелі) еңбек ақы төлемі. Еңбек төлемінің бұл жүйесі жұмысшылардың белгіленген нормадан артық өндіргені үшін көтермелеу ретінде пайдаланылады. Норма мөлшерінде дайындалған өнім үшін жұмысшыларға төлемді тікелей кесімді бағалар бойынша есептейді, ал нормадан асыра дайындалған өнім үшін үдемелі (прогрессивті) бағалар бойынша есептейді;

жанама кесімді еңбек ақы төлемі. Мұнда қосалқы және басқа да жұмысшылардың еңбек төлемі қызмет көрсететін учаскесінің, цехтың негізгі жұмысшылардың төлем - ақысына шаққандағы процентімен аныкталады;

еңбек ақы төлемінің аккордтық жүйесі. Бұл жүйеде жұмысшылардың еңбек төлемін нормаланған тапсырманың немесе жұмыс көлемінің (уақытының, өндірім нормаларының) орындалуы және алдын ала кешендік жұмыстың тұтастай орындалуына белгіленген жалпы кесімдік бағасы (расценкасы) бойынша анықтайды. Еңбек төлемінің бұл жүйесі жұмысшылардың белек топтары немесе бригадалардың бөлек ұжымдары үшін еңбек өнімділігін арттыруда және жұмыстың орындалу мерзімдерін қысқартуда, олардың материалдық ынталылығын күшейтуге ықпал ету үшін пайдаланады. Еңбек төлемінің аккордтық мөлшерін қолданыстағы нормаланған тапсырмалар (уақыт нормалары, өнімдер) мен бағалар негёізінде белгілейді, ал олар болмаған жағдайда - онда ол осы тәріздес жұмыс үшін қолданып жүрген, нормативтік тапсырмалар мен баға (расценок) бойынша белгіленеді. Еңбек төлемінің бұл жүйесі бойынша аккордтық тапсырманы мерзімінен бұрын орындағаны үшін сыйақы беру тәртібі белгіленуі мүмкін.

1. 2 Еңбекақыдан ұсталатын ұсталымдардың негізгі түрлері

Болашақта өндірісті кешенді түрде механикалаңцыру мен автоматгандырудың дамуы, мамандықтарының жетілуі, еңбек төлемінде нақты сараланудың кемуі кесімді жүйенің қолданыс аясын қысқартады, ал оларды жұмысшылардың еңбек төлемінің мерзімділік-ұжымдылық және мерзімділік-сыйақылық жүйелеріне алмастыруы мүмкін.

Мысал. Еңбек ақы төлеудің әртүрлі жүйесін пайдаланған кезде жалақыны есептеудің жолдарын қарастырып көрсетейік.

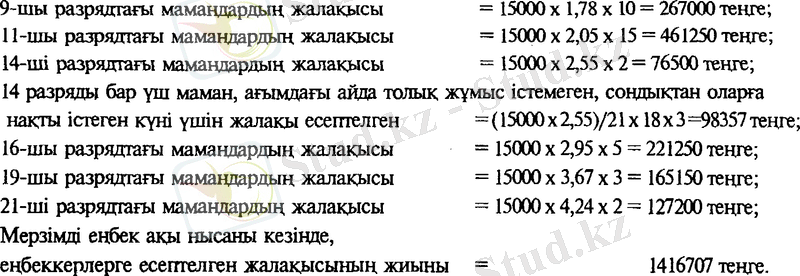

7. Мерзімді еқбек ақы төлеу жүйесі. Кәсіпорында 200 адам жұмыс істейді делік, оның 150-і жұмысшы, 50-і қызметкер. Кәсіпорынның қырықтай еңбеккері кесімді белгіленген айлықпен жұмыс істеген, өйткені олардың атқаратын міндеттемесі мен машықтығы (квалификациясы) соған сәйкес келген:

он бес адам (маман) - 11-ші разрядпен;

бес адам (маман) - 14-ші разрядпен;

бес адам (маман) - 16-шы разрядпен;

үш адам (маман) - 19-шы разрядпен;

екі адам (маман) - 21-ші разрядпен жұмыс істеген.

Айлық жалақысын есептеу үшін әртүрлі разрядтар бойынша мына формуланы пайдаланады:

1-ші разрядтың мөлшерлемесін ұжымдық келісім-шартта 15000 теңге мөлшерінде бекіткен. Кәсіпорынның жұмыс тәртібі бойынша аптаның бес күнін жұмыс күні етіп белгілеген (ағымдағы айда 21 күн жұмыс күні болған) . Кәсіпорынның 14-ші разряды бар үш маманы ағымдағы айда 18-ақ күн жұмыс істеген.

Ағымдағы айдағы еңбеккерлердің жалақысын есептеп көрейік:

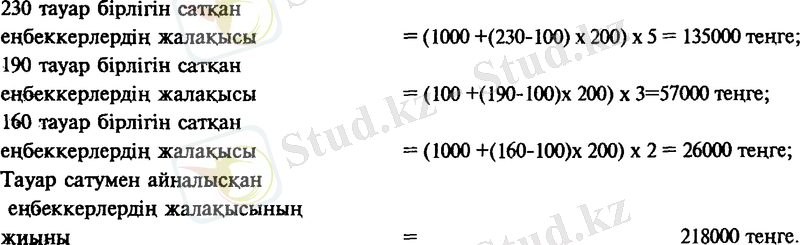

2. Кесімді-прогрессивтік төлем ақысының жүйесі. Сату бөлімінің он жұмыскеріне (еңбеккеріне) келесі еңбек ақы белгіленген: 100 тауар бірлігіне 1000 теңгеден және одан әрі сатылатын 100 тауар бірлігіне 200 теңгеден төленетін бес жұмыскері 230 тауар бірлігін, үш жұмыскері - 190 тауар бірлігін және екі жұмыскері - 160 тауар бірлігін сатқан.

Енді біз осы ағымдағы айда тауарды сатумен айналысқан еңбеккерлердің жалақысын есептейміз.

3. Тікелей кесімді төлем ақысының жүйесі. Негізгі өндіріс цехында жұмыс істейтін еңбеккерлерге (100 адам) тікелей кесімді төлем ақысы бойынша әрбір әзірленген 100 өнім бірлігіне 850 теңгеден жалақы есептелген. Әзірленген өнім бірлігінің есебі әрбір еңбеккер бойынша жеке жүргізілген және солардың әрқайсысына жеке жалақы есептелген. Ағымдағы айда еңбеккерлер 3 өнім бірлігін әзірлеген, олардың жалпы жалақысы: 3/100 х 850 = 2 550 000 теңге құраған.

Сонымен, негізгі өндіріс цехында жұмыс істейтін еңбеккерлердің жалақысының жиынтығы - 2 550 000 теңге құраған.

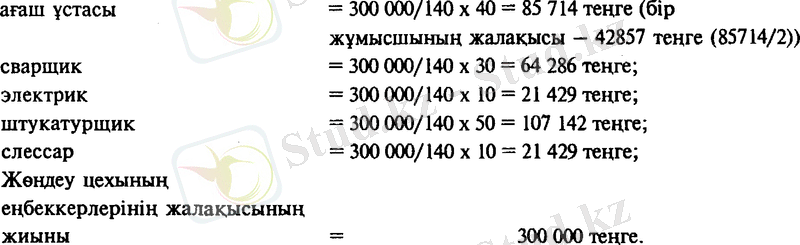

4. Аккордты төлем жүйесі. Жөндеу цехында (көмекші өндіріс цехында) жұмыс істейтіндерге аккордты төлем жүйесі бойынша еңбек ақы төленген.

Негізгі ендіріс цехының жалпы жалақысы 3 теңге құраған, жөндеуді орындауға жұмсалған уақыты 140 адам/сағатты болған, оның ішінде: 40 адам/ сағаты - екі ағаш ұстасына; 30 адам/сағаты - бес дәнекерлеушіге, 10 адам/ сағаты - үш энергетикке; 50 адам/сғаты - жиырма бес сылақшы-майлаушыға; 10 адам/сағаты - бес слесарьға кежен. Топтағы жұмысшылардың әрқайсысы бірдей жұмыс уақытын жұмсаған деп шартты түрде аламыз.

Атқарған жұмысы үшін еңбеккерлердің жалақысы мынаны құрайды:

Кәсіпорында жұмысшы-жөндеушіге негізгі өндіріске қызмет көрсеткені үшін негізгі өндіріс еңбеккерлерінің жалақысынан (2 550 000) 12% мөлшерінде еңбек ақы есептелінетін болып белгіленген, яғни жанама-кесімді еңбек ақы төлеу нысанын пайдаланған. Демек, жұмысшы-жөндеушінің жалақысы 306 000 теңге (2 550 000 х 12%) құраған. Топ ішінде жалақы нақты істеген уақыты, не машықтығы (квалификациясы) бойынша таратылуы мүмкін.

Сонымен, көмекші өндіріс еңбеккерлерінің жалақысы 606 000 теңге (300 000 + 306 000) құраған.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz