Өндірістік шығындарды есептеу және өнімнің өзіндік құнын калькуляциялау тәсілдері

Жоспар:

І. Кіріспе

ІІ. Негізгі бөлім

2. 1. Шығын есебі, мен оның калькуляциялау тәсілдерінің түрлері.

- калькуляцияның процестік тәсілі.

- калькуляцияның бөлістік тәсілі.

- калькуляцияның тапсырыстық тәсілі.

2. 2. Толық және толық емес өзіндік құнды калькуляциялау.

2. 3. Өзгермелі шығындар бойынша өзіндік құнды калькуляциялау «Директ-костинг» жүйесіндегі есептің ерекшеліктері.

ІІІ. Қорытынды

ІV. Пайдаланылған әдебиеттер.

КІРІСПЕ

Халық шаруашылығының есептерінің арасында бухгалтерлік есептің алатын орны ерекше. Барлық экономикалық ғылымдар ішінде бухгалтерлік есеп өз алдына дараланып тұратын бөлек ғылыми сала. Бұл ғылымды жан-жақты зерттейтін, экономикалық жағынан талдайтын, өз алдына ғылыми даму жолдарын анықтайтын әдістермен бірге бұл ғылымды оқытатын пән бар. Осы орайды қоғамның өндіріс процестерінің бухгалтерлік есеп ғылымының пәні деп айтуға болады немесе қоғамның өндіріс процесстерінің бухгалтерлік есепке алынатын біртұтас тұлға деп қарауға болады. Өйткені бухгалтерлік есеп қоғамның өндірістің дамуы жолында қажет.

Сондықтан да бухгалтерлік есептің негізгі міндеті - халық шаруашылығының барлық салаларында нақты тұжырымды мемлекеттік талапқа сай есептеу жұмысын жүргізу.

Қоғамның даму нәтижесінде бухгалтерлік есептің ұйымдастыруына талап қойылатын талаптың оны, міндеттерінің артып отыратындығы бухгалтерлік есептің тарихынан белгілі.

Бухгалтерлік есеп көптеген жүз жылдықтар бұрын пайда болып, бүгінгі күнге дейін дамып, пайдаланып келеді. Тайпын арасындағы шаруашылық операцияларына байланысты табылған жазулардан бухгалтерлік есеп біздің заманымызға дейінгі V ғасырларда жүргізілді деген деректер бар. Ал, біздің заманымызға дейінгі ІІ ғасырларда Грецияда салынған құрылысқа кеткен шығындар есептеп, салынған үйдің қабырғаларына жазылатын болған.

Бухгалтерлік есеп және есеп беру мәліметтері шаруашылық тізуші субъектілердің және олардың құрылымдық бөлімшелердің қызметтік жедел басқару үшін, экономикалық жоспарлар жасап, оның орындалуын бақылау үшін қолданылады.

Қазіргі өмірдің талабына сай дамып тұрған өркениетті елдің қайсысы болмасын кезінде шағын және орта кәсіпкерлікті дамыта отырып, айтарлықтай экономикалық өсу дәрежесіне жеткендігі баршаға мәлім.

Өндіріске шыққан шығындарды есептеу мен өнімнің өзіндік құнын калькуляциялау тәсілі - өнімнің нақты өзіндік құнын айқындайтын өндірістік шығындарды құжаттау мен көрсету әдістерінің жиынтығы.

Шығынды есептеу мен кальқуляциялау тәсілін кәсіпорын өз бетінше тандайды, өйткені жеке жағдайлардың бірқатарына: саланың кімге тиесілілігіне, қолданылатын технологияға, өнім ассортиментіне және т. б. байланысты.

Өнімнің өзіндік құнын калькуляциялау әр түрлі тәсілдермен жүзеге асады. Калькуляция тәсілі - калькуляциялық бірліктің өзіндік құнын есептеп шығару үшін қолданылатын әдістердің жүйесі. Өнімнің өзіндік құнын калькуляциялау тәсілін тандау өндіріс түріне, оның күрделілігіне, бітпеген өндірісі бар-жоғына, өндірістік циклдың ұзақтығына, шығарылатын өнімнің номенклатурасына және т. б. байланысты.

2. 1. Шығын есебімен калькуляциялау тәсілдерінің түрлері

Шығынды есептеу мен калькуляциялау тәсілдерін үш белгі бойынша топтастыруға болады:

• шығын есебі объектілері бойынша:

- процестік;

- бөлістік;

- тапсырыстық;

• шығын есебінің толықтығына қарай:

- толық өзіндік құнды калькуляциялау;

- толық емес өзіндік құнды калькуляциялау;

• шығындар есебі мен бақылаудың оперативтілігі бойынша:

- нақты өзіндік құн есебі;

- нормаға сай шығындар есебі.

Бұл бөлімде шығындар есебі мен шығын есебі объектілері бойынша калькуляциялау тәсілдері қарастырылады.

- Калькуляциялаудың процестік тәсілі

Өзіндік құнды калькуляциялаудың процестік жүйесі біртекті немесе шамамен ұқсас, бірдей өнімді сериялап немесе жаппай өндіретін, не болмаса үздіксіз өндірістік циклі бар өндірісте қолданылады. Шығындардың процестік калькуляциясын процесс деп аталатын өндірістік кезеңнің жеке бөлігін әрбір өндірістік бөлімше орындауын көздейтін технологиясы бар кәсіпорындар да қолданады.

Жинақтай келгенде шығарылатын өнім бір уақытта шығын есебі объектісі мен калькуляциялау объектісі құны есепті жыл ішіндегі жиынтық шығынды бұл кезеңде өндірілген өнім санына бөлініп есептеледі.

Біртекті өнім шығаратын жерде өндіріске шыққан шығындардың негізгі мөлшерін калькуляцияның барлық баптары бойынша оңай анықтауға болады. Көптеген кен өндіретін және қайта өндеу өнеркәсібі орындарында жай тәсілді нормаға сай тәсілмен біріктіреді, осылайша өндіріс шығындарын бақылауды күшейтіп, өндіріс барысында шығындардың нормадан ауытқуын анықтайды. Көптеген кәсіпорындардың жұмыс тәжірибесі кәсіп-орындарда нормаға сай тәсілдердің элементтерін өндірісті қарапайым ұйымдастырумен бірге қолданудағы дұрыстығы мен озықтығын дәлелдеді. Шығын есебі мен өнімнің өзіндік құнын калькуляциялаудың қарапайым тәсілінің төрт нұсқасы бар.

Бірінші нұсқа. Тікелей және жанама шығыстарды барлық шығарылған өнімнің шығындарына белгіленген баптар бойынша есепке алынады. Өнім бірлігінің өзіндік құнын барлық өндірістік шығындардың дайын өнімнің саны бөлумен анықтайды. Бұл өндірісте бітпеген өндіріс, жартылай өнімдер (полуфабрикат) мен дайын өнімнің құрамдас бөлігі (гидростанция, құм, балшық, қазу) болмайды.

Екіншісі - дайын өнім мен бітпеген өндіріс арасындағы шығындарды бөлуді қажет (мысалы, ағаш дайындаушы өнер-кәсіптің өңделмеген ағаштың 1м 3 өзіңдік құнын калькуляциялаған кезде) өтетін жерде, бітпеген өндірісі бар кәсіпорындарда қолданылады.

Үшінші - бір уақытта өнімнің бірнеше түрін шығаратын немесе қазып шығаратын: жылу мен электр энергиясьін шығару; мұнай мен газ өндіру; балықтың сан түрін шығаратын кәсіп-орындарға қолайлы. Мұндай жағдайларда шығындарға тұтастай кәсіпорын бойынша, яғни қарапайым тәсілмен есепке алады, ал өнімнің өзіндік құнын қисындастырылған әдіспен калькуляциялайды. Мұнай мен газды өндіргенде энергетикалық шығындар, амортизация, бұрғылардың жерасты жабдықтарын, жөндеуді, қабаттың берерін артыруға, мұнайды айдау мен сақтауға жұмсалатын шығындарды тікелей белгі бойынша мұнайға, ал газ жинау тасымалдау шығыстарын газға жатқызады. Қалған шығыстарды мұнай мен газ арасында кәсіпорынның орташа келісімді бағалары бойынша бағалау мен жалпы өндіруге сайма-сай бөлінеді.

Төртінші нұсқаны шығындар есебін процестер немесе бөлістер бойынша бұл процестер немесе бөлістердің өнімнің (жартылай енімнің) өзіндік құнын анықтамай жүргізетін кәсіп-орындарда қолданады. Бұл вариантты химия өнеркәсібінде, құрылыс материалдары өнеркәсібі орындарында қолданады. Бұл жерде шығын есебі мен өнімнің өзіндік құнын калькуляциялаудың қарапайым және бөлістік тәсілдері үйлеседі.

Шығындарды процестік калькуляциялау 8-суретте, ал өзіндік кұнды өндіріс, шығындарын процестік калькуляциялау жүйесінде өзгерту - 9-суретте келтіріліген.

Өзіндік құнды калькуляциялаудың процестік тәсілі біртекті немесе шамамен алғанда ұқсас, бірдей өнімді сериямен немесе жаппай өнім өндіретін, не болмаса үзіліссіз өндірістік циклі бір технологиялық процестерде қолданылады. Шығындарды процестік калькуляциялауды технологиясы әрбір өндірістік бөлімшенің өндірістік процестің жеке бөлігін орындаудың және өнімнің бір операциядан өңдеу шарасы бойынша басқасына жылжуын қамтитын субъектілер қолданады. Соңғы бөлімше өндірісті аяқтайды және өнімді дайын өнім қоймасына тапсырады. Белгілі біруақыт кезеңі ішіндегі шығындарды тапсырады орындауға қажетті уақыт ішінде емес, есепті кезең ішіндегі бұйымдарға қатыссыз, өндірістік бөлімшелер бойынша жинақтап қорытады. Әрбір бөлімше үшін «Бітпеген өндіріс» жеке шоты ашылады. Мұндайда есепті кезеңнің басы мен соңындағы бітпеген өндіріс шартты түрде біткен өнімдерге қайта, есептеледі.

Мұндай өндіріске өнеркәсіптің кен өндіру салалары мен знергетика кіреді. Мұнда шығарылатын өнім бір уақытта шығын есебі мен калькуляциялардың объектісі болып табылады.

Шығындарды кіргізудің толықтығына қарай толық шығын мен өзгермелі (тікелей) шығын есебі тәсілдерін ажыратады. Толық шығынның ерекшелігі, тікелей шығыстар жасалған және қолданылатын нормаларға сәйкес өнімнің бірлігіне немесе басқа өлшеуішіне тура жатқызылуында. Мұндайда жанама шығыстар қосымша шығыстар коэффициентінің көмегімен қайсыбір базада өнім бірлігіне сайма-сай әсер етеді. Калькуляциялауда шығын есебі бірнеше кезеңмен жасалады; барлық шығындарды пайда болған жерлері мен бөлімшелер арасындағы жанама шығыстарды бөлу бойынша шоғырландыру; негізгі (түпкілікті) өнімді шығармайтын бөлімшенің шығындарын негізгі (түпкілікті) өнім шығаратын бөлімшеге қайсыбір базаға сайма-сай етіп кайта бөлу; негізгі (түпкілікті өнім) шығаратын бөлімшенің қосымша шығыстарын (өзіндік және қайта бөлінген) қайсыбір базада шығарылатын өнімге сайма-сай, үйлесімді етіп қайта бөлу.

Пайда жанама салықтарсыз түсім мен өндірілген өнімнің өзіндік толық құны арасындағы айырма ретінде есептеледі.

Өзгермелі (тікелей) шығындар тәсілінде толық емес өзіндік құнды есептеу жасалады.

Ағымдағы шығыстардың (кезең шығыстары) бірен-сараны, жарым-жартылайы ескерілмейді және калькуляцияланбайды, зияндық нүктесіне жеткенше өзіне тұрақты шығындарды алатын, жеткен соң салық салынғанға дейін пайда болатын маржиналды пайда есебінен жабылады. Мұндай тәсіл директ-костинг жүйесі негізінде жатыр.

Көрнекілік үшін екі мысал келтірейік.

1-мысал. Кемір өнеркәсібі сияқты кәсіпорындар жай калькуляциялау тәсілін қолдана алады.

Өнімнің өзіндік құны мына формула бойынша есептеледі:

С ел =З/К

Мұнда С ел - өнім бірлігінің өзіндік кұны, теңгемен;

3 - есепті кезең ішінде жиынтық шығындар, теңге. ;

К - есепті кезең ішінде өндірілген өнімнің заттай (табиғи) бейнеленген саны (дана, тонна, метр және т. б. ) . Мұндайда екі принцип міндетті түрде сақталады:

1) өнімнің бір түрі жасалады;

2) жартылай өнім қоры пайда болмайды.

2-мысал. Фирма бұйымның 5 мың бірлігін дайындады және өткізді. Уақыттың белгілі бір кезеңі ішіндегі шығындар 2 млн. теңгені кұрады. Бұйым бірлігінің өзіндік құны мындған тең.

2 000 000 : 5000 = 400 тенге.

Практикада шығын есебінің процестік тәсілінің үш нұсқасын қолданады: бірізді, параллельді және бөлектеу.

Бірізді нұсқау - дайын бұйымның құны соңғы цехтан «Дайын өнім» шотына көшеді, яғни бітпеген өндіріс кәсіпорынның негізгі (түпкілікті) өніміне дейін жеткізілген.

Параллелъді есеп бір бұйымды немесе біртекті бұйымды шығаруға арналған.

Бөлектеу тәсілі біртекті өнім өндірісінің технологиясы өңдеудің әр түрлі процестеріне ие болуын қарастырады.

- Калькуляциялаудың бөлістік тәсілі

Бұл тәсіл кеңінен таралған. Ол технологиялық процестің жеке сатыларында бастапқы шикізатты қайта өңдеу жолымен өнім алатын барлық кәсіпорындарда қолданылады.

Калькуляциялау объектісі ретінде бөліс деп аталатын өндіріс кезеңі болғандықтан, бұл тәсіл бөлістік деп аталды. Мұндайда жартылай өнімді шығарумен аяқталатын технологиялық процестің біткен бөлігі бөлістік деп түсіндіріледі. Жартылай өнімнің бөлінуі оның өз пайдалану бағыты бойынша, яғни басқа жаққа өткізілуі мүмкін болған жағдайда жүзеге асырылады. Бөлістік тәсіл мыналарға тән:

- Үздіксіз жалғасып отыратын өндіріс процесінде бірнеше кезең бойы бастапқы шикізатты өңдеу арқылы шығарылатын дайын өнім. Мұндайда өнімнің бір бөлігі барлық қарастырылған кезеңдерден өтіп, қайта өңделген түпкілікті (негізгі) өнім ретінде өткізіледі, басқа бөліктері алғашқы кезеңдердің бір немесе бірнеше кезеңдерінен етіп, аралық өнім ретінде өткізілуі мүмкін;

- әртүрлі ассортименттегі өнім өңдеуде (қолданатын бөлістік тәсіл) ;

- технологиялық циклдің ұзаққа созылмауы жағдайында;

- өндірістің барлық процесі үнемі қайталанатын операцияларға бөлінген жағдайда.

Өндіріске шығатын шығындар есебі мен калькуляциялаудың бөлістік тәсілін бастапқы шикізатты технологиялық процесс барысында жүйелі өңдеу жолымен дайын өнім жасап шығаратын жаппай өндіріс кәсіпорындарында қолданылады. Бұл тәсілді бастапқы шикізатты металлургия, химия, мұнай өндеуші және басқа салаларда кешенді түрде пайдаланытын кәсіпорындарда қолданады. Мысалы, тоқыма өнеркәсібі орындарында үш бөліс бар: тоқыма, тігін және өңдеу; қара металлургияда домналық, болат балқытушы, прокатқа - темір қақтау, темірді жұқарту, тері өңдеу кәсіпорындарында - тері илейтін және өңдеуші.

Бұл тәсіл сондай-ақ өнеркәсіптің сериялық және талассыз, тасқынды өндіріс-салаларында да қолданылады. Мұнда бірдей бұйымдар белгілі бір жүйелілікпен өндірістің барлық кезеңдерінен өтеді.

Мұндай кәсіпорындар былайша сипатталады:

• шағын номенклатуралы бұйымдарды көптеп шығарудың тұрақтылығымен;

• әдетте, бір тұрақты бекітілген операцияны орындауға бағытталған арнайы жұмыс орындарының сақталуымен;

• механизацияланған және автоматтандырылған процестердің салмағының едәуір өсуімен және соған байланысты қол еңбегінің бірден азаюымен;

• жұмыстың шектеулі аясында маманданған жұмысшылардың еңбегін қолдану.

Қайта бөлу тәсілінің мәні - шығын есебінің объектісі бойынша бөлінуі, олардың өндіріс сатыларындағы әр бөлісте (сатыда) әр түрлі өнімді алу мүмкіндігі көрсетіледі.

Есептің қайта бөлу әдісінің ерекшеліктері мыналар болып табылады:

• жеке тапсырыстарға қатыссыз бөлу бойынша шығындарды жинақтап қорыту әрбір бөліс (өнімінің өзіндік құнын калькуляциялауға мүмкіндік береді;

• шығындарды тапсырыс дайындалған уақытымен емес, күнтізбелік кезең үшін есептен шығару;

• қарапайымдылық пен арзандық: тапсырыстар есебінің карточкасы жоқ, жеке тапсырыстар арасында жанама шығыстарды бөлудің қажеттігі жоқ.

Өнеркәсіпте өндіріс шығындарын еркін есептеу үшін өнімнің өзіндік құнын калькуляциядың ескі нұсқасы жартылай өнімсіздік және жартылай өнімділік қолданылады.

Жартылай өнімділік нұсқасында барлық технологиялық бөлістен өтпеген, өнімді өткізу орын алғанды, яғни әрбір бөлістен кейін аяқталмаған бұйым болып танылатын, өзіндік құны бар және қоймаға тапсыруға, одан әрі өңдеу үшін басқа цехқа беруге немесе өткізуге болатын жартылай өнім алатын жағдайларда қолданылады.

Бөлістік тәсілдің жартылай өнімділікк нұсқасында өз өндірісінің жартылай өнімдерінің өзіндік құны жекеленіп, олардың цехтар мен бөлістер бойынша козғалысының құндылық есебі жасалады. Әрбір бөлістен шығарылған өнімнің өзіндік құны олар шығарған шығындардан және бұрын болған бөлістің жартылай өнімдерінің өзіндік құнынан құралады.

Жартылай өнімділік ңұсқада жартылай өнімдердің цехтан цехқа қозғалысы бухгалтерлік жазбалармен рәсімделеді және әрбір бөлістен кейін жартылай өнімдердің өзіндік құны калькуляцияланады, бұл жартылай өнімдердің әр түрлі сатыларындағы өзіндік құнын анықтауға және өнімнің өзіндік құнын өте ықпалды бақылауды қамтамасыз етуге мүмкіндік береді.

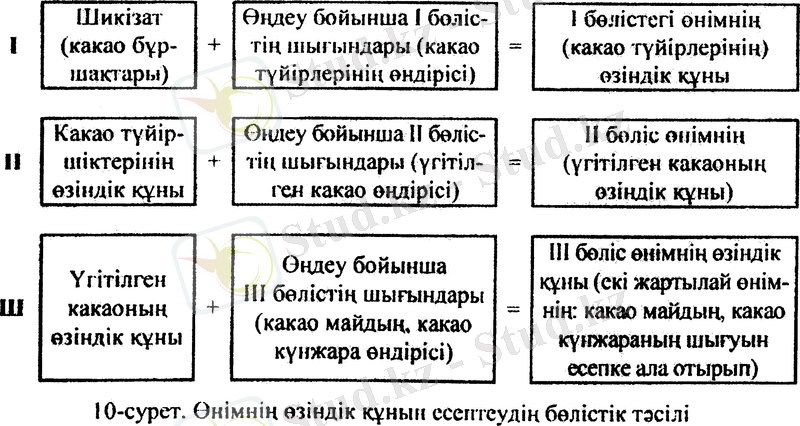

Шоколад өндірісі мысалында өнімнің өзіндік құнын есептеудің бөлістік тәсілінің принципі көрсетілген. Шикі какао-бұршақтарын өңдеу нәтижесінде алынған какао өнімдері басқа жаққа өткізілуі немесе кәсіпорын ішінде шокаладты, шоколад бұйымдарын, шоколад сыламасын және т. б. жасап шығару кезінде негізгі бөліктер ретінде қолданылуы мүмкін (10 сурет) .

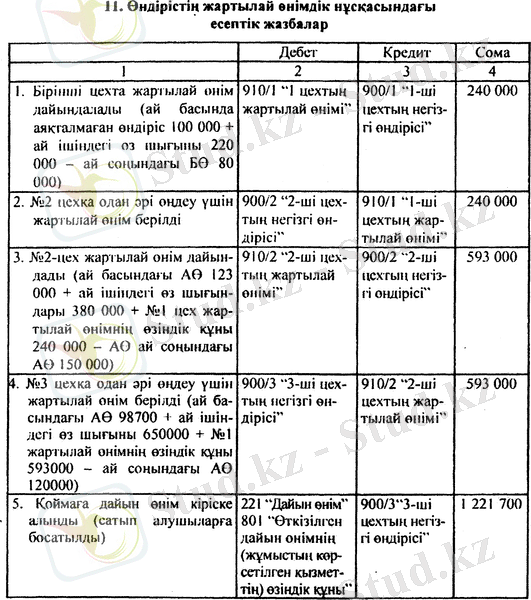

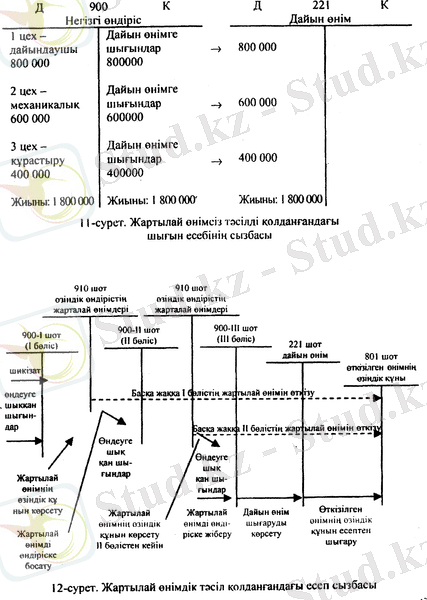

Кейінгі цехтардың жартылай өнімдерінің немесе бұрынғы цехтардың (бөлістердің) жартылай өнім өндірісінің нақты шығындары бөлістің өзіндік құндарын калькуляциялауда, әдетте "Өзіндік өндірістің жартылай өнімдер кешенді бабында (11 -кесте) көрсетеді.

Есептің жартылай өнімдік тәсілінің артықшылығы мынада:

- әрбір бөлістен шығуда жартылай өнімнің өзіндік кұны туралы бухгалтерлік ақпараттың бар болуы. Бұл ақпарат жартылай өнімдерді басқа жаққа өткізу кезінде бағаларды қалыптастыру үшін қажет;

- аяқталмаған өндірістің қалдықтарын жинақталған орындарында ескеру мүмкіндігі; өзіндік өндірістің жартылай өнімдерінің қозғалысын бақылауды ұйымдастыру;

- жеке шаруашылық бөлімшелері қызметінің қорытындыларын анықтау.

Өзіндік кұн құрылымын талдау кезінде жеке құрамдас бөлікке орналастыру кажетті "өзіндік өндіріс жартылай өнімдерінің өзіндік құны" кешенді бабы дайын өнімнің өзіндік құнында үлкен үлестік салмағы алатындығы жартылай өнімдік нұсқаның кемшілігі болып табылады.

Калькуляциялаудың жартылай өнімсіз нұсқасы өндірістен шыққан, яғни барлық технологиялық бөлістерден еткен дайын өнімге ғана қатысты қолданылады. Негізгі шарт: бір бөлісте дайындалған жартылай өнім келесі бөліске (цехқа) одан әрі өңдеу үшін толығымен жіберіледі. Оларды бір цехтан екінші цехқа (бөлістен бөліске) берген кезде бухгалтерлік есептің шоттарында өз өндірісінің жартылай өнімдерінің өзіндік құнын анықтау мен көрсету қарастырылмайды. Жартылай өнімдердің қозғалысын есептеу тек жедел есеп жүйесінде сандық (заттық) бейнелеу арқылы жүзеге асады. Шығындарды тұтас кәсіпорын бойынша және жеке цехтар тұрғысында есептейді. Мұндай кезде цехтардың шығындарына тек өз шығыстарын ғана қосылады.

Жартылай өнімсіз нұсқада әрбір бөліс бойынша шығындардың есебімен шектеледі. Бухгалтерлік жазбаларда жартылай өнімдердің қозғалысы көрсетілмейді. Олардың бір бөлістен екіншісіне қозғалысын бухгалтерия цехтарда жүргізілетін, жартылай өнімдердің заттай бейнеленетін қозғалысының жедел есебінің мәліметтері бойынша бақылайды. Шығындар есебінің осындай тәртібіне сәйкес жартылай өнімдердің өзіндік құнын әрбір бөлістен кейін анықтамайды, дайын өнімнің өзіңдік құнын ғана есептеп шығарады.

Бұл тәсілді аяқталмаған өндіріс пен жартылай өнімі жоқ (немесе тұрақты көлемдегі бітпеген өндіріс бар) жағдайдағы бір үздіксіз өндірістік процесте сапасы жағынан біртекті өнім шығаратын кәсіпорындарда қолданады. Мысалы, нан пісіруде өндірістік процесс бірнеше (фаза, бөлісте), сатымен жүреді бірақ жабық аппаратурада үздіксіз өтеуі. Жеке салалардан алынатын аралық өнімдер бірден одан әрі өңдеуге түседі, сокымен қатар, олардың өзіндік мәні болмады.

Қарапайым қайта бөлу тәсілдің мәні мынада тікелей және жанама шығындарды барлық өнімнің шығаруына арналған калькуляцияланатын баптар бойынша жинақтап корытуында. Өнім бірлігінің өзіндік құнын шығындарды есепті кезең ішіндегі шығарылған барлық өнімге бөлу арқылы айқындайды. Шығындардың мұндай есебін біртекті өнім (бу, суық, электр энергиясын) шығаратын жай қосалқы өндіріс цехтары жүзеге асырады. Шығындар баптар, нормалар және нормадан ауытқулар бойынша есептеледі. Өнім бірлігінің өзіндік құны (1 т бу, 1 квт/с электр энергиясы және т. б. ) есепті ай ішіндеп шығындар сомасын есептегіштер немесе басқа аспаптардың көрсеткіштеріне сай шығарылған өнім санына жай бөлумен есептеп шығарады.

Қайта бөлу тәсілде өндіріс шығындары есебін өндіріске арналған есеп карточкаларында немесе әрбір бөліс үшін ашылған тізімдемелерде жүргізеді.

Өндіріс процесімен қатарласып (бөлістен бөліске) шығынддарды жинақтау (бұйым болған бөлістің әрбірі бойынша шығындарды жинақтау жолымен) процесі жүреді. Сондықтан бөлістік тәсілдің принципиальды (негізгі) ерекшелігі әрбір біткен процесс (бөліс) немесе уақыт аралығы бойынша шығын көлемін қалыптастыру болып табылады. Әрбір процесс бойынша шығындардың есебі шотында жеке есепті ұйымдастыру үшін, әдетте, жеке қосалқы шот (субшот) ашылады. Бөліс өнімінің бірлігі өзіндік құны уақыт кезеңінде жинақталғандарды немесе процесі (бөлу) орындау уақыты ішіндегі қаралатын уақыт кезеңінде, қаралатын процесте (бөліс) дайындалған өнім бірлігі санына шығын сомасына бөлу нәтижесі ретінде анықталады. Дайын өнім бірлігінің өзіндік құны осы дайын бұйым өңделген барлық бөлістегі өнім бірлігінің өзіндік құны сомасына тең болады.

Кальқуляциялаудың қайта бөлу тәсілінің күрделілігі бітпеген өндірістің құнын бағалауда, өйткені бітпеген өндірістің көлеміне өткен бөлістер толық өндірістік цикл болып табылмайтын өнімге қатысты аяқталған бөлістер бойынша шығын сомасын кіргізу керек.

Қайта бөлу тәсілді қолданған жағдайда шығын есебі бойынша операцияларды көрсету нұсқалары 11 және 12-суреттерде көрсетілген.

- Калькуляция лаудың гәсілі

Бұл тәсіл бұйымға (бұйымның шағын тобына), жеке жұмысқа немесе көрсетілген қызметке ашылған өндірістік тапсырыстың калькуляциялаудың объектісі болып шығуына байланысты аталды. Әдетте, әрбір тапсырыс жеке тапсырыс беруші, тұтынушы, алушы үшін арналады.

Әдіс негізгі материалдар (технологиялық мақсаттарға арналған материалдар), өндірістік жұмысшылардың негізгі еңбекақысы және басқа тікелей шығындарды нақты өніммен, жұмыспен немесе көрсетілген қызметпен азды-көпті жеңіл ұқсастыруға болатын жағдайда ғана қолданылады.

Тапсырыстық тәсіл мынадай жағдайларда қолданылады:

• бірлі-жарым немесе ұсақ сериялы өнім өндірісінде, не болмаса жұмысты (қызмет керсетуде) орындау кезінде, әсіресе, әрбір тапсырыс бойынша жасалатын өнім бірегей болмаса да, басқа тапсырыс өнімдерінен елеулі айрықшаланған жағдайда;

• күрделі және ірі бұйымдар шығарғанда;

• ұзак текнологиялық циклды өндірісте;

• едәуір бөлігі қайталанбайтын және жеке тапсырыстар бойынша саны шағын болып шығарылатын өнімнің көп әр түрлілігінде;

• жұмыс орындарының технологиялық ерекшелігі мен жұ-мыс орындарына белгілі бір операциялар мен бөлшек-етіктерді тұрақты бекітудің мүмкін болмауы;

• әдетте, әмбебап жабдықтармен керек-жарақтарды қолданғанда;

• барлық қолдан құрастырушы және жеткізу операцияларының салыстырмалы үлкен үлес салмағында;

• жұмысшылар арасында жоғары білікті мамандардың көп болғанында;

• өнім дайындаудың (өндірістік циклдің) салыстырмалы ұзақ мерзімінде.

Тапсырыстық тәсілде бірен-саран бұйымға немесе бұйымның, жұмыстың немесе көрсетілген қызметтің санаулы санына өндірістік тапсырыс калькуляциялаудың объектісі болып табылады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz