Бухгалтерлік баланстың құрылымы мен түрлері; кассалық операциялар, тауарлық-материалдық қорлардың есеп-бағалау әдістері және негізгі құралдардың жіктелуі

Бухгалтерлік баланс туралы түсінік және оның құрылымы.

Бухгалтерлік есептің негізгі атқаратын қызметінің, функциясының бірі - пайдаланушыларға кәсіпорынның мүлкі және қаржылық жағдайы туралы ақпараттық мәліметтерді уақтылы жеткізіп беріп отыру. Осындай ақпараттық мәліметтің негізгі қайнар көзі - бухгалтерлік баланс. "БАЛАНС" сөзі француз тілінен алынған. Бұл сөз қазақ тіліне аударылғанда "таразы" немесе "тепе-тең" деген мағынаны білдіреді. Сырт көзбен қарағанда кәсіпорынның бухгалтерлік балансы актив және пассив деп аталатын екі бөлімді кесте болып табылады. Оның сол жағында, яғни активінде кәсіпорынның қаржылары, заттай және ақшалай шығындары көрсетілсе (орналастырылған болса), оң жағында, яғни пассив бөлімінде қорлану көздері қарастырылады. Бухгалтерлік есеп стандартына сәйкес бухгалтерлік баланстың актив бөлімінде кәсіпорынның өзіне тиесілі, яғни қолда бар мүліктері қарастырылады. Ұйым осыларды пайдалану арқылы ғана алдағы уақытта табыс таба алатындықтан бұл мүліктерді кәсіпорынның әлуетті табыстары ретінде таниды. Ал баланстың пассиві деп аталатын бөліміңде кәсіпорынның қорлану көздері туралы ақпаратты мәлімет жазылады. Ұйымның қорлану көздері меншікті капитал және тартылған (сырттан немесе басқа жақтан алынған, қарастырылған) капитал деп екіге бөлінеді. Мұндағы тартылған капшпал дегеніміз кәсіпорынның міндеттемелері, яғни кредитор берешек борыштары болып табылады. Кредиторлар қатарына заңды немесе жеке тұлғаларды жатқызуға болады. Егер кәсіпорын өз кредиторларының алдындағы қарызын уақтылы төлей алмаған жағдайда, олар үйымнан активтерін сату арқылы қарызын қайтаруды талап ете алады. Кәсіпорынның меншікті капиталы инвесторлардың мүдделілігін танытады және ол активтің жиынтық сомасынан міндетгемелерді шегеріп тастағандағы қалдық сомаға тең болады. Инвестордың кредитордан айырмашылығы - өз алашағын алу үшін жанталасатын (тырысатын) болса, ал инвестор жоғарыда аталған активтің жиынтық сомасынан міндет-темелерді шегеріп тастағандағы қалдық сомаға, яғни меншікті капиталға ие және де кәсіпорынның қожайыны болып табылады. Осы айтылғандарды қорытындылай отырып ұйымның барлық активтері инвесторлар мен кредиторлардың меншігі екендігін аңғаруға болады. Сондықтан бухгалтерлік баланстағы мына теңдіктің әрдайым тең болатындығы сөзсіз.

актив = меншікті капитал + міндеттеме

Бұл теңдікті кейбір шет елдерде келесі түрде көрсетеді:

актив - міндеттеме = меншікті капитал

Әдетте кәсіпорынның бухгалтерлік балансы есеп беретін уақытқа қарай негізделіп, айдың, тоқсанның, жылдың басына жасалады. Баланстың актив бөлімі ұзақ мерзімді активтер және агымдагы активтер деп аталатын екі тараудан тұрады. Ұзақ мерзімді активтердің қатарына кәсіпорынның материаддық емес активтері, негізгі құралдары, ұзақ мерзімді қаржы салымы (инвестициялары), ұзақ мерзімді дебиторлық борыштары жатқызылады. Ал ағымдағы активтер тарауында ұйымның материалдық құндылықтары, тауарлары, дайын өнімдері, аяқталмаған өндірісі, қысқа мерзімді дебиторлық борыштары, қысқа мерзімді қаржы салымы, алдағы кезең шығындары, ақшалары және басқа да ағымдағы активтері қарастырылады. Бухгалтерлік баланстың пассив бөлімі үш тараудан тұрады. Оның бірі меншікті капитал деп аталып, онда кәсіпорынның жарғылық қоры, резервтік қоры, бөлінбеген пайдасы немесе жабылмаған зияны көрсетіледі. Пассив бөлімінің екінші және үшінші тараулары тиісінше ұзақ мерзімді және қысқа мерзімді міндеттемелер деп аталады. Ұзақ мерзімді міндеттемелер қатарына кәсіпорынның үзақ уақытқа алған несиелері мен қарыздары жатқызылса, қысқа мерзімді міндеттемелер тарауында ұйымның алдағы кезеңдерінің табыстары, бюджетке қарызы, бюджеттен. тыс мекемелерге қарызы, жабдықтаушы-мердігерлерге қарызы, жұмысшылар мен қызметкерлерге еңбекақы бойынша қарызы, зейнетақы қорларына қарызы және басқада кредиторлық борыштары көрсетіледі.

Бухгалтерлік баланстың түрлері.

Өзінің жасалу уақытына, қолданылу барысына қарай бухгалтерлік баланс әр түрлі болып келеді. Кәсіпорның жаңадан құрылған уақытында жасалған бухгалтерлік баланс кіріспе баланс деп аталады. Кіріспе баланста ұйымның қызметін бастар алдындағы жарғылық капиталы көрсетіледі. Бұл баланстағы негізгі көрсеткіштер кәсіпорын иелерінің, яғни құрылтайшыларының, акционерлерінің осы ұйымды жаңадан құру (ашу) уақытындағы ақшалай немесе заттай салымдарынан тұрады. Сондықтан көп жағдайда кіріспе баланста кәсіпорынның меншікті капиталы мен активтері тең болуы ықтимал.

актив = меншікті капитал

Бұл тендік егер кәсіпорын құрылуы барысында ешқандай жеке немесе занды тұлғалардың алдында міндетті, яғни қарыз болмаған жағдайда тура болып есептеледі.

ұйымның бухгалтерлік балансы ілгеріде айтылғандай белгілі бір уақытқа, яғни айдың, тоқсанның немесе жыл-дың басына жасалынады. Осыған сәйкес кәсіпорынньщ өз қызметі барысында әрбір белгіленген есеп беретін уақыттағы (айдың, тоқсанның немесе жылдың басына) қүрастырылған балансы агымдагы бухгалтерлік баланс болып есептеледі.

Кәсіпорынның жойылу балансы осы үйым өз қызметш тоқтатар кезде, таратылатмн уақытта жасалады. Осы аталған жойылу балансының өзі әр түрге бөлінеді. Жойылу балансын еліміздегі бухгалтерлік есеп және аудит мамандарын даярлауда көп еңбек сіңіріп жүрген белгілі ғалым Әбдіғали Әбдіманапов өзінің "Бухгалтерлік есеп теориясы және принциптері" атты еңбегінде екі түрге бөледі және оның бірі ұйымның жабылуына байланысты, ал екіншісі ұйымның жабылғандығын қорытындылау үшін құрастырылады деп жазған болатын. Сонымен қатар Ресей ғалымдары Л. А. Крятова мен Х. Х. Эргашев өздерінің "Бухгалтерлік есеп теориясы және негіздері" атты еңбегінде жойылу балансы үш кезеңнен тұрады және олардың біріншісі кәсіпорынның жабылуы алдында, екіншісі жабылуы барысыңда, ал үшіншісі кәсіпорын жұмысын тоқтатқаннан кейін жасалынады деп атап өткен. Жалпы, бұл айтылғандарды талдай отырып, авторлардың бірінің айтқаны дұрыс, ал екіншісінікі қате деп қарауға болмайды. Бұдан шығатын қорытынды жоғарыда аты аталған авторлардың қай-қайсыныңда пікірлері дұрыс деуге болады. Себебі кәсіпорынның жойылу балансының саны, яғни оның жасалыну кезеңдері ұйымның таратылуына кететін уақытпен тікелей байланысты. Егер кәсіпорынның таратылуы, яғни жабылуы ұзақ уақытқа созылатын болса, жойылу баланстарының саны да соған сәйкес және қажеттілігіне қарай арта түсуі мүмкін.

Касса операцияларының есебі

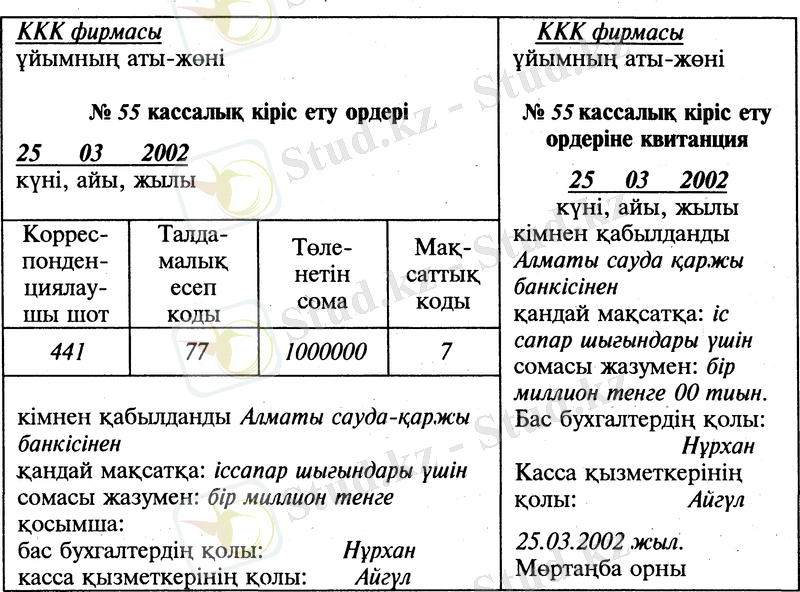

Кәсіпорындар мен ұйымдардың кассасы жұмысшы-қызметкерлерге есептелінген еңбекақы бойынша есеп айырысу үшін, күнделікті көлік құралдарына қажетті шығындарды (жанар-жағар майға) төлеп отыру үшін, кеңсе тауарларын сатып алу үшін, сондай-ақ ұйымның хат және басқа да құжаттарды пошта арқылы жөнелтуі үшін есеп айырысуға арналған. Касса арнайы жабдықталған, яғни дабылдама (дыбыстық белгілер, сигнализация) орнатылған, және ақшаларды сақтайтын сейфі бар бөлмеде орналастыруды қажет етеді. Кассадағы нақты ақшалар касса қызметкерінің мөрі сүргіш (сургуч) арқылы басылып жабылатын сейфте сақталуы тиіс. Бұл сейфтің кілті мен сүргіш (сургуч) басатын мөр касса қызметкерінде, ал кілттің екінші данасы арнайы ыдысқа салынып кәсіпорындар мен ұйымдардың басшысында сақталады. Касса қызметкері әрбір жұмыс күнінің соңында кассаны жауып күзетшіге тапсыруы тиіс. Кассадағы ақшалардың түгелдігіне касса қызметкері, яғни кассир толық жауап береді. Кәсіпорындар мен ұйымдарда кассирлік жұмысқа қызметкер орналасқан уақытта, яғни ұйым басшысы касса қызметкерін тағайындау туралы (жайлы) бұйрыққа қол қойғаннан кейін кәсіпорынмен касса қызметкері арасында материалдық жауапкершілікке келісімшарт жасалуы қажет. Кәсіпорындар мен ұйымдар өздерінің есеп айырысу шотынан нақты ақшаны сол есеп айырысу шоты ашылған банк мекемесі берген чек кітапшасы арқылы ғана ала алады. Банк мекемесінен нақты ақша алу үшін кәсіпорынның касса қызметкері чек кітапшасындағы парақты толтырады. Бұл чек парағын толтыру барысында чекке банк мекемесінен алынғалы отырған, яғни кәсіпорынның жұмсауға тиісті нақты ақшаларының сомасы және бұл соманың қандай мақсатқа жұмсалатындығы жазылып көрсетілуі тиіс. Толтырылған чекке кәсіпорынның бас бухгалтері және басшысы қол қойып, осы ұйымның мөр таңбасы басылады. Барлық толтыруға тиісті ақпараттар толтырылмағанша, чекке қол қоюға болмайды. Сонымен қатар чекке лауазымды адамдардың, яғни қол қоюға тиісті адамдардың қолы қойылмаса (екі адамның қолдары қойылмайынша), мөр басуға рұқсат етілмейді. Кәсіпорындар мен ұйымдардың касса қызметкері банк мекемесінен нақты ақша аларда банк бақылаушысының қатысуымен ақшаны санап алуы тиіс. Сонымен қатар банк мекемесінен алынған нақты ақша сол алынған күні кәсіпорындар мен ұйымдардың кассасына кіріске алынуы керек. Ол үшін кассир кассалық кіріс ету ордерін толтырып, содан соң оны кассалық кітапқа жазады. Кәсіпорынның кассасына қолма-қол нақты ақшаны кіріске алу, яғни қабылдау үшін бас бухгалтердің немесе ол сенім білдірген адамның кассалық кіріс ету ордеріне қол қоюы керек және ақша төлеген заңды немесе жеке тұлғаға осы толтырылған кассалық кіріс ету ордерінің квитанциясы беріледі. Осы нақты ақшаны кассаға қабылдау барысында толтырылатын кассалық кіріс ету ордеріне ұйымның аты, ақша төлеуші заңды немесе жеке тұлғаның аты-жөні, қандай мақсатқа және не үшін ақша төлеп жатқандығы, сол ақшаның төленген уақыты (күні, айы, жылы) жазылып, кассир мен бас бухгалтердің қолдары қойылуы қажет. Кассалық кіріс ету ордері мына үлгілі түрде болады:

Кәсіпорындар мен ұйымдардың кассасы жұмысшы-қызметкерлерге есептелінген еңбекақы бойынша есеп айырысу үшін, күнделікті көлік құралдарына қажетті шығындарды (жанар-жағар майға) төлеп отыру үшін, кеңсе тауарларын сатып алу үшін, сондай-ақ ұйымның хат және басқа да құжаттарды пошта арқылы жөнелтуі үшін есеп айырысуға арналған. Касса арнайы жабдықталған, яғни дабылдама (дыбыстық белгілер, сигнализация) орнатылған, және ақшаларды сақтайтын сейфі бар бөлмеде орналастыруды қажет етеді. Кассадағы нақты ақшалар касса қызметкерінің мөрі сүргіш (сургуч) арқылы басылып жабылатын сейфте сақталуы тиіс. Бұл сейфтің кілті мен сүргіш (сургуч) басатын мөр касса қызметкерінде, ал кілттің екінші данасы арнайы ыдысқа салынып кәсіпорындар мен ұйымдардың басшысында сақталады. Касса қызметкері әрбір жұмыс күнінің соңында кассаны жауып күзетшіге тапсыруы тиіс. Кассадағы ақшалардың түгелдігіне касса қызметкері, яғни кассир толық жауап береді. Кәсіпорындар мен ұйымдарда кассирлік жұмысқа қызметкер орналасқан уақытта, яғни ұйым басшысы касса қызметкерін тағайындау туралы (жайлы) бұйрыққа қол қойғаннан кейін кәсіпорынмен касса қызметкері арасында материалдық жауапкершілікке келісімшарт жасалуы қажет. Кәсіпорындар мен ұйымдар өздерінің есеп айырысу шотынан нақты ақшаны сол есеп айырысу шоты ашылған банк мекемесі берген чек кітапшасы арқылы ғана ала алады. Банк мекемесінен нақты ақша алу үшін кәсіпорынның касса қызметкері чек кітапшасындағы парақты толтырады. Бұл чек парағын толтыру барысында чекке банк мекемесінен алынғалы отырған, яғни кәсіпорынның жұмсауға тиісті нақты ақшаларының сомасы және бұл соманың қандай мақсатқа жұмсалатындығы жазылып көрсетілуі тиіс. Толтырылған чекке кәсіпорынның бас бухгалтері және басшысы қол қойып, осы ұйымның мөр таңбасы басылады. Барлық толтыруға тиісті ақпараттар толтырылмағанша, чекке қол қоюға болмайды. Сонымен қатар чекке лауазымды адамдардың, яғни қол қоюға тиісті адамдардың қолы қойылмаса (екі адамның қолдары қойылмайынша), мөр басуға рұқсат етілмейді. Кәсіпорындар мен ұйымдардың касса қызметкері банк мекемесінен нақты ақша аларда банк бақылаушысының қатысуымен ақшаны санап алуы тиіс. Сонымен қатар банк мекемесінен алынған нақты ақша сол алынған күні кәсіпорындар мен ұйымдардың кассасына кіріске алынуы керек. Ол үшін кассир кассалық кіріс ету ордерін толтырып, содан соң оны кассалық кітапқа жазады. Кәсіпорынның кассасына қолма-қол нақты ақшаны кіріске алу, яғни қабылдау үшін бас бухгалтердің немесе ол сенім білдірген адамның кассалық кіріс ету ордеріне қол қоюы керек және ақша төлеген заңды немесе жеке тұлғаға осы толтырылған кассалық кіріс ету ордерінің квитанциясы беріледі. Осы нақты ақшаны кассаға қабылдау барысында толтырылатын кассалық кіріс ету ордеріне ұйымның аты, ақша төлеуші заңды немесе жеке тұлғаның аты-жөні, қандай мақсатқа және не үшін ақша төлеп жатқандығы, сол ақшаның төленген уақыты (күні, айы, жылы) жазылып, кассир мен бас бухгалтердің қолдары қойылуы қажет. Кассалық кіріс ету ордері мына үлгілі түрде болады:

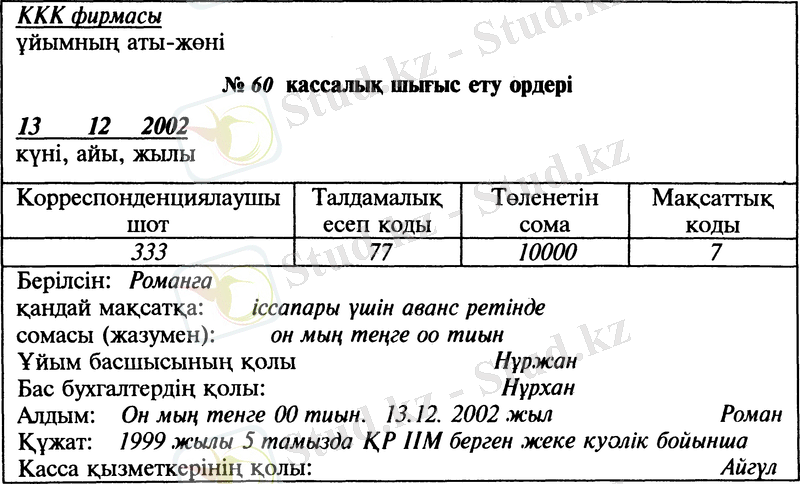

Кәсіпорындар мен ұйымдардың кассасыннан нақты ақша кассалық шығыс ету ордері немесе тиісті үлгілі түрде дайындалған басқа да ақша төлеу тізімдемелері, сондай-ақ кәсіпорындар мен ұйымдардың басшысы мен бас бухгалтерінің қолдары қойылған ақша алу үшін жазылған өтініштер, шоттар тағы да басқа құжаттар бойынша беріледі. Бұл құжаттарға кассалық ордердің деректемесі (реквизиті) көрсетілген мөртаңба (штамп) басылуы керек. Егер кассалық шығыс ету ордеріне қоса тіркелген құжаттарда кәсіпорындар мен ұйымдардың басшысының "рұқсат етемін" деген жазуы және қолы қойылған болса, онда кассалық шығыс ету ордеріне оның қол қоюы аса қажет болып саналмайды. Кәсіпорындар мен ұйымдардың кассасынан адамдарға кассалық шығыс ету ордері бойынша ақша берген кезде касса қызметкері нақты ақша алушы адамның төл құжатын немесе өзі куәландыратын басқа да құжаттарын көрсетуді талап етуі керек. Сонымен қатар касса қызметкері осы көрсетілген құжаттарда жазылған деректерді, яғни ақша алушы адамның аты-жөнін, құжатының нөмірін және ол құжатты кім бергендігін, қай уақытта берілгендігін кассалық шығыс ету ордеріне жазуы тиіс. Кассадан нақты ақша алушы адамдар кассалық шығыс ету ордеріне алып жатқан сомының теңгедегі бөлігін жазумен, ал тиынын сандармен көрсетеді. Кассалық кіріс ету ордері және оның квитанциясы, сондай-ақ кассалық шығыс ету ордері және оның орнына жүретін немесе оған қосымша тіркелетін құжаттарды кәсіпорындар мен ұйымдардың бухгалтерия қызметкерлері сиямен немесе шарикті қаламсаппен анық етіп толтырулары қажет. Бұл құжаттарды өзгертуге олардағы саңдармен әріптерді түзетуге, өшіруге ешқандай рұқсат етілмейді. Кассалық кіріс ету және кассалық шығыс ету ордерлерін немесе олардың орнына жүретін құжаттарды кассаға берместен бұрын бухгалтерия қызметкерлері тіркеу журналына тіркеп жазады. Кассалық шығыс ету ордері мына үлгілі түрде болады:

алдына кассалық кітап ашылады. Сонымен қатар бұл жағдайда кассалық операциялар бойынша толтырылатын барлық құжаттарда кіріске алынған яғни келіп түскен және шығыс етілген, кассадан төленген ақшалардың сомасы шетел валютасымен және сол күнгі бағам (курс) бойынша ұлттық валютаға (теңгеге) айналдырылып жазылады.

Тауарлық-материалдық қорлар жайлы түсінік

Кәсіпорындар мен ұйымдардың қызметі барысында өздерінің өндірген дайын бұйымдары, ету үшін сатып алған тауарлары, сатып алған бірақ әзірге ұйымға келіп түспеген тауарлары (жолдағы тауарлар), аяқталмаған өндіріс, басқаларға көрсеткен қызметтері, сондай-ақ жұмыстарды орындау және қызметтерді көрсету барысында пайдалануға арналған қосалқы бөлшектері, отындары, ыдыс және ыдыстық материалдары, жартылай фабрикаттар және басқа да материалдары сол ұйымның тауарлық-материалдық қоры түріндегі ағымдағы активі болып табылады.

Олардың өндіріс құралдарынан өзгешелігі, өндіріс құралдары шаруашылық үдерісіне (процесіне) ұзақ уақыт қатысып, өздерінің табиғи пішінін сақтай отырып өндірілетін өнімге өз құнының бір бөлігін қосып отыратын болса, еңбек заттары өндірісте пайдаланылған кезде өздерінің бастапқы құнын түгелдей өндірілетін өнімге ауыстырады. Шығарылатын өнімнің, атқарылатын жұмыстың өзіндік құнының көп бөлігі еңбек заттарының құнынан тұрады. Сонымен қатар еңбек заттары өндірістік қор болып табылады.

Материалдарды есептеудіц негізгі міндеттері:

1. Дайындалған, келіп түскен және өндіріске немесе сыртқа босатылған материалдарды уақытында есептеп, кіріске алу немесе есептен шығару.

2. Материалдардың қоймада және тасымалдау кезінде түгел сақталуын бақылау.

3. Материалдық қорлар қалдығының белгіленген мөлшерден артып немесе төмендеп кетпеуін бақылау.

4. Материалдарды өндірісте пайдаланған кезде олардың техникалық жолмен анықталған мөлшерін және тұтыну мөлшерінің қорын анықтау.

5. Материалдардың өндірісте ұтымды пайдаланылуын бақылау.

6. Дайындалған материалдардың өзіндік құнын анықтап және олардың жоспарлы есептеу бағасынан айырмашылығын тауып, пайдаланылған материалдар құнын әр объектінің шығынына қосу.

Жақсы және дұрыс ұйымдастырылған есеп материалдардың түгел сақталуына, үнемді пайдаланылуына көмегін тигізеді. Материалдардың түгел және дұрыс сақталуы, сондай-ақ ұтымды пайдаланылуы, жұмсалуы үшін алдын ала мыналарды жасау қажет:

- тиісті түрде жабдықталған материалдық-қорларды сақтайтын қойма немесе бөлме болуы қажет және бөлмелердің әрқайсысы материалдардың белгілі бір түрін сақтауға арналған болуы керек;

- материалдар қойманың әр бөлігінде өздерінің түр-лері, сорттары, олшемдері бойынша керекті кезінде тез алуға және босатқаннан кейінгі кезде қалдығын тексеруді қамтамасыз ететіндей етіп орналас-тырылуы керек.

Кәсіпорындар мен ұйымдардың әкімшілігі материалдарды сақтайтын жерді таразымен, өлшеу аспаптарымен және ыдыстармен жабдықтап және оларды жиі тексеріп, дұрыстығын қадағалап отыруы керек. Ұйымның басшысы материалдарды қабылдайтын және босататын адамдардың топтарын белгілеп, олармен материалдарға жауапкершілік туралы шарт жасайды. Сондай-ақ кәсіпорын басшысы материалдарға жауапты адамдарды жұмысқа алу, жұмыстан босату барысында ұйымның бас бухгалтерімен алдын ала келісіп отыруы қажет. Материалдарды кіріске алу және қоймадан босату құжаттарына қол қою құқығына ие болған қызмет иелерінің тізімін белгілеу кәсіпорын басшысының немесе ол сенім білдірген адамның жұмысы болып табылады.

Материалдардың есебін дұрыс және ұтымды ұйымдастыру үшін мыналар керек:

- материалдардың бірыңғай номенклатурасы мен жоспарлы есеп айырысу бағасын белгілеу;

- құжат айналымының дәл жүйесін белгілеу және материалдарды есепке алу мен есептен шығару операцияларының тәртібін сақтау;

- бірыңғайланған алғашқы есеп құжаттары нысандарының түрлерін белгілеу және олармен ұйымның барлық бөлімін қамтамасыз ету.

Тауарлық-материалдық қорларды бағалау әдістері.

Материалдық қорлар бухгалтерлік есепте мына әдістер негізінде бағаланады:

1. Арнайы сәйкестірілген есептеу әдісі

2. Орташа өзіндік құнын есептеу әдісі

3. ФИФО әдісі

4. ЛИФОәдісі

Арнайы сәйкестірілген есептеу әдісі

Арнайы сәйкестірілген есептеу әдісі әдетте бірімен бірін алмастыруға болмайтын немесе кәсіпорында ерекше тәртіппен пайдаланылатын (асыл металдардың, асыл тастардың т. б. ) нақтылы бір материалдық қорлардың бағасын есептеуге арналған. Бұл әдіс жұмсалынған материалдар мен істелінген жұмыстардың нақты өзіндік құнын есептеп шығаруды көздейді. Сондай-ақ бұл есептеу әдісі сатылып алынғанына немесе кәсіпорынның өзінде өндірілгеніне қарамастан арнаулы жоспарлауға арналған материалдардың өзіндік құнын есептеуге арналған.

Орташа өзіндік құнын есептеу әдісі

Орташа өзіндік құнын есептеу әдісі бойынша кәсіпорынға кіріске алынған әрбір материалдық қорлардың бағасы олардың кіріске алынғандағы шоты бойынша бағасын анықтау мүмкін болмаған жағдайда жүргізіледі. Материалдық қорлар тобының (түрінің) орташа өзіндік құны ұйымдағы материалдардың есепті айдың басындағы қалған қалдығының құнымен ай бойы кіріске алынған материалдар құнының жиынтығын (қосындысын) материалдардың ай басындағы сандарының қалдығымен ай бойы кіріске алынған тиісті материалдардың сандарының қосындысына бөлу арқылы анықталады.

ФИФОәдісі

ФИФО есептен шығарылған материалдық қорларды олардың алғашқы кезекте кіріске алынғандарының өзіндік құны бойынша бағалау әдісі болып табылады. Бұл әдіс қағидасы бойынша материалдық қорлардың бірінші ке- зекте кіріске алынғаны, алғашқы болып, яғни бірінші кезекте шығыс етіледі деп жорамалданады. Басқаша айтатын болсақ, барлық келіп кіріске алынған материалдар бірінен соң бірі кіріске алынғандағы кезегі бойынша шығыс етіледі деп есептелінеді. Бұл жағдайда ай соңында кәсіпорынның қоймасында қалған материалдардың өзіндік құны соңғы кіріске алынған материалдардың бағасымен бағаланады.

ЛИФО әдісі

ЛИФО әдісі кәсіпорынға ең соңғы кезекте кіріске алынған материалдар тобы бірінші болып шығыс етіледі немесе жұмсалады деген қағидаға негізделген, яғни алғашқы жұмсалатын немесе шығыс етілетін материалдар кәсіпорынға ең соңғы кіріске алынған материалдардың тиісті өзіндік құны бойынша бағаланады. Ал ай соңында кәсіпорында қалған материалдар алғашқы кіріске алынған материалдардың өзіндік құны бойынша бағаланады.

Материалдар баланста нақты өзіндік құны бойынша көрсетіледі. Сонымен қатар материалдар өздерінің топтамалық (синтетикалық) есебінде нақты өзіндік құнымен көрсетіледі де, ал талдамалық (аналитикалық) ессбінде жоспарлы есептеу бағасымен немесе келісілген бағасы бойынша көрсетіледі. Егер кәсіпорын материалдық қорлардың талдамалық (аналитикалық) есебін келісілген бағасы бойынша есептейтін болса, онда олардың нақты құны материалдық қорлардың сатылып алынған құны мен дайындау-тасымалдау шығындарының қосындысынан тұрады. Бұлардың құрамына теміржол тарифы, көлік, ұшақ басқа да тасымалдау құралдарының тарифтері, жарналар, материалдық тиеуге, түсіруге кеткен шығындар, материалдық қорларды дайындаушылардың іс сапары шығындары, қамсыздандыруға төленген төлем және басқа да шығындар жатады. Егер материалдық қорлардың таңдамалық (аналитикалық) есебі жоспарлы есептеу бағасы бойынша есептелетін болса, онда олардың нақты өзіндік құны жоспарлы есептеу құнына баға өзгеруінен болатын ауытқуларды қосу немесе алу арқылы анықталады.

Негізгі құралдардың жіктелуі.

Бухгалтерлік есепте негізгі құралдар деп өндіріс үдерісінде ұзақ уақыт бойы, яғни бір жылдан артық уақыт пайдаланатын, өзінің бастапқы түрін, көлемін сақтай отырып, құнын шығарылған өнімге, орындалған жұмысқа, көрсетілген қызметке есептелген амортизациялық аударым мөлшері шегінде біртіндеп ауыстырып отыратын еңбек құралдарын, яғни материалдық активтерді айтады. "Негізгі құралдарга" - қозғалмайтын мүлік, жер учаскелері, үйлер мен ғимараттар, өткізгіш тетіктер, машиналар мен жабдықтар, өлшеуіш және реттеуіш аспаптары мен құралдары, есептеуіш машиналар мен техникалары және олардың бағдарламалық құраддары, көлік тасымалдау құралдары, аспаптар, өндірістік және шаруашылық құрал-саймандары, өнім және жұмыс малдары, көп жылдық көшеттер, шаруашылықтың ішкі жолы, тағы да басқалар жатады.

Көлеміне немесе бағасына (арзанды-қымбаттылығына) қарамастан пайдалану мерзімі бір жылдан аспайтын өндіріс құралдары негізгі құралдардың қатарына жатпайды. Сонымен қатар негізгі қүралдардың құрамына кәсіпорынның қоймаларындағы дайын бұйымдар (тауарлар) болып саналатын жабдықтар мен машиналар, күрделі құрылыс құрамында есептелетін монтаждауды (құрастыруды, орнатуды) қажет ететін жабдықтар, жасалып (салынып) біткен, бірақ әлі пайдалануға берілмей тұрған машиналар мен жабдықтар, сондай-ақ құрылыс-монтаж жұмысының өзіндік құнының құрамында қаралған үетеме шығындардың есебінен салынған титулдық тізімге кірмеген ғимараттар мен тетіктер, сонымен бірге жас малдар, яғни мал төлдері де жатпайды.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz