Арнаулы салық режимдері: шағын кәсіпкерлік пен ауылшаруашылық субъектілеріне арналған тәртіптер мен талаптар

Жоспар.

І. Кіріспе

ІІ. Негізгі бөлім.

2. 1. Арнаулы салық режимдері

2. 2. Шағын бизнес субъектілеріне арналған арнаулы салық режимі

2. 3. Оңайлатылған декларация негізіндегі арнаулы салық режимі

2. 4. Шаруа (фермер) қожалықтарына арналған арнаулы салық режимі

2. 5. Ауылшаруашылық өнімдерін өндіруші заңды тұлғаларға арналған арнаулы салық режимі

ІІІ. Қорытынды.

ІV. Қолданылған әдебиеттер тізімі

І. Кіріспе

Жас тәуелсіз еліміздің қомақты бюджеті болуы жолында, мемлекеттік қазынаның қаражатын молайта түсу - маңызды мәселе. Өйткені, денсаулық сақтау органдарының, халыққа білім беру мекемелерінің, зейнеткерлер мен студенттердің, басқа да толып жатқан халық жіктерінің тағдыры бюджетке байланысты екені хақ. Бюджет кірістерінің құрамы, бюджетке шоғырланатын ақша қаражаттарының формалары шаруашылық жүйелері мен әдістерінен, сол сияқты қоғамның экономикалық шараларын шешуге тәуелді. Бұрын бюджет кірістері мемлекеттік кәсіпорындардың ақша қорларынан құралса, нарықтық экономикаға - көшуге байланысты, ол заңды және жеке тұлғалардың салықтық және салықтық емес төлемдерінен тұрады.

Қандай да болмасын мемлекеттің атқаратын қызметінің ең маңызды, басты түрі мемлекеттік кірістерді қалыптастыру екені бізге белгілі. Мемлекеттік кіріс деп, мемлекет қарамағына әр түрлі түсім көздерінен келіп түсетін және оның өзіне тән міңдеттерін шешуге, сондай-ақ, функцияларын жүзеге асыруға пайдаланылатын қаржылық ресурстарды айтуға болады. Сол мемлекеттік кірістердің қатарынан салықтар да өзіне тиісті, өте маңызды орын алады.

Салықтар мемлекеттің басқа да атрибуттары сияқты мемлекеттер құрыла бастаған кезде пайда болған және олар әркашан да мемлекеттің мемлекет болып қалыптасуының, сондай-ақ оның өсіп-өркендеуінің негізгі материалдық тірегі болып табылған.

Алғашқы кездерде мемлекетті ұстауға қажетті қаражаттар сол мемлекет тұрғындарынан заттай немесе ақшалай күйінде алынған болса, кейінінен олар тұрақты, жүйелі түрде ақшалай алынатын міндетті төлемдерге - салықтарға айналған.

Салықтардың, салықтық құқықтың мемлекеттермен қатар пайда болуы олардың құқықтық табиғатын, мәнін ашып көрсететін сияқты. Өйткені сол кездерден бастап мемлекеттерде әлеуметтік әділеттілік, демократиялық және

құқықтық принциптері көрініс берген. Әртүрлі меншік нысандарының теңдігі, олардың өндіріс құралдары мен жабдықтарына негізделуі де мемлекеттің экономикалық жүйесімен шартталған болатын.

Сонымен салықтардың экономикалық мәні мынада: салықтар шаруашылық жүргізуші субьектілер мен халық табысының қалыптасуындағы қаржылық қатынастардың бір бөлігін білдіреді. Сондай-ақ шаруашылық жүргізуші субьектілер мен халық табысының белгілі бір мөлшерін мемлекет үлесіне жинақтап, жиынтықтаудың қаржылық қатынастарын көрсетеді.

Салықтар мемлекеттің құрылуымен бірге пайда болады және мемлекеттің өмір сүріп, дамуының негізі болып табылады. Мемлекет қүрылымының өзгеруі, өркендеуі қашан да болса оның салық жүйесінің қайта құрылуымен, жаңаруымен бірге қалыптасады.

2. 1. Арнаулы салық режимдері

Әрбір мемлекетке өзінің ішкі және сыртқы саясатын жүргізу үшін белгілі бір мөлшерде қаржы көздері қажет. Салықтар - мемлекеттің тұрақты қаржы көзі. Сондықтанда мемлекет экономиканы дамытып, тұрақтандыру барысында қуатты экономикалық тетік ретінде пайдаланады.

Салықтардың функционалдық, сипаттамасын нақтыландыру, яғни қызметтеріне талдау жасау арқылы салықтардың тікелей мәнін және экономикалық табиғатын, сондай-ақ атқаратын қызметтерінің негізгі бағытын көруге болады. Салықтардың қызметтері белгілі кезеңде өздері атқаратын рөліне байланысты, мемлекет алдында тұрған негізгі мәселелерді шешуге септігін тигізуге, қажетті экономикалық тұтқа және реттеуші болып табылады. Салыктардың қалыптасқан түрдегі негізгі үш қызмет бар. Олар: фискалдық, қайта бөлу және реттеуші қызметтер. Негізінде экономикалық теория жене басқа тиісті оқулықтарда осы негізгі үш қызмет көрсетілмегенімен, кейбір белгілі экономист-ғалымдардың еңбектерінде оларға қоса тағы бірнеше қызметтер аталады.

Бірінші, фискалдық қызмет-салықтардың және басқа да міндетті телемдердің бюджетке толығымен және уақтылы (мерзімінде) түсіп отыруын қамтамасыз етеді. Фиск - латын тілінде мемлекеттік қазына деген мағынада айтылған. Сондықтан, фискалдық қызмет-салықтық-бюджеттік қызмет, яғни мемлекеттік қазына-бюджетті түсім көздері - салықтар мен басқа да міндетті төлемдер арқылы ақшалай қаражаттармен қамтамасыз ету жөнінде қызмет болып табылады. Қысқаша айтқанда, қаражаттарды бюджетке жұмылдыру қызметі. Тауарлық-ақшалай қатынастардың, өндірістің дамуына байланысты бұл қызмет -мемлекет қарамағына түсетін ақшалай кірістерді ұлғайта түседі. Ал қайта бөлу қызметі, әртүрлі субьектілерінің табыстарының белгілі бөлігін мемлекет пайдасына қайта бөлу қызметі. Бұл қызметтің барысында жалпы ұлттық өнім көлеміндегі салықтардың үлесі анықталады, яғни ұлттық табысты бөлу және қайта бөлу арқылы оның қандай бөлігінің мемлекет меншігіндегі қорға қосылғанын көрсетеді.

Үшінші қызметі - салықтық реттеу, яғни реттеуші қызмет-салық нарықтарының мөлшерін өзгерту, салық түрлерін азайту және негізделген салық жеңілдіктерін енгізу арқылы, заңды және жеке тұлғаларды нарыққа бағытталған экономикалық белсенділіктерін (қызметтерін), сондай-ақ мүдделерін қамтамасьгз ету. Бұл қызмет өзінің осындай сипаттамасына байланысты ынталандыру қызметі деп те аталады. Салықтық реттеу (салықпен реттеу деген де болады) мүмкіндігінше тиімді салық түрлерін таңдау, олардың мөлшерін өзгерту, сондай-ақ жеңілдік көрсету, кейде кейбір түрлерін алу тәсілін өзгерту сияқты әрекеттерден тұрады. Әсіресе бұл қызметті ғылыми-техникалық процестерді ынталандыру кезінде қолдану өте тиімді болады.

Мемлекет үстінде аталған салықтардың қызметін қолдана отырып салық салу, салық қызметі саласындағы әртүрлі шараларды жүргізеді және салық жүйесін анықтап, олардың қызмет атқару тұтқасын әзірлейді. Салық салу саласыңдағы жүзеге асырылатын шараларды қоғамның нақты бір даму кезеңіндегі әлеуметтік-экономикалық мақсаттарына байланысты экономикалық саясатпен ұштастыру да осы қызметтер арқылы жүргізіледі.

Енді осы қызметтер жөнінде қалыптасқан, дәстүрлі көзқарастармен шектеліп қана қоймай басқа да авторлардың пікірлеріне тоқталайық. Белгілі экономист-ғалым Қарағұсова Г. Ж. айтуынша салықтардың атқаратын қызметтері мына төмендегідей болып келеді:

1. фискалдық немесе жұмылдыру қызметі арқылы мемлекет тиісті шығындарын қаржыландыруға қажетті салықтарды жиыстырады;

2. қайта бөлу қызметі арқылы мемлекет экономика аясының әртүрлі саласына ықпал етеді, әлеуметтік саясатты жүзеге асырады, табыстарды халық арасындағы әлеуметтік топтарға қайта бөледі, табысты өте төмен топтарға жәрдем береді. Мысал ретінде үдемелі ставкалы табыс салығын көрсеткен;

3. ынталандыру қызметі - экономиканы дамыту, техникалық жаңарту және т. б, әртүрлі жағдайлар жасауды жүзеге асырады;

4. шектеу қызметі, салық саясаты арқылы мемлекетке тиімсіз (пайдасыз) өндірістердің дамуын шектеу немесе тоқтата тұру больтп табылады;

5. бақылау-есептеу қызметі, кәсіпорындар мен азаматтардың табыстарын, өндірістің құрылымы мен көлемін және қаржылардың қозғалысын есептеп, бақылаудан тұрады.

Мемлекет мына жоғарыда көрсетілген салықтардың қызметін пайдалана отырып еліміздің салық жүйесін анықтайды. Салық механизмінің қызмет ету жолдарын белгілейді, жалпы экономпкалық саясатты негізге ала отырып, салық саясатын анықтайды.

Салық категориясының нақты формалары болып құқық органдарымен тағайындалған салық төлемдерінің түрлері жатады. Салық дегеніміз - жеке және заңды тұлғалардың мемлекеттік шығындарын жабу үшін, заң жүзінде бекітілген төлемі. Мемлекеттің алатын салықтарының формасы мен әдістерінің жиынтығын салық жүйесі дейміз.

Арнаулы салық режимдері салық төлеушілердің төмендегі санаттары үшін белгіленеді:

1. Шағын бизнес субъектілеріне.

2. Шаруа (фермер) қожалықтарына.

3. Ауылшаруашылық өнімдерін өндіруші заңды тұлғаларға. Сондай-ақ кәсіпкерлік қызметтің жекелеген түрлеріне қатысты арнаулы салық режимдері көзделеді.

2. 2. Шағын бизнес субъектілеріне арналған арнаулы салық режимі

Арнаулы салық режимі шағын бизнес субъектілері үшін, төлем көзінен ұсталатын жеке табыс салығын қоспағанда, әлеуметтік салықты және корпорациялық немесе жеке табыс салығын есептеу мен төлеудің оңайлатылған тәртібін белгілейді. Шағын бизнестің субъектілері жалпы бекітілген есептемелер тәртібінен басқа бюджет пен арнаулы салық режимін қолдана алады:

1. Біржолғы талон негізінде арнаулы салық режимі.

2. Патент негізіндегі арнаулы салық режимі.

3. Оңайлатылған декларация негізіндегі арнаулы салық режимі.

Біржолғы талон негізіндегі арнаулы салық режимін қызметі эпизодтың сипатқа ие жеке тұлғалар қолданады (жылына 90 күннен көп емес) .

Біржолғы талон - арнаулы салық режимін қолдану құқығын куәландыратын және төлем көзінен ұсталатын жеке табыс салығын қоспағанда, жеке табыс салығы бойынша бюджетпен есеп айырысу фактісін растайтын құжат.

Қалған салықтар бойынша шағын бизнес субъектілері бюджетпен жалпыға бекітілген тәртіпте есептеседі.

Бюджет пен патент негізінде есеп айырысуды жүзеге асыратын жеке кәсіпкер үшін салық кезеңі күнтізбелік жыл болып табылады.

Жалпыға бекітілген тәртіпке көшу барысында арнайы режимге қайтару, салықтандыру, қабылданған тәртіпті қолдану 2 жыл өткеннен кейін ғана мүмкін болады.

Біржолғы талондарды беру формасы мен тәртібін, қызмет түрлерінің тізімін өкілетті мемлекеттік орган белгілейді.

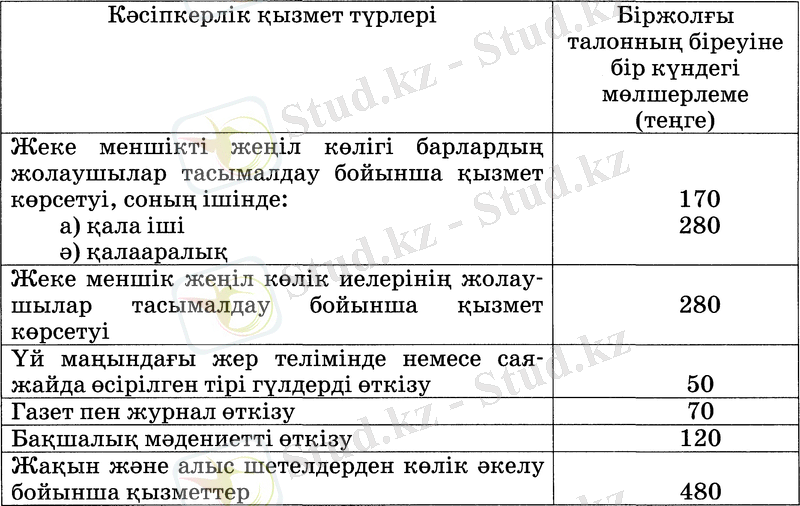

Біржолғы талондардың құны кіріс алынатын объектінің ор-наласқан жерін, түрін, қызметті жүзеге асыру жағдайларын, сапасы мен көлемін, сондай-ақ қызметпен шүғылдану тиімділігіне ықпал ететін басқа да факторларды ескере отырып, салық органы жүргізген орташа күндік хронометраждың қадағалау мен зерттеу деректері негізінде жергілікті өкілді органдардың шешімімен белгіленеді.

Мысал ретінде, кәсіпкерлік қызметтер түрлеріне арналған біржолғы талонның негізінде салықтың мөлшерлемелерін қарастырайық.

Жалдамалы еңбекті қолданбай біржолғы талон негізінде ара-тұра сипаттағы қызметті жүзеге асыратын жеке тұлғалар әлеуметтік салық төлеушілер болып табылмайды және жеке кәсіпкер ретінде мемлекеттік тіркеуден босатылады.

Біржолғы талонда төмендегі мәліметтер келтіріледі:

1. Төлеушінің аты-жөні (атауы) .

2. СТН (РНН) .

3. Қызметтің іске асу орны.

4. Біржолғы талонның әрекет ету кезеңі.

5. Біржолғы талонның бір күнгі бағасы.

6. Біржолғы талонның әрекет ету кезеңіне біржолғы талонның бір күнге бағасы.

7. Талонды берген өкілетті органның атауы.

8. Берілген күн.

9. Қызметтік тұлғаның қолы.

10. Сериясы, нөмірі.

Патент негізіндегі арнаулы салық режимі

Патент негізіндегі арнаулы салық режимін мынадай талаптарға сай келетін:

1) жалдамалы қызметкерлердің еңбегін пайдаланбайтын;

2) жеке кәсіпкерлік нысанындағы қызметті жүзеге асыратын;

3) жыл ішіндегі табысы 2, 0 миллион теңгеден аспайтын жеке кәсіпкерлер қолданады.

Патент негізінде арнаулы салық режимін қолдануға мүмкіндік бермейтін жағдайлар туындаған ретте салық төлеуші оңайлатылған декларация негізінде арнаулы салық режиміне не салықты есептеу мен төлеудің жалпыға бірдей белгіленген тәртібіне өтініш негізінде ауысады. Патент - арнаулы салық режимін қолдануға құқықты растайтын және салық сомаларын бюджетке төлеу фактісін растайтын құжат.

Белгілі бір арнаулы салық режиміне патент формасын қолдануды өкілетті мемлекеттік орган белгілейді.

Патент қатаң есептілік бланкісі болып табылады, Қазақстан Республикасының барлық аумағында әрекет етеді. Оны басқа тұлғаларға беруге тыйым салынады.

Патенттің бұзылуы немесе жоғалтылуы жағдайында салық төлеушінің өтініші бойынша көшірмесі беріледі. Жарамсызданған патентті салық төлеуші салық органына өткізеді.

Патентті тіркеу журналында берілген патенттерді тіркеуді салық органдары жүзеге асырады.

Арнаулы салық режимін қолдануға патент жеке қызметкерлер үшін төмендегідей мәліметтерден тұрады:

Жеке кәсіпкер қызметін мына салада іске асырады:

Дәлірек айтқанда

қызметті іске асыру орны

Серия

№

Аталған табыс

Патент берген тұлғаның аты-жөні мен қызметі

Берілген күні

Патент жеке кәсіпкерге бір күнтізбелік жыл шегінде кемінде бір ай мерзімге беріледі. Жеке кәсіпкер патент алу үшін кәсіпкерлік қызметті жүзеге асыратын жері бойынша салық органына қызмет түрін көрсете отырып, уәкілетті мемлекеттік орган белгілеген нысанда өтініш және Жеке кәсіпкерді мемлекеттік тіркеу туралы куәлікті табыс етеді. Жеке кәсіпкер лицензиялауға жататын қызметті жүзеге асырған жағдайда ол мұндай қызметті жүзеге асыруға құқық беретін лицензиясын көрсетуге міндетті. Бүл орайда, патент лицензияның қолданылу мерзімінен аспайтын мерзімге беріледі. Салық төлеушінің кәсіпкерлік қызметті жүзеге асыратын орны бойынша салық органына, кәсіпкерлік қызметті уақытша тоқтата тұру туралы өтініш берілген жағдайды қоспағанда, патент алуға өтінішін бермеуі - оның салықты жалпыға бірдей белгіленген тәртіппен есептеуге және төлеуге келісімі деп саналады. Салық органдары өтініш берілгеннен және бюджетке патенттің құны мен жинақтаушы зейнетақы қорларына міндетті зейнетақы жарналары төленгенін растайтын құжаттар көрсетілгеннен кейін бір күн ішінде патент беруді жүргізеді. Жеке кәсіпкерді мемлекеттік тіркеу туралы куәлік көрсетілмейінше, патент жарамсыз болады. Патенттің құнын есептеуді жеке кәсіпкер мәлімделген кірістің 3 пайыздық мөлшерлемесін қолдану жолымен жүзеге асырады. Патенттің құны бюджетке мынадай түрде:

1. Жеке табыс салығы - патент құнының 2/1 бөлігі мөлшерінде;

2. Әлеуметтік салық - ҚР-ның міндетті сақтандыру туралы заңнамалық актісіне сәйкес Мемлекеттік әлеуметтік саңтандыру қорына есептелген әлеуметтік аударымдар сомасын алып тастағаннан кейінгі патент құнының 2/1 бөлігі мөлшерінде төленуі тиіс.

2. 3. Оңайлатылған декларация негізіндегі арнаулы салық режимі

Оңайлатылған декларация негізіндегі арнаулы салық режиміне салық кезеңі басталғанға дейін көшу үшін шағын бизнес субъектілері өз қызметін жүзеге асыратын жері бойынша салық органына уәкілетті мемлекеттік орган белгілеген нысанда өтініш береді.

Қызметін әр түрлі аумақтық-әкімшілік бірліктерде орналасқан бірнеше объектілерде жүзеге асырған кезде салық төлеуші оңайлатылған декларация негізінде арнаулы салық режимін қолдануға өтініш беру үшін салық органын дербес анықтайды. Мынадай талаптарға сай келетін шағын бизнес субъектілері:

1) жеке кәсіпкерлер үшін:

жеке кәсіпкердің өзін қоса алғанда, қызметкерлердің шекті орташа тізімдік саны салық кезеңі ішінде он бес адам болса; салық кезеңі ішінде шекті табысы 4 500, 0 теңге болса;

2) заңды тұлғалар үшін:

қызметкерлердің шекті орташа тізімдік саны салық кезеңі ішінде жиырма бес адам болса;

салық кезеңі ішінде шекті табысы 9 000, 0 теңге болса, оңайлатылған декларация негізіндегі арнаулы салық режимін қолданады.

Салықты есептеу мен төлеудің жалпыға бірдей белгіленген тәртібінен оңайлатылған декларация негізіндегі арнаулы салық режиміне көшкен кезде әлеуметтік, корпорациялық салық немесе жеке табыс салығын төлеу және олар бойынша есептілікті тапсыру жалпыға бірдей белгіленген тәртіппен жүргізіледі.

Салықты оңайлатылған декларация негізінде есептеуді шағын бизнес субъектісі салық салу объектісіне есепті салық кезеңіне тиісті салық мөлшерлемесін қолдану арқылы дербес жүргізеді.

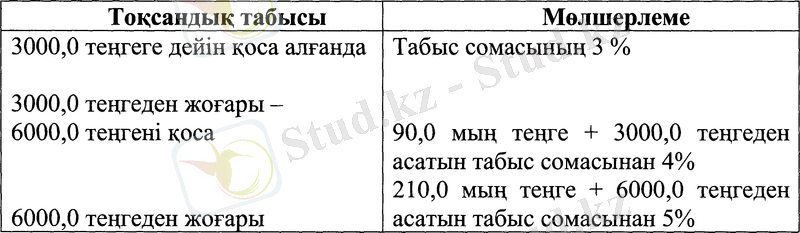

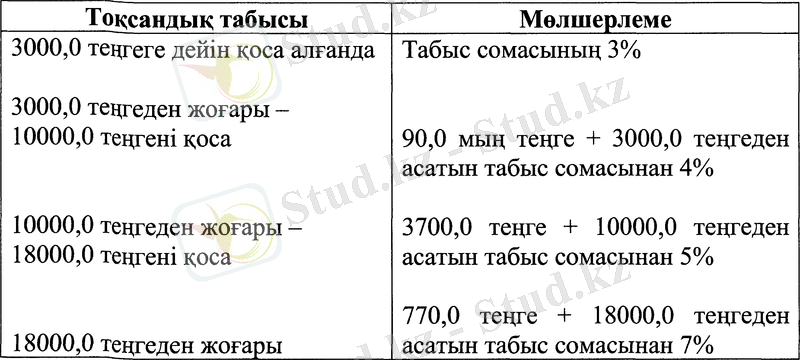

Жеке кәсіпкердің табысына мынадай мөлшерлемелерде салық салынуға тиіс:

3. Заңды тұлғалардың табысына мынадай мөлшерлемелер бойынша салық салынуға тиіс:

Егер есепті кезеңнің қорытындысы бойынша жалдамалы қызметкерлердің орташа айлық жалақысы Қазақстан Республикасының заң актілерінде белгіленген ең төменгі айлық жалақының кемінде үш еселенген мөлшеріндей болса, онда салық кезеңі ішінде есептелген салық сомасы, қызметкерлердің орташа тізімдік санын негізге ала отырып, әрбір қызметкер үшін салық сомасының 1, 5 пайызы мөлшеріндегі сомаға азайтылу жағына қарай түзетілуге тиіс. Табыстың шекті мөлшері белгіленгеннен асып кеткен жағдайда, салық сомаларын есептеу табыстың шекті сомасынан және нақты алынған табыс сомасынан жеке-жеке жүргізіледі. Салықтың осы сомаларының арасындағы айырма түзетусіз бюджетке төленуге тиіс. Түзетуге табыстың шекті сомасынан есептелген салық сомасы ғана жатады.

Шекті орташа тізімдік сан белгіленгеннен асып кеткен жағдайда, түзету шекті орташа тізімдік санға ғана жүргізіледі.

Оңайлатылған декларация тоқсан сайын, есепті салық кезеңінен кейінгі айдың 10-ынан кешіктірілмей, салық органына табыс етіледі.

Оңайлатылған декларация бойынша есептелген салықты бюджетке төлеу жеке (корпорациялық) табыс салығы және әлеуметтік салық түрінде бірдей үлеспен есепті салық кезеңінен кейінгі айдың 15-інен кешіктірілмейтін мерзімде жүргізіледі.

2. 4. Шаруа (фермер) қожалықтарына арналған арнаулы салық режимі

Шаруа (фермер) қожалықтарына арналған арнаулы салық режимі бірыңғай жер салығын төлеу негізінде бюджетпен есеп айырысудың айрықша тәртібін көздейді және акцизделетін өнімдерді өндіру, ұқсату және сату жөніндегі қызметті қоспағанда, ауылшаруашылық өнімдерін өндіру, өзі өндірген ауылшаруашылық өнімдерін ұқсату және оны өткізу жөніндегі шаруа (фермер) қожалықтары қызметіне қолданылады. Жеке меншік құқығымен және (немесе) жер пайдалану құқығымен (кейінгі жер пайдалану құқығын қоса алғанда) жер төлімдері болған кезде шаруа (фермер) қожалықтарына арнаулы салық режимін қолдану құқығы беріледі.

Шаруа (фермер) қожалықтары осы арнаулы салық режимін немесе салық салудың жалпыға бірдей белгіленген тәртібін дербес таңдауға құқылы. Шаруа (фермер) қожалықтары арнаулы салық режимін қолдану үшін жыл сайын 20 ақпаннан кешіктірмей жер төлімі орналасқан жердегі салық органына уәкілетті мемлекеттік орган белгілеген нысан бойынша өтініш береді.

Қайта құрылған шаруа қожалықтары жеке кәсіпкерді тіркеу туралы мемлекеттік Куәлікті алған сәтте арнаулы салық режимін қолдану құқығына өтініш береді.

Бірыңғай жер салығын төлеу негізінде арнаулы салық режимін қолданатын шаруа (фермер) қожалықтары (бұдан әрі бірыңғай жер салығын төлеушілер) салықтардың мынандай түрлерін:

1) осы арнаулы салық режимі қолданылатын қызметтен түскен шаруа (фермер) қожалықтарының табысынан жеке табыс салығын;

2) осы арнаулы салық режимі қолданылатын қызметті жүзеге асырудан түскен айналым бойынша қосылған құн салығын;

3) осы арнаулы салық режимі қолданылатын қызмет бойынша жер салығын;

4) Қазақстан Республикасының үкіметі белгілеген қажеттілік нормативтері шегінде салық салу объектілері бойынша көлік құралдарына салынатын салықты;

5) Қазақстан Республикасының үкіметі белгілеген қажеттілік нормативтері шегінде салық салу объектілері бойынша мүлік салығын төлеушілер болып табылмайды.

Қосылған құн салығын төлеушілер болып табылмайтын бірыңғай жер салығын төлеушілер салық органына осы салық бойынша есепке қою туралы өз еркімен өтініш беруге құқылы.

Бірыңғай жер салығын есептеуге жер төлімінің бағалау құны негіз болып табылады.

Жер төлімін (жер пайдалану құқығын) бағалау құнын айқындау Қазақстан Республикасының жер заңдарында белгіленген тәртіппен жүргізіледі.

Бірыңғай жер салығын есептеу жер төлімін бағалау құнына 0, 1 пайыз мөлшерлемені қолдану жолымен жүргізіледі.

Бірыңғай жер салығын төлеу мерзімдері:

1) ағымдағы төлем - ағымдағы салық кезеңінің 20 қазанынан кешіктірілмейтін мерзімде төленеді;

2) бірыңғай жер салығы бойынша түпкілікті есеп айырысу есепті кезеңнен кейінгі салық кезеңінің 20 наурызынан кешіктірілмейтін мерзімде (салық жөніндегі декларация есепке алына отырып) жүргізіледі.

Төлеудің бірінші мерзімінде бірыңғай жер салығын төлеушілер ағымдағы төлемді бұдан бұрынғы салық кезеңі үшін бірыңғай жер салығы бойынша декларацияда есептелген бірыңғай жер салығы жалпы сомасының 1/2 бөлігінен кем емес мөлшерде төлейді. 20 қазанға дейін құрылған бірыңғай жер салығын төлеушілер, сондай-ақ жұмыс істеп тұрған салық төлеушілер - салық есептеудің базасы өзгерген кезде ағымдағы төлем төлеуді бірыңғай жер салығы бойынша ағымдағы төлем есебімен есептелген салық сомасының кемінде 1/2 бөлігі мөлшерінде жүргізеді. 20 қазаннан кейін құрылған бірыңғай жер салығын төлеушілер есепті жылдан кейінгі жылдың 20 наурызынан кешіктірілмейтін мерзімде ағымдағы есепті кезең үшін төлеуге тиісті жалпы салық сомасын енгізеді.

Шаруа (фермер) қожалықтары жер пайдалану құқығындағы жер төлімін иеленудің нақты кезеңі үшін бірыңғай жер салығын (салық салу объектісінің өзгеруін есепке ала отырып) есептейді және төлейді.

Шаруа (фермер) қожалығы жер төлімін басқа шаруа (фермер) қожалығына жалға берген кезде тараптардың әрқайсысы осындай жер төлімі бойынша бірыңғай жер салығын жалға беру шартында көрсетілген жер төлімінің нақты пайдаланылу кезеңін негізге ала отырып есептейді және төлейді. Жалға алушының пайдалану кезеңі жер төлімін жалға алған айдан кейінгі айдан бастап белгіленеді.

Бұл орайда жер төлімін жалға беруден алынған (алынуға тиіс) табыс бойынша шаруа (фермер) қожалығы салықты жалпыға бірдей белгіленген тәртіппен есептейді және төлейді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz