Қазақстандағы адам өмірін сақтандыру: қалыптасу, нарықтық шарттар және даму жолдары

МАЗМҰНЫ

Кіріспе

1 САҚТАНДЫРУ ҰҒЫМЫ, МАҢЫЗЫ ЖӘНЕ ҚАЗАҚСТАНДАҒЫ ДАМУЫ

1. 1 Сақтандырудың мәні, экономикалық сипаттамасы және маңызы

1. 2 Қазақстанда сақтандырудың даму кезеңдері

1. 3 Қазақстандағы сақтандырудың жүйесінде адам өмірін сақтандырудың алатын орны

1. 3. 1 Адам өмірін сақтандыру

1. 3. 2 Аннуитетті сақтандыру

1. 3. 3 Өмірде белгілі бір оқиғаның пайда болуына байланысты сақтандыру

1. 3. 4 Сақтандырушының инвестициялық кірісіне сақтанушының қатысуы арқылы адам өмірін сақтандыру

2 НАРЫҚ ЖҮЙЕСІНДЕ АДАМ ӨМІРІН САҚТАНДЫРУ ШАРТЫ

2. 1 Нарық жүйесінде адам өмірін сақтандырудың маңызы

2. 2 Қазақстандық сақтандыру компанияларының адам өмірін сақтандыру саласындағы қызметі

2. 3 «Казкоммерц-Life» ӨСК» АҚ ағымдағы жағдайы мен адам өмірін сақтандыру саласындағы қызметіне талдау

3 ҚАЗАҚСТАНДАҒЫ АДАМ ӨМІРІН САҚТАНДЫРУДЫҢ ПРОБЛЕМАЛАРЫ ЖӘНЕ ДАМЫТУ ЖОЛДАРЫ

3. 1 Қазақстанда адам өмірін сақтандырудың қазіргі таңдағы жағдайы

3. 2 Қазақстанда адам өмірін сақтандыруды жетілдіру жолдары

Қорытынды

Пайдаланылған әдебиеттер

Қосымшалар

Кіріспе

Қазақстан Республикасы экономиканы басқарудың нарықтық жүйесіне көшкеннен бері сақтандырудың қалыптасуы мен дамуына байланысты сұрақтар өте маңызды боп келеді, себебі, нарықтық жүйеде сақтандыруды күшейтуге арналған жаңа механизмдердің енгізілуі аталмыш процестің тиімділігін жоғарылатуға және Қазақстандағы нарық субьектілерінің экономикалық қызметінің әлемдік стандарттарға сай келетін құқықтық және ақпараттық негіз жасауға әсерін тигізеді. Сақтандырудың Қазақстандағы қазіргі таңдағы жетілуін зерттеу несие жүйесінің тұрақты қызмет етуі үшін аса маңызды

Сақтандыру мен қайта сақтандыру жүйесі - осы нарықтық экономиканың ең маңызды және біртұтас құндылықтарының бірі. Сақтандыру - қоғамның экономикалық қатынастарының айрықша сферасын бейнелейтін көне категориялардың бірі. Сақтандыру - сақтандыру жүйесінің жұмыс істеуін қамтамасыз етіп, материалдық шығындарға ұшыраудан қорғап, экономикалық табысқа жетуге кепілдік береді. Қайта сақтандырудың мақсаты - аса қауіпті қатерлердің зардабын жоя алатын кең ауқымды кепілдіктердің кеңістігін кеңейту мен нығайту. Бұл интернационалдық экономикалық және де сақтандыру балансымен алғанда теңгермешілік өлшемнің ең соңғысы емес. Міне осыған орай сақтандыру мен қайта сақтандыру техникалық экономикалық және де әлеуметтік прогрестің аса маңызды құралы болып табылады.

Дипломдық жұмыс тақырыбының маңыздылығы: Макроэкономикалық тұрақтылыққа қажетті қаржылық қорларды жасай отырып, сақтандыру өндірістік күштердің қалпына келуі мен дамуына, мемлекеттің болжанбаған шығындарын азайтуға, инфляциялық фактордың әсері төмендетуге өз әсерін тигізеді. Сақтандыру компанияларының тобының пайда болуы әртүрлі тәуекелдердің әсеріне түсетін жаңа экономикалық, әлеуметтік, ақпараттық аналитикалық ортасының қалыптасуының қажетті шарты болып табылады. Нарықтық қатынастардың дамуына байланысты қоғам мүшелерін экономикалық және әлеуметтік жағынан қорғау және сақтандыру аса маңызды болып келеді.

Дипломдық жұмыстың мақсаты: Қазақстанда қазіргі таңда адам өмірін сақтандырудың қалыптасу процесі мен дамуын кешенді талдау арқылы оның қызмет ету ерекшеліктерін анықтау. Осы арқылы адам өмірін сақтандыруды дамыту жолдарын анықтау, басқару механизмін жетілдіру, сақтандыру қызметтерін кеңейту және жаңа заманға сай әдіс тәсілдерді қолдану.

Мақсаттан келесідей міндеттер туындайды:

−экономикалық ғылымның жетістіктеріне сәйкес, адам өмірін сақтандырудың теориясын зерттеу;

− адам өмірін сақтандырудың дамуының толыққанды талдауын жүргізу жіне оның экономикалық тұрақтылықты қамтамасыз етудегі мүмкіндіктерін қарастыру;

− адам өмірін сақтандырудың міндетті және ерікті түрлерінің даму бағыттарын жүйелеу;

− Қазақстан Республикасында адам өмірін сақтандыруды реттеу процесін талдау, заңдық қамтамасыз етілуін бағалау;

Зерттеу обьектісі: Қазақстанның сақтандыру нарығындағы адам өмірін сақтандыру.

Дипломдық жұмыстың теоретикалық әдістемелік базасы: отандық және шетелдік ғалымдардың ғылыми ойларының жетістігі, адам өмірін сақтандыру саласындағы зерттеулер. Сонымен қатар, Қазақстан Республикасының сақтандыру саласындағы заңдық нормативтік актілері пайдаланылды. Талдау бөлімінде ресми статистикалық мәліметтер мен Қаржылық бақылау агенттігінің ақпараттары қолданылған.

1 САҚТАНДЫРУ ҰҒЫМЫ, МАҢЫЗЫ ЖӘНЕ ҚАЗАҚСТАНДАҒЫ ДАМУЫ

1. 1 Сақтандырудың мәні, экономикалық сипаттамасы және маңызы

Сақтандыру экономиканың маңызды, бірақ аз зерттелген саласы болып табылады. Сақтандыруда өндіріс, айналым, материалдық игіліктерді айырбастау және тұтыну процесстерде адамдар арасында қалыптасатын белгілі экономикалық қатынастар іске асады. Ол барлық шаруашылық жүргізуші субьектілер мен қоғам мүшелеріне шығындарын өтеуде кепілдік береді, яғни көптеген тұлғалар арасында бөлу арқылы заңды немесе жеке тұлғаның мойнына алған шығындарын өтеу әдісі ретінде көрініс береді.

Экономикалық категория ретінде, сақтандыру бұл әртүрлі тәуекелдер кезіндегі сондай ақ азаматтарға олардың өмірінде белгілі бір жағдайларда көмек көрсету кезіндегі шығындарын өтеу үшін ақша қаражаттарының мақсатты қорларын құру және пайдалану әдістері мен формаларының жиынтығын қамтитын экономикалық қатынастар жүйесі болып табылады. Сақтандырудың экономикалық мәні: барлық қатысушылардың төлемдері есебінен оқыс оқиғаға ұшырағанға көмек көрсетілетіндігінде. Сақтандырудың мақсаты:қоғамдық ұдайы өндірістің үздіксіздігін қамтамасыз ету үшін азаматтарды, мүліктерді, өндіріс үдерістерді қоғамдық және ұжымдық қорғау болып табылады.

Сақтандыруға тән белгілер:

- Қатынастардың ықтималдық сипаты;

- Қатынастардың төтенше сипаты.

Сақтандырудың функцияларын жалпы және арнайы деп бөлуге болады. Жалпы функциялары:

- Ақша қаражатының арнайы сақтандыру қорын құру

- Заңды және жеке тұлғалардың материалдық қамсыздандырылуы және залалдардың орнын толтыру

- Сақтандыру оқиғасын алдын ала ескерту және шығынды төмендету.

Арнайы функциялары:

- Тәуекелдік;

- Ескерту;

- Жинақтық ;

- Бақылау.

Сақтандыру дегенiмiз, сақтандыру ұйымы өз активтерi есебiнен жүзеге асыратын сақтандыру төлемi арқылы сақтандыру шартында белгiленген сақтандыру жағдайы немесе өзге де оқиғалар туындаған кезде жеке немесе заңды тұлғаның заңды мүліктік мүдделерін қорғауға байланысты қатынастар кешенi.

Сақтандыру қызметi - сақтандыру (қайта сақтандыру) ұйымының сақтандыру (қайта сақтандыру) шарттарын жасау мен орындауға байланысты, Қазақстан Республикасы заңдарының талаптарына сәйкес уәкiлеттi органның лицензиясы негiзiнде не Қазақстан Республикасының өзара сақтандыру туралы заңнамалық актісіне сәйкес лицензиясыз жүзеге асырылатын қызметi1

Сақтандыру қызметіндегі ұдайы өндіріс процесінің бірінші сатысы азаматтардың, кәсіпорындардың, мемлекеттік институттардың ерікті және міндетті сақтандыру тізбесі бойынша сақтандыру қорғанысы қызметін сатып ала отырып, нетто-табыстан сақтандырушыларға төлейтін сақтандыру сыйлықақыларының есебінен, сақтандыру қорларын құру арқылы сақтандыру қорғанысын қамтамасыз етеді. Бұл сақтандыру қызметін сатып алу- сату сатысы.

Сақтандыру қызметіндегі ұдайы өндіріс процесінің екінші сатысы - сақтандыру қорларын құру және тарату. Бұл сатыда сақтандырушылар біруақытта сақтандыру қорларын құра отырып, оларды сақтандыру тарифтерінде, бизнес-жоспарда кӛрсетілген бағыттар бойынша, мемлекеттік нормативтерге (мысалы, сақтандыру қорларын құру және орналастыру ережесіне сәйкес) сай таратады. Сақтандыру қызметіндегі ұдайы ӛндіріс процесінің үшінші сатысы - сақтандыру төлемдерін жүзеге асыру жолымен, нақты зардап шеккен сақтанушыларға жоғалтуларын ӛтеп беру үшін сақтандыру қорын пайдалану арқылы сақтандыру қорғанысының жекелей жүзеге асуымен байланысты. Сақтандыру қызметіндегі ұдайы өндіріс процесінің төртінші сатысы - сақтандыру төлемдерінің сақтанушылардың ие болу, басқару, қолдануымен байланысты мүліктік қызығушылығын, олардың үшінші тұлға алдындағы жауапкершілігін қанағаттандыруды қамтамасыз етуімен байланысты. Жоғарыда айтылған тұжырымдарды талдай келе, біз «сақтандыру қызметі» терминіне қатысты үш категорияны береміз. Біріншіден, бұл қатысушылар арасында туындайтын экономикалық қызығушылықтарды қорғау тәсілі болып табылады. Екіншіден, сақтандыру қызметі - қоғамдық қатынастар жүйесінің ажырамас бөлшегі болады. Үшіншіден, сақтандыру қызметі - бизнес түрі болып табылады. Қазақстандағы мемлекеттік сақтандыруды қадағалау жүйесі әрекет етуші заңдарға сүйенеді, оған жалпы құқықтық актілер, арнайы сақтандыру заңнамалары және ведомстволық нормативтік құжаттар кіреді. Сақтандыру қызметін мемлекеттік реттеу ұлттық сақтандыру жүйесінің дамуын және экономиканың сақтандыру секторын әсерлі бақылауды қамтамасыз етеді. Бүгінгі таңда Қазақстанда сақтандыру қызметі саласын реттейтін тиімді құрал сақтандыру заңы бар. Алайда, экономиканың бұл саласы халықаралық стандарттар мен қағидаларды қолдана отырып, табысты жетілдіруді қажет етеді. Осы орайда, отандық сақтандыру заңнамаларын тиімді, тұрақты сақтандыру қызметін дамытуға көмек көрсету әрекеттері мен қолдауға, сондай-ақ әртүрлі мемлекеттердің қадағалау органдарымен келешектегі ынтымақтастықты дамытуға бағытталған халықаралық талаптарға сәйкестендіруді қамтамасыз ету қажет.

Рыноктық экономикада сақтандыру обьектілерін экономикалық сипаты бойынша келесідей айыруға болады:

- Жеке сақтандыру;

- Мүліктік сақтандыру;

- Жауапкершілік сақтандыруы;

- Экономикалық тәуекелдерді сақтандыру

Жеке сақтандыру :бұл сақтандырудың бір саласы, обьектісі :адам өмірі мен денсаулығы және еңбекке қабілеттілігі болып табылады. Жеке сақтандыру келесілерге бөлінеді :

- Адам өмірін сақтандыру

- Қайғылы оқиғалардан сақтандыру.

Сақтық қызметті ұйымдастыру және мемлекеттік реттеу мен лицензиялауды жүзеге асыру үшін сақтандыру салаларға, сыныптарға және түрлерге бөлінеді. Сақтық ұйымның сақтық қызметі "адам өмірін сақтандыру" саласы және "жалпы сақтандыру" саласы бойынша жүзеге асырылады

Қазақстанда жеке меншіктің дамуымен бірге сақтандырудың да ролі өсуде, алайда отандық сақтандыру қызметінің халыққа және кәсіпкерлерге көрсетіп отырған сақтандыру қызметтерінің көлемі тар, тиімділігі аз болып отыр. Сақтандыру рыногындағы компаниялардың тұрақты дамуына қарамастан, отандық сақтандыру жүйесінің дамуы төменгі деңгейде қалуда. Оған дәлел сақтандыру сыйлықақыларының республикалық ЖІӨ-ге шаққандағы үлесі 2008 жылы 0, 8% құрап отыр. Дамыған мемлекеттерде бұл көрсеткіш 8-12% құрайды.

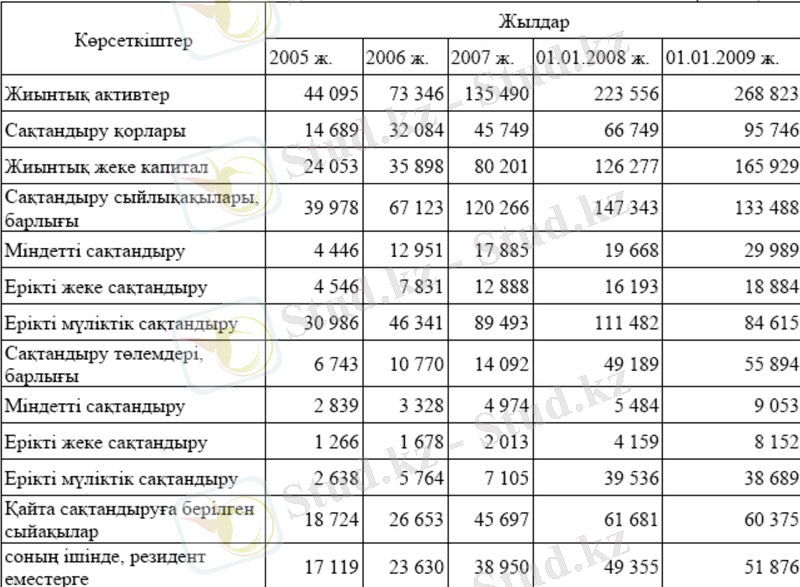

Еліміздегі сақтандыру ісі әлі толықтай қалыптасып болған жоқ: сақтандыру рыногының даму болашағы сақтандыру секторының өсу динамикасы бойынша бағаланады (кесте 1) .

Кесте 1 - Қазақстанның сақтандыру рыногының негізгі көрсеткіштері (млн. теңгемен)

Әрбір жыл сайын сақтандырудың Қазақстан экономикасындағы ролі өсіп келеді. Сақтандыру салымдарының ЖІӨ-ге қатынасы дамыған елдердің көрсеткішінен төмен болғанымен, оның қарқынды өсуі байқалады Енді сақтандыру қызметін тұтынушы жеке тұлғалардың әлеуметтік-демографиялық жағдайын талдап қарайтын болсақ, республика бойынша сақтандыру қызметін жиі тұтынушылардың ішінде әйелдерге қарағанда жастары 45-55 жас аралығындағы ер адамдардың басым екенін көрсетеді. Олардың бәрі жоғары білімді, отбасын құрған, жоғары табысы бар азаматтар. Сақтандыру қызметінің өте үлкен потенциалы соңғы уақыттарда еліміздің бас қаласы - Астанада орын алып отыр. Астана тұрғындарының арасында сақтандыру қызметін тұтынушылардың жас шамасы 33-47 аралығында. Біздің елде сақтандыру қызметінің дамуы көптеген себептерге байланысты болып келеді. Атап айтар болсақ, ол елдің әлеуметтік-экономикалық дамуы, сақтанушы-тұтынушылардың төлемқабілеттілігі, сақтандыру заңнамаларының жай-күйі, мемлекеттік реттеу құралдары мен оның сақтандырушылар үшін тиімділігі.

1. 2 Қазақстанда сақтандырудың даму кезеңдері

Ресей империясының құрамына кірген, революцияға дейінгі Қазақстанда сақтандырудың даму деңгейі туралы нақты мәліметтер жоқ. Жергілікті халық, яғни, қазақтардың өмір салты мен шаруашылығы экономиканың дамуы мен өндіргіш күштердің төмен деңгейі сақтандырудың кең етек жаюына кедергі болды. Сақтандыру келісім шарттары тек шекаралас ірі қалаларда және жер өңдейтін аймақтарда жасалынды. Қазақстанның экономикасына және тұрғындарының күнделікті өміріне сақтандырудың енуін революциядан кейінгі кезеңнен бастауға болады. Сақтандырудың қайта өрлеуіне обьективті факторлар әсер етті. 1921 жылдан бастап Жаңа Экономикалық Саясат жүргізіліп, елдің экономикалық және шаруашылық өміріне нарықтық қатынастардың элементтері белсенді енгізіле бастады. Нарықтық экономиканың өз шарты бар, яғни кәсіпкерлік тәуекелі бар нарықта сақтандыру да болады. Сақтандырудың ұйымдастырушылық құрылымы алдын ала анықталып, қаржы несие жүйесі мемлекет қолында болғандықтан, сақтандыру да толығымен мемлекеттік болды. Алғашқы ен, ерікті түрде мүлікті сақтандыру жүргізілді. Кейіннен, ерікті сақтандырудың нығаюына қарай, міндетті мемлекеттік сақтандыру енгізу көзделді. Мүлікті міндетті мемлекеттік сақтандыру барлық жеке шаруашылық пен кәсіпкерлікті қамтыды. Тек шетел азаматттарының жеке меншігіндегі мүлікті қамтымады. Шетел азаматтарының мүліктерін сақтандыру ерікті түрде жүргізілді. Мемлекет сонымен қатар отандық сақтандыру нарығын шетелдік сақтандыру компанияларынан қорғау үшін протекционистік шаралар қолданып отырды. КСРО аймағында орналасқан мүлікті сақтандыру мен қайта сақтандыру меншік түріне қарамастан, Кеңестік Халықтық комитеттің келісімімен жүргізілді.

ҚазКСР аумағында сақтандыруды ұйымдастыру тәртібі 1921 жылы14 желтоқсанда КеңХалКом қабылдаған мемлекеттік мүліктік сақтандыру туралы қарарға сәйкес жүргізілді. Қазақстандағы сақтандыру ең алғаш күннен бастап қиыншылықтарға кез болды. Оған себеп, елдегі қиын экономикалық жағдай, халықтың төлем қабілетінің төмендігі, тәжірибелі сақтандыру қызметкерлерінің жетіспеушілігі еді. Бірнеше рет жүргізілген сақтандыру жүйесін қайта ұйымдастыру көмекке келмеді.

КСРО - да сақтандыру ерекше орынға ие болды. РСФСО Халық Комиссарлары кеңесінің «Әлеуметтіктен басқа барлық сақтандыру түрлеріне мемлекеттік қадағалау орнату» туралы 1918 ж. 23 наурыздағы декреті сақтандыру туралы алғашқы заңнамалық акт болды. Барлық жеке меншік сақтандыру қоғамдары мен ұйымдары (акционерлік, жарналық және өзара) жойылды, ал олардың мүлкі республиканың қарамағына өтті. Тек кооперативті ұйымдардың жылжымалы мүлкі мен тауарларына мемлекеттік монополия орнатылған жоқ. 1919 жылы адам өмірін сақтандыру, ал 1920 жылы - мемлекеттік мүлікті сақтандыру тоқтатылды.

1921 жылы Қаржы халық комисссариаты құрамында Мемлекеттік сақтандыру бас басқармасы мен жергілікті жерлерде сақтандыру органдары құрылды. Мемлекеттік сақтандыру (Госстрах) органдары өз әрекетін шаруашылық есеп принциптерінде құрды. Мемлекет Госстрахқа қажетті қаражат бөліп беріп, сақтандыру операциялары бойынша жауапкершігі болмады. Жеке сақтандыру елдегі советтік ақшаның тұрақтылығын қамтамасыз еткен ақша реформасынан кейін ғана дами бастады. Реформа барысында өмірді аралас сақтандыру, кейіннен - жазатайым жағдайлардан сақтандыру (жеке және ұжымдық), жолаушыларды сақтандыру енгізілді. Мемлекеттік сақтандырудың кейінгі кезеңдердегі дамуы мен жетілуі КСРО жалпы экономикалық саясатымен анықталды. Ұжымшарлардың (колхоз) мүлкін сақтандыруды қоса, кооперативті ұйымдардың мүлкін міндетті сақтандыру енгізілді. Соғыстан кейінгі кезеңде сақтандыру ісін ұйымдастыруды жақсарту мақсатында жеке және мүліктік сақтандырудың барлық түрін өткізу ережелері қайта қаралды. Мемлекеттің сақтандыру жүйесін қайта құру 1948, 1958, 1968 жылдары ұшырады. . Соғыстан кейін Госстрахтың ұйымдастыру құрылымдарында да өзгерістер жүргізілді. 1958 жылға дейін Госстрах жүйесі қатаң орталықтандырылған еді, ал 1958 жылдан бастап сақтандыру ісі одақтас републикалардың қарды министрліктері қарамағына берілді. Осы кезеңде сақтандыру түрлерінің тізімі тұрақталды. Қазақстанда сақтандырудың барлық түрлерінің дамуына күшті қозғалысты 1968 жылғы сәуір айындағы өзгерістер әкелді. Ол бойынша, жұмысшылар, қызметкерлер, колхозшылар сақтандыру төлемін қолма қолсыз өтеу енгізілген еді. 1969 жылы адам өмірін сақтандыру бойынша төлемдер сомасы екі есе өсті

Тәуелсіз Қазақстанда алғашқы сақтандыру компаниялары 1990 жылы пайда болды. Олардың ұйымдастыру құрылымдары кооперативтер пен серістестіктерден акционерлік қоғамдарға дейін дамыды. 1991 жылы сақтандырудың барлық түрі бойынша Қазақстан Республикасында 1447. 0 миллион рубль жиналды. Оның ішінде тұрғандардың арасында ерікті сақтандыру бойынша жиналған төлем 658. 2 миллион рубльді құрады. 1991 жылы Қазақ КСР Министрлер Кабинетінің шешімі бойынша Госстрах органдары Қаржы министрлігінің қарамағынан шығарылып, Мемлекеттік коммерциялық Сақтандыру компраниясына айналдырылды.

Мемлекеттік сақтандырудың “ескі” жүйесін соңғы және қорытынды қайта құру 1995 жылы 17 сәуірде жүргізілді. Қазақсатн Республикасы Министлер Кабинетінің бұйрығымен Мемлекеттік коммерциялық сақтандыру компаниясы “Сенім” сақтандыру компаниясы ААҚна айналдырылды.

1993 жылы, «Сақтандыру туралы» заңның қабылдануымен біздің мемлекетіміздің сақтандыру заңнамасының негіздері қаланды, сақтандыру ұйымдарының саны 900 жетті. Әрине, олардың көбінің сақтандыру ісімен тек атауы ғана сәйкес келетін. Заң талаптарын тек 13 сақтандырушы ғана орындай алды. Осы жылы 38 компанияның бастамасымен Қазақстан Сақтандырушылар Одағы құрылды. ҚР президентінің 1994 жылдың 19 сәуіріндегі «Сақтандыру нарығын қалыптастыру мен дамыту бойынша ұйымдастыру - құқықтық шаралар туралы» жарлығы сақтандыру ісін мемлекеттік қадағалау жүйесін енгізу құқығын берді. Қаржы министрлігі құрамында Сақтандыруды қадағалау департаменті құрылды.

1994-1998 жылдары «Сақтандыру туралы» жаңа заң қабылданды және көлік иелерінің азаматтық-құқықтық жауапкершілігін міндетті сақтандыру енгізілді. Республикадағы сақтандыру нарығын дамытудың алғашқы тұжырымдамасы жарық көрді.

1998 жылдан 2004 жылға дейін «Пруденциалды нормативтер мен орындалуы міндетті басқа норма мен лимиттер», «Сақтандыру туралы» тағы бір заң, және де 2002 жылға дейінгі Қазақстан сақтандыру нарығын дамытудың жаңа мемлекеттік тұжырымдамасы енгізілді.

2004 жылы 6 қаңтарда «ҚР Мемлекеттік басқару жүйесін әрі қарай жетілдіру туралы» Президенттің жарлығына сәйкес ҚР Қаржы нарығын және қаржы ұйымдарын реттеу және қадағалау Агенттігі (ҚҚА) құрылды. Агенттікке Сақтандыру нарығындағы әрекеттерді қадағалау мен реттеу тапсырылды.

Бүгінде республикамыздағы сақтандыру өрісін 41 ұйым құрайды, соның ішінде адам өмірін сақтандыру әрекетін жүзеге асыру лицензиясына тек 5 ұйым ғана ие. Сондай ақ сақтандыру қызметтері нарығында 12 сақтандыру брокері мен 56 актуарий өз әрекеттін жүзеге асырады.

1. 3 Қазақстандағы сақтандырудың жүйесінде адам өмірін сақтандырудың алатын орны

1. 3. 1 Адам өмірін сақтандыру

Қазіргі таңда адам өмірін сақтандыру ісін ұйымдастыру қағидалары бір жағынан жалпы нарықтық экономиканың қызмет ету функцияларына негізделсе, екінші жағынан Қазақстан Респуликасының осы нарықтық жүйеге өзіндік өтуіне негізделеді. Нарықтық экономика еркін кәсіпкерлікпен және оның алуан түрлілігімен, максималды пайда табу үшін тұтынушыға бағытталуымен сипатталады. Мемлекет тауар өндірісі мен айналымына, өндіруші мен тұтынушының ара қатынасына тікелей араласпағанымен, нарықтық шаруашылықтың қызмет етуінің маңызды ережелерін айқындайды.

Осылайша, жетілген нарықтық экономика бұл икемді реттелінетін жүйе. Реттеудің элементтерінің бірі осы сақтандыру болып табылады. Өз кезегінде сақтандырудың өзі реттеудің обьектісі болып келеді, себебі, ол белгілі бір ережелер аясында қызмет етеді.

Мемлекет жоспарлар арқылы экономиканы басқарған кезде оларды тәуекелі жоғары деп санауға келмейтін еді. Себебі, жоспарлау идеясының өзі күмән туғызар еді. Ол кезде сақтандыру тәуекелі деп табиғи сипаттағы оқиғалар аталды. «Адам өмірін сақтандыру» саласы сақтандырудың ерікті нысанындағы мынадай сыныптарды енгізеді:

- Адам өмірін сақтандыру.

- Аннуитетті сақтандыру.

- Өмірде белгілі бір оқиғаның пайда болуына байланысты сақтандыру.

- Сақтандырушының инвестициялық кірісіне сақтанушының қатысуы арқылы адам өмірін сақтандыру.

Сақтандырушы - сақтандырудың осы түрі (сынып) бойынша қызметін жүзеге асыруға құқық беретін лицензиясы бар сақтандыру (қайта сақтандыру) ұйымы.

Сақтанушы - сақтандырушымен сақтандыру шартын жасаған тұлға. Егер сақтандыру шартымен өзгесі көзделмеген болса, сақтанушы бірмезгілде сақтандырылған деп есептеледі.

Cақтандырылушы - сақтандыру сақтандыру жүзеге асырылатын адам.

Пайда алушы - сақтандыру шартының талаптарына сәйкес сақтандыру төлемін алушы болып табылатын тұлға.

Сақтандыру объектісі - сақтандырылушының өмірі мен денсаулығына байланысты сақтанушының (пайда алушы) мүліктік мүддесі.

Сақтандыру жағдайы - оның пайда болуына байланысты сақтандыру шартының талаптары бойынша көзделген тәртіппен сақтандыру төлемін жүзеге асыруды көздейтін оқиға.

Сақтандыру сомасы - сақтандыру объектісін сақтандырған және сақтандыру жағдайы пайда болған кезде сақтандырушының жауапкершілігінің көлемін білдіретін ақша сомасы.

Сатып алу сомасы - сақтандыру шартын мерзімінен бұрын тоқтатқан кездегі сақтанушыға сақтандыру шартының талаптарына сәйкес төленуге тиісті ақша сомасы.

"Өмiрдi сақтандыру" саласындағы қызметтi жүзеге асыратын сақтандыру ұйымының толық атауында мiндеттi түрде "өмiрдi сақтандыру" деген сөздер немесе содан туындаған сөздер болуға тиiс.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz