Кәсіпорын шығындары, өнімнің өзіндік құны және рентабельділігі: құрамы, жіктелуі және қаржыландыру көздері

6-тарау. Кәсіпорынның шығындары

6. 1. Кәсіпорын шығындары және оның құрамы

Өндірістік факторларды пайдалану ең алдымен өндірістік шығындарды есепке алумен тікелей байланысты.

Кәсіпорын шығындары - өнім өндіру және оны сату мақсатында пайдаланылатын өндірістік факторлардың ақшалай көрінісі.

Нарықтық экономикадағы шығындар:

- айқын (бухгалтерлік) ;

- жүктеме (арттыру) ;

- қайтпайтын шығындар болып бөлінеді (6. 1-сурет) .

Кәсіпорынның айқын шығындары - жалақы төлеуге, өнімдерді сатуға және өндірісті одан әрі дамыту қажеттілігіне жұмсалған шығындар.

Бұл қаржылық есеп беру негізінде есептелінетін болғандықтан, оларды бухгалтерлік шығындар деп те атайды.

Барлық айқын шығындардың жиынтығы өнімнің өзіндік құнын құрайды, ал өнімнің өзіндік құны мен тауарларды сату бағаларының арасындағы айырма табыс болып есептелінеді.

Жүктеу шығындары - қандайда бір өндіріс факторын пайдалануға, өлшемдерге, оларды баламалы пайдалануды жақсартуға жұмсалған шығындар.

Қайтпайтын шығындар - орны қайта толтырылмайтын шығындар.

Өндірістік шығындарды тұрақты және өзгермелі деп те бөледі.

Тұрақты шығындар - өндірістік факторларды пайдалануға байланысты тікелей шығындар.

Мұнда қатыстылар:

- кәсіпорынның штаттық жұмысшыларының жалақылары;

- үй-жай жалдауға жұмсалатын шығындар.

Өзгермелі шығындар - өнімдерді өндіру процесінде оның көлеміне байланысты өзгеріп отыратын шығындар.

Бұған жататындар:

- жұмысшылардың еңбекақы төлемдері;

- материалдық өнімдер мен қызметтер құрамы;

- энергия, отын;

- басқа да жұмсалған шығындар.

Тұрақты және өзгермелі шығындар кәсіпорынның іс-әрекеттерінің уақыт аралықтарына қарай қысқа және ұзақ мерзімді болып екіге бөлінеді.

Қысқа мерзімді өндіріс шығындары кәсіпорынның өндірістік қуаттылығын өзгерте алмайды. Бұл тек материалдық және еңбек қорларын арттырады немесе төмендетеді, сондай-ақ өнім шығындары көлемін соншалықты шамада өзгертеді. Осы кезеңде шығарылған өнім өзгермелі шығынға байланысты болады, тұрақты шығынның шамасы сол қалпында қалады.

Ұзақ мерзімді кезендерде кәсіпорынның барлық өндірістік қуатын пайдаланудың маңызы зор.

6. 1-сурет. Кәсіпорын шығындарының жіктелуі

Жалпы (барлық) шығындар - тұрақты (FC) және өзгермелі шығындардың (VC) сомасын құрайды және ол былайша белгіленеді:

ТС= FC + VC. (6. 1)

Өнім өндіруде өнімді бір өлшемге арттыруға байланысты, қосымша шығындар шекті шығындар деп аталады.

(6. 2)

(6. 2)

Q - өнім өндірудің арту көлемі;

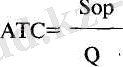

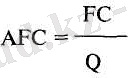

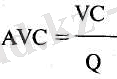

Орташа шығындар - өндірілген бір өнім өлшеміне кеткен шығындар.

Оның үш түрі бар:

• жалпы орташа;

• орташа тұрақты;

• орташа өзгермелі.

Жалпы орташа шығындар өзіне шығарылған өнім көлеміндегі жалпы шығындардың жекелеген бөліктерін сипаттайды:

(6. 3)

(6. 3)

Орташа тұрақты шығындар (AFC) :

(6. 4)

(6. 4)

Орташа өзгермелі шығындар (AVC) :

(6. 5)

(6. 5)

6. 1-кесте. Шығындар құрамы

Кәсіпорындарда өнімнің өзіндік құнын құрайтын шығындарды мынадай топтарға топтауға болады (6. 2-сурет) :

- материалдық шығындар;

- жалақы шығындары;

- әлеуметтік қажеттіліктерді өтеу аударымдары;

- негізгі қордың амортизациясы;

- басқа да шығындар.

6. 2-сурет. Кәсіпорында өнімнің өзіндік құнын құрайтын шығындардың құрамы

Материалдық шығындарға жататындар (6. 3-сурет) :

- кәсіпорын иелігіндегі өнімдерді дайындау құрамына кіретін немесе технологиялық процесті қамтамасыз ететін және буып-түю үшін дайындалатын шикізаттар пен материалдар;

- сатып алынған, қосымша өңдеуге және монтажға ұшыраған комплекті бұйымдар мен жартылай фабрикаттар;

- соның иелігіндегі барлық отынның түрлері;

- сатып алынған энергияның барлық түрлері (электрлік, жылу, сығылған ауа, суықтық және т. б) .

Жалақы шығындары (6. 4-сурет) :

- кәсіпорынның өнеркәсіптік-өндірістік қызметкерлерінің жалақысы;

- жұмысшылар мен қызметкерлерге өндірістің тиімділігі есебінен берілетін сыйлықтар;

- ынталандыру немесе өтемақы төлемдері;

- заттай түрінде берілген өнімдердің құны;

- жұмысшыларға келісім-шарттардың орындалу қорытындылары бойынша берілетін төлемақы;

- басқа да төлемдер.

6. 3-сурет. Кәсіпорынның материалдық шығындарының құрамы

6. 4-сурет. Кәсіпорынның жалақы шығындарының құрамы

Әлеуметтік қажеттіліктер аударымдарына (6. 5-сурет) :

- зейнетақы қорына;

- әлеуметтік сақтандыру қорына;

- халықты жұмыспен қамту қорына;

- медициналық сақтандыру қорына аударылатын қаржылар жатады.

Негізгі қордың амортизациясы есебіне: негізгі өндірістік қорларды толық қалпына келтірудегі амортизациялық аударымдардың сомасы жатады.

8. 5-сурет. Кәсіпорынның әлеуметтік қажеттіліктерді өтеу шығындарына қатыстылар

Басқа да шығындар құрамына (6. 6-сурет) :

- салықтар;

- алымдар;

- арнайы бюджеттен тыс қорларға аударымдар;

- жалға төлеу;

- мүлікті міндетті сақтандыру;

- ластанған заттарды шығарып тастауға байланысты мөлшері шектелген төлемдер кіреді.

6. 6-сурет. Кәсіпорынның басқа да шығындарының құрамы

Көмекші өндірістер қамтитын шаруашылықтар (6. 7-сурет) :

• кәсіпорынның жөндеу жұмыстары;

• кәсіпорынның электр энергиясы;

• көлік;

• қойма;

• басқа да.

6. 7-сурет. Көмекші өндіріске қатысты шаруашылықтар құрамы

Нарықты экономика кезіндегі шығындардың құрамы мен олардың мазмұнын және жіктелу ерекшеліктері 6. 8-суреттен көруге болады.

6. 8-сурет. Өндірістік шығындардың жіктелуі

6. 2. Өнімнің өзіндік құны және рентабельділік көрсеткіштері

Өнімнің өзіндік құнын есептеп шығару төмендегідей тәртіппен жүзеге асырылады:

- шығын мақсатына, негізгі қордың мазмұнына қарай есептеу объектілеріне бөлінеді;

- өнімнің өзіндік құны, негізгі өндіріске қызмет көрсететін көмекші және қосалқы өндірістерге бөлінеді;

- өндірістік шығынның есептеу объектісі бойынша жалпы сомасы анықталады;

- ауыл шаруашылығы кәсіпорындары бойынша егін шаруашылығы және мал шаруашылығы өнімдерінің өзіндік құны жеке-жеке есептеліп шығарылады.

Өнімнің өзіндік құнын есептеуде мына төмендегі екі бағыт сақталады:

- өзіндік құнның калькуляциясы;

- шығын сметасы.

Өзіндік құнның калькуляциясы - өнімді өндіру мен оны өткізуге, жұмыс пен қызметке жұмсалған шығынның ақшалай мөлшерін анықтау.

Шығын сметасы - шығынның экономикалық белгілері бойынша жасалады, бұл кәсіпорынның өнім өндіруге және оны өткізуге жұмсайтын шығындарының толық жиынтығы.

Рентабельділік немесе тиімділік неміс тілінен алынған «пайдалы» немесе «кірісті» деген ұғымды білдіреді. Бұл - кәсіпорын жұмысы тиімділігінің көрсеткіші. Ол табсытың негізгі өндірістік қорлар мен мөлшерленетін айналым қаржысының орташа жылдық құнына қатысы арқылы айқындалады.

1. Өнімдерді өндіру және сатуда шығын сметасы негізінде жоспарланған тауарларды шығару бойынша табысы, мұнда жоспарлы уақытта шығарылған тауарлардың өзіндік құны анықталады:

(6. 3)

(6. 3)

Мұнда П тп - жоспарлы уақытта шығарылған тауар бойынша табысы;

Ц тп - жоспарлы уақытта өткізілетін бағамен шығарылған тауардың құны (қосылған құн салығы, акциз, сауда және өткізу шығындарын қоспағанда) ;

С тп - жоспарлы уақытта шығарылған тауарлардың толық өзіндік құны (өнімді өндіру және өткізуде, шығын сметасы есептелінген) ;

2. Өнімді өткізуден түскен табысты былай да есептеп шығаруға болады:

(6. 4)

(6. 4)

мұнда П рп - сол уақытта өткізуге байланысты өнімдер бойынша жоспарланған табыс;

В рп - сатылатын бағамен өнімді өткізуден түсетін жоспарлы түсім;

С рп - сол уақытта өткізілетін өнімнің толық өзіндік құны;

(6. 5)

(6. 5)

П рп - жоспарлы уақытта өнімді өткізуден түскен табыс;

П о1 - жоспарлы уақыттың бастапқы кезеңінде өтпей қалған, өнімнің қалдығындағы табыс;

П тп - сол кезеңдегі жоспарлы шығарылған өнімдердің тауарлы бөлігінен түскен табыс;

П о1 - дайын өнімдердің жоспарланған кезеңде өткізуге болмайтын қалдығы бойынша алынған табыс.

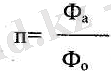

Рентабельділік деңгейін анықтаудың екі бағыты бар:

- кәсіпорынның табысы;

- ағымдағы шығындарының (өзіндік құн) немесе авансталынған салымдардың (негізгі өндірістік қор және айналым қоры) қатынасы.

Бұл екі өлшем өзара авансталынған салымның айналым жылдамдығының көрсеткіштеріне байланысты.

(6. 6)

(6. 6)

(6. 7)

(6. 7)

Р - табыс;

Р' 1 Р' 2 - табыс мөлшері (бірінші жөне екінші нұсқа) ;

Ф а Ф ө - авансталынған және өзіндік құн қорлары;

Айналым саны:

яғни

яғни

(6. 8)

(6. 8)

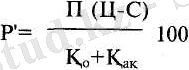

Кәсіпорынның рентабельділік мөлшері мына төмендегі формула бойынша есептелінеді:

(6. 9)

(6. 9)

мұнда Ц - өнім бірлігінің бағасы;

С - өнімнің өзіндік құны;

П - өнім көлемі;

Қ о - негізгі өндірістік қордың құны;

Қ ақ - айналым қаржысының көлемі.

Рентабельділік көрсеткіштері:

1. Өнім рентабелділігі - өткізілген барлық өнімдермен және олардың жекелеген түрлерімен есептелінеді.

• Бірінші жағдайда, бұл өнімдерді шығарудан және оларды сату шығындарынан кейінгі табыстардың қатынасы. Барлық сатылған өнім рентабельділігі: өнімдерді сатудан түскен түсімдеріне қарай, тауар өнімдерінен түскен табыс қатынасы ретінде; өнімдерді өткізуден түскен түсімдеріне қарай, баланстық табыс қатынастары бойынша; өнімдерді өткізуден түскен түсімдеріне қарай, таза табыс қатынастары бойынша есептелінеді. Барлық өткізілген өнім рентабельділік көрсеткіштері кәсіпорынның ағымдағы шығындарының тиімділігі және өткізілген өнімдердің табыстылығы.

• Екінші жағдайда, рентабельділік өнімнің жекелеген түрлері бойынша анықталады. Бұл мәлімет бойынша, өнім түрлерінің өзіндік құны тұтынушыларға өткізілетін өнімдердің бағасына байланысты болады.

2. Өндірістік қор рентабельділігі негізгі өндірістік қордың (баланстық табыстың) және материалдық айналым қаржысының орташа жылдық құнына қарай қатынасы ретінде есептелінеді. Бұл көрсеткішпен таза табысты есептеуге болады.

3. Кәсіпорындагы салымдар рентабельділігі - оның өнімділігіне қатысты мүлік құны бойынша есептелінеді. Есеп айырысуда баланс және таза табыс көрсеткіштерін қолданады. Мүліктің құны бухгалтерлік баланс бойынша анықталады.

Кәсіпкерлік қызметті жүзеге асыратын кәсіпорынның қаржылық нәтижесі табыс немесе шығын болып табылады.

Табыс бюджетке міндетті төлемдерді төлегеннен кейін құрылтайшылардың немесе ұйым басшысының сәйкес шешімдерімен немесе ұйымның жарғылық құжаттарымен анықталатын мақсаттарға пайдаланылатын қор ретінде көрініс табады. Шығын орын алған жағдайда, оларды жабудың көздерін табу қажеттігі туындайды. Корпоративтік табыс салығы бюджетке төлегеннен кейін кәсіпорынның құзіретінде қалатын табыс бухгалтерлік есепте «бөлінбеген табыс» (жабылмаған шығын) деп аталынады. Бөлінбеген табыс ұйымның акционерлерінің арасында дивидендтер түрінде таратылмаған таза табысының сомасын көрсетеді. Есепті жылдың бөлінбеген табысы құрылтайшыларға дивидендтер төлеуге және резервтік қорға аударымдар жасау үшін пайдаланылады. Кәсіпорын өзінің есептік саясатына сәйкес оның құзіретінде қалған табысты өзінің жоспарланған іс-шараларды қаржыландыру үшін пайдалануға шешім шығаруы мүмкін. Бұл іс-шаралар пайдаланып отырған құрал-жабдықтарды модернизациялау, өндірісті кеңейту мен дамытуға ақшалай қаражаттарды бағыттау жағдайында өндірістік сипат алады және кәсіпорынның қызметкерлеріне материалды көмек пен әлеуметтік сипаттағы шараларға, өнім өндірісі не кәсіпорынның ұзақ мерзімді немесе қаржылық салымдарымен байланысты емес мақсаттарға ақшалай қаражаттарды пайдалану жағдайында өндірістік емес сипатта болады. Кәсіпорынның меншікті капиталының неізгі бөлігі арнайы мақсаттағы қорларда жинақталады. Бұл қаражаттар қорланады және әлеуметтік инфрақұрылым, сонымен қатар әлеуметтік даму қажеттіліктеріне (капиталды салымдардан басқа), өндірістік мақсатқа арналған жаңа мүліктерді құруға шығындарды қаржыландыру көздерін қалыптастыруға бағытталады. Арнайы мақсаттағы қорларды құрудың басты көзі кәсіпорын құзіретінде қалатын табыстың бөлігі болып табылады.

Өнім өндіру, жұмыс жасау, қызмет көрсету процесі барысында өткізуден алынатын түсім сомасымен анықталатын жаңа құн қалыптасады. Сатудан түскен түсім өнімді өндіруге кеткен шығындарды толықтыруға құралдардың, ақшалай қаражаттар қорларының қалыптастырылуының негізгі көзі болып табылады. Оның мерзімінде келіп түсуі кәсіпорын қызметінің тоқтаусыздығын, қаражаттар айналымының үздіксіздігін қамтамасыз етеді. Түсімнің уақытысында түспеуі қызметтің тоқтауына, табыстың азаюына, келісім-шарттық міндеттемелердің үзілуіне, айыппұлдық санкцияларға алып келеді. Түсімді пайдалану бөлу процестерінің бастапқы кезеңін көрсетеді. Кәсіпорын алынған түсімнен (табыс) шикізат, материалдар, отын, электрэнергияға, басқа да еңбек құралдарына, сонымен қатар кәсіпорынға көрсетілген қызметтердің материалдық шығындарының орнын жабуға қолданады. Түсімнің келесі бөлінуі материалдық емес активтер мен негізгі құралдардың ұдайы өндірісінің көзі ретінде амортизациялық аударымдарды құрумен байланысты. Табыстың (түсім) қалған бөлігі - жалпы табыс немесе қайта құрылған құн, кәсіпорынның табысын қалыптастыруға және еңбекақы төлеуге, сонымен қатар бюджеттік емес қорларға аударымдар жасауға, салықтар (КТС-нан басқа), басқа да төлемдер төлеуге бағытталады. Табыс кәсіпкерлік қызметтің қаржылық нәтижесін сипаттайтын экономикалық көрсеткіш болып табылады. Бюджетке салықтар мен басқа да төлемдерді төлегеннен кейінгі табыс амортизациялық, резервтік, инновациялық, әлеуметтік және басқа да қорларға аударымдар жасалады.

Енді кәсіпорынның капиталын қалыптастыруда сыртқы көздердің роліне тоқталайық. Негізгі және айналым қорларына қажеттіліктің орнын толтыру үшін кәсіпорынның қарыздық капиталға деген қажеттілігі туындайды. Мұндай қажеттіліктер кәсіпорынға тәуелді емес себептерден пайда болуы мүмкін. Капитал қалыптастыруда сыртқы көздерге әр түрлі қаржылық ұйымдардан, басқа заңды тұлғалардан тартылған қаражаттар, банк ссудалары, қарыздық қаражаттар және т. б. жатады. Сыртқы қаржыландыру көздерін негізгі екі топқа бөлуге болады: тартылған және қарыздық. Тартылған қаражаттар тұрақты түрде берілген иеленушісінен тек табыс түрінде (дивидендтер немесе процент) төленеді және иеленушісіне тікелей қайтпайтын қаражаттар. Оларды былай атауға болады: акция шығарудан түскен қаражаттар, жарғылық капиталға қосымша жарналар, сондай-ақ мақсатты мемлекеттік қаражаттар (қайтарымсыз) . Қарыздық қаражаттар - бұл ссудаға алынған ақша қаражаттары. Ол белгілі уақыт мерзім ішінде проценттік төлеммен бірге қайтарылады. Қарыздық қаражаттарға облигация шығарудан алынған қаражаттар, басқа да міндетті борыштар, сондай-ақ мемлекет, банк, қаржы-несие институттарының несиелері жатады. Тартылған және қарыздық қаражаттарды жұмылдыру түрлі тәсілдермен жүзеге асырылады. Олардың негізгілері: капиталды бағалы қағаздар нарығы арқылы, несие ресурстары нарығы арқылы, мемлекеттік қаржыландыру арқылы тарту. Нарықтық экономикада капиталды бағалы қағаздар нарығы арқылы тарту маңызды роль ойнайды. Бағалы қағаздарды эмиссиялау және жайғастыру нәтижесінде алынған қаражаттар инвестицияларды қаржыландырудың негізгі көздерінің бірі болып табылады. Шаруашылық жүргізудің маңызды әдістерінің бірі эмиссия, яғни бағалы қағаздарды шығару болып табылады.

Акция - акционерлік қоғам шығаратын және акционерлік қоғамды басқаруға қатысу, ол бойынша дивиденд және қоғам таратылған жағдайда оның мүлкінің бір бөлігін алу құқығын, сондай-ақ «Акционерлік қоғамдар туралы» ҚР-ның Заңында және Қазақстан Республикасының өзге де заң актілерінде көзделген өзге де құқықтарды куәландыратын бағалы қағаз.

Облигация деп эмитенттің белгілі бір шартты орындауға, яғни алған ақша сомасын қайтаруды және белгіленген сыйақыны төлеуді міндеттенген жазбаша қарыз құжатын айтады. Акцияның иеленушілері, яғни кәсіпорын капиталына қаражат салымшылар инвесторлар деп, ал облигация болмайды, олар АҚ-ның кредиторлары болады.

Кәсіпорын қызметін қаржыландыру қаражаттары қысқа мерзімді және ұзақ мерзімді болып бөлінеді. Қысқа мерзімді қаражаттар кәсіпорынның ағымдық қажеттіліктерін жабу үшін пайдаланылады, мысалы, еңбекақы төлеу, шикізат, материалдар, басқа ағымдық шығындарды төлеу. Ұзақ мерзімді қаражаттар жылжымайтын мүлік, өндірістік құрал-жабдықтарды төлеу, ұзақ мерзімді кезеңге инвестицияларды (өндірістік капитал салымдары) жүзеге асыру үшін пайдаланылады.

Экономика дамуының сатысына қарамастан, несиенің арқасында қарыз беру капиталы құрылып, оның өнім өндіруге пайдалануы қамтамасыз етіледі. Несие ұдайы өндіріс процесінің үздіксіздігі мен тездетілуіне қызмет етеді. Уақытша бос материалдық және ақшалай қаржыларды қайтарымдық және төлемдік негізде қайта бөлуді қамтамасыз етуші несие кез келген экономикалық субъект бойынша ағымдағы өндірістік шығындар мен табыстардың арасында, өндірістің маусымдық сипаты мен экономика салаларында тауарларды сатып реттеудің арасында, капиталдың жұмсауға қажетті көлемі мен қолда бар жиынтықтардың арасында болатын қарама-қайшылықтарды шешіп отырады. Ұдайы өндіріс процесін несие арқылы түзету ең алдымен қоғамдық өндірістің үздіксіздігін қуаттап отырудың арқасында қамтамасыз етіледі. Қорлар айналысының біркелкілік танытпайтындығына байланысты бір полюсте бос тұрған қаржылар пайда болады, екіншісінде оларға деген тапшылық орын алады. Уақытша қаржылық қиыншылықтарға ұшыраған кәсіпорындарға берілетін несие оларға ұдайы өндіріс процесін жалғастыруға ТМҚ үшін ақы төлеуді қамтамасыз етуге, еңбекақы төлеуге және т. б. мүмкіндіктер тудырады. Жаңа өндіріс ашу мен оларды кеңейту ісінде де несиенің атқаратын ролі зор. Несиенің көмегімен айтарлықтай қаржы ресурстартын шоғырландыру мен орталықтандыру жаңа өндірістердің ірі жобаларын іске асыруға, жаңа техниканы ендіруге, жоғары қосымша құны бар өнімдерді өндіруді қайта жарақтауға байланысты салынатын мол салымдарды жүзеге асыруға мүмкіндік береді.

Коммерциялық несие - бір шаруашылық субъектінің екіншісіне төлемді кейінгі қалдыруға берілетін несие. Коммерциялық несиенің формалары: аванс, алдын ала төлем, тауарлар мен қызмет көрсетулерді кейінге қалдыру. Коммерциялық несиенің объектісі тауарлық нысандағы қаражаттар болып табылады. Коммерциялық несиені рәсімдеу кезінде несиелік құжат вексель болады. Вексель дегеніміз көрсетілген мерзімде белгілі бір соманы сатып алған материалдық құндылықтары немесе қызметтері үшін төлемі туралы алушының міндеттемесі немесе былай да анықтама беруге болады: вексель - бұл сатып алушы-қарызгердің жабдықтаушының алдындағы заңмен қатаң белгіленген борыштық міндеттемесі. Онда борыш сомасы, несие үшін алынатын пайыз, өтеудің мерзімі мен шарты көрсетіледі. Вексель несиелерге тиесілі қаражатты алу үшін ғана емес, сонымен бірге төлем құралы ретінде пайдаланылады. Вексельдің қолдан оған өтуі барысында табыстау жазбасы - индоссамент жасалады. Вексельде индоссамент неғұрлым көп болса, оның айналыс ортасы соғұрлым кең әрі оның төлем кепілдігі соғұрлым жоғары болады.

Коммерциялық несиенің басты мақсаты - тауарлардың сатылу процесін жеделдету және табыстың жылдам алынуын қамтамасыз ету. Оған тән белгіге оны пайдаланғаны үшін сатылған тауарлардың немесе қызмет көрсетулердің бағасына, әдетте, банк пайызынан төмен болатын пайыздың қосылуы жатады. Коммерциялық несие, сонымен қатар ашық шот бойынша да жүргізіледі. Ашық шот - коммерциялық несиенің «вексельсіз» формасы, кәсіпкерлер арасындағы есеп айрысу қатынастарының маңызды формасы. Коммерциялық несие көбінесе ауыл шаруашылығында қолданылады. Азық-түлік корпорациясы фремерлерге, шаруа қожалықтарына жанар-жағар май материалдарын, тұқымды, минералды тынайтқыштарды және өсімдікті қорғайтын құралдарды тауарлық несие түрінде ұсынады. ҚР Азаматтық Кодексіне сәйкес коммерциялық несие ұғымы аванс түрінде берілетін несиені, тауарлардың, жұмыстардың және қызмет көрсетулердің алдын ала төлемін қамтиды.

Банктік несие несиелік келісімшарт негізінде кәсіпорынға беріледі, несие кәсіпорынның жылжымайтын мүлкіне, басқа активтерінің кепілдігіне негізделіп қайтарымдылық, уақтылық, төлемділік шарттарымен беріледі.

Банктік несиенің бірінші ерекшелігі - банк өз қарыз алушыларына несиені өзінің капиталынан ғана емес, сонымен бірге тартылған ресурстардан да (заңды және жеке тұлғалардың салымдарынан) береді.

Екінші ерекшелігі - шаруашылық айналымға әлі түсе қоймаған, кәсіпорындардың, ұйымдардың және халықтың банкке орналастырылған уақытша бос қаражатын банк ссудаға береді.

Үшінші ерекшелігі - банк ақшалай қаражатты ссудаға өздігінен өсетін құн ретінде болатын капитал нысанда береді. Мәселенің мәнісі мынада: қарыз алушы бұл ссуданы пайдаланғаны үшін банкке пайыз төлейді. Банктік несиенің мақсаты: негізгі және айналым капиталын арттыру, маусымдық қорларды толықтыру, вексельдер есебі және оны қайта есептеу, халықты несиелеу. Қазақстанда мұндай несиені тек банктік қаржы-несие мекемелері ғана беріп қоймайды, сонымен қатар, оны қаржылық компаниялар да, несие серіктестіктері де, несие кооперативтері де, микронесие ұйымдары да және т. б. береді. Алайда, бұл осы несие нысанының мәнін өзгертпейді. Сондай-ақ, қарыз алушылардың құрылымы да өзгереді. Акционерлік қоғамдардан, компаниялардан, фирмалардан және халықтан өзге оны үкімет те, банктер де, жергілікті органдар да және т. б. алады.

Қарыздық қаражаттарды тартудың тағы бір формасы лизинг болып табылады. «Лизинг» сөзі ағылшын тілінен аударғанда «жалға беру» деген мағынаны білдіреді. Лизингтің жалға беруден айырмашылығы жалға беруде екі тарап қатысса, ал лизингте үш қатысушы бар: лизинг беруші, алушы, жабдықтаушы. Лизинг - бұл лизинг берушінің өзіне тиісті құрал-жабдықтарды, машиналарды, ұйымдастыру техникасын, өндіріске, сауда-саттыққа және қоймаға арналған құрылғыларды лизинг алушыға лизингтік төлем төлеу шартымен белгіленген мерзімге пайдалануға беруін қарастыратын жалға беру шарты.

Барлық лизингтік операциялар екі түрге бөлінеді:

1) Шұғыл лизинг - бұл мүліктің қызмет ету мерзіміне қарағанда, оны пайдалану мерзімінің қысқалығын және мүліктің құнын толық өтеуімен сипатталады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz