Кәсіпорынның кадр саясаты және жалақы жүйесін басқару

5-тарау. Кәсіпорынның кадр саясаты және жалақы жүйесі

5. 1. Кәсіпорынның кадр саясаты

Қоғамдық өндірістің басты факторларының бірі - жұмыс күші. Нарықты экономикаға негізделген тауарлы өндірісте жұмыс күші - тауар болып саналады .

Бірақ оның басқа тауарлардан ерекшілігі:

- біріншіден, ол өзінің құнынан анағұрлым артық тұратын құн құрайды;

- екіншіден, онсыз кез-келген кәсіпорынның әлеуетті мүмкіндіктері ешбір жүзеге аса алмайды;

- үшіншіден, барлық өндірістік және айналым қорларын пайдаланудың тиімділігі де, міне, осы жұмыс күшіне тікелей байланысты.

Кәсіпорын жағдайында жұмыс күшін мақсатқа сай жұмсау, оны тиімді пайдалану дегеніміз кадр саясатын дұрыс жүргізу деген сөз.

Оның негізгі бағыттары:

- жұмыс күшінің саны мен сапасы, олардың негізгі және қосымша нысандары;

- жұмыс күшін пайдалануды жетілдіру, бұл бағыттағы жұмыстардың жәйін талдау;

- орын алған кемшіліктерді жоюды көздейтін шаралар қабылдау.

Кәсіпорын қызметкерлері негізінен үш топқа бөлінеді (5. 1-сурет) :

- тізімдік;

- өнеркәсіптік-өндірістік қызметкерлер;

- өнеркәсіптен тыс қызметкерлер.

5. 1-сурет. Кәсіпорын қызметкерлерін топтау

Кәсіпорын қызметкерлерінің тізімдік құрамы - бұл негізгі және одан басқа қызметтерге байланысты, бір күн және одан да ұзақ мерзімге тұрақты және уақытша жұмысқа қабылданғандар.

Тізімдік құрамға енгізілетіндер (5. 2-сурет) :

- нақты жұмыс істейтіндер;

- жұмысқа жай ғана орналасқандар немесе белгілі бір себептермен жұмыста болмағандар (қызметтік іссапар) және жыл сайынғы еңбек демалысындағылар;

- мемлекеттік және қоғамдық міндеттерді орындаушылар;

- денсаулығына байланысты жұмысқа келмегендер;

- жүктілігі бойынша демалыс алғандар;

- жалақы төленбейтін уақытша демалыс алғандар;

- кәсіпорынның балансы негізінде мамандығын көтеруге байланысты оқитындар;

- бір күн немесе бір аптаға толмайтын мерзім бойы жұмыс істейтіндер.

Тізімдік құрамдағы жұмысшылардың көрсеткіштері күн сайын табельдік есептегі мәліметтер бойынша анықталады.

5. 2-сурет. Кәсіпорын қызметкерлерінің тізімдік құрамы

Өнеркәсіптік-өндірістік қызметкерлер өндірістік іс-әрекеттерге, өндірістік қызмет көрсетуге тікелей қамтылғандар (5. 3-сурет) :

- негізгі және көмекші цехтың жұмысшылары;

- зауыттың басқару аппаратындағы лаборатория қызметкерлері;

- ғылыми-зерттеу және тәжірибелі-конструкторлық бөлім қызметкерлері;

- есептеу орталықтары және басқа да салаларда еңбек ететін қызметкерлер.

5. 3-сурет. Өнеркәсіптік-өндірістік қызметкерлерге қатыстылар

Өндірістен тыс қызмкерлерге қатысты қызмкеткерлер (5. 4-сурет) :

- тұрғын үй;

- коммуналдық және қосалқы шаруашылық;

- денсаулық сақтау пунктері;

- емдеу-сауықтыру орындары;

- оқыту орнындағылар және т. б.

5. 4-сурет. Кәсіпорынның өндірістен тыс қызметкерлерінің құрамы

Қызметтерді орындау сипаттарына байланысты өнеркәсіптік-өндірістік қызметкерлер мынадай категорияға бөлінеді:

- қызметкерлер;

- жұмысшылар.

Қызметкерлер құрамына қарай:

- жетекші;

- маман;

- кеңселік;

- есептік;

- басқа да қызметкерлерболып бөлінеді.

Жетекшілер - бұлар кәсіпорындағы лауазымды орындарды қамтитын қызметкерлер (директор, бас маман, шебер) .

Қызмет етушілер - құжаттарды даярлау және рәсімдеуді жүзеге асырушылар, есеп және бақылау, шаруашылық қызметін көрсетуші қызметкерлер (агенттер, кассир, хатшы, статистиктер, іс қағаздарын жүргізушілер) .

Қызметкерлердің ең негізгі және көп жақты категориясы - жұмысшылар болып саналады және олар:

- өнім өндіруге тікелей қатысады;

- құрал-жабдықтарды жөндейді және күтім жасайды;

- еңбек заттарын араластыра өндіріп, дайын өнім жасайды.

Кадр даярлаудағы негізгі міндеттер (5. 5-сурет) :

- әрбір қызметкердің өзінің кәсіпорыны жөнінде кең түрде білуі;

- жұмысшылардың жаңа жетілген технология мен техника түрімен таныс болуы;

- ұжымның қанағат сезімін күшейту, яғни жұмысшылар мен қызметкерлердің өз бағаларын сезінуі;

- әрбір қызметкердің жоғары қайтарымды жұмыс атқаруы.

5. 5-сурет. Кәсіпорынның кадр даярлаудағы негізгі міндеттері

Кәсіпорын қызметкерлерін даярлау және қайта даярлау мына бағыттарда жүргізіледі (5. 6-сурет) :

- жұмыс орындарында;

- жұмыс процесі кезінде қысқаша кеңестер беру;

- белгілі бір кезеңге арнап ұйымдастырылған оқу курстары;

- қысқа мерзімді курстар.

5. 6-сурет. Кәсіпорында қызметкерді даярлау және қайта даярлау бағыттары

Кәсіп - бұл белгілі бір өндіріс саласында жұмыстар атқару үшін қажетті арнайы теориялық білімдер мен тәжірибе жинақтау дағдыларының жиынтығы.

Мамандық - кәсіптердің іштей бөлінуі, өндіріс бөлімдерінде, бөлімшелерінде қажетті жұмыстарды орындауды қамтамасыз ететін қосымша дағдылар мен білімдерді талап етеді.

Жоғары деңгейдегі мамандық - бұл күрделі жұмыстарды орындауға мүмкіндік беретін білімдер мен тәжірибе жинақтау дағдылардың жиынтығы.

Жұмысшылар біліктілігіне қарай:

- біліксіз;

- біліктілігі аз;

- білікті;

- жоғары білікті болып бөлінеді және тиісті разряд бойынша анықталады.

Мамандар біліктілік категориясына қарай:

- бірінші категориялы;

- екінші категориялы;

- үшінші категориялы болып табылады.

Кәсіпорын жетекшілері өндіріс құрамы және бөлімдерді басқару реттеріне қарай жіктеледі:

1. Басқару құрамы бойынша:

- линиялық;

- функциялық.

2. Бөлімдерді басқару жүйесі бойынша:

- жоғары топ;

- орта топ;

- төменгі топболып бөлінеді.

Нарықты экономикаға өтуге байланысты елімізде білікті қызметкер ретінде менеджер жаңа ұғымы пайда болды.

Бұған барлық бөлімдерді басқарушы жетекшілер, жарнама менеджерлері, өнімдерді тиімді сату қызметтеріндегі менеджер-мамандар кіреді.

Кәсіпорынның кадрларды таңдауда қолданылатын негізгі әдістері (5. 7-сурет) :

- достары мен туған-туыстары арқылы;

- ақпарат құралдарына хабарландыру беру;

- радио мен теледидар;

- құлақтандырулар;

- халықты жұмыспен қамту орталықтары арқылы.

5. 7-сурет. Кәсіпорынның кадрларды таңдауда қолданатын әдістері

Жұмысқа тілек білдірген әрбір үміткермен егжей-тегжейлі сұхбаттасу немесе жазбаша тестер жүргізіледі. Кадрларды жұмысқа қабылдағанда, олармен келісім-шарт жасалынады, онда екі жақтың құқықтары мен міндеттері көрсетілуі тиіс.

Атқарымдылықты бағалау - бұл жұмысшының жұмыс нәтижелері жөнінде қорытындысы.

Атқарымдылықты бағалауға қатыстылар (5. 8-сурет) :

- атқарымдылықты жетілдіру;

- шешімдер қабылдау үшін ақпараттар жинау;

- стандарттың сақталуына мүмкіндіктер жасау;

- оқытудың және қайта оқытып даярлаудың тиімді жақтары;

- келешекте атқарылатын істер жөнінде мәліметтер жинау;

- жеке тұлғаларды және топтарды кәсіпорынның ең негізгі мақсатына сай ынталандыру;

- стандартты сақтаудағы негізгі бағыттар;

- жаңа стандарт және толық атқарымдықты қалыптастыруды қамтамасыз ету;

- сапалық факторларды нығайту және басқа шаралар.

5. 8-сурет. Кәсіпорынның атқарымдылықты бағалау шаралары

Атқарымдылықты бағалаудың негізгі әдістері (5. 9-сурет) :

- саралау (менеджер қарамағындағы қызметкерлердің жұмысына саралау жүргізеді) ;

- бағалау (бес балдық баға жүйесін қолдану немесе : «нашар», «ортадан төмен», «орта», «ортадан жоғары», «өте жақсы» деп қорытындылау) ;

- жетекшілер өз қарамағындағы қызметкерлердің сапалы жұмыстарын арнайы қадағалап, орындалған қызметтердің ұтымды және әлсіз жақтарын есепке алады;

- қызметкерлер бағаланған кезендегі еңбек табыстары және орын алған сәтсіздіктері жөнінде өзара әңгімелесіп, кеңеседі.

5. 9-сурет. Кәсіпорында атқарымдылықты бағалаудың негізгі әдістері

Жұмыс күшінің тұрақтамауы ұғымы жұмысшылардың қозғалысын анықтау үшін пайдаланылады және жұмыс күшінің тұрақтамау индексі түрінде есептелінеді:

(5. 1)

(5. 1)

Т г - жұмыс күшінің тұрақтамау индексі;

ЖБС - жұмыстан босатылғандардың жалпы саны;

ОҚС - жұмыста қалғандардың орташа саны;

Кәсіпорында жұмыстан босатудың түрлері (5. 10-сурет) :

- болмай қоймайтын;

- кейбір жағдайларда;

- қажетті болып бөлінеді.

(5. 2)

(5. 2)

ББ - келешек жұмыстан босатылатындардың саны;

5. 10-сурет. Кәсіпорында жұмыстан босатудың түрлері

Жұмыс күші айналымының жоғары денгейін қамтамасыз ету факторлары (5. 11-сурет) :

- жұмысшыларды таңдау процедурасын жүзеге асыру;

- менеджер қызметіне қатысты міндеттердің орындалуын қадағалау;

- жұмысшылар қабілеттілігін кең пайдалану;

- қызметкерлердің жұмыс сапасын талдау;

- кадр саясатын және еңбекақыны зерделеу;

- қызметкерлерді оқытуды және қайта оқытуды ұйымдастыру;

- коммуникацияны жетілдіру;

- жасалған шарттың жоғары деңгейін қамтамасыз ету;

- жұмыстан қанағат алудың тұрақты жүйесін қалыптастыру.

Кәсіпорында қызметтен босатылатындармен мына бағытта іс шаралар орындалады (5. 12-сурет) :

- жұмысшылардың қанағаттанғысыз істері жөнінде мағлұматтар алу;

- оларға қажетті ақпараттар мен қызметтер ұсыну;

- жұмысшыларды ынталандыру жүйесін жетілдіре түсу;

- кәсіпорында жұмыспен қамту деңгейін жоғарылату;

- кадр саясатын жақсарту;

- қызметтен босату себептерінің ақиқаттығын егжей-тегжейлі анықтау.

5. 11-сурет. Кәсіпорында жұмыс күші айналымының жоғары денгейін қамтамасыз ету факторлары

5. 12-сурет. Кәсіпорында қызметтен босатылатындармен орындалатын іс шаралар

Кәсіпорында жұмыстан босаудың негізгі себептері (5. 13-сурет) :

- өз еркімен;

- әкімшіліктің бастамасымен жүзеге асады.

5. 13-сурет. Кәсіпорында жұмыстан босаудың негізгі себептері

Еңбек қарым-қатынасы

А. Маслоу ұсынған әдістемесі бойынша адамдардың тәртібін былайша анықтауға болады :

- физиологиялық қажеттіліктер- дұрыс тамақтану, киіну, жылу, тұрғын үй және баска да тұтыну мәселелері;

- өзін-өзі көрсету қажеттілігі- адамның творчестволық әлеуетін толық көрсету қажеттілігі, мәселен, бала өсіру, ұрпақ тәрбиелеу, өсиет қалдыру;

- құрмет, сый- өзін және басқа да адамдарды сыйлау қажеттілігі, бедел, даңқ, атақ, мәртебе;

- әлеуметтік қажеттілік- өзін қандайда бір топтарға жақын ұстау қажеттілігі, осы топтардың мүшелерін қолдап, олармен достық қарым-қатынаста болу;

- қауіпсіздік- бұл қорғану және тәртіп сақтау қажеттілігі.

Маслоудың ұсынған және оның ізбасарлары Херцберг, Макгрегор қолданған қажеттілік әдістемесі әрбір кәсіпорында еңбекке жұмылдыруды жетілдірудің өзіндік үлгісін қалыптастыруға тиіс.

Оның негізгі факторлары (5. 14-сурет) :

1. Жалақы, кәсіпорын қызметтерінің нәтижесінде қызметкерлер үлесін бағалауды сипаттайды (абсолютті шамасы және кәсіпорынның басқа қызметкерлеріне төлемдер төлеу деңгейі мен қатынасы) . Ол салыстырмалы түрде аймақ немесе сала кәсіпорындарында еңбекке ақы төлеуге бәсекеге қабілетті болуы тиіс. Жалақы қызметкердің біліктілігіне, жеке қабілеттеріне немесе еңбектегі жетістіктеріне қарай анықталады, оған әр түрлі қосымша төлемдер, сыйақы және басқа да марапаттаулар қосылады.

5. 14-сурет. Кәсіпорында еңбекке жұмылдыруды жетілдірудің үлгісі

2. Қызметкерлерге кәсіпорынның өзі тағайындайтын, былайша айтқанда, ішкі кәсіпорындық жеңілдіктер:

- жеңілдікпен тамақтану, сонымен қатар бөлімдерде, арнайы орындарда ыстық су қондырғыларын орнату;

- кәсіпорында шығарылатын өнімдерді өз қызметкерлеріне төмен бағамен сату (әдетте, 10 немесе одан да жоғары көлемде) ;

- қызметкерлердің жұмыс орнына келетін және қайтатын жолақы шығындарын толық немесе ішінара төлеу;

- өз қызметкерлеріне пайызсыз немесе төмен пайызды несие ұсыну;

- кәсіпорын есебінен қызметкерлердің және олардың отбасы мүшелерінің денсаулығын сақтандыруды көздейтін шаралар қабылдау;

- кәсіпорында көп жылғы еңбегіне қосымша төлемдер төлеуді немесе тиімді сыйақы беруді ұйымдастыру.

3. Материалдық емес жеңілдіктер:

- жұмыс кестесінде қызметкерлердің құқықтарын көрсету;

- жұмыстағы табыстарына немесе белгілі бір жетістіктері үшін кезекті демалыстың ақылы мерзімін ұзарту;

- зейнеткерлікке ерте шығу және т. б.

4. Еңбектің маңызын, қызметкерлердің дербестігі мен жауапкершілігін және олардың біліктілігін арттыру жолындағы ынталандыру шаралары

Қызметкерлерді кәсіпорынды басқару жұмыстарына тарту жүйесін жетілдіру - басқарудың көлденең байланыстары мен көлденең құрылымдарын жан-жақты дамытудың көрсеткіші.

5. Қолайлы әлеуметтік жағдайларды қалыптастыру, ол үшін жекелеген топтар мен қызметкерлер, басқару аппараты мен қатардағы қызметкерлер арасында мәртебелік, әкімшілдік, психологиялық кедергілерге жол бермеу, ұжым ішінде өзара сенім мен түсіністікті баянды ету.

Қызметкерлердің әр түрлі ресми емес атқарушылық топтарын ұйымдастыру, мәселен, сапалық үйірмесі, қызметкерлерді мадақтау.

Бұл әрбір қызметкерде атқарған ісінің, кәсіпорынның түпкі мақсаты - жоғары тиімділікке қол жеткізуіне тікелей қатыстылық сезімін туғызады.

6. Қызметкерлердің қызмет бабында жоғарылауын жоспарлау, оқудың біліктілік деңгейін көтеру.

Аталған шаралар қызметкерлердің еселі еңбек етулеріне, кәсіпорында еңбек әлеуетін мейлінше тиімді пайдалануға бірден-бір қолайлы мүмкіндік туғызады, олардың нарықтағы бәсеке қабілеттілігін арттырады.

5. 2. Кәсіпорынның жалақы жүйесі

Жалақы еңбегі үшін марапаттаудың және кәсіпорын қызметкерлерін ынталандырудың негізгі нысаны.

Батыстың экономикасы дамыған елдерінде бұл ұғым « жалақы» (заработная плата) және « ақшалай сыйақы» (жалованье) түрінде болады. Әдетте жалақы қызметкерлердің дене еңбегін, ал ақшалай сыйақы ой еңбегін марапаттауға арналған. Бұл екі фактор, әлеуметтік жағынан қарағанда, бір-біріне өте жақын ұғым, бірақ олардың өзгешелігі де бар. Жалақы қысқа мерзімді, шектеулі (1 күн, 1 сағат) болады және оның деңгейі кәсіподақ немесе жұмыс берушінің өзара келісімдерінде анықталады.

Ал ақшалай сыйақы болса, оның төлемдері едәуір ұзақ мерзім ішінде (1 ай, 1 жыл) жүзеге асады, мөлшері жеке келіссөздер арқылы белгіленеді.

Марапаттауға (5. 15-сурет) :

- зейнетақы;

- еңбекке жарамсыздығы үшін берілетін жәрдемақы;

- демалыс төлемдері;

- көлік құралдарын пайдалану құқықтары;

- басқа да қосымша жеңілдіктер жатады.

5. 15-сурет. Кәсіпорында төленетін марапаттау төлемдері

Жалақы деңгейі негізінен мына төмендегі факторларға байланысты (5. 16-сурет) :

- кәсіпорынның шаруашылық қызметтерінің нәтижесі, оның тиімділік деңгейі;

- кәсіпорынның кадр саясаты;

- аймақта, облыста мамандықтары сәйкес келетін қызметкерлер арасындағы жұмыссыздық;

- мемлекет, кәсіподақ және бәсекелестердің ықпалы (әсері) ;

- қоғаммен байланысты кәсіпорынның жалпы хал-ахуалы.

Кәсіпорында жалақы жүйесін дұрыс ұйымдастыру қызметкерлерді еңбектің түпкі нәтижесіне ең қолайлы ынталандыруға, олардың еңбек нарығында бәсекелестік қабілетін қамтамасыз етуге, тиімділік деңгейін анағұрлым арттыруға жағдай жасайды.

5. 16-сурет. Кәсіпорында жалақы деңгейіне әсер ететін негізгі факторлар

Жалақыны үйлесімді түрде үлестеуді ұйымдастырудың мақсаты - кәсіпорынның шаруашылық қызметтерінің жалпы нәтижесінде кызметкер қабілетінің қосқан еңбек үлесіне сәйкес келуін қамтамасыз ету, яғни еңбек өлшемі мен тұтыну өлшемінің арасында сәйкестік орнату.

Кәсіпорында жалақыны төлеудің негізгі принциптері (5. 17-сурет) :

- төлемнің еңбектің саны мен сапасына сәйкес келуін қамтамасыз ету;

- жалақыны кәсіпорынның салалық немесе аймақтық қатыстылығына, еңбек шарттарына, қызметкердің біліктілігіне қарай саралау;

- нақты жалақыны жүйелі түрде көтермелеу, яғни жалақының номиналды мөлшерін инфлияцияға сәйкес арттыру;

- еңбек өнімділігінің өсу қарқыны жалақының орташа өсу қарқынынан жоғары болуы.

5. 17-сурет. Кәсіпорында жалақыны төлеудің негізгі принциптері

Кәсіпорында жалақыны төлеудің негізгі элементтері (5. 18-сурет) :

- жалақы қорын қалыптастыру;

- еңбекті нормалау;

- тарифтік жүйені сақтау;

- жалақы жүйесін және оның негізгі нысандарын анықтау.

5. 18-сурет. Кәсіпорында жалақыны төлеудің негізгі элементтері

Жалақы қоры жалақыны және әлеуметтік сипаттағы төлемдерді қамтамасыз ету үшін белгіленген қаржы көздерінің болуын көздейді.

Еңбекті нормалау ең алдымен еңбектің сапасын бағалауға, сонымен қатар қызметкерлердің көсіпорын қызметінің жалпы нәтижесіндегі үлестерін есепке алуға мүмкіндік береді.

Тарифтік жүйе нақтылы еңбек түрлерінің өлшемі, ол әр түрлі еңбектің күрделілігі мен орындалу шарттарын бақылап отырудың негізі.

Тарифтік жүйенің негізгі элементтері (5. 19-сурет) :

- тарифтік кесте, кәсіпорынның салалық қатыстылығына және жұмыс разрядын есепке алғанда жалақыда саралауды белгілеу;

- тарифтік ставка, бірінші разрядты еңбекке тиісті төлемнің абсалютті шамасын уақыт өлшемімен анықтау (күн, сағат) ;

- тарифті-біліктілік анықтамасы, күрделігіне қарай әр алуан жұмыс түрлерінің тиісті топтарға жіктелуі;

- жалақының аудандық көрсеткіштері- әр алуан табиғи-климаттық ерекшеліктеріне қарай өмір құнының өтем айырмашылықтары;

- қоса атқарылатын кәсіби қызметке үстеме төлем, қызмет көрсету аясын кеңейтуге, кезектен тыс жұмыстарға, мереке және демалыс күнгі жұмыстарға, зиянды, екінші және үшінші ауысым жұмыстарына және басқаларға тарифтік ставкалар бойынша қосымша төленетін төлемдер.

5. 19-сурет. Кәсіпорында қолданылатын тарифтік жүйенің негізгі элементтері

Кәсіпорында жалақының негізгі екі түрі:

- мерзімді;

- кесімді түрлері қолданылады.

Мерзімді жалақы - қызметкерлерге белгіленген тарифтік ставка бойынша есептелген немесе атқарылған жұмыстың нақты көлеміне қарай берілетін төлем.

Мерзімдік ақы төлеу - қызметкерлердің еңбегіне олардың нақты істеген уақытына сәйкес, олардың біліктілігі мен еңбек жағдайын ескере отырып ақы төлеу.

Мерзімдік ақы төлеу нысаны, әдетте, мына жағдайларда қолданылады:

- егер жұмысшы өнім өндіруді арттыру процесіне тікелей араласа алмай, ең алдымен машинаның, аппараттың, агрегаттың өнімділігін анықтаса;

- егер кесімді бағалауды белгілеу үшін қажетті өндірудің сандық көрсеткіштері болмаса;

- еңбек нормаларын уақытында қолдану дұрыс жолға қойылған болса.

Мерзімдік ақы төлеу нысанын іске асыруда мына жағдайлар тиімді:

- өнімнің жоғары сапалығын қамтамасыз ететін және еңбек - жұмыстың негізгі көрсеткіші болып табылатын учаске мен жұмыс орындарында;

- қызмет көрсетуді жабдықтау жөніндегі жұмыстың уақытында орындалуы; ырғақты-реттеу жүзеге асырылса, конвейерлік желілерде;

- еңбекті есепке алу мен нормалауда көп шығынды талап ететін немесе экономикалық жағынан тиімсіз жұмыстарда, сонымен қатар қызметкерлердің еңбегіне дәл нормалау берілмейтін жерлерде;

- ресми нормалау мен олардың нәтижесін есептеу жұмыстарында.

Еңбекке мерзімдік ақы төлеу мына екі бағытта жүргізіледі:

- жай мерзімді;

- мерзімді-сыйлықтық.

Жай мерзімді жалақыны (ЖАжм) анықтаудың үлгісі:

(5. 3)

(5. 3)

ЖА жм - жай мерзімді жалақы;

m - қызметкерлердің разрядына сәйкес сағаттық (күндік) тариф ставкасы, тг;

Т - өндіріс барысында нақты атқарылғаны, (сағат, күн) .

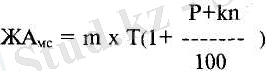

Мерзімді-сыйлықтық жалақы (ЖА мс ) былайша анықталады:

(5. 4)

(5. 4)

ЖА мс - мерзімді-сыйлықтық жалақы;

Р - белгіленген көрсеткіштердің орындалғаны үшін тарифтік ставкаға және сыйлық беру шарттарына қарай сыйақы мөлшері, %;

k - белгіленген көрсеткіштердің асыра орындалғанына және сыйлық беру шарттарының әрқайсысына процентке шаққанда сыйлық мөлшері, %;

n - белгіленген көрсеткіштердің асыра орындалғаны үшін сыйлық беру шарттары, %.

Кесімді жалақы - қызметкерлердің еңбегіне, олардың белгіленген сапада өндірген өнімінің көлеміне қарай ақы төлеу, ол орындалған жұмыстар немесе дайындалған өнімдердің жекелеген түрлеріне алдын-ала белгіленген баға бойынша есептеледі.

Кесімді жалақы төлеудің мақсаты:

- өндіріс көлемін арттыруды қамтамасыз ету;

- олардың қорытындылары мен еңбектің прогресті нормасын белгілеу.

Демек, кесімді жалақы ең алдымен жұмыстың көлемдік, сандық көрсеткіштерін жақсартуға ынталандырады.

Кесімді жалақы жүйесі арцылы мына мүмкіндіктерге қол жеткізуге болады:

- жұмыстың жұмысшыға немесе оның бригадасына тікелей қатысты сандық көрсеткіштерін анықтау;

- орындалған жұмыстың көлемін арттыру мүмкіндіктерін айқындау;

- жұмысшыны өнім өндіруге немесе орындалған жұмыстардың көлемін арттыруға ынталандыру қажеттіліктері;

- орындалған жұмыс көлемін (санын) дәл есептеу мүмкіндігі;

- техникаға негізделген еңбек нормасын іске асыру.

Кесімді жалақыны пайдаланудың нәтижесінде:

- өндірісте өнім сапасының төмендеп кетуі;

- технологиялық процестің бұзылуы;

- қызмет көрсетуді жабдықтаудың нашарлауы;

- жабдықтың істен шығуы;

- талап етілген техника қауіпсіздігін сақтамау;

- материалдық ресурстарды жұмсауда орынсыз ысырапқа жол бермеу;

- осы аталғандардан, келеңсіз жәйттерден аулақ болудың мүмкіндігі туады.

Кесімді жалақы амалдары бойынша мынандай жүйелерге бөлінеді:

- кесімді бағалауды анықтау (тікелей, жанама, прогресті, аккордтық, мердігерлік;

- қызметкерлермен есеп айырысу (жеке немесе ұжым) ;

- материалдық көтермелеу (сыйлықақы төлемдері немесе т. б. ) .

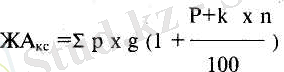

Жалақының тікелей жеке кесімді (ЖА гжк ) жүйесі:

(5. 5)

(5. 5)

Р - өнім немесе жұмыс түрлерін багалау, тг;

g - өндірілген өнімнің саны, атаулы бірлік өлшемі.

Орындалған жұмысты немесе дайын өнім бірліктері үшін бағалау:

немесе

немесе

(5. 6)

(5. 6)

мұндағы:

N v N vr - бір өнімді өңдеуге немесе белгілі бір уақыт арасындағы істелген жұмысқа сәйкес уақыт нормасы.

Жалақының тікелей ұжымдық кесімдік жүйесі арқылы үйлесімді үлгіде ұжымдық кесімді бағалауды пайдаланумен және тұтас бригаданың шығарған өнімінің (орындаған жұмысының) жалпы көлемі анықталады.

Кесімді-сыйлық жүйесі арқылы жұмысшы немесе жұмыс бригадасы бойынша атқарылған жұмыстан басқа тікелей кесімді бағалау бойынша белгіленген сандық және сапалық көрсеткіштер орындалғанда және асыра орындалғанда төленетін сыйлық. Оның мөлшері сыйлық беру туралы белгіленген ережелерге сәйкес болуы қажет.

(5. 7)

(5. 7)

Қызметкерлерге сыйлық берудің кең тараған көрсеткіштері мен шарттары:

- өнім өндіру және еңбек өнімділігін арттыруда белгіленген өндірістік тапсырмаларды орындау және асыра орындау;

- өнімнің әрбір өлшеміне келетін еңбек мөлшерін төмендету;

- жарамсыз өнімдер санын азайту;

- өнімдерді алғашқы өндірілген шағында өткізу және т. б.

Қызметкерлер жалақысының мерзімдік-сыйлық жүйесінде сыйлық беру кезінде негізінен сандық көрсеткіштер, ал кесімді-сыйлық жүйесінде сапалық көрсеткіштері есекеріледі.

Жалақының жанама-кесімді жүйесі негізгі қызметкерлерге тікелей қызмет көрсететін қосымша қызметкерлерге жалақы төлеу үшін қолданылып, жанама-кесімді бағалауды анықтайды.

(5. 8)

(5. 8)

m vs - қосьшша қызметкерлердің тарифтік ставкасы, тг;

N asn - қосымша қызметкерлерге қызмет көрсетуде негізгі қызметкерлердің өндіру нормасы.

Жалақының жанама-кесімді жүйесі арқылы қызметкерлердің жалақысы (ЖА ЖК ) мына формуламен анықталады:

(5. 9)

(5. 9)

q osn - қосымша қызметкврлерге қызмет көрсетуде негізгі қызметкерлер-дің өндірілген өнім (орындалған жұмыс) көлемі;

Кесімді-прогресті жүйеде ақы өнім дайындаудың белгіленген нормасында әдеттегі бағалау бойынша, ал нормадан артығы жоғары бағамен төленеді.

Жалақының аккордтың жүйесі белгілі жұмыс көлемін орналастыруға және осы жұмыс үшін жалақы қорының жалпы көлемін қарастырады.

Қызметкерлерге жалақы олардың белгіленген штаттық айлық кестесіне және нақты сыйлық беру жүйесіне сәйкес жүзеге асады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz