Кәсіпорындардың міндеттемелері мен несиелерін бухгалтерлік есепке алу

Жоспар:

І. Кіріспе бөлім

ІІ. Негізгі бөлім

2. 1. Ұзақ мерзімді міндеттемелер

2. 2. Банк және банктен тыс мекемелер несиелерінің есебі

2. 3. Банк мекемелері несиелерініц есебі

2. 4. Алдағы кезең кірістерінің есебі

2. 5. Алынған аванстар бойынша есеп айырысу есебі

2. 6. Басқа да кредиторлық қарыздар мен есептелген төлемдер есебі

ІІІ. Қорытынды

ІV. Пайдаланылған әдебиеттер

І. Кіріспе

Бухгалтерлік есептің негізгі және басты міндетінің, атқаратын қызметі мен функциясының бірі - пайдаланушыларға кәсіпорынның мүлкі және қаржылық жағдайы туралы ақпараттық мәліметтерді дер кезінде, яғни уақтылы жеткізіп беріп отыру. Осындай ақпараттық мәліметтің негізгі қайнар көзі болып - бухгалтерлік баланс табылады. «Баланс» сөзі француз тілінен алынған. Бұл сөз қазақ тіліне аударылғанда «таразы» немесе «тепе-тең» деген мағынаны білдіреді. Сырт көзбен қарағанда кәсіпорынның бухгалтерлік балансы актив және пассив деп аталатын екі бөлімді кестеге ұқсас болып табылады. Оның сол жағында, яғни активінде кәсіпорынның қаржылары, заттай және ақшалай түрдегі мүліктері мен шығындары көрсетілсе (орналастырылған болса), оң жағында, яғни пассив бөлімінде осы ұйымның қорлану көздері қарастырылады. Бухгалтерлік есеп стандартына сәйкес бухгалтерлік баланстың актив бөлімінде кәсіпорынның өзіне тиесілі, яғни қолда бар мүліктері қарастырылады. Ұйым осыларды пайдалану арқылы ғана алдағы уақытта табыс таба алатындықтан бұл мүліктерді кәсіпорынның әлуетті табыстары ретінде таниды. Ал баланстың пассиві - деп аталатын бөлімінде кәсіпорынның қорлану көздері туралы ақпаратты мәліметтер жазылады. Ұйымның қорлану көздері меншікті капитал және тартылған (сырттан немесе басқа жақтан алынған, қарастырылған) капитал деп екіге бөлінеді. Мұндағы тартылған капитал дегеніміз кәсіпорынның міндеттемелері, яғни осы ұйымның басқа заңды және жеке тұлғаларға қандай да бір операциялар нәтижесіне сәйкес берешек борыштары болып табылады. Кредиторлардың қатарына осы кәсіпорыннан алашағы бар заңды немесе жеке тұлғаларды жатқызуға болады. Егер кәсіпорын өз кредиторларының алдындағы қарызын уақтылы төлей алмаған жағдайда, олар ұйымнан активтерін сату арқылы қарызын қайтаруды талап ете алады. Кәсіпорынның меншікті капиталы инвесторлардың мүдделілігін танытады және ол активтің жиынтық сомасынан міндеттемелерді шегеріп тастағандағы қалдық сомаға тең болады. Инвестордың кредитордан айырмашылығы - кредитор өз алашағын алу үшін жанталасатын (тырысатын) болса, ал инвестор жоғарыда аталған активтің жиынтық сомасынан міндеттемелерді шегеріп тастағандағы қалдық сомаға, яғни меншікті капиталға ие және де кәсіпорынның қожайыны болып табылады. Осы айтылғандарды қорытындылай отырып, ұйымның барлық активтері инвесторлар мен кредиторлардың меншігі екендігін аңғаруға болады. Сондықтан бухгалтерлік баланстағы мына теңдіктің әрдайым тең болатындығы сөзсіз.

актив = меншікті капитал + міндеттеме

Бұл теңдікті кейбір шет елдерде келесі түрде көрсетеді:

актив - міндеттеме = меншікті капитал

2. 1. Ұзақ мерзімді міндеттемелер

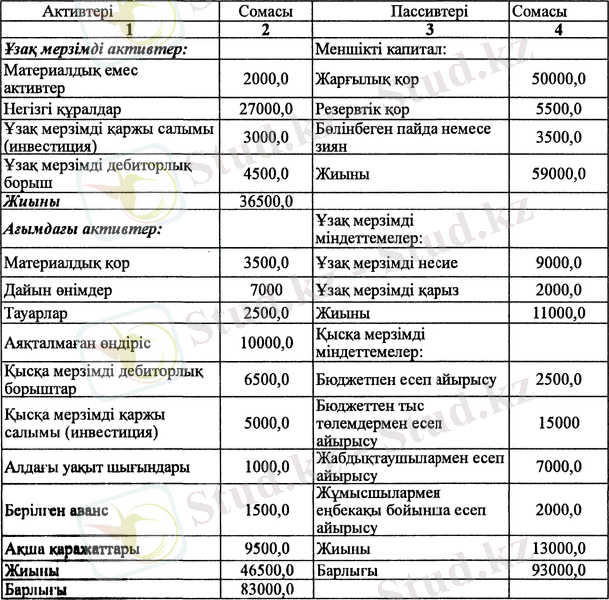

Әдетте кәсіпорынның бухгалтерлік балансы есеп беретін уақытқа қарай негізделіп, айдың, тоқсанның, жылдың басына жасалады. Баланстың актив бөлімі ұзақ мерзімді активтер жэне ағымдағы активтер деп аталатын екі тараудан тұрады. Ұзақ мерзімді активтердің қатарына кәсіпорынның материалдық емес активтері, негізгі құралдары, ұзақ мерзімді қаржы салымы (инвестициялары), ұзақ мерзімді дебиторлық борыштары жатқызылады. Ал ағымдағы активтер тарауында ұйымның материалдық құндылықтары, тауарлары, дайын өнімдері, аяқталмаған өндірісі, қысқа мерзімді дебиторлық борыштары, қысқа мерзімді қаржы салымы, алдағы кезең шығындары, ақша қаражаттары және басқа да ағымдағы активтері қарастырылады. Бухгалтерлік баланстың пассив бөлімі үш тараудан тұрады. Оның бірі меншікті капитал деп аталып, онда кәсіпорынның жарғылық қоры, резервтік қоры, бөлінбеген пайдасы немесе жабылмаған зияны көрсетіледі. Пассив бөлімінің екінші және үшінші тараулары тиісінше ұзақ мерзімді және қысқа мерзімді міндеттемелер деп аталады. Ұзақ мерзімді міндеттемелер қатарына кәсіпорынның ұзақ уақытқа алған несиелері мен қарыздары жатқызылса, қысқа мерзімді міндеттемелер тарауында ұйымның алдағы кезеңдерінің табыстары, бюджетке қарызы, бюджеттен тыс мекемелерге қарызы, жабдықтаушы-мердігерлерге қарызы, жұмысшылар мен қызметкерлерге еңбекақы бойынша қарызы, зейнетақы қорларына қарызы және басқа да кредиторлық борыштары көрсетіледі. Жоғарыда айтқандарымыз түсініктірек болу үшін үлгі ретінде «ӨТЕГЕН» фирмасының 2006 жылғы 1 қаңтарға жасалған бухгалтерлік балансын қарастырайық.

«ӨТЕГЕН» фирмасының 2006 жылдың 1 қаңтарына

БУХГАЛТЕРЛІК БАЛАНСЫ (өлшем бірлігі мың теңге)

Осы жоғарыда келтірілген «ӨТЕГЕН» фирмасының бухгалтерлік балансынан көретініміз - бұл ұйымның активтері мен пассивтері 83000, 0 мың теңгеге тең. Мұндағы кәсіпорынның меншікті капиталы - 59000, 0 мың теңгені, ал міндеттемелері - 24000, 0 мың теңгені құрайды. Жоғарыда берілген теңдіктің орнына (формулаға) осы сандарды орналастыратын болсақ мына түрде болады.

актив = меншікті капитал + міндеттеме

83, 0 = 59, 0 + 24, 0

Біз бұл мысалымызда, яғни жоғарыда берілген бухгалтерлік баланста Қазақстан Республикасының заңдарына сай жасалған баланстың үлгісін қарастырдық. Кейбір Батыс елдерінде баланстағы тараулардың, баптардың орындары ауысып та келтірілуі мүмкін.

Мысалы, кейбір елдерде ағымдағы активтер баланстың актив бөлімінің басында орналастырылатын болса, оның баптары өтімділіктеріне қарай кезекпен құрастырылады. Сонымен қатар кейбір баланста активтер мен міндеттемелер баланстың сол жағында көрсетіліп (орналастырылып), оң жағында тек қана кәсіпорынның меншікті капиталы көрсетіледі. Баланстың мұндай түріне мына теңдік негізделген:

актив - міндеттеме = меншікті капитал

83, 0 - 24, 0 = 59, 0

Бұл теңдік бухгалтерлік баланста ұйым иесінің меншігін көрсетуге негізделген. Жоғарыдағы мысалымызға сәйкес баланстың бұл түрін құрастыратын болсақ, баланс кестесінің екі жағы да 59000, 0 мың теңгеге тең болады.

Сонымен, ұзақ мерзімді міндеттемелер:

4000 Ұзақ мерзімді қаржылық міндеттемелер

4010 Ұзақ мерзімді банктік қарыздар

4020 Ұзақ мерзімді алынған қарыздар

4030 Өзге ұзақ мерзімді қаржылық міндеттемелер

4100 Ұзақ мерзімді кредиторлық берешек

4110 Жеткізушілер мен мердігерлерге берілетін ұзақ

мерзімді берешек

4120 Еншілес ұйымдарға берілетін ұзақ мерзімді

кредиторлық берешек

4130 Қауымдастырылған және бірлескен ұйымдарға

берілетін ұзақ мерзімді кредиторлық берешек

4140 Филиалдар мен құрылымдық бөлімшелерге

берілетін ұзақ мерзімді кредиторлық берешек

4150 Жалдау бойынша ұзақ мерзімді берешек

4160 Төлеуге арналған ұзақ мерзімді сыйақылар

4170 Өзге ұзақ мерзімді кредиторлық берешек

4200 Ұзақ мерзімді бағалау міндеттемелері

4210Ұзақ мерзімді кепілді міндеттемелер

4220 Заңды наразылықтар бойынша ұзақ мерзімді бағалау міндеттемелері

4230Қызметкерлерге сыйақылар бойынша ұзақ мерзімді бағалау міндеттемелері

4240 Өзге ұзақ мерзімді бағалау міндеттемелері

4300 Кейінге қалдырылған салықтық міндеттемелер

4310 Корпорациялық табыс салығы бойынша кейінге қалдырылған салықтық міндеттемелері

4400 Өзге ұзақ мерзімді міндеттемелер

4410 Алынған ұзақ мерзімді аванстар

4420 Алдағы кезеңдердің кірістері

4430 Өзге ұзақ мерзімді міндеттемелер

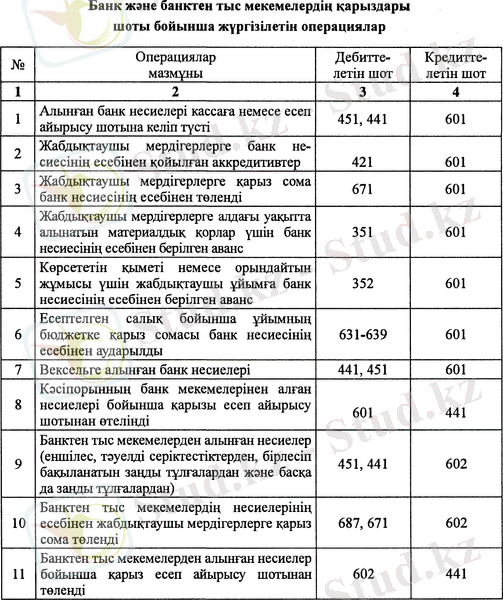

2. 2. Банк және банктен тыс мекемелер несиелерінің есебі

Кәсіпорындар мен ұйымдар өздерінің шаруашылық қызметі барысында меншікті капиталдарымен қатар басқа қатыстырылған (тартылған) капиталдарды да қолданады. Бұл қатыстырылған капитал бухгалтерлік есепте міндеттемелер деп аталады. Кез келген өндіріспен айналысатын ұйым сол өнімді өндіру үшін қажетті шикізаттар мен материалдар алғаны үшін жабдықтаушы-мердігерлерінің алдында міндетті болса, саудамен айналысатын ұйымдар өзінің сататын тауарларын жеткізіп беруші, яғни қызмет көрсетуші ұйымның алдында қарыз болуы мүмкін. Тіпті өндіріспен де немесе саудамен де айналыспайтын кәсіпорындардың өзі қарамағында жұмыс істейтін жұмысшылары мен қызметкерлеріне олардың істеген еңбегі үшін, сондай-ақ бюджетке түрлі салықтар үшін қарыз немесе оның алдында міндеттемесі болуы мүмкін. Қазіргі таңда қаржының жетіспеушілігінен банктер, банктен тыс мекемелерден, шет елдерден қарыз, несие алып өздерінің жұмысын жандандырып жатқан, сондай-ақ міндеттемелерін шектен тыс көбейтіп алып, оны қайтаруға мүмкіншілігі болмай жабылып, аукционға салынып, сатылып жатқан ұйымдар көптеп кездеседі. Осы айтылған міндеттемелер есебі бухгалтерлік есептегі ең негізгі, яғни қай саладағы болмасын кәсіпорындардың көкейтесті мәселелері екендігі сөзсіз. Кәсіпорындардағы міндеттемелердің есебі типтік шоттар кестесінің алтыншы міндеттемелер деп алынатын бөлім шоттарында есептеліп жүргізіледі.

Несие - бір заңды тұлғаның екінші бір заңды тұлғаға немесе жеке адамның заңды тұлғаға әдетте келісілген мөлшерде пайыз, өсім (процент) алу үшін белгілі бір уақытқа заттай немесе ақшалай уақытша қаржы беруге байланысты пайда болатын экономикалық қарым-қатынас жүйесі болып табылады.

Нарықтық экономика жағдайында несие коммерциялық және банктік болып екіге бөлінеді.

Коммерциялық несие - бір кәсіпорынның екінші кәсіпорынға сатқан тауарының құнынан алынатын төлемнің кейінге қалдырылуына байланысты туындайды.

Банк несиесі - ұйымға ақша түрінде өндірісін ұлғайтуға, ағымдағы қызметтеріне байланысты қарыздарын төлеу үшін беріледі.

Несие беру және оны қайтару (өтеу) тәртібі тиісті зандарға сәйкес жэне кәсіпорынның банкімен немесе басқа да несие берушілермен жасалған келісім шарттары негізінде реттеліп жүргізіледі. Онда несие берілетін объекті, несие беру шарты мен тәртібі, оның өтелетін (қайтарылу) мерзімі, міндеттемесі, өзара қамтамасыз ету түрі, пайыздық өсім мөлшерлемелері мен оның төлем тәртібі, екі жақтың жауапкершілігі мен кұқығы, толтырылатын және бір-біріне беретін құжаттарының тізімі тағы да басқалар көрсетіледі.

Кәсіпорындар банк мекемесінен несие сұрамастан бұрын несие алудың қажеттілігін, оны уақытында қайтарудың мүмкіншілігін, әрбір коммерциялық банктердің несие беру, өтеу, өсім пайызы мөлшерлемелерімен жэне басқадай талаптарымен танысып, алдын ала шешіп алуы қажет. Банк мекемелері, әдетте несие сұраушы ұйымның төлем қабілеттілігі жэне қаржы тұрақтылығы жағдайын тексереді. Ол үшін кәсіпорынның тиісті бухгалтерлік ақпаратты мәліметтерін алып танысады. Берілетін уақыт аралығына сәйкес банк несиесі қысқа мерзімді (бір жылға дейінгі уақыт) және ұзақ мерзімді (бір жылдан артық уақыт) болып екіге бөлінеді.

Несиенің объективті қажеттілігі - бұл, кәсіпорынның өндірістік және сауда айналымы капиталының заңдылықтарына негізделген.

2. 3. Банк мекемелері несиелерініц есебі

Банк несиесі есебі қысқа жэне ұзақ мерзімді несие беру туралы Қазақстан Республикасының Ұлттық банк мекемесі Шетелдік банктерден немесе басқалардан шетелдік валюта түрінде несие алған ұйымның бухгалтериясында:

Д-т: «Ел ішіндегі валюталық шоттардағы ақшалар» немесе «Шетелдердегі валюталық шоттардағы ақшалар» шоттарының тиістісі,

К-т: «Банк мекемесінің қарызы» шоты түрінде бухгалтерлік жазу жазылады.

- Ал ұйым бұл несиені қайтарған уақытында:

Д-т: «Банк мекемесінің қарызы» шоты

К-т: «Ел ішіндегі валюталық шоттардағы ақшалар» немесе «Шетелдердегі валюталық шоттардағы ақшалар» шоттарының тиістісі түрінде бухгалтерлік жазу жазылады.

Банктен тыс мекемелердіц несиелері есебі

Бухгалтерлік есеп және қаржылық есеп беру туралы заңға сәйкес барлық кәсіпорындар өздерінің меншігіндегі ақшаларының қозғалысын еркін пайдалануға, яғни өз қалауы бойынша жұмсауға құқылы. Яғни өзінің бос тұрған ақшаларын кәсіпорын басқа кәсіпорындарға инвестиция ретінде салуға немесе несиеге беруіне болады. Міне, сондықтан да ұйымдар өзіне қажет ақшаны тек қана банк мекемелерінен емес, басқа заңды немесе жеке тұлғалардан да несиеге, қарызға алуларына болады. Ұйымдардың басқа кәсіпорындардан алған несиесіне бухгалтерияда жазылатын екі жақты жазу банк мекемелерінен алынатын несиеге жазылатын жазуға ұқсас болып келеді.

Ұйым банктен тыс мекемеден несие алған уақытында:

Д-т: «Ақшалар» шоты;

К-т: «Банктен тыс мекемелердің қарызы» шоты түрінде бухгалтерлік жазуы жазылады.

Ал бұл алынған несие қайтарылған уақытта:

Д-т: «Банктен тыс мекемелердің қарызы» шоты;

К-т: «Ақшалар» шоты түрінде бухгалтерлік жазуы жазылады.

Осы алынған несие үшін есептелген пайыз сомасына:

Д-т: «Сыйақы түріндегі шығын» шоты,

К-т: «Төленетін сыйақы» шоты түрінде бухгалтерлік жазуы жазылады.

Кәсіпорындар бұл міндеттемені төлеген уақытында:

Д-т: «Төленетін сыйақы» шоты,

К-т: «Қоспалар» шоты түрінде бухгалтерлік жазуы жазылады.

Басқадай несиелік операциялар есебі

Коммерциялық банктер іс жүзінде көбінесе несиені нақты ақшалай емес, төлем қаржысы есебінде, яғни пайдаланатын вексель түрінде береді. Несие алушы ұйымдар мұндай вексельдерді өздерін материалдық қорлармен, тауарлармен жабдықтайтын, сондай-ақ қызмет көрсететін жабдықтаушылармен есеп айырысу үшін пайдаланады. Әрбір вексельдің айналу мерзімі несие беруші банк мекемесімен несие алушы ұйымның арасындағы келісім шартта қарастырылып белгіленеді. Бұл айтылған вексельдер айналым мерзімі шегінде бір ұйымнан екінші ұйымға төлем құралы ретінде бірнеше рет берілуі мүмкін. Олардың пайдалану мерзімі аяқталғанда вексельді ұстаушы ұйым оны банк мекемесіне төлем ретінде табыс етеді. Ал осы вексель түрінде несие алған ұйым несиелік келісім шарттың аяқталуына қарай банк мекемесіне алған несиесіне сәйкес есептелетін пайыз сомасын аударады.

Әрбір кәсіпорын өз қалауы бойынша «Басқадай қарыздар» деп аталатын шотта «Басқадай қысқа мерзімді несиелер» және «Басқадай ұзақ мерзімді несиелер» деп аталатын аралық шоттарын ашуларына болады. Сонымен қатар бұл шоттарда алынған несиелердің басқадай түрлері де есептеледі. Кәсіпорынның бухгалтерлік есебінде нақты несиеге алынған ақшаларына:

Д-т: «Ақшалар» шоты,

К-т: «Басқадай қарыздар» шоты түрінде бухгалтерлік жазу жазылады.

Бұл алынған қаржы бойынша есептелген пайыз (процент) сомасына:

Д-т: «Сыйақы түріндегі шығын» шоты;

К-т: «Басқадай қарыздар» шоты түрінде екі жақты жазу жазылады.

Ал вексельдерді дисконттау бойынша операцияларға:

Д-т: «Басқадай қарыздар» шоты;

К-т: «Алынған вексельдер» шоты түрінде бухгалтерлік жазу жазылады.

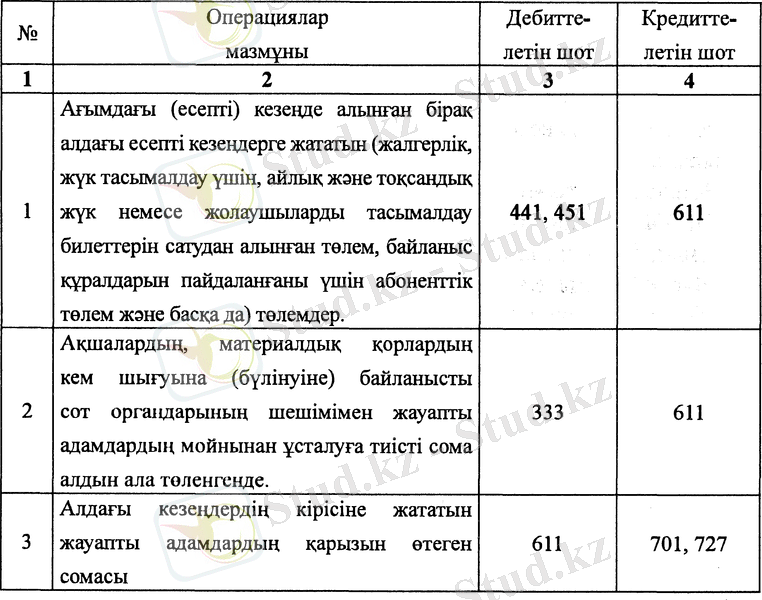

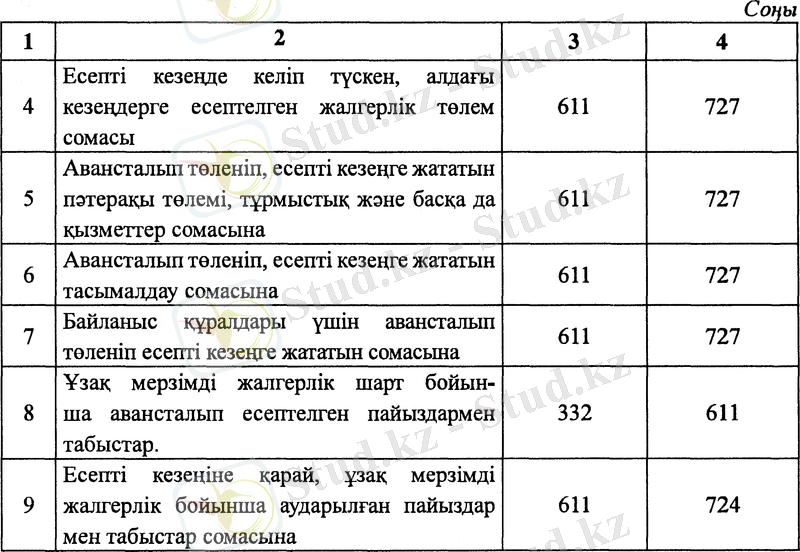

2. 4. Алдағы кезең кірістерінің есебі

Кәсіпорынның ағымдағы (есепті) кезеңде алған, бірақ бұдан кейінгі есепті кезеңдерге жататын табыстары алдағы (болашақ) кезеңдерінің табыстары болып есептеледі. Есепті кезеңдер арасындағы осындай кезеңдерді шектеу ұйымның шаруашылық қызметін дәлме-дәл анықтау, салық салу және қаржылық есеп беруді тиімді етіп жасау үшін қажет болып табылады. Алдағы кезеңдер табыстарының есебі «Алдағы кезең табыстары» деп аталатын шотта жүргізіледі.

Кәсіпорындар орта және ұзақ мерзімді бағалы қағаздарды олардың атаулы (номиналдық) құнынан жоғары бағамен сату арқылы таратуына болады. Бұл жағдайда сату бағасы мен атаулы құнының арасындағы жағымды айырма «Алдағы кезең кірістері» деп аталатын шоттың кредиті бойынша есепке алынып, содан кейін құнның төмендеуіне қарай:

Д-т: «Алдағы кезең кірістері» деп аталатын шот,

К-т: «Бағалы қағаздардың шығыс етілуінен алынатын кірістер» деп аталатын шот түрінде бухгалтерлік жазу жазылады.

«Алдағы кезең кірістері» деп аталатын шотта алдын ала сатылған айлық жэне тоқсандық жол жүру билеттері бойынша кәсіпорынға келіп түскен ақшалар жэне жүк немесе жолаушылар таситын көлік (автокөлік, теміржол көлігі, әуе жолы көлігі жэне тағы басқа) құралдары үшін күні бұрын төленген ақы есептеледі. Жоғарыда аталған төлемдер кәсіпорынға келіп түскен кезде:

Д-т: «Ақшалар» шоты,

К-т: «Алдағы кезең кірістері» шоты түрінде бухгалтерлік жазу жазылады.

Қаржының төленуіне қарай есепті (ағымдағы) айдың табысы болып саналатын, бұрын яғни алдын ала алынған табыстар ұйымның бухгалтерлік есебінде:

Д-т: «Алдағы кезең кірістері» деп аталатын шоты;

К-т: «Тауарларды сатудан алынатын және басқадай алынатын кіріс»;

«Акциялардан дивиденд және сыйақы түріндегі кіріс» немесе «Негізгі емес қызметтен алынатын басқадай кіріс» деп аталатын шоттардың тиістілері түрінде жазылған бухгалтерлік жазуда көрсетіледі.

Жоғалған, ұрланған немесе басқа да жетіспейтін құндылықтар бойынша кінәлі адамдардан өндіріп алынуға тиісті, яғни олардың төлеуге тиісті мойындалған, немесе соттың шешімі шығарылған сомасына бухгалтерлік есепте:

Д-т: «Жұмысшылар мен қызметкерлердің борышы» деп аталатын шот;

К-т: «Алдағы кезең кірістері» деп аталатын шот түрінде екі жақты жазу жазылуы тиіс.

Бүлінген, жоғалған, ұрланған немесе басқа да жетіспейтін құндылықтар бойынша кінәлі адамдардан өндіріп алынуға тиісті, яғни олардың төлеуге тиісті берешек сомалары өтелуіне қарай:

Д-т: «Ақшалар» немесе «Қызметкерлермен еңбекақы бойынша есеп айырысу» шоты,

К-т: «Жұмысшылар мен қызметкерлердің борышы» деп аталатын шот түріндегі бухгалтерлік жазуда көрсетіледі.

«Алдағы кезең кірістері» деп аталатын шот бойынша операциялардың есебі алдағы кезеңдегі табыстардың түрлері бойынша арнайы бағаланған тізімдемеде немесе машинограммада жүргізіледі.

Алдағы кезең кірістері шоты бойынша жүргізілетін операциялар

2. 5. Алынған аванстар бойынша есеп айырысу есебі

Басқа заңды немесе жеке тұлғаларға сатылатын тауарлар немесе көрсетілетін қызметтер үшін алдын-ала алынған аванс сомалары бойынша есеп айырысу есебі «Тауарлық-материалдық қорларды қою үшін алынған аванстар» жэне «Жұмыстарды орындау және қызмет көрсету үшін алынған аванстар» деп аталатын шоттарда есептеледі.

Осы аталған операцияларға сәйкес кәсіпорынның алынған аванс сомасына:

Д-т: «Ақшалар» шоты;

К-т: «Тауарлық-материалдық қорларды қою үшін алынған аванстар» немесе «Жұмыстарды орындау және қызмет көрсету үшін алынған аванстар» деп аталатын шоттарының тиістілері түрінде екі жақты жазу жазылады.

Ал сатып алушыларға босатылған тауарлар, көрсетілген қызметтер құнынан алдын ала алынған аванстар сомасы шегерілгенде:

Д-т: «Тауарлық-материалдық қорларды қою үшін алынған аванстар» немесе «Жұмыстарды орындау жэне қызмет көрсету үшін алынған аванстар» деп аталатын шоттарының тиістілері;

К-т: «Сатып алушылар мен тапсырыс берушілердің берешегі» немесе «Еншілес серіктестіктердің дебиторлық борышы» деп аталатын шоттардың тиістілері түрінде бухгалтерлік жазу жазылады.

Егер алынған аванс сомасының толық пайдаланылмағаннан қалған бөлігі тапсырыс берушілерге, сатып алушы заңды немесе жеке тұлғаларға қайтарылғанда:

Д-т: «Тауарлық-материалдық қорларды қою үшін алынған аванстар» немесе «Жұмыстарды орындау және қызмет көрсету үшін алынған аванстар» деп аталатын шоттарының тиістілері;

К-т: «Ақшалар» деп аталатын шоты түрінде бухгалтерлік жазуы жазылады.

Кәсіпорынның алған аванстарының талдамалық есебі әрбір аванс берген ұйым бойынша бөлек жүргізіледі.

2. 6. Басқа да кредиторлық қарыздар мен есептелген төлемдер есебі

Жалдың міндеттемелердің есебі

Бұл міндеттемелер есебі «Жалдық міндеттеме» деп аталатын шотта жүргізіледі. Бұл шот негізінен пассивті есеп айырысу шоты болып табылады. Шоттың кредиті бойынша жалға алушы ұйымның негізгі құрал-жабдықтарды ұзақ мерзімге жалға алғаны үшін жалға беруші кәсіпорынға қарызы көрініс табады. Ал «Жалдық міндеттеме» деп аталатын шоттың дебиті бойынша негізгі құралдарды жалға беруші кәсіпорынға жалдық міндеттеме бойынша қарыздың төленуі көрсетіледі. Бұл шотта талдамалық есеп әрбір жалдық міндеттеме бойынша бөлек жүргізіледі.

Төленуге тиісті сыйақы есебі

Алынған несие, жалдық келісімшарт және шығарылған бағалы қағаздар бойынша төленуге тиісті пайыздардың есебі «Төленуге тиісті сыйақы» деп аталатын шотта жүргізіледі. Төленуге тиісті пайыздардың барлық түрлерін есептеген кезде:

Д-т: «Есептелінген сыйақы бойьпшіа шығындар» шоты;

К-т: «Төленуге тиісті сыйақы» шоты түріндегі бухгалтерлік жазуы жазылады.

Есеп айырысу шотынан есептелген пайыздар сомасы төленген кезде:

Д-т: «Төленуге тиісті сыйақы» шоты;

К-т: «Ақшалар» деп аталатын шот түрінде екі жақты жазу жазылады Басқа да есептелген шығындар есебі

Басқадай есептелген шығындардың есебі «Басқа да кредиторлық борыштар мен есептелген шығындар» деп аталатын шотта жүргізіледі. Бұл шотта негізгі құралдарды жөндеуге арналған резервтер, өнеркәсіптің маусымдық салаларының шығындарын жабуға арналған және тағы да басқа жасалған резервтер сомаларының есебі жүргізіледі.

Негізгі құрал-жабдықтарды жөндеуге арналған резервтер көп уақыттарда өндірісі маусыммен жұмыс істейтін шаруашылық субъектілерінде құрылады. Бұларда жөндеуге жұмсалатын шығындар жыл бойы бірдей емес мөлшерде жүзеге асырылады. Ай сайын резерв жөндеудің барлық түрлеріне смета бойынша жұмсалатын шығындардың жылдық сомасының 1/12 бөлігі мөлшерінде жасалады.

• Негізгі құрал-жабдықтарды жөндеу үшін арналған резерв сомасын құру барысында ай сайын апарылатын шығындар сомаларына:

Д-т: «Тауарларды сату бойынша шығындар»

«Жалпы әкімшілік шығындары» жэне тағы да басқа шоттардың тиістілері;

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz