Ұзақ мерзімді активтер мен негізгі құралдардың бухгалтерлік есебі, бағалау және амортизациясы

Жоспар:

І. Кіріспе

ІІ. Негізгі бөлім

2. 1. Ұзақ мерзімді активтер

Ұзақ мерзімді активтердің қатарына жататындар:

2. 2. Өндірістік негізгі құралдардың экономикалық мінездемесі, жіктелуі және бағалау.

2. 3. Негізгі құралдардың кірісін есептеу.

2. 4. Материалдық емес активтердің есебі және олардың амортизациясы

2. 5. Инвестициялардың есебі

ІІІ. Қорытынды

ІV. Пайдаланған әдебиеттер

І. Кіріспе

Бухгалтерлік есептің негізгі және басты міндетінің, атқаратын қызметі мен функциясының бірі - пайдаланушыларға кәсіпорынның мүлкі және қаржылық жағдайы туралы ақпараттық мәліметтерді дер кезінде, яғни уақтылы жеткізіп беріп отыру. Осындай ақпараттық мәліметтің негізгі қайнар көзі болып - бухгалтерлік баланс табылады. «Баланс» сөзі француз тілінен алынған. Бұл сөз қазақ тіліне аударылғанда «таразы» немесе «тепе-тең» деген мағынаны білдіреді. Сырт көзбен қарағанда кәсіпорынның бухгалтерлік балансы актив және пассив деп аталатын екі бөлімді кестеге ұқсас болып табылады. Оның сол жағында, яғни активінде кәсіпорынның қаржылары, заттай және ақшалай түрдегі мүліктері мен шығындары көрсетілсе (орналастырылған болса), оң жағында, яғни пассив бөлімінде осы ұйымның қорлану көздері қарастырылады. Бухгалтерлік есеп стандартына сәйкес бухгалтерлік баланстың актив бөлімінде кәсіпорынның өзіне тиесілі, яғни қолда бар мүліктері қарастырылады. Ұйым осыларды пайдалану арқылы ғана алдағы уақытта табыс таба алатындықтан бұл мүліктерді кәсіпорынның әлуетті табыстары ретінде таниды. Ал баланстың пассиві - деп аталатын бөлімінде кәсіпорынның қорлану көздері туралы ақпаратты мәліметтер жазылады. Ұйымның қорлану көздері меншікті капитал және тартылған (сырттан немесе басқа жақтан алынған, қарастырылған) капитал деп екіге бөлінеді. Мұндағы тартылған капитал дегеніміз кәсіпорынның міндеттемелері, яғни осы ұйымның басқа заңды және жеке тұлғаларға қандай да бір операциялар нәтижесіне сәйкес берешек борыштары болып табылады. Кредиторлардың қатарына осы кәсіпорыннан алашағы бар заңды немесе жеке тұлғаларды жатқызуға болады. Егер кәсіпорын өз кредиторларының алдындағы қарызын уақтылы төлей алмаған жағдайда, олар ұйымнан активтерін сату арқылы қарызын қайтаруды талап ете алады. Кәсіпорынның меншікті капиталы инвесторлардың мүдделілігін танытады және ол активтің жиынтық сомасынан міндеттемелерді шегеріп тастағандағы қалдық сомаға тең болады. Инвестордың кредитордан айырмашылығы - кредитор өз алашағын алу үшін жанталасатын (тырысатын) болса, ал инвестор жоғарыда аталған активтің жиынтық сомасынан міндеттемелерді шегеріп тастағандағы қалдық сомаға, яғни меншікті капиталға ие және де кәсіпорынның қожайыны болып табылады. Осы айтылғандарды қорытындылай отырып, ұйымның барлық активтері инвесторлар мен кредиторлардың меншігі екендігін аңғаруға болады. Сондықтан бухгалтерлік баланстағы мына теңдіктің әрдайым тең болатындығы сөзсіз.

актив = меншікті капитал + міндеттеме

Бұл теңдікті кейбір шет елдерде келесі түрде көрсетеді:

актив - міндеттеме = меншікті капитал

2. 1. Ұзақ мерзімді активтер

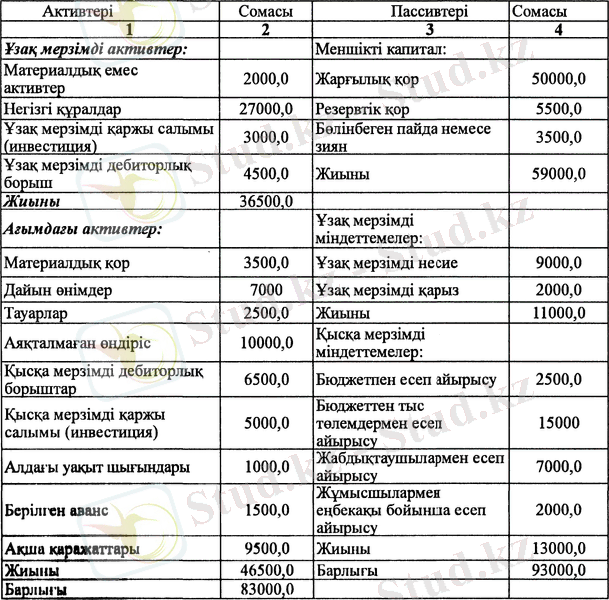

Әдетте кәсіпорынның бухгалтерлік балансы есеп беретін уақытқа қарай негізделіп, айдың, тоқсанның, жылдың басына жасалады. Баланстың актив бөлімі ұзақ мерзімді активтер жэне ағымдағы активтер деп аталатын екі тараудан тұрады. Ұзақ мерзімді активтердің қатарына кәсіпорынның материалдық емес активтері, негізгі құралдары, ұзақ мерзімді қаржы салымы (инвестициялары), ұзақ мерзімді дебиторлық борыштары жатқызылады. Ал ағымдағы активтер тарауында ұйымның материалдық құндылықтары, тауарлары, дайын өнімдері, аяқталмаған өндірісі, қысқа мерзімді дебиторлық борыштары, қысқа мерзімді қаржы салымы, алдағы кезең шығындары, ақша қаражаттары және басқа да ағымдағы активтері қарастырылады. Бухгалтерлік баланстың пассив бөлімі үш тараудан тұрады. Оның бірі меншікті капитал деп аталып, онда кәсіпорынның жарғылық қоры, резервтік қоры, бөлінбеген пайдасы немесе жабылмаған зияны көрсетіледі. Пассив бөлімінің екінші және үшінші тараулары тиісінше ұзақ мерзімді және қысқа мерзімді міндеттемелер деп аталады. Ұзақ мерзімді міндеттемелер қатарына кәсіпорынның ұзақ уақытқа алған несиелері мен қарыздары жатқызылса, қысқа мерзімді міндеттемелер тарауында ұйымның алдағы кезеңдерінің табыстары, бюджетке қарызы, бюджеттен тыс мекемелерге қарызы, жабдықтаушы-мердігерлерге қарызы, жұмысшылар мен қызметкерлерге еңбекақы бойынша қарызы, зейнетақы қорларына қарызы және басқа да кредиторлық борыштары көрсетіледі. Жоғарыда айтқандарымыз түсініктірек болу үшін үлгі ретінде «ӨТЕГЕН» фирмасының 2006 жылғы 1 қаңтарға жасалған бухгалтерлік балансын қарастырайық.

«ӨТЕГЕН» фирмасының 2006 жылдың 1 қаңтарына

БУХГАЛТЕРЛІК БАЛАНСЫ (өлшем бірлігі мың теңге)

Осы жоғарыда келтірілген «ӨТЕГЕН» фирмасының бухгалтерлік балансынан көретініміз - бұл ұйымның активтері мен пассивтері 83000, 0 мың теңгеге тең. Мұндағы кәсіпорынның меншікті капиталы - 59000, 0 мың теңгені, ал міндеттемелері - 24000, 0 мың теңгені құрайды. Жоғарыда берілген теңдіктің орнына (формулаға) осы сандарды орналастыратын болсақ мына түрде болады.

актив = меншікті капитал + міндеттеме

83, 0 = 59, 0 + 24, 0

Біз бұл мысалымызда, яғни жоғарыда берілген бухгалтерлік баланста Қазақстан Республикасының заңдарына сай жасалған баланстың үлгісін қарастырдық. Кейбір Батыс елдерінде баланстағы тараулардың, баптардың орындары ауысып та келтірілуі мүмкін.

Мысалы, кейбір елдерде ағымдағы активтер баланстың актив бөлімінің басында орналастырылатын болса, оның баптары өтімділіктеріне қарай кезекпен құрастырылады. Сонымен қатар кейбір баланста активтер мен міндеттемелер баланстың сол жағында көрсетіліп (орналастырылып), оң жағында тек қана кәсіпорынның меншікті капиталы көрсетіледі. Баланстың мұндай түріне мына теңдік негізделген:

актив - міндеттеме = меншікті капитал

83, 0 - 24, 0 = 59, 0

Бұл тендік бухгалтерлік баланста ұйым иесінің меншігін көрсетуге негізделген. Жоғарыдағы мысалымызға сәйкес баланстың бұл түрін құрастыратын болсақ, баланс кестесінің екі жағы да 59000, 0 мың теңгеге тең болады.

Ұзақ мерзімді активтер дегеніміз 1 жылдан жоғары пайдаланатын активтерді айтамыз. Ағымдағы активтер қатарына жататындар: ақшалар, дебиторлық борыштар және материалдық қорлар. Бұл аталған активтер кәсіпорындар мен ұйымдардың міндеттемелерін өтеу барысында қабілеттігі жоғары, яғни тез арада өзінің құнын басқа заттарға айырбастай алатын мүліктер болып бөлінеді. Кәсіпорындар мен ұйымдар жұмыс жүргізуі барысында ағымдағы активтерден басқа ұзақ уақыт бойы пайдаланылған, өндірістік және әкімшілік қызметті орындауға арналған активтерді қажет етеді. Ал мұндай ұзақ мерзімді активтердің қатарына негізгі құралдар мен материалдық емес активтерді, ұзақ мерзімді дебиторлық борыштарды және ұзақ мерзімдік инвестицияларды жатқызуға болады.

2. 2. Өндірістік негізгі құралдардың экономикалық мінездемесі, жіктелуі және бағалау.

Өндіріс процесі еңбек заттары (шикі зат, материалдар, сатып алынатын жартылай фабрикаттар) және еңбек құрал-жабдықтары болып бөлінетін өндіріс құрал-жабдықтарының қатысуымен жүзеге асырылады. Еңбек құрал-жабдықтарының құрамына белгілі бір заттарды жатқызу олардың сыртқы белгілеріне қарап емес, өндіріс процесінде атқаратын роліне қарап белгілейді. Мысалы, заводта дайындалған бу қазаны ол үшін дайын өнім болып саналады, ал орнату үшін субъект сатып алған осы қазан еңбек құралы болып табылады.

Негізгі құралдар материалдық өндіріс саласында да, өндірістік емес (әлеуметтік) салада да ұзақ уақыт бойы (бір жылдан астам) қызмет етеді. Негізгі құралдар дегеніміз ұзақ уақыт бойы жұмыс істейтін материалдық-заттық құндылықтар (ғимараттар, өткізгіш тетіктер, машиналар, жабдықтар, көлік-құралдары, көлік жабдықтар, өндірістік және шаруашылық мүлкі, жұмысқа пайдаланатын және өнім беретін мал және басқалар) .

Шаруашылық қызметте пайдалануға арналған негізгі құралдарды қайта сатуға немесе ақшаға айналдыруға болмайды.

Ақшалай бағаланған негізгі қорлар негізгі құралдар деп аталады. Олар бухгалтерлік есепте осы бағамен көрінеді және субъект балансында көрініс табады. Негізгі құралдар ұзақ уақыт бойы, көптеген өндіріс цикл барысында пайдаланады, олар бірте-бірте тозады және өзінің қасиеті мен түрін сақтай отырып, өз құнын бірте-бірте жаңадан өндірілген өнімге аударады. (станок немесе автомашина өндірісте бірнеше жыл бойы пайдаланылады) .

Айналым қаражаты бір өндіріс процесінде пайдаланылады және өз құнын тұтастай жаңадан өндірілген өнімге аударады. (ұн өз құнын тұтастай жаңадан өндірілген өнім нанға және басқаларға аударады)

Негізгі құралдар өндірістік және өндірістік емес болып бөлінеді.

Өндірістік негізгі құралдар (машиналар, көлік құралдары, ғимараттар, құрылыстар) дегеніміз мөлшері мен техникалық деңгейіне кәсіпорынның техникалық жарақтандырылуы тікелей байланысты болатын өндірістік құралдар. Негізгі өндірістік құралдардың пайдалануын сипаттайтын жинақтаушы экономикалық көрсеткіш-негізгі құралдардың бір өлшеміне шаққандағы өндірілетін заттай немесе ақшалай түрдегі өнім болып табылатын қор қайтарымы.

Өндірістік емес негізгі құрал жабдықтар тұтынуға арналған құрал жабдықтар. Олар ұжымның мәдени-тұрмыстық (ғимараттар, тұрғын үй, коммуналдық шаруашылық, денсаулық сақтау мүлкі т. б. ) қажеттіліктерін ұзақ мерзім бойы өтеуге арналған. Иеленуге қарай (тиесілігіне) негізгі құралдар меншікті және жалға алынған болып бөлінеді.

Меншікті дегеніміз - субъектіге тиесілі және оның балансындағы көрініс табатын негізгі құралдар - белгіленген мерзімге шарт бойынша басқа субъектіден алынған негізгі құралдар жалға алынған құралдар болып саналады. оларды жалға берушінің балансында есептейді. Жалға алу мерзімі аяқталған соң немесе ол аяқталмай тұрып, жалға алушы келісілген бағамен сатып алуына болады.

Пайдалану сипатына қарай негізгі құралдарды жұмыс істеп тұрған, істемей тұрған және қорда тұрған деп бөлінеді.

Жұмыс істемей тұрғандар - бұл тоқталып қоюына немесе басқа жағдайларға байланысты уақытына пайдаланбайтын негізгі құрал жабдықтар. Қорда сақтаулы негізгі құрал жабдықтарға жұмыс істеп тұрғандарды жоспарлы түрде ауыстыру үшін құрылған қордағы объектілер жатады. Заттық құрамына қарай негізгі құралдар мүліктік және мүліктік емес болып бөлінеді. Мүліктікке заттай көрнісі бар, санауға және өлшеуге болатындар (үйлер, ғимараттар, машиналар, жабдықтар) жатады. Мүліктік еместерге пайдаланылатын жер, орман, суға (ғиматтардан басқа) күрделі қаржы салымы, яғни заттық нысаны жоқ шығындары (жер учаскелерін, егістік үшін пайдаланатын жерді өңдеу, жалға алынған негізгі құралдарға күрделі қаржы жұмсау т. б. ) жатады. Негізгі құралдар объектілері бойынша бухгалтерлік есепті ұйымдастыру экономика салалары бойынша мына топтамаларда ақпарат алуды қамтамасыз етуі керек.

Әр субъектіде негізгі құралдар пайдалану мақсатына және атқаратын қызметтеріне қарай мынадай түрлерге (топтарға) бөлінеді: машиналар, құрал жабдықтар (соның ішінде автоматты машина және құрал жабдық) күш беретін машиналар мен жабдықтар; жұмысшы машиналар және жабдықтар, өлшеу және реттеу аспаптары және қондырғылары мен лабораториялық жабдықтар; есептеу техникасы; басқа машиналар мен құрал жабдық; көлік құралдары; құрал саймандар; өндірістік мүлік және жабдықтар; шаруашылық мүлкі; жұмысшы өнім жабдықтар; жұмысшы өнім беретін мал; көп жылдық екпе ағаштар; жерді жақсартуға шыққан күрделі шығын, басқа да негізгі қорлар.

Негізгі құралдар алдына қойған мақсатына және атқаратын қызметіне қарай мынадай топтарға бөлінеді:

а) үйлер (тұрғын үй, кеңсе үйі, қойма тағы басқа) ;

ә) ғимараттар (көпірлер, аспалы жолдар, жасанды су қоймалары, эстокадалар, скважиналар, тағы басқалары) ;

б) өткізгіш тетіктер (жұмыс машиналары, энергия бөлетін тетіктер, құбырлар т. б. )

в) машиналар (бумен жұмыс істейтін двигательдер, іштен жанатын двигательдер, электро-аппараттық трансформаторлар, Экскаваторлар, грейдерлер, бульдозерлер, бетон араластырғыш машина, көтергіш крандар, жүк көтергіш шытырлар, кассалық аппараттар мен тағы да басқалары) ;

г) тасымалдау құралдары (жолаушылар және жүк таситын көліктер, жеңіл көліктер, көлікке тіркемелер (прицеп), тракторлар және т. б. ) ;

ғ) құрал саймандар мен жабдықтар (шкафтар, бактар, контейнерлер тағы да басқалары) ;

д) шаруашылық құрал жабдықтары (жиһаздар, крелалар, кілемдер, сейфтер т. б. )

е) жұмыс және өнім малдары;

ж) көп жылдық өсімдіктер мен көшеттер;

з) жер (ұйымның сатып алған жер көлемінің құны) ;

и) жерді жыртуға (өңдеуін) жұмсалған күрделі шығын.

к) басқа да негізгі құралдар (кітапхана қорлары тағы басқалары) ;

Негізгі құралдардың есебін ұйымдастыруда оларды бағалаудың маңызы зор болып табылады. Негізгі құралдар бастапқы құнымен, балансытақ құнымен, ағымдағы құнымен, қалдық құнымен және келісілген құнымен бағаланады.

Негізгі құралдырдың бастапқы құны - ол активті салуға, сатып алуға, әкеліп жеткізуге, орнатуға кеткен шығындардан, сондай-ақ сатып алу барысында төлеген салық сомаларынан құрылысты салу кезінде алынған несие үшін төленетін пайыз сомалары мен бұл құралды белгілі мақсатқа пайдалану үшін жұмыс жағдайына келтіруімен тікелей байланысты. Кез-келген шығындардың жиынтығынан тұрады.

Негізгі құралдың ағымдағы құны - бұл кәсіпорынның белгілі бір уақыттағы, яғни бүгінгі негізгі құралдардың нарықтық бағасы болып табылады.

Негізгі құралдың баланстық құны - бұл кәсіпорынның бухгалтерлік есебінде немесе қаржылық есеп беру ақпараттарында көрсетілген негізгі құралдың бастапқы құнынан жинақталған тозу сомасын алып тастағандағы құны болып табылады.

Негізгі құралдың қамдық (жойылу) құны - негізгі құралдардың пайдалану мерзімі аяқталғаннан кейін оны бұзу, жоюдан алынған іске жарамды бөлшектерінің құнынан объектіні есептен шығаруға байланысты жұмсалатын келешектегі шығындарды салып тастау арқылы анықтайды.

Негізгі құралдың келісілген құны - бұл кез келген екі жақтың, яғни негізгі құралды сатушы мен алушының арасындағы келісілген құн болып табылады.

Негізгі құралды қайтадан бағалу (индексациялау) кезінде оның осы кездегі, яғни бүгінгі күні өндіріп шығаруға кететін құны анықталады. Бұл негізгі құралдардың қалпына келтіру құны деп аталады. Қайта бағалау жүргізілген күні ұйымда негізгі құралдарға есептелінген тозу сомасы негізгі құралдың құндарының өзгеруіне қарай түзетіледі. Қайта бағалаудың барлық сомасы бөлінбеген кіріспе актив есептен шығарылған сәтте ауыстырылады.

2. 3. Негізгі құралдардың кірісін есептеу.

Халық шаруашылығының қай саласында болмасын өндірістік өнімнің өсуі оңдағы негізгі құралдардың өсуі мен олардың сапасына байланысты болады. Сондықтан шаруашылық объектілері әрдайым негізгі құралдарын жаңартып, оларды сапасы және өнімділігі жоғарылары мен ауыстырып отырғаны дұрыс.

Кәсіпорындағы негізгі құралдар сатып алу, салу, құрылтайшылардың үлес қосуы, басқа ұйымдардың және адамдардың сыйға, яғни тегін беруі, сондай-ақ жоғарғы үкімет орындарының беруі, тағы да басқа жағдайлар арқылы келіп түседі. Бұл келіп түскен, кіріске алынған негізгі құралдарға кәсіпорындарының үлгілі түрі НҚ-1 санды қабылдау - тапсыру актісін тастырады. Егер шаруашылықта пайдаланатын бір түрлі құнды бірдей құрал- саймандарының немесе жабдықтардың бірнешеуі бір уақытта келіп түссе, яғни кіріске алынса, оларға жоғары да аталған қабылдау - тапсыру актісінің бір данасын ғана толтыруға болады. Салынып біткен, яғни аяқталған құрылыстар үшін ол объектілерді қабылдап алуға тағайындалған комиссия алдымен оларды іске қосу - қабылдау актісін толтырады. Қабылдау актісі бухгалтерлік алғашқы құжат болып саналады. Бұл актіде мынадай мәліметтер көрсетуі тиіс:

- Объектінің аты;

- Объектіні қабылдап алушы мен тапсырушы ұйымның аты;

- Салынып біткен құрылыстың қабылданған кездегі жағдайы;

- Құрылыстың салынып біткен уақыты;

- Амортизациялық аударым мөлшері;

- Бастапқы құны;

- Басқа да шартты белгілері.

Негізгі құралдардың салынып біткен аса ірі объектілеріне ұйымдарға бас механикалық бөлім төлқұжаты толтыру олардың есебін дұрыс ұйымдастырудың негізгі толтырылатын төлқұжаттарда олардың пайдалануға берілген уақыты техникалық сипаттамасы т. б. мәліметтері жазылады. Осы төлқұжаттардың негізінде ұйымдар әрдайым өздеріндегі негізі құралдарға түгенде жүргізіліп және олардың іске жарамдылығын тексеріп отырады. Негізгі құралдарға тапсырылған қабылдау-тапсыру актісі кейіннен ұйымның бухгалтериясына тапсырылуы тиіс. Актімен бірге объектінің техникалық төлқұжаттары да беріледі. Бухгалтерия бұл құжаттардың негізінде тиісті түгендеу карточкалар мен негізгі құралдарды есептейтін кітапшалардың тиістілерін толтырып, кейіннен бұл құжаттар кәсіпорынның тиісті бөлімдеріне табыс етіледі. Актіні ұйымның басшысы бекітеді. Кәсіпорындағы бұрын салынған үйлер мен ғимараттарға, орнатылған жабдықтарға жалғастырып салынған немесе олардың бастапқы құнын өсіретін қосымша салынған құрылыстар, орындалған жұмыстар қабылдау актісі бойынша қосылды. Негізгі құралдарды кіріске алғанда ұйымның бухгалтериясында мынадай бухгалтерлік жазулар жазылады.

Дт: Негізгі - шоты;

Кт: Ақшалар - шоты;

Еншілес (тәуелді) серіктестерге қарыз шоты;

Қоюшы мердігерлер мен есеп айырысу-шоты;

Төленбеген капитал-шоты;

Үкімет органдарының субсидилары шоты деп аталатын шоттардың тиістілері.

Егер кәсіпорынға келіп түскен, яғни кіріске алынған негізгі құралдар бұрын пайдаланып және оларға тозу сомасына мынадай бухгалтерлік жазулар жазылады:

Дт: Негізгі құралдар- шоты;

Кт: Негізгі құралдардың тозуы- шоты

Негізгі құралдарды кіріске алғанда бухгалтерлік есепшоттары бойынша жүргізілетін операциялар.

Үлес қосушылардың жарғылық қорды толтыру мақсатымен кіріс етілген негізгі құралға:

-келісілген құнына

-тозу құнына

121-125

122-125

511

131-134

Жеке немесе заңды тұлғалардан сатылып алынған негізгі құралдарға:

-Қалдық құны бойынша

-Қосылған құн салығы сомасына

121-125

331

421-424, 434

432-441, 451

452-671, 687

421-424,

431

432-441,

451

452, 671

2. 4. Материалдық емес активтердің есебі және олардың амортизациясы

Материалдық емес активтер - бұл өндірісте ұзақ мерзім бойына пайдалану үшін немесе тауарларды сатуға, әкімшілік мақсатқа және басқа субъектіге жалға беруге арналған табиғи нысаны жоқ ақшадай емес активтер. Бұл активтерді анықтауға болады, олар субъектінің күшімен бақыланады және оларды пайдаланудан субъект болашақта экономикалық олжа табады деп күтіледі.

Материалдық емес активтерді анықтауға болады: егер оларды жалға берсе, сатса, айырбастаса; болашақта алынатын экономикалық олжаға олардың тікелей қатысы болады. Материалдық емес активтерді субъект бақылай алатын болса, онда оның экономикалық олжа табу мүмкіндігі ашылады.

Келешек экономикалық олжа, осы материалдық емес активпен тікелей байланысты, егер олар мынандай жағдайда алынса; болашақ экономикалық олжаны өсіруде материалдық емес активтердің ролін анықталса; субьектінің осы активті пайдалану қаблеттілігі мен ниеті болса; бүгінгі күнге пара-пар қаржылық, техникалық басқа да ресурстар бар болып, субъектіге болашақта күтілетін экономикалық олжаны алуға қолайлы жағдай туғызса.

Материалдық емес активтер - нақты табиғи нысаны жоқ сезілмейтін құндылыққа ие болғанымен материалдық активтердің де, материалдық емес активтердің де құрамында кездесуі мүмкін.

Мысалға, кәсіпорын технологиялық құрал-жабдықты басқару үшін, оны компьютерлік бағдарламамен қамтамасыз ету керек, өйткені онсыз құрал - жабдықтар қызмет ете алмайды.

Сондықтан, бағдарлама құрал-жабдықтың бөлінбейтін бөлігі болып саналады. Осыдан, компьютерлік бағдарламамен қамтамасыз етуді ненің құрамында екенін байымдап, ақыл парасатын анықтау керек, өйткені ол негізгі құралдың да, материалдық емес активтің құрамында есептелуі мүмкін.

Кейбір материалдық емес физикалық заттың құрамында болады, атап айтсақ: компьютерлік бағдарламамен қамтамасыз ететін - дискетте, фильм лентасында, заңды құжаттау - қағазда болады, бірақ дискетте те, лента да, қағаз да өз кезегінде қосалқы элементтер болып табылады және олар активтің мәнін анықтау үшін негіз бола алмайды.

Бұған қарамастан, материалдық та, материалдық емес активтердің де есебінде көптеген ұқсастықтар бар, бірақ соңғының есебінде теңестіру немесе ұқсастыру, өлшеу, пайдалы қызмет ету мерзімін бағалау сияқты аспектілерге өте күрделі болып саналады. Кейбір материалдық емес активтер фирманың басқа да активтеріне жеке теңестірілуі мүмкін, мысалы, патент, сауда маркісі сияқтылары, ал басқалары болса жеке теңестірілмеуі мүмкін, керісінше, осындай материалдық емес активтердің құны басқа да активтермен тығыз байланыста шығарылмауы мүмкін: мұндай материалдық емес активтердің қатарына гудвилл жатады, ол клиенттердің сеніміне немесе қызметкерлердің машықтық деңгейіне негізделген. Мысалы, жоғары радиациялық зонада орналасқан фармацевтикалық «Феникс» кәсіпорыны дәрі дәрмек препаратын өндіретін фармацевтикалық «Бота» фирмасымен лиценозиондық келісім жасасты делік. Ол радиациондық сәуленің әсерінен болатын ауруларды емдеу үшін қажет.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz