Өнімнің өзіндік құнын калькуляциялау: принциптері, объектілері және тәсілдері

Жоспар:

І. Кіріспе.

ІІ. Негізгі бөлім

2. 1. Өнімнің өзіндік құнын калькуляциялау.

2. 2. Калькуляциялау прициптері, оның объектісі мен тәсілдері.

2. 3. Калькуляция және оның түрлері.

2. 4. Шығын есебі, мен оның калькуляциялау тәсілдерінің түрлері.

- калькуляцияның процестік тәсілі.

- калькуляцияның бөлістік тәсілі.

- калькуляцияның тапсырыстық тәсілі.

2. 5. Толық және толық емес өзіндік құнды калькуляциялау.

2. 6. Өзгермелі шығындар бойынша өзіндік құнды калькуляциялау стандарт «Директ-костинг» жүйесіндегі есептің ерекшеліктері.

2. 7. Шығындарды және калькуляцияның нақты және жеке нормативтері

ІІІ. Қорытынды

ІV. Пайдаланған әдебиеттер.

КІРІСПЕ

Халық шаруашылығының есептерінің арасында бухгалтерлік есептің алатын орны ерекше. Барлық экономикалық ғылымдар ішінде бухгалтерлік есеп өз алдына дараланып тұратын бөлек ғылыми сала. Бұл ғылымды жан-жақты зерттейтін, экономикалық жағынан талдайтын, өз алдына ғылыми даму жолдарын анықтайтын әдістермен бірге бұл ғылымды оқытатын пән бар. Осы орайды қоғамның өндіріс процестерінің бухгалтерлік есеп ғылымының пәні деп айтуға болады немесе қоғамның өндіріс процесстерінің бухгалтерлік есепке алынатын біртұтас тұлға деп қарауға болады. Өйткені бухгалтерлік есеп қоғамның өндірістің дамуы жолында қажет.

Сондықтан да бухгалтерлік есептің негізгі міндеті - халық шаруашылығының барлық салаларында нақты тұжырымды мемлекеттік талапқа сай есептеу жұмысын жүргізу.

Қоғамның даму нәтижесінде бухгалтерлік есептің ұйымдастыруына талап қойылатын талаптың оны, міндеттерінің артып отыратындығы бухгалтерлік есептің тарихынан белгілі.

Бухгалтерлік есеп көптеген жүз жылдықтар бұрын пайда болып, бүгінгі күнге дейін дамып, пайдаланып келеді. Тайпын арасындағы шаруашылық операцияларына байланысты табылған жазулардан бухгалтерлік есеп біздің заманымызға дейінгі V ғасырларда жүргізілді деген деректер бар. Ал, біздің заманымызға дейінгі ІІ ғасырларда Грецияда салынған құрылысқа кеткен шығындар есептеп, салынған үйдің қабырғаларына жазылатын болған.

Бухгалтерлік есеп және есеп беру мәліметтері шаруашылық тізуші субъектілердің және олардың құрылымдық бөлімшелердің қызметтік жедел басқару үшін, экономикалық жоспарлар жасап, оның орындалуын бақылау үшін қолданылады.

Қазіргі өмірдің талабына сай дамып тұрған өркениетті елдің қайсысы болмасын кезінде шағын және орта кәсіпкерлікті дамыта отырып, айтарлықтай экономикалық өсу дәрежесіне жеткендігі баршаға мәлім.

- Өнімнің өзіндік құнын калькуляциялау.

- Шығындар есебінің түсінігі, түрлері және калькуляциялық бірліктері

Калькуляциялау - өнім, жұмыс және көрсетілетін қызмет бірліктерінің өзіндік құнын есептеу. Ол кәсіпорын жұмысына оперативті басшылық жасау үшін өте маңызды, өйткені ішкі резервтерді уақтылы ашуға және өнімнің өзіндік құнын одан әрі түсіндіруге, оның бәсекеге қабылеттілігін арттыруға мүмкіндік береді. Калькуляция өнімнің өзіндік құнын жоспарлауда және оған, нарықтағы сұранысты есепке ала отырып, жұмысқа, көрсетілетін қызметке негізді баға белгілеуде қолданылады.

Калькуляцияда өндірістегі өнімнің нақтылай түрін өндіру мен өткізуге, сондай-ақ жұмыс пен көрсетілетін қызмет бірліктерін (жүк тасу, жөндеу жұмыстарына және т. б. ) орындауға ақшалай түрде шыққан шығындар жинақталып қорытылады.

Қазіргі заманға экономикалық әдебиет калькуляциялауды өнімнің жеке түрлері бірліктерінің өзіндік құнын экономикалық есептеу жүйесі деп белгілейді. Калькуляция барысында өндіріске кеткен шығындар мен шыққан өнім санымен салыстырылады және өнім бірлігінің өзіндік құны белгіленеді.

Калькуляциялаудың міндеті - шығындардың оны көтеруші бірліктерге, яғни өткізуге, сондай-ақ ішкі тұтынуға арналған өнімнің (жұмыстың, көрсетілген қызметтің), бірлігіне қанша болатынын есептеу.

Калькуляциялаудың түпкілікті нәтижесі - калькуляцияны ұсыну. Өнімнің, жұмыстың және көрсетілетін кызметтің өзіндік құнын калькуляциялаудың әр түрлі түрін айқындайды.

Жоспарлы калькуляция еңбек шығындарының озық (прогрессивті мөлшері) және одан әрі техникалык өрлеуді, өндіріс пен еңбекті ұйымдастыруды жақсартуды көрсететін өндіріс құралдары негізінде жоспарланатын кезеңге арналып жасалады.

Жоспарлы калькуляцияның бір түрі - сметалық калькуляция; оны бір рет шығатын (бірегей) бұйымға немесе жұмысқа, тапсырыс берушілермен есептесу, баға белгілеу және басқа мақсаттар үшін жасайды.

Шығындардың ағымдағы мөлшері кәсіпорынның осы кезеңдегі жұмысының өндірістегі мүмкіндіктеріне сәйкес келеді. Және де есепті кезең басында шығындардың ағымдағы мөлшері жоспарлы калькуляцияға негізгі салынған шығынның орташа мөлшерінен жоғары, ал есепті кезеңнің соңында - төмен. Сондықтан есепті жыл басында өнімнің нормативті өзіндік құны жоспарлыдан жоғары, ал есепті жыл соңында - төмен.

Өнімнің өзіндік құнының есепті (нақты) калькуляциясы жоспарлыдан кәсіпорынға байланысты (өндіріс бойынша жоспарды асыра орындау мен орындамау, шығындардың кей түрлерін үнемдеу немесе артық жұмсау) және оған байланысты емес (материалдарға бағаның өзгеруі, амортизациялық аударымдардың мөлшері, электр энергиясына, отынға, газға, суға жэне т. б. тарифтердің өзгеруі) себептер бойынша ауытқуы мүмкін нақты шығындарды көрсетеді.

Нормаға сәйкес (нормативті) калькуляциялау ағымдағы жоспарлы калькуляциялаудың бір түрі болып табылады, шығындар есебінің және өнімнің өзіндік құнын калькуляциялаудың нормаға сәйкес тәсілдерін қолданатын кәсіпорындарда жасалады. Олардың негізінде шығындардың жеткен деңгейін сипаттайтын іс жүзіндегі, ағымдағы норма жатады. Кәсіпорындар жыл бойы ұйымдастырушы - техникалық жоспарда негізгі салынған шараларды дәйекті жүзеге асыратынын ескере отырып, нормаға сай калькуляция жоспарлыға қарағанда, есепті кезең ішіндегі өнім өндірісіне шыққан шығындардың шынайы деңгейін өте дәл керсетеді.

Жобалық (проектные) калькуляция - келешектік калькуляцияның бір түрі, олар күрделі қаржының, жаңа техниканың және технологияның тиімділігін анықтау үшін қолданылады.

Шамаланған (провизорная) тоғыз ай немесе басқаша кезең ішіндегі нақты шығын мен алынған өнім (табыс), төртінші тоқсан немесе басқа кезең ішіндегі шығындар мен күтілетін бұл өндіру бойынша есептер негізінде жасалады. Бұл калькуляциялардың мәліметтері ағымдағы жылдың өнім өндіру қорытындыларын алдын-ала анықтау үшін қолданылады.

2. 2. Калькуляциялау прициптері, оның объектісі мен тәсілдері.

Калькуляция өнімнің сапасы мен бәсекеге қабылеттілігін бақылауды жүзеге асыру үшін маңызды рөл атқарады. Калькуляцияны кәсіпорында белгіленген шығындар бабы номенклатурасы (шығындар есебі өнім түрлері бойынша ғана емес, есептік басқа объектілері бойынша жүргізілуі мүмкін болса да) бойынша, өндірілген өнімнің, жұмыстың және көрсетілген қызметтің түрлері бойынша құрастырады.

Басқару есебінің маңызды міндеттерінің бірі өнімнің өзіндік құнын калькуляциялау болып табылады.

Өзіндік құнның калькуляциясы өндірістік шығындар есебі мәліметтері бойынша шығарылған өнімнің (жұмыстың, көрсетілген қызметтің) өзіндік құнын есептеу. Ол есепті ай соңында барлық нақты жасалған міндеттерді есепке алғаннан кейін есептеледі.

Басқару есебінде ай сайын жалпы тауар шығарудың өзіндік құны мен өзіндік құнның егжей-тегжейлендірген көрсеткіштері мысалы өнімнің жеке түрлерін тауарлық шығару өзіндік құны, бұйым бірлігінің өзіндік құны калькуляцияланады.

Өнімнің (орындалған жұмыстың, көрсетілген қызметтің) өзіндік құнын калькуляциялауда меншік түрінің барлық ұйымдары 7 "Тауарлық-материалдық қорлар есебі» бухгалтер есеп стандарттарын және оған әдістемелік ұсыныстарды, сонымен қатар "Қорлар" ҚЕХС-ын басшылыққа алады. Өндірістік құңды калькуляциялауда қолданылатын өндіріске босатылған материалдық-өндірістік қорларды бағалау тәсілдері, қосымша шығыстарды бөлу әдістері және ұйымның есеп ішінде өзгеріссіз колданылуы керек.

Кәсіпорын басшылығы нарыққа көшу қазіргі заманғы, құбылмалы жағдайында негізгі басқару шешімдерін қабылдау үшін кәсіпорынның қызметіне үнемі талдау жүргізіп бұруға тиіс, ол үшін көрсеткіштер қатарынан алынатын бастапқы ақпарат қажет, олардың бірі-өзіндік құн.

Өнімнің өзіндік құны - оның шығару мен өткізуге арналған, ақшалай түрде бейнеленгең шығындар кәсіпорын өнімнің (жұмыстың, көрсетілген қызметтің) өзіндік кұны өндіріс процесінде табиғи ресурстарын, материалдарды, отынды, энергияны, негізгі құрал-жабдықтарды, еңбек ресурстарын, қолданумен байланысты шығындардан сондай-ақ оны өндіру мен өткізуге шыққан шығындардан жиналады.

Өнімнің өзіндік құнына мыналар кіреді:

• кәсіпорында өнім өндіруге шығатын еңбек, қаржы және еңбек керек-жарақтары шығындары (өндірісті дайындау мен игеру шығындары, өндірісті технологиясы және ұйымдастырумен, тапқырлық және үнемділікпен байланысты шығындар; техника қауіпсіздігін қамтамасыз ету бойынша шығыстар; кадр жинақтау, дайындау және қайта даярлаумен байланысты шығыстар; салықтар, өндірісті басқару шығындары және т. б. ) ;

• өнімді өткізуге: буып-түю, орау, сақтау, тиеу мен тасымалдауға; делдалдық қызметке төлеу, комиссиялық алымдар мен сыйақылармен; жарнамаға шығатын шығындармен байланысты шығыстар;

• өнімді осы кәсіпорында өндіру мен өткізуге байланысты емес, бірақ олардың өнімнің өзіндік құнына кіргізу жолымен орнын толтыру жай ұдайы өндірісті (геология-барлау жұмыстарына, жерді кайта өңдеуге шығындар, тамыр жіберген ағашқа суға төлеу) қамтамасыз ету үшін қажетті.

Сонымен қатар, өнімнің (жұмыстың, көрсетілген қызметтің) өзіндік құнына ақаудан, жұмыстың өндірісішілік себептерге байланысты тоқтап қалуынан болған шығындар, материалдық құндылықтардың кем шығуы, өндірістік зақым (сот шешімі негізінде) алуға байланысты еңбекке қабылеттілігін жоғалту салдарынан жәрдемақы төлеу де кіреді.

Басқару есебі жүйесінде өзіндік құнды жасау, қалыптастыру тәртібі тым реттелмеген. Бұл өзіндік құн салық салу мақсаты үшін емес, басқарушының шығындар жайлы толық түсінгі болуы үшін есептеледі. Сондықтан бұл есеп жүйесінде өзіндік құн шоттарының әр түрлі тәсілдері (қандай басқару міндеті шешілуіне байланысты) қолданылуы мүмкін.

Кәсіпорын үшін өз шығындарын басқару мүмкіндігі болуы, өзіндік құнға ықпал ете алуы өте маңызды, яғни өзіндік құнның құрылымы туралы анық сенімді ақпарат кажет. Дәл осындай ақпарат бухгалтерлік басқару есебі жүйесінде пайда болады.

Өнімнің өзіндік құнына кіретін шығын түрлеріне байланысты отандық экономикалық әдебиетте оның мынадай түрлері дәстүрлі бөлінуде:

• цехтық - тікелей шығындар мен жалпы өндірістік шығыстарды біріктіреді; өнімді дайындауға шыққан цехтың шығындарын сипаттайды;

• өндірістік - цехтық өзіндік кұн мен жалпы шаруашылық шығыстар кіретін және өнім өндіруге байланысты кәсіпорынның шығындары;

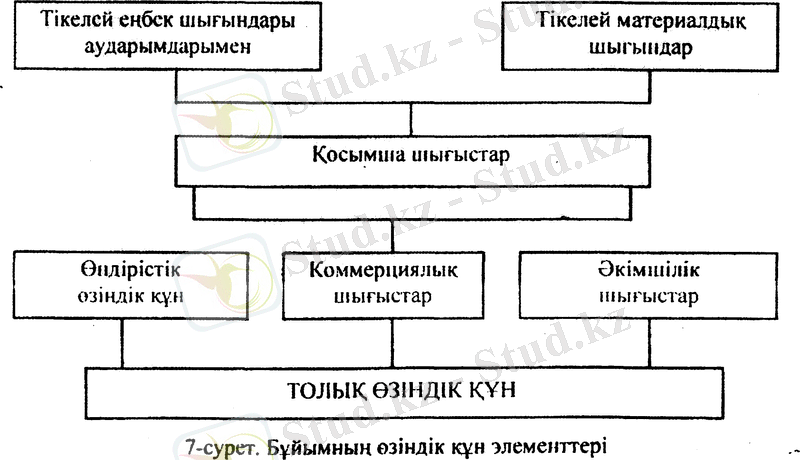

• толық өзіндік құн - коммерциялық және өткізу шығыстарына ұлғайған өндірістік өзіндік құн. Өндіріс пен де, өнім өткізумен де байланысты кәсіпорынның жалпы шығындарын біріктіреді.

Толық өзіндік құнның қалыптасу процесі 7-суретте көрсетілген.

Сатуға өндірілген және дайындалған өнімнің толық өзіндік құнын мынадай формуланы пайдаланып есептеуге болады:

Жұмыс күніне тікелей шығындар + материалдар + косымша

шығыстар = Өндірістік өзіндік құн + Өткізу шығындары + Әкімшілік

шығыстары = рентабельділік % толық өзіндік құны =

Сатылым (келісімшарттық) құны.

Жеке және ортасалық өзіндік құн бөлінеді. Жеке өзіндік құн нақты кәсіпорынның өнім шығару жөніндегі шығындарын; орташа салалық - сала бойынша бұл бұйымды өндіруге шыққан орташа шығындарды сипаттайды.

Жоспарлы және нақты өзіндік құн болады. Жоспарлы өзіндік құнның есебіне ондағы кезең жоспарында қарастырылған өнімді дайындауға кәсіпорынның ең көп шамада мүмкін боларлық шығындар кіреді. Нақты өзіндік құн шыққан өнімге іс жүзінде нақты жұмсалған қаражаттың мөлшерін сипаттайды.

Калькуляциялағанда шығындар есебінің объектілері мен өнімнің өзіндік құнының калькуляциясын дұрыс белгілеу маңызды. Кәсіпорын өндіріске кеткен шығындарға аналитикалық есеп ұйымдастыратын объектілер шығын есебінің объектілері болып табылады. Кәсіпорын калькуляциялайтын өнімнің, орындалған жұмыстың, көрсететін қызметтің түрлері калькуляция объектілері болып шығады.

Шығын есебі объектілері бойынша топтасқан ақпарат басқарма талаптарына сай келуді және бітпеген өндіріс пен дайын өнім арасындағы шығындарды бөлуге және барлық шығарылғандардың да, кейбір өнімдерді де калькуляциялау үшін де негіздеме болып қызмет етуге тиіс.

Калькуляциялау объектісі - белгілі бір құнды жұмыс пен көрсетілетін қызмет, өнім, жартылай өнім, әр түрлі дайындық деңгейіндегі кейбір азық-түлік өнімдерінің түрлері.

Калькуляциялау объектілерінің негізгі номенклатурасын әрбір кәсіпорын өндіріс типін, өнім ассортименті мен күрделілігін, бөлшектер мен тетіктердің бұйымда бірегейлену деңгейі және шығынның қай топқа жататындығын сипаттайтын, басқа да белгілерді есепке ала отырып, жасайды. Көбіне калькуляциялау объектісін шығынды көтерушілер деп атайды.

Өнеркәсіптің кеткен өндіруші, газ-энергетико салаларында бітпеген өндіріс болмаса (мысалы, энергетика, мұнай және т. б. ), шығын есебінің объектісі калькуляциялау объектісімен тура келеді.

Бұл жекелеген данамен, шағын сериялармен, жаппай өндірістегі бұйымның кейбір түрлерін дайындауға, бір жолғы тапсырыстарды, тәжірибелік-экспериментальды және біртекті жұмыстарды орындауға қатысты.

1. 3. Калькуляция және оның түрлері.

Өзіндік құнның қажеттілігін анықтайтын факторлардың мәнің қарастыруға кіріспестен бұрын оларды, былайша айтқанда ұғымдық түрде анықтап алу керек. Оның үстіне толық және толық емес өзіндік құнды калькуляциялауда шешу көптеген мемлекеттер күш-жігерін біріктіру негізінде мүмкін болатындығын атап өтуге тура келеді. Ал, бұл - әрбір мемлекеттің, олардың экономикалық интеграциясына да жауап беретін орталық басқару органдарының міндеті.

Калькуляциялау - дегеніміз өнімнің, атқарылған жұмыстар мен көрсетілген қызметтің бір өлшемге есептелінген өзіндік құн болып табылады. Ол кәсіп-орын жұмысын жедел басқару үшін маңызды роль атқарады және ішкі резервтерді дер кезінде ашуға және өнімнің өзіндік құнын жоспарлауға, өнімге жұмыстар мен қызметтерге көтерме және бөлшек бағаларды негіздеуге пайдаланылады. Өндірісті ұйымдастыру ерекшеліктері мен технологиясына байланысты өндірістегі шығындарды есепке алудың және өнімнің өзіндік құнын калькуляциялаудың бірнеше әдістері қолданылады. Халық шаруашылығының түрлі салалаларындағы кәсіпорындарда қандай да бір әдісті қолдану өнімнің өзіндік құнын жоспарлау, есепке алу және калькуляциялау жөніндегі негізгі ережелерге сәйкес белгіленеді.

Калькуляциялауды жасау мерзімі алдын-ала және кейінгі (немесе кезектегі) болып 2-ге бөлінеді.

Алдын-ала жасалатын калькуляция - өнімді шығарғанға дейін өндіріске қажетті деңгейдегі шығындардың мөлшерін топшылайды. Оған жоспарлы, сметалық және нормативтік калькуляция жатады.

Жоспарлы калькуляция - өнімге (жұмысқа, қызметке) және бұйым бірлігіне мүмкін болатын шығындардың деңгейінде анықталады, бірақ ол кезде жалақының, энергияның, отынның, материалдардың нормасы, өндірістің технолгиясы, сондай-ақ резервтері ескеріледі.

Сметалық (болжамдық) калькуляция - бұл жоспарлы калькуляцияның бір түрі, ол жоспарланған және жаңадан шерімен бұйымның негізінде жасалады. Ол жоспарлы калькуляцияны жасауға негіз бола алады.

Нормативтік калькуляция - ағымдағы жоспарлы калькуляцияның бір түрі болып табылады. Бұл аталған әдіс шығындары есептеудің нормативтік әдісін және калькуляцияның өзінде пайдаланып жүрген өнімнің өзіндік құнының калькуляциясын қолданады. Оның негізінде қол жеткен шығындар деңгейін сипаттайтын ағымдағы және әрекет етіп тұрған нормаларды пайдаланады.

Нормативті калькуляцияның жоспарлы калькуляциялауға қарағанда дәлділігі анағұрлым жоғарылау болып келеді.

Кейінгі (немесе кезекті) калькуляция өнім шығарылғаннан соң бухгалтерлік есеп мәліметтері бойынша жасалынады.

Олар нақты шығынды көрсетеді. Оларға (есеп беру калькуляциясы) және шамаланған калькуляция жатады.

Өнімнің өзіндік құнының нақты (есеп беру) калькуляциясы нақты шығындармен сипатталады, ал ол жоспарлыдан кәсіпорындағы байланысты себептері бойынша да (өнімді өндірудің орындалуы немесе орындалмауы, кейбір шығындар түрлерінің артық немесе кем жұмсалмауы) және оған байланыссыз себептері бойынша да (материалдарға бағаның өзгеруі, амортизациялық аударымдардың нормасы, суға, газға, жылуға, электр энергиясына тарифке өзгерістер енгізілуіне байланысты) ауытқуы мүмкін.

Калькуляцияның бұл түрі нақты шығындар туралы есептік мәліметтің негізін де дайындалады.

Шамаланған калькуляция - нақты шығындар және тоғыз айдың ішінде алынған өнімдер немесе басқа да кезеңге есептелген шығындардың деңгейінде жасалады.

Калькуляцияның бұл түрі ағымдағы жылдағы өндірісімен өнімнің нәтижесін алдын-ала бағалау үшін пайдаланады.

Калькуляциялау кезеңінде өнімнің өзіндік құнының калькуляциясын және шығындарды есептеу объектісін дұрыс белгілеу өте үлкен роль атқарады.

Шығындардың есеп объектісі болып сол шығындардың өндірістегі аналитикалық есебі саналады. Калькуляцияның объектісі болып өнім түрлері жұмыстар, қызметтер саналады. Өнеркәсіпте есеп объектісі өте жиі калькуляциялау объектісімен сәйкес келеді.

Мысалға, тігін фабрикасының шығыны мен өнімнің өзіндік құны сол фабрикада тігілген ерлер костюмы бойынша есептелінеді. Ауыл шаруашылығында есеп объектісі, әдетте өзінің калькуляциялау объектісімен сәйкес келе бермейді.

Мысалға, өсімдік шаруашылығында есептеу объектісі күздік бидай болып табылса, ал калькуляциялау объектісі болып - дән, сабан саналады. Мал шаруашылығында есептеу объектісі сүті, төлі, қиы жатады.

Есеп объектісі мен калькуляциялаудан басқа калькуляциялық бірлік тізімін белгілеу қажет. Калькуляциялық бірлік, әдетте тиісті өнім (бұйым) түрінің өндірісімен өнімнің натуралды көрінісіне сәйкес келуі тиіс. Егер де жоспарлау өлшем бірлігі ретінде екі көрсеткішті пайдаланса 1 т және м 2 , онда калькуляциялық бірлік осы екі бірліктің бірін ғана пайдаланады.

Сонымен іс-жүзінде пайдаланатын калькуляциялық өлшем бірлігін келесі топқа біріктіруге болады.

- натуралды бірліктері - дана, метр, килограмм, тонна, литр және т. б.

- ірілендірілген (иесіздендірілген) бірлігі - тігін бұйымының прейскуранттық нөмірі, белгілі бір артикулдағы жүз жұп аяқкиімі және т. б.

- өнімдердің өзіндік құнын калькуляциялау үшін пайдаланатын шартты натуралды бірлік, ондағы пайдалы заттың құрамы әр түрлі тербелісте болуы мүмкін. Мысалға, спирт - 100%, күйдіргіш содасы - 92% натрий;

- құндық бірлігі;

- еңбек бірлігі (норма сағаты)

- орындалған жұмыс бірлігі (тым, машина-күні, ай-күні)

- пайдалы нәтиженің бірлігі - қуаты, өнімділігі және т. б.

2. 3. Шығын есебімен калькуляциялау тәсілдерінің түрлері

Бұрын айтылғандай, өндіріске шыққан шығындарды есептеу мен өнімнің өзіндік құнын калькуляциялау тәсілі - өнімнің нақты өзіндік құнын айқындайтын өндірістік шығындарды құжаттау мен көрсету әдістерінің жиынтығы.

Шығынды есептеу мен кальқуляциялау тәсілін кәсіпорын өз бетінше тандайды, өйткені жеке жағдайлардың бірқатарына: саланың кімге тиесілілігіне, қолданылатын технологияға, өнім ассортиментіне және т. б. байланысты.

Өнімнің өзіндік құнын калькуляциялау әр түрлі тәсілдермен жүзеге асады. Калькуляция тәсілі - калькуляциялық бірліктің өзіндік құнын есептеп шығару үшін қолданылатын әдістердің жүйесі. Өнімнің өзіндік құнын калькуляциялау тәсілін тандау өндіріс түріне, оның күрделілігіне, бітпеген өндірісі бар-жоғына, өндірістік циклдың ұзақтығына, шығарылатын өнімнің номенклатурасына және т. б. байланысты.

Шығынды есептеу мен калькуляциялау тәсілдерін үш белгі бойынша топтастыруға болады:

• шығын есебі объектілері бойынша:

- процестік;

- бөлістік;

- тапсырыстық;

• шығын есебінің толықтығына қарай:

- толық өзіндік құнды калькуляциялау;

- толық емес өзіндік құнды калькуляциялау;

• шығындар есебі мен бақылаудың оперативтілігі бойынша:

- нақты өзіндік құн есебі;

- нормаға сай шығындар есебі.

Бұл бөлімде шығындар есебі мен шығын есебі объектілері бойынша калькуляциялау тәсілдері қарастырылады.

- Калькуляциялаудың процестік тәсілі

Өзіндік құнды калькуляциялаудың процестік жүйесі біртекті немесе шамамен ұқсас, бірдей өнімді сериялап немесе жаппай өндіретін, не болмаса үздіксіз өндірістік циклі бар өндірісте қолданылады. Шығындардың процестік калькуляциясын процесс деп аталатын өндірістік кезеңнің жеке бөлігін әрбір өндірістік бөлімше орындауын көздейтін технологиясы бар кәсіпорындар да қолданады.

Жинақтай келгенде шығарылатын өнім бір уақытта шығын есебі объектісі мен калькуляциялау объектісі құны есепті жыл ішіндегі жиынтық шығынды бұл кезеңде өндірілген өнім санына бөлініп есептеледі.

Біртекті өнім шығаратын жерде өндіріске шыққан шығындардың негізгі мөлшерін калькуляцияның барлық баптары бойынша оңай анықтауға болады. Көптеген кен өндіретін және қайта өндеу өнеркәсібі орындарында жай тәсілді нормаға сай тәсілмен біріктіреді, осылайша өндіріс шығындарын бақылауды күшейтіп, өндіріс барысында шығындардың нормадан ауытқуын анықтайды. Көптеген кәсіпорындардың жұмыс тәжірибесі кәсіп-орындарда нормаға сай тәсілдердің элементтерін өндірісті қарапайым ұйымдастырумен бірге қолданудағы дұрыстығы мен озықтығын дәлелдеді. Шығын есебі мен өнімнің өзіндік құнын калькуляциялаудың қарапайым тәсілінің төрт нұсқасы бар.

Бірінші нұсқа. Тікелей және жанама шығыстарды барлық шығарылған өнімнің шығындарына белгіленген баптар бойынша есепке алынады. Өнім бірлігінің өзіндік құнын барлық өндірістік шығындардың дайын өнімнің саны бөлумен анықтайды. Бұл өндірісте бітпеген өндіріс, жартылай өнімдер (полуфабрикат) мен дайын өнімнің құрамдас бөлігі (гидростанция, құм, балшық, қазу) болмайды.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz