Сатып алынған тауарлық-материалдық қорларды бухгалтерлік есептеу: ұғымы, бағалау, құжаттандыру және жетілдіру (Энергия плюс ЖШС мысалы)

Жоспар:

І. Кіріспе

ІІ. Негізгі бөлім

- Сатып алынған жеке меншік үлестік аспаптардың ұғымы, классификациясы және бағалануы.

2. 2. Сатып алынған жеке меншік үлестік аспаптардың түсуін құжатпен

рәсімдеу.

2. 3. Сатып алынған жеке меншік үлестік аспаптарды шығуын есепке алуда рәсімделетін құжаттар.

- Сатып алынған жеке меншік үлестік аспаптар есебін жетілдіру жолдары.

ІІІ. Қорытынды.

ІV. Пайдаланылған әдебиеттер.

Кіріспе.

Курстық жұмыста сатып алынған жеке меншік үлестік аспаптарды есепке алу мәселелері қарастырылған. Тауарды өндіру мен жеткізуде бір қалыптылық жоқ жағдайда үзіліссіз қызметті қамтамасыз ету үшін өндіріс мекемелері мен кәсіпорында қажеті тауар қорлары болуы қажет. Тауар қорлары - бұл соңғы тұтынушыға сатылған кезге дейінгі нарықтағы қоғамдық өнімнің бөлігі. Міне, сондықтан да ұйымның міндеттемелерінің бірі болып жеке меншік үлестік аспаптарды есепке алу тақырыбы өз алдына бөлек мәселе болып қарастырылады және нарықтық экономика жағдайында өте актуалды.

Сатып алынған жеке меншік үлестік аспаптар жөнінде мәліметті толық және шынайы қалыптастыру - бухгалтерлік есептің маңызды мақсаты. Осыған орай курстық жұмыста мынадай талаптар қойылады:

1. Сатып алынған жеке меншік үлестік аспаптың ұғымы және бағалау тәртібін қарастыру.

2. Сатып алынған жеке меншік үлестік аспаптың қозғалысын құжаттық рәсімдеу және есепке алу сұрақтарын зерттеу.

3. Сатып алынған жеке меншік үлестік аспап есебін жетілдіру жолдарын анықтау.

Курстық жұмыста «Энергия плюс» ЖШС практикалық материалдары қолданылған.

«Энергия плюс» ЖШС 14 сәуірде 2003 жылы Қарағанды облысының Басқару юстициясында тіркелген. Серіктестік қызметінің мақсаты тауарлар нарығын кеңейту, пайда табу, қоғам қажеттігін қанағаттандыру. Энергия плюс» ЖШС негізінен мынадай іс -қызмет түрімен айналысады:

- коммерциялық қызмет;

- жанар-жағар май сатып алу, сақтау, көтерме және бөлшек саудалау, сату;

- күрделі құрылыс жұмыстары, жөңдеу, монтаждау жұмыстары;

- көлікпен қамтамасыз ету;

- қоғамдық тамақтандару пунктері мен азаматтардың демалыс орындарын ашып, олардың жұмысын ұйымдастыру;

- ҚР заңында тыйым салынбаған басқа да қызмет түрлері.

Өз қызметінің барысында «Энергия плюс» ЖШС-ң қолданыстағы бухгалтерлік есептің негізгі заңдарын, бухгалтерлік есеп шоттың үлгі жоспарын, қолдана отырып шаруашылық операцияларын жүзеге асырады.

Курстық жұмыстың негізгі мақсаты - жоғарыда келтірілген міндеттерді және «Энергия плюс» ЖШС сатып алынған жеке меншік үлестік аспап есебін ұйымдастыру мен оны одан әрі жетілдіру жолдарын анықтау болып табылады.

Курстық жұмыста Қазақстан Республикасының бухгалтерлік есеп пен есеп беру жүйесін реттейтін нормативтік құжаттар, отандық және шет елдік авторлардың жұмыстары, периодикалық басылымдар пайдалынады.

- Сатып алынған жеке меншік үлестік аспаптардың ұғымы, классификациясы және бағалануы.

Тауарларды өндіру мен жеткізуде бір қалыптылық жоқ жағдайында үзіліссіз сауданы қамтамасыз ету үшін сауда мекемелері мен кәсіпорында қажетті тауар қорлары болуы қажет.

Шот 5210. Сатып алынған жеке меншік үлестік аспаптар - төмендегі шоттармен:

13. 11. 96 жылғы № 3 бухгалтерлік есеп жөніндегі Ұлттық комиссияның қаулысымен бекітілген 7 «Жеке меншік үлестік аспаптар есебі» бухгалтерлік есеп стандартына, 28. 01. 2003 жылы 27 ҚР Қаржы Министрлігінің бұйрығымен бекітілген өзгерістер мен толықтыруларға сәйкес, жеке меншік үлестік аспаптар - бұл:

- Шикізат қатары, материалдар, сатып алатын жартылай фабрикаттар және құрамдық заттар, конструкциялар мен тетіктер, отын, ыдыс ыдыстық заттар, қосалқы бөлшектер, өндірісті пайдалануға немесе тұрмыстар мен қызметтер үшін пайдалануға арнарған өзге материалдар;

- Аяқталмаған өндіріс, жұмыстар, қызметтер орындау;

- Ұйымдардың қызметі барысында сатуға арналған дайын өнімдер мен тауарлдар түріндегі активтер.

Соған сәйкес жеке меншік үлестік аспаптардың келесідей топтарды бөліп көрсететін, олардың экономикалық жіктеуі материалдардың есебін дұрыс ұйымдастырудың маңызды жағдайларының бірі болып болып табылады:

- Шикізаттар мен материалдар - өнімнің материалдық негізін құрайды. Осыған орай, негізінен, ауылшаруашылығы мен өндіруші өнеркәсіп өнімін - шикізат деп, ал өндеуші өнеркәсіп өнімін - материалдар деп атайды. Өнеркәсіптің кейбір салаларында шикізат және материалдар негізгі және көмекші болып бөлінеді, дегенмен, бұлай бөлу, шартты болып саналмайды, өйткені ол өнімдердің әр түріне материалдардың сол бір түрін қолдану санына, технологиялық процесстің сипатына қатысты болады. Мысалға, наубайхана өндірісінде негізгі шикізат және материалдарға ұн, тұз, ашытқы және су жатқызылады. Көмекші шикізат және материалдар өнімдердің сапасын жақсартуға әсерін тигізеді, олар белгілі бір тұтыну қасиеттерін береді. (қант, сүт, хош иіс)

- Сатып алынатын жартылай фабрикаттар - өндеудің белгілі бір сатысынан өткен, бірақ әлі де дайын өнім блып саналмайтын шикізат және материалдар. Яғни, материалдық негізін құрайды.

- Отын - өндірістегі өзінің тағайындалу және пайдалану жағдайлары бойынша энергетикалық, технологиялық, двигательдік (жанар, тағар май) және шаруашылық мұқтаждықтары үшін (ғимараттар мен үй жылытулары үшін) отын болып бөлінеді.

- Ыдыс және ыдыстық заттар - бұл әртүрлі материалдар мен дайын өнімдерді орау, буып-түю, тасымалдау және сақтау үшін пайдаланатын заттар.

- Қосалқы бөлшектер машиналар мен құрал жабдықтардың тозған бөлшектерін жөндеу және ауыстыру үшін қызмет етеді.

- Өзге де материалдар өзіне аталмыш ұйымда материалдар, отын немесе қосалқы бөлшектер ретінде, пайдалана алатын, негізгі құралдардың шығарылып тасталуынан алынған материалдарды, өндіріс қалдықтарын, түзетуге келмейтін ақшаларды енгізеді.

- Басқа жаққа қайта өңдеуге берілген материалдар - бұл сырт ұйымдардың өңдеуіне тартылған және одан кейін одан алынған өнімдердің өзіндік құнына қосылатын материалдар.

- Құрылыс материалдары - құрылыс салушы ұйымдар есепке алынатын, құрылыс бөлшектерін жасау, ғимараттар мен құрылыстардың бөліктерін және конструкцияларын бөлу және көтеру үшін тікелей құрылыс және монтаж жұмыстары процесінде пайдаланатын материалдарды, сондай-ақ құрылыс мұқтаждықтары үшін қажетті өзге де сатып алынған жеке меншік үлестік аспаптарды білдіреді. Өндірістік қорлар есебін дұрыс ұйымдастыру үшін оларды негізді бағалай білудің үлкен маңызы бар.

Аспаптардың бір ғана түрінің алу бағасы есептік кезең барысында әртүрлі болуы мүмкін, сондықтан оларды дұрыс анықтау үшін, №7 БЕС қарастырылған 4 әдістің бірін қолданамыз:

- арнайы (идентификациялау) әдісі

- орташа өлшемді әдіс - қорларды бастпқы сатып алу бағалары бойынша бағалау әдісі (Фифо)

- қорларды соңғы сатып алу бағалары бойынша бағалау әдісі (Лифо)

Мысалға, жеке меншік үлестік аспаптардың өзіндік құнын бағалаудың әдістерін қарастырылып отырған «Энергия плюс» ЖШС 2003 ж 1 қаңтарында қалған материалдар саны:

- цемент - 200 тонна 6 теңге шамасына;

- бензин - А-95 - 100 литр 45000 теңге шамасына.

Есептен шығарылған материалдардың құны және екі ай соңына қалған материалдардың қалдығы әртүрлі әдіс бойынша жеке анықталады.

Есептік кезеңнің соңына материалдардың қалдықтарының құнын анықтау үшін есептеу жолымен шығарылған формуланы пайдалану мүмкін:

Есептік кезең соңында есептік кезеңнің қалған материалдардың = бастапқы қалдық + қалдықтарының құны + кіріс болған материалдар - шығыс болған материалдар.

Орташа өлшенген құндық әдісі. Бұл әдіс негізінде материалдық аспаптардың құны - ай басындағы қалдық құнына ай бойында келіп түскен құндылықтарын қосып есептелетін орташа бағасы түсіндірілген.

Бұл әдісті есептеудің математикалық формуласы мынадай:

Орташа құны = ∑ м. қ + ∑алын / К м. қ + К алын

Мұндағы:

∑ м. қ. - есептік кезеңнің басындағы қалған материалдардың қалдық құны;

К м. қ. -есептік кезеңнің басындағы қалған материалдардың қалдық саны;

∑алын - алынған материалдардың құны;

К алын - алынған материалдардың саны.

Біздің мысалда цементтің орташа өлшемдік құны мынаны құрады:

6 + 31000 + 6400 + 57800 + 64600/ 20 + 10 + 2 + 17 + 19 = 219800/68 ≈ 3232, 35 теңге

Орташа өлшем құнын, жұмсалған материалдардың санына көбейтсек [3232, 35*(15+10+12) = 119996, 95 теңге], ол да біз жұмсалған материалдардың құнын аламыз, ал ай соңындағы материалдардың қалдық санын орташа өлшем құнына көбейтіп - қалдық құнын аламыз. Цементтің ай соңына қалған қалдық құны - 100203, 05 теңге құраған (31 тонна * 3232, 35 теңге немесе 6 +159800 - 119596, 95) . Тап осындай жолмен бензиннің де орташа өлшенген құнын шығарамыз.

4500 + 13800 + 22500 + 9400 /100 + 300 + 500 + 200 = 50200/1100 ≈ 45, 63 теңге

Жұмсалған бензиннің құны 45, 63 теңге * (50 + 150 + 300 + 100 + 100) = 36504 теңге.

Қалдық құны 300 300 * 45, 63 теңге немесе 4500 + 45700 - 36504 = 13696 теңге.

Цемент

Б. қ. : 20 тонна * 3000 бағасы = 6 теңге

Кіріс

10 т * 3100 теңге = 31000 теңге 15 т * 3000 теңге = 45000 теңге

2 т * 3200 = 6400 теңге 10 т * 5 т (20-15) * 3000 теңге = 15000 теңге

5 т * 3100 = 15500 теңге

Жиыны - 30500 теңге

17 т * 3400 теңге = 57800 теңге 12 т - 5 т(10-5) * 3100 =15500 теңге

19 т * 3400 теңге = 64600 теңге 2 т * 3200 = 6400 теңге

5 т * 3400 = 17000 теңге

Жиыны

Кіріс жиынтығы 159800 теңге Шығыстың жиынтығы 114400 теңге

“Фифо” әдісі - босасқыларды алғашқы сатып алу бағасы бойынша бағалау әдісі. Бірінші кезекте сатып алынған құндылықтардың нақты өзіндік құны жұмсалған материалдарға жатқызылады деп есептеледі, яғни бірінші келген - бірінші кетеді. Сонымен, соңғы қалдық құны ең кейінгі сатып алғанның құнына негізделеді. Біздің мәлімет негізінде “Фифо” әдісі бойынша соңғы қалдықтың және жұмсалған материалдың құны мынаны құрайды:

Ай соңында қалған қалдығы 31 тонна (17-5+19) * 3400 (1 тоннаның бағасы) = 105400 теңге.

Бензин

Бұл жерде де цементтің есебіне ұқсас етіп шығарылады.

Соңына қалдығы 30 литр (200 * 47 және 100 * 45) /200 * 47 = 9400 теңге; 100 * 45 = 4500 теңге;

Жиыны 13900 теңге.

Шығыстың құны: 4500 + 45700 - 13900 = 36300 теңге немесе 50 литр * 45 теңге = 2250 теңге;

150 литр * (50 литр * 45 теңге, 100 литр * 46 теңге ) =6850 теңге

300 литр * (200 литр * 46 теңге, 100 литр * 45 теңге ) = 13700теңге

100 литр * 450теңге = 4500 теңге

100 литр * 45 = 4500 теңге

100 литр * 45 = 4500 теңге

Шығыс жиынтығы: 36300 теңге

“Лифо” әдісі - қорларды соңғы сатып алынғандардың бағасы бойынша бағалау әдісі. Соңғы алынған аспаптардың өзіндік құны бірінші кезекте жұмсалғандардың құнын анықтау үшін қолданылады, ол ай соңындағы аспаптардың өзіндік құны бірінші сатып алынған аспаптардың өзіндік құны бірінші бірінші сатып алынған аспаптардың өзіндік құнымен есептеледі деген тұжырымға негізделген әдіс. Менің мысалымда “Лифо” әдісінің көрсеткіштері мынандай болады:

Цемент

Б. қ. 20 тонна * 3000 бағасы = 31000 теңге 15 т * 3400 теңге = 51000 теңге

2 т * 32000 теңге = 64000 теңге

10 т * 3400 теңге = 34000 теңге

12 тонна = 40600 теңге

11 т * 3400 теңге = 37400 теңге

1 т * 3200 теңге = 3200 теңге

17 т * 3400 теңге =57800 теңге

19 т * 3400 теңге = 6400 теңге

Кіріс жиынтығы: 159800 теңге Шығыс жиынтығы: 125600 теңге

Соңғы қалдығы: 20 т * 3000 = теңге

31 тоннаның құны 94200 теңге 10 т * 3100 = теңге

1 т * 3200 = теңге

Бензин

Б. қ. : 100 * 45 = 13800 теңге 50 * 47 теңге = 2350теңге

500 * 45 теңге = 22500 теңге 150 * 47 теңге = 1050 теңге

300 * 45 теңге = 13500 теңге

100 * 45 теңге = 4500 теңге

100 * 45 теңге = 4500 теңге

100 * 46 теңге = 4600 теңге

200 * 47 теңге = 94500 теңге

Кіріс жиынтығы: 45700 теңге Шығыс жиынтығы: 36500 теңге

Соңғы жиынтығы: 300 литр құны 13700 теңге 200 * 46 теңге

100 * 45 теңге

Арнайы идентификациялау әдісі . Бұл әдіс запастардың есебін дәл ұйымдастыру мүмкіндігі болған жағдайда қолданылады. Менің мысалымда цементтің шығысы мынадай болды делік:

Б. Қ-ң 15 тоннасы *300 теңгемен - 4500 02. 01. 02. күні келіп түскеннің 12 тоннасы * 3100 20. 01. 02 келіп түскеннің 12 тоннасы * 3400 - 40800

Шығыс жиыны

Б. қ. -тан 5 * 3000 - 15000 теңге

2 * 3200 - 6400 теңге

20. 10. 02 келіп түскен 5 * 3400; (12-17) - 6400 теңге

19 * 3400 - 1700 теңге

Ай соңына қалған цементтің құны - 103000 теңге

Бензин бойынша :

Қалдықтан қалған 50 л * 45 теңгемен босатылған - 2250 теңге

05. 01. 02 күні түскеннен 150 * 46 - 6900 теңге

20. 01. 02 күні келіп түскеннен 300 * 45 - 13500 теңге

20. 01. 02 күні келіп түскеннен 100 * 45 - 4500 теңге

20. 01. 02 күні келіп түскеннен 100 * 45 - 4500 теңге

05. 01. 02 күні келіп түскеннен 100 * 46 - 4600 теңге

Шығыс жиыны - 36250

Бензиннің қалдығынан қалғаны:

Б. қ. -тан қалғаны:

Б. қ. 50 * 45 - 2250 теңге

05. 01. 02 күні келіп түскеннен 50 *46 - 2300 теңге

29. 01. 02 күні келіп түскеннен 200 * 47 - 9400 теңге

Ай соңына қалған бензиннің құны - 13950 теңге

Енді сапасын бағалаудың тәсілдерін салыстыруға болады:

Цемент

Запастардың шығысы:

Бірлік саны

Құны, теңге

37

119596, 95

37

114400

37

125600

37

116800

Аспаптардың ай соңында қалдығы:

Бірлік саны

Құны, теңге

31

100203, 05

31

105400

31

94200

31

103000

Бензин А 95

Запастардың шығысы:

Бірлік саны

Құны, теңге

800

36504

800

36300

800

36500

800

36250

Запастардың ай соңында қалған қалдықтар:

Бірлік саңы

Құны, теңге

300

13696

300

13900

300

13700

300

13950

Жоғарыда келтірген кестеден көріп отырғандай, жеке меншік үлестік аспаптарды бағалаудың дұрыс әдісін таңдау кәсіпорынның таза табысын да, тұтас табысында, қаржылық жағдайына да мәнді әсер етуі мүмкін. Сондықтан оларды таңдағанда салыстырмалы қағиданы ұстаған жөн. Бір әдістен екінші бір әдіске көшер алдында, яғни екіншісінің біріншісінен басымдылығымен қатар мына жағдайларды да сақтау керек:

- шаруашылық жүргізуші субьектінің есептік саясатына өзгерістерді енгізу;

- бір әдістен екіншісіне көшуді, есепті жылдың басынан бастап енгізу;

- дер кезінде жеке меншік үлестік аспаптар қалдықтарына да және өткен жылдардың тартылмаған табысына да түзетулерді енгізу.

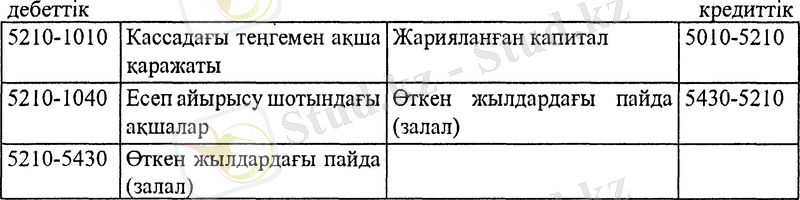

Материалдың босалқы аспаптардың барлық түрін есепке алу үшін 1300 «Қорлар» бөлімінің негізгі, активті мүліктік шоттары қолданылады. Бұл бөлімше құрамына төмендегі синтетикалық шоттар кіреді :

1310 «Шикізат және материалдар»;

«Сатып алынған шала фабрикаттар және құрастырушы бұйымдар, конструкциялар мен бөлшектер, детальдар»; «Отын»; «Ыдыс және ыдыстық материалдар»; «Қосалқы бөлшектер»; «Басқа материалдар»; «Қайта өңдеуге берілген материалдар»; «Құрылыс материалдары».

1310 «Шикізат және материалдар» шотында шығарылатын өнімнің негізін салатын немесе өнімді жасап шығаруда оның компоненті болып табылатын қажет шикізаттар мен материалдарын есепке алады. Бұл жерде сондай-ақ өнімді шығаруға қатысатын шаруашылық, технологиялық және өндіріс процесіне септігін тигізетін көмекші материалдар есепке алынады.

Әрбір шаруашылық жүргізуші субъектілер қажеттігінше әрбір шоттар бойынша субшоттар және материалдың есебі бойынша аналитикалық шоттар аша алады. Сонымен қоса, кәсіпорын өзіне жатпайтын материалдарды, баланстан тыс шоттарда есепке алады. (002, 003) .

Атап көрсетілген шоттар дебеті бойынша әртүрлі көздерден түскен жеке меншік үлестік аспаптар операциялары, ал кредит бойынша тауарлы - материалдық аспаптардың әртүрлі бағыттар бойынша шығарылу операциялары көрсетіледі. Шикізаттар, материалдар, сатып алынған жартылай шикізаттар, отын, қосалқы бөлшектер және басқа қосалқы материалдар кәсіпорын балансында өздерінің нақты өзіндік құнымен көрсетіледі. Осы баға бойынша құндылықтар синтетикалық есеп - тұрақты есеп бағасымен (келісімді немесе жоспарланған) көрсетіледі.

Мысал. «Шығыс» АҚ аяқ киімді өңдеу үшін, сары ЦЛ терісін жабдықтаушыларға тапсырыс берген, оның 1 дм 90 теңге (ҚҚС-мен) тұрады. Келісім шарт жасақан соң, «Шығыс» ААҚ-на тапсырыс берген материалы келіп түскен. Барлық келіп түскен терінің мөлшері 3555, 6 дм құраған, ал оның сомасы 324 теңге болған. Тасымалдау шығыны (түсірушілер жалақасы - 3 және әлеуметтік - 56700

(3-3*10%*21%) ) 356700 теңге құраған. Түсіруге дейінгі қоймада сақтау шығыны 63 теңге құраған. «Шығыс» ААҚ теріні өңдеудің тәсілін жетілдірудің арқасында, оның құнын 90 теңгеден 75 теңгеге дейін түсірген, нәтижесінде алынған терінің нарықтық бағасы 16, 67 % төмендеген.

Біз бұл мысалда алынған терінің өзіндік құны 4545324 теңге немесе 1 дм -ты 127, 84 теңге құраған:

- сатып алу бағасы - 2758624 теңге (ҚҚС - сыз)

- ҚДШ - 1156700 теңге (8 + 356700) ;

- Сақтау шығындары - 63 теңгк.

Енді біз осы операциялар бойынша жасалатын шоттар корреспонденциясын қарастырып көрейік.

Жабдықтаушыдан сары тері алынды:

- материалдардың құнына

- ҚҚС - ның сомасына

2758624

441380

1310

1420

3310

3310

Тасымалдау шығыстары өтелді

Сақтау шығыстары өтелді

8

63

3210

3210

1040

1040

Сары теріні алумен байланысты шығыстары материалдық құнына қосылады:

- тасымалдау шығысы

- артып түсуі бойынша өткен шығыстар

- сақтау шығыстары

8

356700

63

1310

1310

1310

3210

3350, 3140 «әлеуметтік салық»

3210

Таза сатылған құнына дейін материалдардың құны есептен шығарылды.

Өзіндік құны 4545324 теңге болған. Таза сатылған құны 2300447 (3555, 6*64, 7) теңге құраған (ҚҚС-сыз) . Материалдардың өзіндік құны оларды алумен байланысты шығыстарын қоспағанда 275864 теңге құраған. Таза сатылған құнының арасындағы айырмасы 4158177 теңге құраған (2758624 - 2300447)

2. 2. Сатып алынған жеке меншік үлестік аспаптарды есепке алуда рәсімделетін құжаттар.

Жеке меншік үлестік аспаптарды кәсіпорын әртүрлі жағдайда алуы мүмкін: жабдықтаушының қоймасынан, темір жол станцияларынан, аймақатрдан, аэропорттардан, материалды жауапты тұлғалар арқылы өз қоймаларынан.

Жабдықтаушылардың қоймаларынан жеке меншік үлестік аспапды алған кезде алушы кәсіпорын өздерінің жауапты тұлғалары арқылы жүзеге асырылады. Материалдардың қозғалысын есепке алынған кезде мынадай типтік құжаттар пайдалынады.

Жабдықтаушылардың қоймаларынан тауарларды алу үшін материалды жауапты тұлғаға сенімхат беріледі. Біздің сенімхатымызға сүйенетін болсақ, «Энергия плюс» ЖШС атынан берілген №26 сенімхат №1 қосымшада берілген. Сенімхатты бухгалтерия рәсімдеп, алушының қолын қойғызып, қолхат алу арқылы береді. № М - 2а типтік ведомосы арқылы нысаны, алдын -ала нөмірленген және түптелегн Журналға (ү. № М-3) тіркеледі. № М-2а нысаны төменде берілген. Берілген сенімхатты есептеу журналы, сенімхатты тіркеуге және беруге жауапты тұлғаға сақталады. Сенімхатты беру үшін лауазымды тұлғамен келісім шарт жасалады, ондай келісім шарты жоқ болған жағдайда бір жолғы сенімхаттар беріледі. Берілген сенімхатта шаруашылық жүргізуші субъектілер оның мерзімін көрсетеді. Сенімхатқа кәсіпорын басшысы, бас бухгалтері қол қойып, мөр басады. Сол сенімхатты алынатын тауарлардың тізімі сенімхаттың артқы жағында жазылады.

Бір қоймаға жататын жеке меншік үлестік аспаптар алынған жағдайда оған бірнеше накладной керек болса, сенім беруші тұлғаға бір сенімхатын беруіне болады, бірақ онда берілген барлық накладной нөмірі, күні көрсетілуі тиіс.

Пайдаланбаған сенімхатты қайтарған кезде оны «Сенімхаттарды есепке алу журналына» тіркейді және оның түбіршегіне «пайдаланбаған» деген белгісін жасайды. Жабдықтаушылар жеке меншік үлестік аспаптарды босатқан кезде, әрбір жіберілген жеке меншік үлестік аспаптарды бақылау жасау үшін пайдалынады. Ал 3-шісі бухгалтерияға беріледі. Тауарлы- материалдық қорларды босатып біткен соң ең соңғы партиясының құжаттырмен бірге сенімхатын да бухгалтерияға тапсырылады.

Жабдықтаушылардан сатып алушының қоймасына автотранспортпен (қосымша №2) сатып алынған жеке меншік үлестік аспаптар ды жеткізіп берген кезде сатып алушылардың материалдары материалды жауапты тұлғасы жабдықтаушылардың экспедиторынан алған сатып алынған жеке меншік үлестік аспаптар дың санын және брутто салмағын, тауарлы - көліктік накладной мәселесімен салыстырады, ол екі дана жасалады. Егер олардың мәлімдемесінде айырмашылық болмаса, онда оның бір данасына қол қойып және штамп басып, сатып алынған жеке меншік үлестік аспаптар қабылданды деп жазады. Накладнойдың бір экземпляры материалды жауапты адамда қалады. Ал егер сомасы мен санында айырмашылық болса, Акт жасалады. Ол екі дана қылып жасалады және оған жауаптылары қол қояды.

Жеке меншік үлестік аспаптарды қабылдау кезінде жүзеге асырылатын операциялардың барлығы автомобильмен, сумен, авиациямен әкелетін жүктердің операцияларына ұқсас болып келеді.

Жеке меншік үлестік аспаптарды кірістеуге мына құжаттар негіз болып саналады:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz