Бухгалтерлік есеп шоттары мен стандарттары: есеп саясаты және дайын өнім мен сатып алынған тауарларды есепке алу

Жоспар:

І. Кіріспе

1. 1. Бухгалтерлік есеп шоттары туралы жалпы түсінік (3-4)

ІІ. Негізгі бөлім

2. 1. Бухгалтерлік есеп халықаралық стандарттар есеп саясаты. (4-8)

2. 2. Есеп саясаттың мазмұны (8-9)

2. 3. Дайын өнімді есепке алу. (9-25)

- Сатып алынған несие тауарлардың есебі мен бағалауы

- Уақытша шығарылған және уақытша әкелінген тауарлардың есебі

ІІІ. Қорытынды (25-26)

ІV. Пайдаланған әдебиеттер (27)

1. 1. Бухгалтерлік есеп шоттары туралы жалпы түсінік

24 маусым 2002 жыл №32-1 Қазақстан Республикасының қаулысы бойынша бухгалтерлік есеп заңына өзгерістер енгізілген. Бухгалтерлік есеп шоттары Қазақстанның стандартына көшкен, сонымен қатар бухгалтерлік есеп бас жоспары өзгерген. Екі санды кодтан үш санды кодқа көшкен Қазақстан Республикасының қаржы министрлігінің бұйрығы бойынша 2005 жылы 22 желтоқсанда №426 халық аралық қаржылық есеп беру стандартына сәйкес Қазақстан Республикасының бухгалтерлік есеп стандартына көшкен.

Бухгатерлік есеп туралы заңында 5- тарауы.

1-тарауда жалпы ережелер жазылған, бұл заң барлық жеке кәсіпкерлерге заңды тұлғаларға Қазақстан Республикасының аумағында тіркелген міндетті түрде бухгалтерлік есеп және қаржылық есеп беру осы заңға сәйкес тапсырлады. Бұл заң конститутцияға сәйкес жазылған. Бұл заңда бухгалтерлік стандарттары шоттардың типтік жоспары ұсынған, және бухгалтерлік есеп негізгі принциптері мен функциялары бекітілген. Бұл заңның 6-шы бабында бухгалтерлік құжаттардың анықтамасы түрлері регистрлары оларға қабылданған талаптары мен міндеті реквизиттер бекітілген мыналар жатады:

1) құжаттың аты-жөні

2) толтырылған күні

3) мекеменің аты-жөні

4) операцияның мазмұны

5) өлшем бірлігі

6) жауапты адамның аты-жөні мен қолтаңбасы

7) бабында бухгалтерлік есепті ұйымдастыру туралы жазған 1) басқарушылар кәсіпорынның есеп саясатын құрайды. Бухгалтерлік есеп басшылар бас бухгалтер қызметінің шотына кіргізіледі немесе өзі жеке бухгалтерлік есеп жүргізеді.

8 бабында бухгалтерлік есеп жүргізетін ішкі бақылау туралы жазылған.

Қаржылық есеп ұйымның бухгалтерлік ақпараттарының алғашқы таратылым құрал болып есептеледі. Ал бұл қаржылық есеп бухгалтерлік есептің жеті элементінен құралады. Элемееттердің алғашқы үштігінің қатарына ұйымның балансында көрсетілетін активтері, меншікті капиталы және міндеттемесі жатқызылады. Қалған төрт элементі кәсіпорынның қаржы-шаруашылық қызметі туралы есебінде көрсетілетін табыс, шығын, пайда және зиян деп аталатын топтардан тұрады. Қаржылық есеп беру тұжырымдамалары (концепциялары) шешім қабылдау үрдісінде көрсетілетін бухгалтерлік ақпараттардың қажеттілігін анықтайды және оны бекітеді. Есеп тұжырымдамасын (концепциясын) жалпы және жеке - деп аталатын екі түрге бөлуге болады.

• Жалпы тұжырымдама бұл бірнеше елдің бухгалтерлік есеп туралы көзқарасын білдіреді.

• Жеке тұжырымдама тек қана бір елдің өз ішінде жүргізілетін бухгалтерлік есеп туралы көзқарасын білдіреді.

2. 1. Бухгалтерлік есептің стандарттары және тұжырымдамалық негізі

Стандарт сөзі ағылшын тілінен аударғанда үлгі, норма деген мағынаны білдіреді. Ал бухгалтерлік есеп стандарттары дегеніміз кәсіпорындағы есеп жұмысын дұрыс жүргізудің және құжаттарды дұрыс толтырудың ережесі болып табылады. Әрбір осындай ереже бухгалтерлік есептің әдістері мен тәсілдерін, мәні мен мағынасын және терминологиясын анықтайды. Бухгалтерлік есеп пен қаржылық есеп беру стандарттарының қай-қайсының болмасын өз мақсаты, қолданылу аясы (орны), анықтамасы, қолданысқа (күшіне) енген уақыты және мазмұны болады.

Мақсаты. Бұл бапта стандарттың қандай мақсатқа арналып шығарылғандығы және есеп мәселелері қысқаша баяндалады.

Қолданылу аясы. Стандарттың пайдаланылатын жерлері мен қандай жағдайда (жерлерде) қолданылмайтындығы осы бапта жазылады.

Анықтамасы. Стандарттағы келтірілген негізгі терминдерге түсініктеме берілетін бап болып табылады.

Қолданысқа (күшіне) енген уақыты. Стандарттың қай уақыттан бастағы күшіне енетіндігі осы бапта жазылады.

Мазмұны. Бұл бапта кәсіпорынның есеп саясатына түсінік беріледі.

Кей кездерде стандарттың қосымшалары да жарыққа шығуы мүмкін. Бұл қосымшада жаңа стандарттың басқа қай елдерде қолданылғандығы жазылып және оған қоса мысалдар берілуі де мүмкін. Бухгалтерлік есеп пен қаржылық есеп беру стандарттары халықаралық және ішкі болып екі түрге бөлінеді. Халықаралық стандартты қаржылық есеп беру стандартын дайындаудың (жасаудың) халықаралық комитеті жасап шығарады. Ал ішкі бухгалтерлік есеп пен қаржылық есеп беру стандарттары әр елде бухгалтерлік есепті жүргізу үшін, сол елдің ішінде жасалынады. Бұл жоғарыда аталған халықаралық бухгалтерлік есеп стандарты мен ішкі бухгалтерлік есеп стандартының арасында тікелей байланыс болуы қажет. Халықаралық бухгалтерлік есеп стандартын дайындау (құру) барысында әрбір елдердегі тәжірибеде кездескен мәселелер жан-жақты талданып, оны шешу жолдары іздестірілетін болса, әрбір ел өзінің ішкі бухгалтерлік есеп стандарттың жасауы (құруы) барысында халықаралық бухгалтерлік есеп стандарттарын негізге алады. Бүкіл әлемдегі елдерде қаржылық есеп беруде қолданылатын бухгалтерлік есеп принциптерін бір ізге салуға (унификациялауға) қол жеткізу үшін 1973 жылғы 29 маусымда Қаржылық есеп беру стандартының халықаралық комитеті құрылды. Жалпы бұл ұйымның құрылуы АҚШ, Австрия, Германия, Голландия, Жапония, Ирландия, Канада, Мексика, Ұлыбритания және Франция сынды елдердің бухгалтерлерінің келісімге келуімен іске асырылды. Алғашқы уақытта, яғни Қаржылық есеп беру стандартының халықаралық комитеті құрылған кезде оның құрамына жоғарыда аталған елдерден жеті білікті маман алынған болатын. Ал бүгінгі күні оның құрамында бұл аталған елдерден басқа Үндістан, Малайзия, Оңтүстік Африка Республикасы, Швейцария, Зимбаб және тағы да басқа елдердің өкілдері бар. Қаржылық есеп беру стандартының халықаралық комитеті өздерінің жарыққа шыққан жаңа стандарттары мен басқадай нұсқаулары, ережелері және түсініктері үшін табыс алып отырады. Сонымен қатар бұл комитетке бухгалтерлердің халықаралық федерациясы, қаржылық институттар, бухгалтерлік фирмалар және басқадай ұйымдар қаржылық көмек көрсетіп отырады. Халықаралық қаржылық есеп беру стандартының негізгі мақсаты - мына төмендегілерді орындай отырып, қаржылық есеп беруге қол жеткізу:

• қаржылық ақпаратты құру барысында қажетті міндеттер;

• ақпараттық жүйені құру принциптері;

• осы ақпараттардың сапалық сипаттамалары;

• қаржылық есеп берудің элементтері;

• өлшеу және мойындау критерийлері.

Қаржылық есептің мақсаты - кәсіпорынның қаржылық жағдайы туралы және қаржылық жағдайының өзгеруі туралы ақпараттар беру. Сондай-ақ ұйымның қаржылық есебін мыналарға қажетті ақпараттық мәліметтердің болуы қажет:

• қаржы салымын жасау және несие беру туралы шешім қабылдауға қажетті мәлімет;

• ұйымның алдағы кезеңдегі ақшалай айналымын бақылауға қажетті мәлімет;

• ұйымға берілген ресурстармен байланысты міндеттерін бағалауға қажетті мәлімет;

• басқару органдарының жұмысын бағалауға қажетті мәлімет.

Тұжырымдамалар халықаралық бухгалтерлік есеп және қаржылық есеп беру стандартында қарастырылған бухгалтерлік есеп принциптері, есеп саясаттары, есеп берулер негізінде құрастырылады. Бұған дейін айтылып жүргендей қазіргі таңда бухгалтерлік есептің әлемдік теориясында, сондай-ақ тәжірибесінде екі негізгі, жалпы деп аталатын континенттік (еуропалық) және америкалық тұжырымдама қатар жүргізіліп келеді.

Бухгалтерлік есептің континенттік (еуропалық тұжырымдамасы кәсіпорынның жұмысына мемлекеттің ықпал етуімен және араласуымен түсіндіріледі. Бұл бойынша сол елде қызмет атқаратын барлық ұйымдар мемлекет бекіткен шоттар жоспары және басқа да нормативті құжаттар бойынша жұмыс істеуі тиіс. Сондай-ақ кәсіпорынның бухгалтерлік есеп берудегі қолданылатын ақпараттық мәліметтері бұл континенттік (еуропалық) тұжырымдамасы бойынша салық органының және басқа да мемлекеттік органдардың қажеттілігін қамтамасыз ететіндей болуы керек. Дүние жүзінде бұл модельде кәсіпорынның отырған және оның негізінде өзінің кәсіпорындары жұмыс жүргізіп отырған елдердің қатарына Австрияны, Германияны, Жапонияны және басқа да Еуропа елдерін жатқызуға болады.

Америкалық тұжырымдаманың континентік (еуропалық) тұжырымдамадан өзгешелігі, бұл модельде кәсіпорының бухгалтерлік есеп берудегі мәліметтері негізінен қаржы салымшылары мен несие берушілердің қажеттілігін қамтамасыз етуге арналған. Бұл жағдайда ұйымның салық жүйесі қаржылық есептен бөлек және оған тәуелсіз шешімін тауып отырады, Бүгінгі таңда бұл модельді АҚШ, Канада, Ұлыбритания, Голландия, Австралия, Үндістан (Индия), Оңтүстік Африка Республикасы және тағы басқа елдер қолданып отыр.

Міне, осы жоғарыда айтылғандарды қорытындылайтылн болсақ әрбір ел өзінің бухгалтерлік есебін континенттік (еуропалық) немесе америкалық тұжырымдама бойынша жүргізілуі мүмкін екендігі анықталады. Біздің еліміздегі ұйымдардағы бухгалтерлік есеп Кеңес Одағы тұсында континенттік (еуропалық) тұжырымдама (концепция) бойынша жүргізгендігі белгілі. Бүгінгі күннің өзінде осы қалыптасып қалған модель өз күшін жоймай келеді. Яғни барлық кәсіпорындардың есеп жұмысымен мемлекеттің басшылығымен салық органының қажеттілігін қанағаттандыру мақсатында жасалынып отырылады.

2. 2. Есеп саясатының мазмұны

Кәсіпорынның есеп саясаты сол кәсіпорында қолданылатын бухгалтерлік есеп жүйесінің тұтастығын және оны құраушы әдістемелік, техникалық, ұйымдастырушылық жақтардың барлығын қамтиды.

Есеп саясатының әдістемелік жағына мына элементтер кіреді: мүлік пен міндеттемелерді бағалау әдістері, мүліктің әрбір түрлері бойынша амортизация (тозу) есептеу әдістері, табысты (түсімді) есептеу әдістері және тағы сол сияқты.

Осылайша белгіленген заңға сәйкес кез келген заңды тұлға болып табылатын ұйым өзінің есеп саясатын құрастырған уақытта төменде аталған бухгалтерлік есептің негізгі әдістемелік аспектілерін айқындауы қажет.

• Негізгі құралдарына амортизациялық аударым сомасын есептеу әдістері.

• Материалдық емес активтеріне амортизациялық аударым сомасын есептеу және оларды есептен шығару жолдары.

• Шығындарды топтау мен өндіріс шығындарына жатқызу (апару) әдістері.

• Өндіріс шығындарын және өнімнің өзіндік құнын есептеу, яғни калькуляциялау жүйесі.

• Жанама шығындарды анықтау және оларды объектілер арасында тарату әдісі.

• Дайын өнімдерді кіріске алудың есебі.

• Аяқталмаған өндірісті анықтау және бағалау жолдары .

• Материалдық қорларды бағалау әдістері.

• Негізгі құралдарды жөндеу бойынша шығындар есебін ұйымдастыру.

• Курстық айырманы есептеу.

• Тағы да басқалар шахматтық тізімдеме құрылады. Ал бұл шахматтық тізімдемедегі элеметтер негізінде кәсіпорынның айналым тізімдемесі бухалтерлік балансы және есеп беру нысандарының басқа да түрлері жасалады.

2. 3. Дайын өнімді есепке алу.

Дайын өнім - негізгі және қосалқы цехтарының сатуға арналған өнімі. Дайын өнімнің өндірісте жасалғаны, оның біртұтастығы, стандартпен немесе техникалық шарттарға сәйкестігі, техникалық бақылау (сынау) қызметінен өткендігі, паспорты, сертификаты (яғни сапасы) және басқадай құжаттармен куәландырғаны, қоймаға тапсырылғаны, тапсырыс берушілердің қабылдап алғаны және басқа жайлары - міндетті түрде актімен рәсімделеді.

Дайын өнімді есептеу үшін 1320 "Дайын өнім" деп аталатын активті инвентарлық (мүліктік) шот пайдаланылады. Дайын өнім кәсіпорынның айналым қаражатының құрамына кіреді және ол қаржылық есеп беруде нақты өзіндік құны бойынша көрініс табады.

Дайын өнімнің нақты өзіндік құны есептік кезең (ай) аяқталғаннан кейін ғана анықталады. Ағымдағы есептік кезеңде өнім тұрақты түрде қозғалыста (шығару, босату, жөнелту, сату) болады, сондықтан өнім ағымдағы есеп үшін есептік бағасы бойынша шартты түрде бағаланады, ол үшін (есептік бағасы үшін) дайын енімнің өткен айдағы нақты өзіндік құны, тіркелген бағасы пайдаланылуы мүмкін.

Есептік кезеңнің соңында ауытқудың пайызы мен сомасын есептеу жолымен шығарылып, оның есептік бағасын нақты өзіндік құнына дейін жеткізеді.

Ауытқудың пайызы мен сомасы ай ішінде түскен және ай басындағы өнімнің қалдығынан есептелінеді. Ауытқу кәсіпорынның экономиясын немесе артық жұмсалғанын көрсетеді, олар да дайын өнімнің шотында есептелінеді: экономиясы (үнемделгені) - қызыл жазумен, ал артық жұмсалғаны - әдеттегі (дағдылы) - жазумен жазылады.

Ауытқудың пайызын келесі формула бойынша есептейді:

Мысалға, кәсіпорында есепті кезең барысында мына проценттер бойынша есептік бағасы көрініс тапқан:

Қатар

№

Шоттар корреспонденциясы

Дебет

Шоттар корреспонденциясы

Кредит

Қоймаға дайын өнім кірстелді

-А бұйымы

Б-бұйымы

Дайын өнім сатылды

-А бұйымы

Б-бұйымы

17

63

7010

7010

1320

1320

Есептік кезеңнің соңында және калькуляциялық процесс аяқталысымен дайын өнімнің өзіндік құны анықталды, ол мынаны құрады:

- А бұйымы - 23 теңге;

- Б бұйымы - 87 теңге.

Ауытқудың пайызы мынаны құрады:

Сатылған өнімнің ауытқу сомасы мынаны құрады:

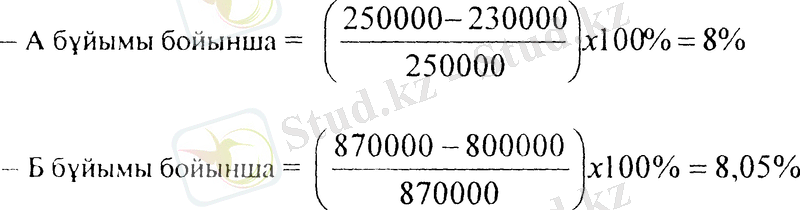

- А бұйымы бойынша = 17 х 8% = 13600 теңге - экономия (үнемделген) ;

- Б бұйымы бойынша = 63 х 8, 05%= 50715 теңге - артық жұмсалған.

Ауытқу пайызын есептеу және ауытқу сомасына бухгалтерлік есепте келесі жазбалар жазылады:

- қызыл жазу әдісімен: 1320 шоты дебеттеледі де, 8010шоты кредиттеледі -(2) теңгеге;

Содан соң осы операциямен бір мезгілде 7010 шоты дебеттеліп, 1320 ІІІоты кредиттелелі - (13600) тенгеге;

- өнімнің нақты өзіндік құнына жеткізу үшін әдеттегі (дағдылы) жазу жазылады: ол кезде 1320 шоты дебеттеліп, 8010 шоты кредиттеледі - 7 теңгеге, содан соң осымен бір мезгілде 801 шоты дебеттеліп, 1320 шоты кредиттеледі - 50715 теңгеге.

Дайын өнімді қабылдау-тапсыру накладной бойынша немесе өнімді шығару жиынтығы бойынша өндірістен қоймаға кірістеледі.

Қабылдау-тапсыру құжаты (накладнойы) цехта екі дана етіп жазылады. Дайын өнімді қоймаға тапсырғаннан кейін, накладнойдың бір данасы қоймада, екіншісі цехта қалады. Экономиканың әр түрлі салаларында қабылдау-тапсыру құжатының (накладнойының) арнайы (немесе арнаулы) бланкілері қолданылуы мүмкін. Солардың бірі жоғарыда келтірілді.

Қабылдау-тапсыру құжаты аспаптық, радиотехникалық кәсіпорындарында, жаппай және сериялық өндірістерде, басқа да өнеркәсіп салаларында өндіріс есебінің тапсырыстарын есептеу үшін қолданылады. Қабылдау-тапсыру құжатын өнімді шығару көрсеткіштерімен қатар, өнімді өткізу үшін де пайдаланады. Бұл нысан жекелеген тапсырыс берушілердің бірлесіп әкелінген үлкен номенклатурада дайындалатын өнім тетіктерін есепке алу үшін де қолданылады.

Өндірістік тапсырмалардың орындалу барысын жедел байқап отыру үшін және шығарылған дайын өнімнің құнын жедел есептеп отыру үшін өнеркәсіптің барлық салаларында "Өнім шығару жиынтығы" деген құжаттың нысаны қолданылады.

Осы жиынтық бойынша бір айдағы өнімді кірістеуге болады. Бұл жағдайда оған тиісті накладнойлар қоса тіркеледі.

Қоймаларда дайын өнім есебін, материалдар есебі сияқты қойма есебінің карточкаларында жүргізіледі. Айдың аяғында карточкалардағы шығарылған қалдықтарды қойма меңгерушісі дайын өнім қалдықтарының кітабына көшіреді. Дайын өнімнің кірісі мен шығысы жөніндегі құжаттар, оның тізімдемесімен (реестрімен) бірге бухгалтерияға түседі.

Дайын өнімнің кірісі мен шығысы жөніндегі құжаттарды тапсыру тізімінің деректерін келіп түсулеріне қарай дайын өнімнің жинақтау есебінің жинақ ведомосына есептік топтар бойынша шығарады. Жинақ ведомосының деректерін дайын өнім қалдықтарының кітабымен салыстырып тексереді, бұл қойма есебінің бухгалтерияда жүргізілетін синтетикалық есебімен бірдей болып шығуын камтамасыз етеді.

Айдың аяғында есеп беру калькуляциясын жасағаннан кейін, барлық өнімнің нақты өзіндік құны және нақты өзіндік құны мен жоспарлы өзіндік құнының арасындағы, немесе нақты өзіндік құны мен кәсіпорынның келісімді бағалары бойынша есептелген өзіндік құнының арасындағы айырмашылықтары анықталады. Дайын өнімді шығарғаны туралы синтетикалық деректері 1320 "Дайын өнім" шотының дебетінде жинақталып, 8010 "Негізгі өндіріс", 8030 "Қосалқы өндіріс" және 8020 "Өз өндірісінің шала өнімдері" деген (егер шала өнімдердің немесе фабрикаттарының бір бөлігі сату үшін шығарылса) шоттарының кредитінде көрініс табады.

Сатып алынған тауарлардың есебі мен бағалауы

Тауар - материалдардық бұйымдар, олар тұтыну немесе пайдалану үшін сатып алынады. Сатып алынған тауарлардың есебі үшін 1320 "Алынған тауарлар" және 1330 "Басқа да тауарлар" шоттары қолданылады. Бұлар мүліктік-активті шоттар. 1320-шотты негізінен сауда, қоғамдық тамақтандыру, жабдықтау-сату, делдалдық және сыртқы экономикалық ұйымдар пайдаланады.

Тауарды бағалау есептік бағаны таңдау болып табылады, яғни бағаның көмегімен тауар кірістеледі және есептен шығарылады. Бұл ретте сату бағасы да, сатып алу бағасы да пайдаланылуы мүмкін. Есептік бағаны тандау шаруашылық жүргізуші субъектінің есептік саясатында тіркеледі, ол шаруашылық жүргізуші субъектінің бірыңғай тауарларына қатысты үйлестірілуі керек.

Сатып алынған құны өзіне: сатып алу құнын, баж салығын, комиссиондық марапаттауын; жабдықтаушыларға, делдал ұйымдарға төлейтін төлемдерін; транспорттық-дайындау және басқа да шығыстарын, яғни алынған запастармен тікелей байланысты шығыстарын енгізеді. Сауда жеңілдіктерін, артық төленген сомаларын және басқа да осы тәріздес түзетулерін, әкелінген шығындарды анықтау кезінде шегеріледі. Көтерме сауда кәсіпорындарында тауардың сатып алынған құны, әдетте, есептік баға ретінде бола алады.

Сату бағасы - бұл тауардың сол бойынша ең соңғы тұтынушыға сатылатын бағасы. Сату (бөлшек) бағасының құрамына мыналар кіреді:

- сатып алынған құны - бұл құжаттармен қуатталған (шоты, тауарлы-транспорттық накладнойы, кедендік декларациясы) тауардың жабдықтаушылардан сатып алынған құны;

- акциз - бұл тек кейбір тауар түрлеріне белгіленеді: алкоголь өнімдеріне және, темекі бұйымдарына, жеңіл автомобильдерге, зергерлік бұйымдарға т. б. ; акциздің : мөлшерлемесін үкімет белгілейді, проценттік деңгейде тауардың құнына бөліп немесе натуралды түрде оның физикалық көлеміне бөліп анықтайды, ал алкогольдік өнімдер бойынша акциздің мөлшерлемесі оның құрамындағы спиртке тәуелді етіп белгіленуі мүмкін;

- қосылған құн салығы - келесі мөлшерлеме бойынша әртүрлі тауар түрлеріне белгіленеді: 0% (нольдік пайызы бойынша) - экспортталған тауарларға (занда қаралғандардан басқасы), 16% - барлық тауар түрлері бойынша (ҚҚС - босатылғандардан басқасы) ;

- сауда үстемесі - бұл бөлшек сауда кәсіпорындарының шығысын жабу үшін және сату операцияларынан табыс алуға арналған үстеме.

Дегенмен де, көптеген бөлшек сауда магазиндері тауарды сауда үстемесі бойынша емес, сату (бөлшек) бағасы бойынша ескереді. Бұл жауапты тұлғаның жауапкершілігінен туындайды, егер де тауар жетіспей қалған жағдайда, сол тауарды өтеуіне тура келеді.

Келіп түскен тауарды есепке алу айтарлыктай қиындық туғызбайды, өйткені келіп түскен тауардың әрбір партиясы тиесілі құжаттармен рәсімделеді (шоттармен, тауарлы - транспорттық накладноймен т. б. құжаттармен) . Қоймадағы тауардың шығысы да үлкен мәселе туғызбайды, өйткені әрбір босатылған тауар үшін тиесілі құжаттар жазылады. Қиындық тек, бөлшек сауда магазиндерінде сату барысында пайда болады. Бұның басты себебі: сатып алынған тауардың сомасына тек бақылау - кассалық машинасынан алынған чек беріледі, онда сатылған тауардың сату бағасы бойынша құны көрсетіледі, бірақ бір күнде қанша тауар сатып алынған бағасы бойынша сатылғаны туралы мәлімет көрінбей қалады. Ол мынадай есептеу жолымен шығарылады:

Бұл кезде калдықтын деңгейін тұрақты түрде түгелдеудің көмегімен анықтауға тура келеді, ал ол көп уақытты қажет етеді. Басқадай жағдайда, қалдықтың деңгейін анықтау мүмкін емес.

Көптеген бөлшек сауда кәсіпорындарында тауар есебін ұйымдастырудың күрделі жағдайынан алшақ болу үшін тауардың сату бағасы бойынша есеп әдісін пайдаланады. Өйткені ол сатылған тауардың есептік бағасы бойынша сомасын жеңіл анықтауға мүмкіндік береді, ол үшін бүкіл сомадан чек бойынша жиынтық сомасын алып тастаса, айырмасы саудадан түскен түсім болып саналады. Осы жағдайда, тауардың да қалдығын кез келген кезеңге анықтау мүмкіндігі туады. Бұл тәсіл тек қана көтерме саудаға тән деп ойлауға болмайды, оны бөлшек саудамен айналысатын кәсіпорындар да штрих кодтарының көмегімен жүзеге асыруына болады. Штрихтық кодтар, әдетте, он үш саннан (цифрдан) тұрады, оның алғашқы екеуі өнімді - дайындаушы (немесе өнімді - сатушы) мемлекетін көрсетеді; келесі бесеуі - өнімді әзірлеуші - кәсіпорынды, одан кейінгі бесеуі - тауарға сипаттама береді (атауы, мөлшері т. б. ) және ең соңғы біреуі - бақылаушы болып саналады.

Магазинге тауар келіп түскен кезде оның атауы, айрықша белгісі, саны және сатып алынған бағасы туралы ақпарат көшірме (сканирующей) қондырғысының арқасында компьютердің жадында сақталады. Одан әрі қарай тауарды сату кезінде компьютер кандай тауардың қандай санда (мөлшерде) сатылғаны туралы мәліметті тіркейді, осының негізінде, сатылған тауардың сатып алынған құнын анықтайды. Тауардың есептен шығарылғаны туралы ақпараттар, егер олар ресми құжатталмаса, немесе компьютерде тіркелмесе, онда ол туралы мәліметті түгелдеудің көмегімен алынады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz