Қазақстанның сыртқы экономикалық қызметінде экспорттық және импорттық операциялар арасындағы теңгерімді қамтамасыз ету мәселелері

МАЗМҰНЫ

КІРІСПЕ

1 Сыртқы экономикалық қызметінің жалпы мәселелері

1. 1 Сыртқы сауда тауар айналымының, экспорт пен импорттың көрсеткіштері

1. 2 Қазақстанның халықаралық инвестициялық ұстанымы

2 Экспорттық - импорттық операцияларды есепке алу, салық салу және тиімділігін талдау.

2. 1 Шетелдік валюта операцияларының есебі

2. 2 Салық салу және тиімділігін талдау

2. 3 Тауарлардың импорты бойынша жасалатын операциялардың есебі

2. 4 Тауарлардың экспорты бойынша жасалатын операциялардың

есебі

3 Қазақстанның сыртқы экономикалық қызметтегі экспорттық және импорттық операцияларының арасындағы теңгерімділікке жету мәселелері мен шешу жолдары

3. 1 Толлингті операциялардың есебі

3. 2 Экспорттық және импорттық операциялар нәтижесінде қаржы рыногын және банк жүйесін тұрақтандыру

ҚОРЫТЫНДЫ

КІРІСПЕ

Зерттеу тақырыбының көкейкестілігі . Дүниежүзілік шаруашылық байланыстары тереңдеген сайын тауар мен валюта-қаржы ағымдары қозғалысының жаһандану процессі тауарлар мен қызмет көрсетулер экспорты мен импорты, тартылған және шығарылған капиталдар, шетелдік инвестициялардан елге және отандық тауар өндірушілердің шетелге табыстарының ағымдары мен жылыстауы арасындағы тепе-теңдік жағдайына неғұрлым көп әсер етуде.

Сыртқы экономикалық қызметте теңгерімділікке қол жеткізуде экспорттық және импорттық операциялар маңызды орынға ие және бұл операциялардың арасындағы тепе-тең жағдайлардың қамтамасыз етілуімен қол жеткізіледі. Бұл процесті реттеу үшін ақша-кредит, салықтық-бюджеттік және валюталық және валюталық саясаттың түрлі құралдары қолданылады.

Қазақстанда экспорттық және импорттық операциялар арасындағы баланс теріс сальдоға ие, бұл өз кезегінде ағымдағы операциялар шотының теріс мәнінің қалыптасуына айрықша әсер етеді. Теңгерімсіздік бойынша мұндай жағдай халықаралық қызмет көрсетулер бойынша операциялар балансының ағымды теріс сальдосына, тартылған шетелдік капиталға табыстарды және халықаралық несиелер бойынша төлемдерге байланысты. Экспорттық және импорттық операциялар арасындағы теңгерімдіктің жоқтығы ағымдағы операциялар шоты бойынша тапшылықты жабатын және мемлекеттің халықаралық өтімді қорларының өсімін қамтамасыз ететін сыртқы қаржы ресурстарының ауқымды ағымымен теңгерімді жағдайға келтіріледі.

Экспорттық және импорттық операциялар арасындағы, капиталды тарту және шығару операциялары арасындағы теңгерімділікке қол жеткізумен байланысты мәселелерді анықтау және игеру әлі жеткілікті түрде пысықталмаған, өйткені бұл салада қандай да бір болмасын іргелі еңбек жарияланған жоқ. Сондықтан сыртқы экономикалық қызметтегі экспорттық және импорттық операциялар арасындағы теңгерімділікті қамтамасыз ету жолдарын зерттеу аса өзекті болып табылады.

Мәселенің игерілгендік жағдайы. Экономикадағы сыртқы және ішкі теңгерімділіктің теориялық, әдістемелік және практикалық аспектілерін әзірлеуге, экспорттау және импорттау операцияларының арасындағы тепе-теңдікке қол жеткізуге А. Смиттің, Д. Рикардоның, Дж. М. Кейнстің, Дж. Р. Хикстің, М. Фридменнің, Э. Стиглицтің, Дж. Тобиннің, Ф. Модельянидің, Р. Дорнбушаның, Э. Хекшердің, Б. Олиннің, Т. Рыбчинскийдің, П. Э. Самуэльсонның, М. Портердің және басқалардың еңбектері арналған.

Бұл мәселелер әсіресе Л. Н. Абалкин, А. Киреев, Л. Н. Красавина, М. Пебро, П. Кругман, А. Илларионов, Дж. Саке, С. М. Никитин, С. Пекур, В. Н. Шенаев және ТМД елдерінің басқа да экономистері әдістемелік ұстаным жағынан аса мұқият зерттеді.

Қазақстанда экспорттау және импорттау операциялары арасындағы теңгерімділікке қол жеткізу елдің төлем балансының салмақты мәселелері бойынша У. Баймұратов, А. К. Қошанов, О. Сәбден, Н. К. Нұрланова, А. Е. Есентүгелов, Ш. Р. Әбділманова, Б. Д. Құсайнов, Н. Нұрсейіт, Р. У. Рахметова, Е. С. Кәрібжанов, К. Ш. Дүйсенбаев, Б. К. Қазбеков, А. И. Оңдасынова, О. К. Есқараев, Р. А. Қамшыбаев, Д. М. Мадиярова, У. А. Текенов, А. Д. Шелекбай және басқалар сияқты қазақстандық экономистер жұмыс жасауда.

Сонымен қатар, сыртқы экономикалық қызметтегі теңгерімділікті кешенді қамтамасыз ету мәселелері әзірге жеткілікті түрде зерттелген жоқ.

Зерттеу мақсаттары мен міндеттері. Дипломдық жұмыстың мақсаты елдің сыртқы экономикалық қызметінің теңгерімді қызмет етуін теориялық-әдістемелік негіздеу және валюталық режимнің ырықтану жағдайында және халықаралық қаржы капиталының еркін ағымы мен жылыстауы жағдайларында экспорттық және импорттық операциялар арасындағы теңгерімділікке қол жеткізу бойынша реттеу әдістерін әзірлеу болып табылады.

Қойылған мақсаттарға сәйкес келесі мәселелер шешілді:

- ашық экономикадағы сыртқы экономикалық қызметтің теңгерімді қызмет атқаруының теориялық-әдістемелік негіздерін зерттеу;

- ұлттық валютаның бағамын тұрақтандыруға әсер ету үшін монетарлық, қазыналық және валюталық саясаттың құралдарын пайдалану мүмкіндіктерін игеру, елдің ішіндегі және шетелдегі пайыздық мөлшерлеме мен инфляция қарқыны арасындағы айырмашылықты төмендету;

- елдің сыртқы активтері мен міндеттемелері арасындағы теңгерімсіздіктің пайда болуының, сыртқы экономикалық қарыздардың жинақталуының, халықаралық есеп айырысулардағы баланстың бұзылуының негізгі себептерін анықтау;

- экспорттау және импорттау операцияларын жүргізу кезінде, сыртқы және ішкі көздер есебінен банктерді қорландыруды іске асыру кезінде туындайтын мәселелерді ашу;

- елдің халықаралық инвестициялық ұстанымын және төлем балансын және ұлттық валюта бағамын нығайту немесе әлсіреуінің әсер ету, валюталық тәртіпті ырықтандыру, капитал қозғалысын шектеу және оның ағымын стерильдеу әдістерін талдау;

- ипотекалық дағдарыс және өтімділік дағдарысы, елдің халықаралық инвестициялық ұстанымындағы талаптары мен міндеттемелері арасындағы теңгерімсіздік, ауқымды сыртқы қарыздың қалыптасу мәселелерін зерттеу;

- экспортты әртараптандыру, жоғары технологиялық өндірісті қалыптастыру, мұнай табыстары және шикізат емес салалары үшін тартылатын шетелдік инвестицияларды пайдалануды негіздеу;

- тартылатын және көрсетілетін халықаралық қызмет көрсетулер арасындағы, пайдаланылған шетелдік капитал мен шетелдік активтерге салынған отандық капиталдар арасындағы тепе-теңдікке қол жеткізу шарттарын анықтау.

Зерттеу объектісі елдің сыртқы қаржы-экономикалық қызметі.

Зерттеу пәні экспорттау және импорттау операциялары арасындағы теңгерімділікке қол жеткізу бойынша негізгі мәселелер болып тауарлар мен қызмет көрсетулер экспорты мен импорты, шетелдік инвестициялардан және шетелдік активтерге салынған отандық инвестициялардан капиталдың ағымдары мен жылыстауы, елдің халықаралық инвестициялық ұстанымындағы талаптары мен міндетемелері, ішкі және сыртқы қорландыру көздері табылады.

Зерттеудің теориялық және әдістемелік негіздері . Зерттеудің әдістемелік негізін халықаралық есептеулерде, қаржы капиталының ағымы мен жылыстауында тепе-теңдікке қол жеткізу, елдің төлем балансын салмақтандыру сұрақтарын шешу мәселелерінде мамандандырылған жетекші шет елдердің және отандық ғалымдардың жұмыстары құрайды. Зерттеудің теориялық негізі елдер мен аймақтық шоғырланған бірлестіктер арасындағы әлемдік валюта жүйесінде және халықаралық валюталық-қаржылық қатынастардағы құрылымдық және институционалдық қайта құрылулар мәселелері қарастыралатын түрлі бағыттағы және қазіргі экономикалық ғылым мектептерінің жағдайлары мен үлгілері болды.

Зерттеудің ақпараттық негізі ҚР Ұлттық Банкінің мәліметтері, ҚР заң және нормативтік актілері, Дүниежүзілік Банктің және басқа да халықаралық қаржы институттарының нұсқаулары, Қазақстанның қолданбалы экономикалық зерттеулерінің нәтижелері, ҚР Статистика агенттігінің мәліметтері, жүйелі басылымның материалдары болды. Шешілген мәселелерге қарай зерттеудің түрлі әдістері пайдаланылды: логикалық және құрылымдық талдау, талдау және синтездеу, салыстыру және қамту, динамикалық қатарларды бағалаудың экономикалық-статистикалық әдістері, экономикалық-математикалық әдістер, сарапшылық бағалау, әлеуметтік зерттеу нәтижелері.

Дипломдық жұмыстың ғылыми жаңалығы валюталық тәртіптің ырықтану жағдайы кезінде экспорттық және импорттық операциялар арасындағы теңгерімділікке қол жеткізуі, экономикадағы үштік тепе-теңдікке қол жеткізудің тұжырымдамалық ережелері, әлемдік қаржы дағдарысының Қазақстанның қаржы жүйесіне және оның экономикасына тұтас әсер етуі теориялық ғылыми негізделді.

Қорғауға шығарылатын негізгі жағдайлар:

- экономиканың тепе-теңдікте қызмет етуіне қол жеткізудің классикалық және неоклассикалық доктриналарының ережелері, үштік тепе-теңдікке қол жеткізудің монетарлық және кейнсиандық үлгілерінің ережелері теориялық негізделді;

- сыртқы экономикалық қызметтегі тепе-теңдікке қол жеткізуде ағымдағы операциялардың теңгерімі жағдайы жүйелі негізделді.

- ипотекалық дағдарыстың, банк жүйесіндегі өтімділік дағдарысының, халықаралық инвестициялық ұстанымдағы елдің талаптары мен міндеттемелері арасындағы теңгерімсіздіктің пайда болу себептері анықталды;

- стресті активтерді секьюритизациялауды ұсынуы, Базель комитетімен әзірленген банктік реттеу, қадағалау және бухгалтерлік есептеудің халықаралық стандарттарына ауысуы негізделді;

- ұлттық валютаның ағымдағы бағамының өзгеруі, елдің ішіндегі және шетелдегі инфляция қарқынының қатынасы, дүниежүзілік рыногтің ссудалық капиталы мен ұлттық қаржы рыногының арасындағы пайыздық мөлшерлемелердің айырмашылықтарының төлем теңгерімі ұсынылды.

1 Сыртқы экономикалық қызметінің жалпы мәселелері

1. 1 Сыртқы сауда тауар айналымының, экспорт пен импорттың көрсеткіштері

Бүгінде бухгалтерлік есебі басқару жүйесінде ең басты бір орын алады. Ол кәсіпорынның қаржылық жағдайын сипаттап және басқарушылық шешімді қабылдау үшін негіз бола отырып, тұтынуды, таратуды, айналысты және басқа да өндіріс процесін шынайы көрсетіп береді. Қазақстан Республикасының бухгалтерлік есебі бухгалтерлік есеп Стандарттарында және субъектілердің қаржылық-шаруашылық қызметіндегі бухгалтерлік есеп шоттарының Бас есеп жоспарында бекітілген жалпы қағидалары мен ережелерінің негізінде құрылады және ол бүкіл алынған ақпарттарды пайдаланушылардың талабына, қызметтің құрылымын, ұйымның нысанына, айрықшы ерекшелігіне есептің сәйкес келуін қамтамасыз етеді.

Шаруашылық жүргізудің қазіргі жағдайында шаруашылық жүргізуші субъектінің күрделі экономикалық тетігін нақты, жақсы жолға қоймайынша, сондай-ақ толық, сенімді ақпартсыз басқару жүйесін іс жүзінде жүзеге асыру мүмкін емес.

Экономиканың барлық саласындағы кәсіпорындардың иелері мен еңбек ұжымдары шикізат пен материалдарды ұқыпты жұмсауға, өндіріс қалдықтарын азайтуға, ысырапты жоюға, бәсекеге жарамды өнімдерін өндіруге, оның сапасын көтеруге, өзіндік құнын төмендетуге, қоршаған ортаны сақтауға мүдделі. Бұл орайда, шаруаға қарсыздыққа, кәсіпорынның материалдық құндылықтары, ақша қаражаттарын және басқа да ресурстарын заңсыз және тиімсіз жұмсауға және тонауға қарсы күресте бухгалтерлік есептің маңызы мен мәнін айырықша бағаламауға болмайды.

Есепке алынған ақпараттардың көмегімен 2- шаруашылық жүргізуші субъектілердің және олардың құрылымдық бөлімшелеренің қызметін жедел басқару үшін, экономикалық болжамдар мен ағымдық жоспарлар жасау үшін, сөйтіп, ел экономикасының даму заңдылықтарын зерделеу және зерттеу экономикалық тетіктің бірі ретінде пайдаланады.

Валюталық операциялар кәсіпорынның сыртқы экономикалық қызметімен тікелей байланысты. Валюталық операциялардың бухгалтерлік есебі кейінгі қосымшалар мен өзгерістермен қоса субъектілердің қаржы-шаруашылық қызметінің бухгалтерлік есеп шоттарының Типтік жоспары негізінде жүргізіледі.

Сыртқы экономикалық операциялар есебінің ерекшелігі есеп теңгемен де, шетелдік валютамен де жүргізілуінен тұрады.

Кәсіпорындарда сыртқы экономикалық қызметтің жүргізілуіне байланысты барлық операциялардың есебі шоттарда салыстырмалы түрде (теңгеде және шетелдік валютада) жүргізіледі.

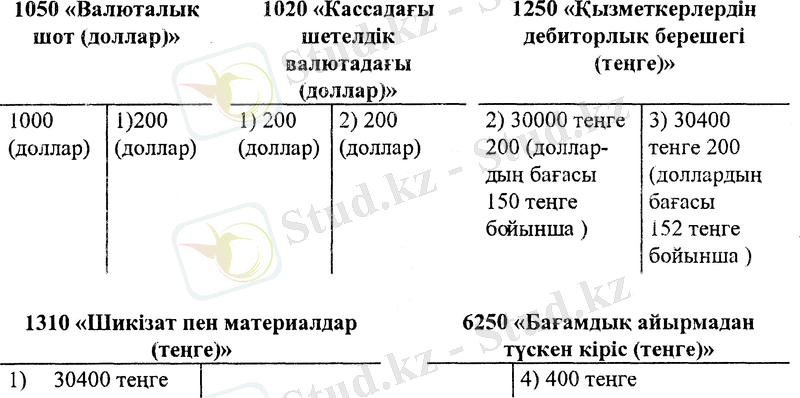

Оны мысалда қарайық.

Доллардың бағамы (ҚР ҰБ мәліметтері бойынша) операцияның басталған кезінде 150 теңге, соңында 152 теңге болды делік.

1. Валюталық шоттан кассаға 200 доллар ақша түсті (валюталық шотта айдың басындағы қалдық 1000 доллар) .

2. Сейітовтің есебіне кассадан 200 доллар берілді.

3. Шығыстар туралы бекітілген есебіне сәйкес Сейітов тарапынан материалдар сатып алу үшін 200 доллар жұмсалды.

4. Бағамдық айырма (пайда) анықталды. Шоттарда бұл операцияларды жазамыз.

Кәсіпорынның сыртқы экономикалық қызметінің негізгі түрлері тауарларды экспорттау мен импорттау болып табылады. Тауарларды экспорттау - тауарларды (жұмыстарды, қызметтерді) сатып алушының еліне жөнелту арқылы шетелдік сатып алушыға салу; импорттау - тауарды сатып алушының еліне әкелу арқылы шетелдік сатушыдан алу.

Сыртқы экономикалық мәміле контрактімен рәсімделеді, онда олардың құқы, міндеттемесі және тараптардың жауапкершілігі көрсетіледі. Сондықтан дұрыс рәсімдеу үшін Халықаралық сауда палатасының әзірленген халықаралық сауда терминін («Инкотермс») пайдалануды ұсынады.

«Инкотермстің» барлық термині төрт базалық категорияға топтастырылған:

Жабдықтаудың

шартты белгілері

Франкировка жағдайы

(тасымалдау шарттары)

FCA

FAS

FOB

Еркін тасымалдаушы

Еркін кеме бортының жағасына дейін әкелу

Еркін бортқа әкелу

CFR

CIF

CPT

CIP

Құны және фрахтысы

Құны, сақтандыру және фрахтысы

Тасымалдауға дейін төленген . . .

Тасымалдау мен сақтандыру төлемі жүкті тасымалдауға дейін төленген

DAF

DES

DEO

DDU

DDP

Шекараға деәін жеткізілген

Кемеден жеткізілген

Кеме тоқтайтын жерге дейін, яғни айлаққа

Дейін өткізілген (баж салығы қосылған)

Баж салығын төлемей жеткізілген

Баж салығын төлеп жеткізген

«Е» тобының шарты бойынша сатып алушы сатушының қоймасынан жөнелтуге дайын тұрған тауарды алады. «Ғ» тобының шарты бойынша, сатып алушы көрсетсен транспорттық құралына дейін тауарды сатушының өзі жеткізіп беруге міндеттенген.

«С» тобының шарты бойынша сатушы тасымалдаушылармен шартқа отырады, бірақ жүкті жөнелткеннен кейін пайда болатын шығыстарға және тауардың бұзылуына (жоғалуына) жауап бермейді. «Д» тобының шарты бойынша сатушы барлық тәуекелділіктерді және жүкті белгіленген жеріне дейін жеткізіп берумен байланысты шығындарды өзіне алады.

СІҒ тауарды жеткізіп беру кезіндегі жағдайында сатушы жүктің әрбір тоннасын сақтандырады, фрахтысын анықтайды, жүкті жөнелтетін портқа жеткізіп, оны өз есебінен мерзіміне сәйес порт кемесіне тиейді және сатып алушыға құжаттарын қоса береді. Сатушының міндетіне тауардың транспорттық тәуекелділігі де кіреді.

Сөйтіп , CIF шарты кезінде сатып алушының жабдықтаушыға төлейтін бағасының ішіне тауардың құны, фрахтысы және сақтандырулар кіреді.

DAF жағдайында экспорт үшін рұқсат етілген белгіленген орнына дейін тауарды жеткізіп беру бойынша жауапкершілікті сатушы алады, ал сатып алушы көрсетілген орында және көрсетілген уақытында тауарды қабылдап алуға міндетті.

FAS - жабдықтау шартына сәйкес сатушы кеме бортына дейін тауарды өз есебінен жеткізіп беруді мойнына алады, ал содан кейінгі шығыстарды (арту, фрахт) сатып алушы алады. Транспорт құралына дейінгі тауардың бұзылуын және басқа да шығыстарын сатушы өз мойнына алады.

ҒОВ - сату жағдайына сәйкес жабдықтаушының бағасына тауардың құнын, кеме бортына арту және оған дейін жеткізу шығыстар, т. б. кіреді

«Инкотермс» ұсыныстық сипатта болады және оның белгілі бір бөлігін немесе толық көлемін пайдаланылуы тараптардың келісіміне байланысты болып келеді.

Қазақстан Республикасы аймағына әкелінетін және оның шекарасынан шығарылатын барлық тауарлардың кедендік бақылаудан өтетіндігін көрсетеді. Бұл кезде заңда қаралған кедендік төлемдер экспорттауға да, импорттауға да салынады, оның құрамына мыналар кіреді:

кедендік баж салығы;

кедендік рәсімдеу үшін кедендік алымдар;

тауарды сақтауға алынатын кедендік алымдар;

шығарып салғаны үшін кедендік алымдар;

Қазақстан Республикасының кедендік органына лицензия бергені үшін алынатын алым;

кеден ісін рәсімдеу бойынша машықтанған мамандық аттестатын бергені үшін алым;

алдын ала қабылданатын шешімдер үшін төлем.

Бұл төлемдердің көбісінің мөлшерін кедендік тауар құнына тәуелді болып келеді, олардың құрамына шет елдік валютамен есептелген тауардың нақты құны және шетелдік төленген үстеме шығысы кіреді. Егер де үстеме шығысыны жабдықтаушының өзі төлесе, онда ол тауардың нақты құнына бағаның бір элементі ретінде болады және сатып алушы өтейді.

Кедендік төлемді есептеудің негізін тауардың кедендік құны құрайды, тек кейбір арнайы кедендік төлемдерін, яғни, тауар бірлігі үшін белгіленген мөлшерде есептелетіндерін қоспағанда.

Қазақстан Республикасының кедендік аумағынан тысқары жерлерге шығарылатын тауарлардың кедендік құны; шот-фактурада көретілген тауар бағасына, сондай-ақ егер шот-фактураға енгізілмеген болса, онда мынадай нақты шығындар: тауарды әуе айлағына, айлаққа немесе басқадай жерге дейін жеткізіп беруге жұмсалған шығындар; тауарды Қазақстан Республикасының кедендік аумағынан сыртқары жерлерге шығару шығындары; сатушының шығарған шығындары; сақтандыру сомасы; комиссиялық және брокерлік сыйақылары; сондай-ақ Сыртқы экономикалық қызметтің тауар номенклатурасына сәйкес бағаланатын тауарлармен біртұтас нәрсе ретінде қаралмаса, контейнерлердің немесе бірнеше рет қайталанып айналымда болатын ыдыс құндары негізінде анықталады.

Қазақстан Республикасының кедендік аумағына сырттан әкелетін тауардың кедендік құны мынадай әдістерді қолдану арқылы анықталады: сырттан әкелелінетін тауарларға жасалған мәміле бойынша; ұқсас тауарларға жасалған мәміле бағасы бойынша; біріңғай тауарларға жасалған мәміле бағасы бойынша; құннан шегеру әдісімен; құнға қосу әдісімен; резервтік әдісімен жасалады.

Кедендік төлем мөлшерлері мынадай түрлерге бөлінеді:

Адволарлық - салық мөлшері салынатын тауарлардың кедендік құнына процентпен есептеледі;

Ерекше - салық мөлшері салынатын тауарлар бірлігінің белгіленген мөлшерімен есептелінеді;

Аралас - салық мөлшері жоғарыда аталған кедендік салық түрлерінің екеуінеде үйлестіріледі.

Сыртқы экономикалық қызметте қолданатын негізгі құжаттар болып:

Техникалық құжаттаулар - техникалық төлқұжаты (паспорты), сызбасы, жинау бойынша нұсқауы, монтаждау, басқару және жөндеуі, техниалық жағдайын сипаттайтын құжат (спецификациясы) және т. б.

Тауарлы-ілеспе құжаттаулар тауар сапасының сертификаты, буып-түю парағы; құрастырушы тізімдемесі (ведомосы) т. б. ;

Транспорттық, экспедиорлық және сақтандыру құжаттаулары - теміржол наклоднойы және оның көшірмесі (жүк түбіршегі, коносамент, автотранспорттық наклоднойы т. б. ), сақтандыру полисі немесе сертификаты;

Қойма құжаттары - экспорттау тауарына портта берілген қабылдау актісі, тауардың сақтауға алынғаны туралы қойманың қолхаты, басқа да кепілдік куәлігі т. б;

Есеп айырысу құжаттаулары - шот-фактурасы, аударм векселі (тратты) ;

Банкі құжаттаулары - валютаны аудару өтініші, инкассо тапсырмалары, акредетив ашу туралы тапсырмалар, чектер, Қазақстан Республикасының кеден депозитіне қаражатты аудару туралы тапсырмалары, есеп айырысу және валюталық шоттар бойынша жасалған операциялардың көшірмесі;

Кедендік құжаттаулар - кедендік жүк декларациясы (КЖД), тауардың шығуы (немесе шығарылған жері) туралы сертификаты, баж салығын төлегені туралы анықтама, акциздер, алымдар;

Талап (шағым) құжаттаулары - шағымдық хат, сотқа немесе арбитражға қойған талап арыз;

Бұзылған немесе кем шыққан жөнінде жасалған құжаттар - кем шыққанға жасалған коммерциялық актілер, авария сертификаты.

Сыртқы экономикалық қызмет бойынша есеп айырысу шетелдік валюта бойынша жүреді. Нақты мысалдарды қарастырмастан бұрын шетелдік валюта бойынша жасалатын операцияларына тоқталамыз.

Макроэкономикалық тепе-теңдік проблемалары 1929-1933 жылдардағы Ұлы экономикалық депрессия кезінен бері экономикалық теорияның басты мәселесі болып келеді. Экономикадағы тұрақтылық жағдайы оның жалпы экономикалық тепе-теңдік жағдайында жұмыс істеуіне байланысты болады. Тепе-теңдік жағдайындағы айырбас пропорциясы сұраныс пен ұсыныстың тепе-теңдігіне қол жеткізу арқылы жасалынады, және де рынок қатысушыларының бірде-біреуі өзінің жоспарланған сатып алу және сату көлемін өзгертуге мүдделі емес. Л. Вальрас моделі тұңғыш макроэкономикалық тепе-теңдік моделі болып табылады. Оның моделі барлық рыноктарда толықтай тепе-теңдікті қамтамасыз етіп тұратын тепе-тең баға негізінде құрылған. Вальрас моделінен келіп шығатын аса маңызды қорытынды - егер экономикада өзара байланысты рыноктардан тұратын, тепе-теңдік (n - 1) рыноктары арқылы қол жеткізілсе, бұл тепе-теңдік басқа n-ші рыногында да автоматты түрде орнайтын болады.

Экономикалық әдебиеттерде макроэкономикалық тепе-теңдікке қол жеткізу жағдайлары бір мағынада айтылуы жоқ екендігі, оның әртүрлі түсіндірілуі. Бұл мәселені классикалық, неоклассикалық және кейнсиандық концепциялар түрліше түсіндіреді.

Жалпы экономикалық тепе-теңдіктің классикалық моделі классикалық концепцияның басты постулаттарына негізделеді. Классикалық мектеп принциптеріне сәйкес экономика бір-бірінен тәуелсіз екі секторға бөлінеді: ақша және шынайы экономика секторлары. Шынайы экономикада тауарлар мен қызметтердің шынайы ағынының қозғалысы жүріп жатады. Ақша экономикасында осы ақша ағындарға тікелей зиянын тигізбей, тек қана осы ақша айналымына қызмет көрсететіп жатады.

Бұл моделде үш рынок қарастыралады: еңбек, капитал (құнды қағаздар) және игіліктер. Бұл рыноктарда екі макроэкономикалық субъектілер өзара ынтымақтастықпен әрекет жасайды: үй шаруашылығы және кәсіпкерлер.

Классикалық коцепцияда жинақ қоры пайыздық ставканың функциясы болып табылады. Кірісті тұтыну мен жинақтауға бөлген кезде үй іші шаруашылықтары жинақ деңгейін негізге алады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz