Келешек және К ЖШС-ның 2002-2004 жж. технико-экономикалық және өндірістік-шаруашылық талдауы

Мазмұны

Тарау 1. «Келешек және К» ЖШС жалпы сипаттамасы

1. 1. Кәсіпорынның даму тарихы . . .

1. 2. Кәсіпорындағы технологиялық процестің және жабдықтардың сипаттамасы . . .

1. 3. «Келешек және К» ЖШС технико-экономикалық көрсеткіштері 2002-2004 жж . . .

Тарау 2. Кәсіпорынның шаруашылық қызметін талдау

2. 1. Өнімді өндіру мен өткізуді талдау . . .

2. 2. Еңбек көрсеткіштерін талдау . . .

2. 3. Кәсіпорынның негізгі қорларын талдау . . .

2. 4. Өндіріс шығындарын, жалпы (таза) табысын және өнім рентабелділігін талдау . . .

2. 5. Қаржылық жағдайын талдау . . .

Қорытынды . . .

Әдебиеттер тізімі . . .

Кіріспе

Рыноктағы белсенді қызмет - бұл қазіргі кезде кәсіпорынның экономикалық дамуының негізі. Өзге жағдайда кәсіпорын тауарының өткізілуі және табыстың жоғарлатылуы қамтамасыз етілмейді. Бұл міндеттерді кәсіпорынның өндірістік қызметіне талдау жасау арқылы шешуге болады. Кәсіпорын қызметін тиянақты түрде талдау кәсіпорынға өзінің бәсекелестік қабілетін жоғарлатуға, кәсіпорынның өндірістік шаруашылық қызметін тұтастай жақсартуға, өндіріс тиімділігін жоғарлату үшін кәсіпорын резервтерін айқындауға мүмкіндік береді.

Есеп құрылымы екі тараудан тұрады. Бірінші тарауда кәсіпорынның жалпы сипаттамасы берілген, екіншіде кәсіпорынның өндірісті-шаруашылық қызметі келесі бағыттар бойынша талданды: өнімді өндіру мен өткізу; еңбек көрсеткіштері; негізгі өндірістік қорларды пайдалану; өнімнің өзіндік құны, пайда және рентабелділік; кәсіпорынның қаржылық жағдайы.

Жүргізілген талдау нәтижесінде кәсіпорын жағдайын жақсартудың резервтері анықталды. Бардлық кәсіпорынның резервтері кәсіпорынның жүктелуімен емес шикізат ресурстарының жоқтығымен қамтылған.

Талдау нәтижелерінің негізінде кәсіпорынның әкімшілігі өндірілетін өнімнің көлемін ұлғайтуға мүмкіндік беретін шараларды ұсынуы тиіс.

Тарау 1. «Келешек және К» ЖШС жалпы сипаттамасы

1. 1. Кәсіпорынның даму тарихы

Қазіргі нарық жағдайында «Келешек және К» ЖШС алып қарағанда кәсіпкерліктің бас кезеңінде тұр. Экономикалық жағдайы статистика бойынша жаңадан бастаған кәсіпорынға жақсы даму процесінде жүр. «Келешек және К» ЖШС Жамбыл облысында әділет басқармасында 2001 жылы тіркелген. Атқаратын қызметінің негізгі түрі сүт өнімдерін өндіру мен Жамбыл облысы тұғындарының осы өнім түріне деген қажеттіліктерін толық қанағаттандыру болып табылады.

Өндірістік қызметті жүргізу үшін кәсіпорын «Сүт» ААҚ өндірістік аудандарын пайдаланады. «Келешек және К» ЖШС құрамына келесі негізгі бөлімшелер кіреді:

- сүт өнімінің цехы;

- балқытылған ерітілген ірімшік цехы;

- компрессорлық цех;

- вафельдер цехы;

- балмұздақ цехы;

- дайын өнім қоймасы;

- материалдар қоймасы.

2001 ж. ақпанына 2001 ж. 31 желтоқсаны аралығында «Келешек және К» ЖШС Жамбыл облысы халқынан және шаруашылық жүргізуші субъектілерден 1400 тонна сүтті 25 млн. тг. сомасына сатып алды, 32 млн. теңгеге өнім шығарылды.

«Келешек және К» ЖШС зауытты іске қосу үшін сүтті, жабдықтарды және ғимараттарды сатып алуға 5 млн. теңге көлемінде өзіндік қаражаттарын жұмсады.

«Келешек және К» ЖШС шығаратын өнім аталуы:

- қайнатылған сүт;

- сүт;

- ряженка;

- айран;

- ірімшік;

- сүзбе;

- сары май;

- қаймақ;

- «Костромской» ірімшік;

- «Алматинский» ірімшік;

- балмұздақ.

Өнеркәсіп мекен жайы: Жамбыл облысы, тараз қаласы, Жамбыл даңғылы 1. «Келешек және К» ЖШС территориясында келесі мүліктер бар:

- мұздатқыш камералары 2000м2;

- дайын өнімнің қоймалары;

- материалдық қоймалар;

- теміржол тупигі.

Басқа аудандармен қарым қатынастарға бизнес жағдайын жақсартуда «Келешек және К» ЖШС өзінің сүт өнімдерін тарататын жерлерін ашпақ, олар: Байзақ, Меркі және Құлан аудандары. Кәсіпорынның өнім бағасы, нарықтық бағамен салыстырғанда 20% пайызға төмен. Шикізаттың сатылып алыну көлемін арттырған сайын Келешек сүт өнімін таратуда көптеген жергілікті өзінің тарататын ірі дүкендерімен қарым қатынасқа қол қойылған. Осыған байланысты кәсіпорын өнімінің жаңа түрлерін жасап шығаруға тырысады.

«Келешек және К» ЖШС негізгі екі жол түрлері жақсы орналасқан, ол: авто көлік және темір жолдары.

«Келешек және К» ЖШС басқару және өндірістік құрылымы келесі суретте графикалық түрде көрсетілген.

1. 2. «Келешек және К» ЖШС кәсіпорындағы технологиялық процессі мен жабдықтарының сипаттамасы.

Сүтті тазалау әдістері:

1. сүтті филтрлеу. Сүт насоспен фильтрге беріледі және қысыммен тығыз фильтрациялық мата арқылы өтеді.

2. Бір орталықтан тазалау сепараторларды және сүттазалағыштарды пайдалану арқылы жүзеге асырылады.

Қабылданған сүттер өндеуге дейін салқындатылған күйінде сақталуы тиіс.

Салқындатқыштан сүт уақытша сақтау үшін арнайы ыдысқа түседі, мұндағы мақсат жұмыс ағымы ауысымында кәсіпорынды бірқалыпты шикізатпен қамтамасыз ету.

Пастерленген сүттің технологиясы:

- шикізатты қабылдау

- шикізатты нормализациялау

- нормализацияланған сүтті тазалау

- гомогенизация

- пастеризация

- сүтті салқындату

- сүтті арнайы ыдыстарға құю

Майлылығы 2, 5және 3, 2% пастерленген сүтті әзірлеу үшін қаймағынан ажыратылмаған сүт қолданылады. Пастерленген майлы емес сүтті дайындау үшін майсыз сүт қолданылады.

Шикізатты дайындау: қабылданған сүтті механикалық қоспалардан тазалайды, салқындатады және өңдегенге дейін белгілі бір режимде сақтайды.

Нормализация процесі құрамы бойынша стандарттық дайын өнімді алу үшін қолданылады. Пастеризациялау арнайы иісі және дәмі бар сливканы алуда қолданылады. Сливканың сапасын жаќсарту үшін оны ашытар алдында гомогенизация жасайды. Гомогенизация жасау барысында сливканың сапасы жақсарады.

1. 3 «Келешек және К» ЖШС технико-экономикалық көрсеткіштері

Қарастырылып отырған уақыт аралығында кәсіпорын келесі нәтижелерге қол жеткізді.

Кесте 1

«Келешек және К» ЖШС технико-экономикалық көрсеткіштері 2002-2004 жж

Кесте мәліметтерінен көріп отырғандай, қарастырылып отырған аралықта . «Келешек және К» ЖШС белгілі нәтижелерге қол жеткізді. Сонымен тауарлы өнім көлемі 46977 мың тг. 36431 мың тг. дейін немесе 776% азайды. Тауарлы өнім көлемінің азаюымен нақты түрдегі өнім көлемі де 566, 102 тоннаға азайды. Осыған байланысты өткізілген өнім көлемі 36599, 6 мың тг. төмендеді.

Жалпы алғанда еңбек өнімділігінің өсу қарқындары орта жылдық еңбек ақының өсу қарқындарынан төмен, бұл кәсіпорын қызметінде жағымсыз көрініс болып табылады.

Үш жыл ішінде негізгі қорлардың орта жылдық құны 29462, 0 мың тг. дейін күрт өсті, бірақ қор қайтарымы 1, 24 тг. деңгейіне дейін төмендеді.

Сонымен, өндірілген өнім көлемінің өсуіне қарамастан «Келешек және К» ЖШС қызметі шығынды.

Тарау 2. Кәсіпорынның швруашылық қызметін талдау

2. 1. Өнімді өндіру мен өткізуді талдау

Бұл бөлімді өндірістік өнім көлемінің динамикасын талдаудан, өсудің базистік және тізбекті қарқындарын есептеуден бастаймыз (кесте ) .

Кесте 2

Өндірілген өнім көлемінің динамикасы

Өсімшенің орта жылдық қарқыны:

Т ер = 3-1 √1*9, 68*8, 75 = 2 √84, 52 = 9, 1 = 910%

Т пр = 910-1000=90%

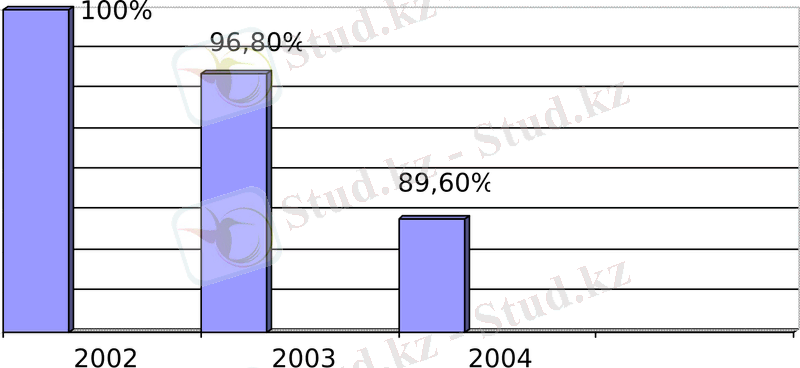

Кәсіпорында өндірілген өнім көлемі 89, 6% азайды. Өсімшенің орта жылдық қарқыны 90% тең. Енді таурлы өнім динамикасын графикалық түрде көрсетеміз.

Сурет 1. Тауарлы өнім динамикасы

Шаруашылық қызмет нәтижелеріне негізгі қызмет түрлері бойынша шығарылатын өнім ассортименті, құрылымы және бағасы әсер етеді.

Кесте 3

Шығарылатын өнім ассортиментің талдау

Ассортимент бойынша өндіріс көлемін орындауды бағалау шығарылатын өнім ассортиментің орындаудың ең төмен пайызы бойынша жүргізіледі, біздің жағдайда 63, 5%.

Екінші жағдайда ассортимент бойынша көлемді орындауды орташа пайыз әдісімен анықтауға болады. Бұл жағдайда ассортимент бойынша өндіріс көлемі 66, 6% орындалған: 27612/41445=66, 6

Ассортимент бойынша өнімді шығарудың орындалмау себептері әртүрлі болуы мүмкін: сыртқы және ішкі. Ішкі себептерге ассортимент құрылымының өзгеруін жатқызуға болады.

Шығарылатын өнгімнің жалпы көлемінің құрылымы - бұл пайызмен көрсетілген, ассортимент бойынша өнім көлемінің қатынасы. Шығарылған өнімнің жалпы көлемі құрылымын талдау кезінде? Оны өткен жылмен салыстыру қажет.

Кесте 4

Өнім көлеміне құрылымдық өзгерістердің әсерін талдау құнды түрде

Өткен жыл құрылымы және бағаларындағы есепті жылдағы тауарлы өнім көлемі:

ТӨ 1 = 566102*(31, 59*0, 0316+0, 018*47, 93+0, 040*36, 29+0, 005*161, 61+ +0, 039*113, 06+0, 048*198, 68+0, 074*150, 66+0, 026*170, 55+0, 029*131, 24+

+0, 039*70, 59+0, 003*54, 2) = 22876181, 9 мың тг.

Есепті жыл құрылымы және өткен жыл бағаларындағы есепті жылдағы тауарлы өнім көлемі:

ТӨ 2 = 566102*(31, 59*0, 045+0, 012*47, 93+0, 0318*36, 29+0, 028*113, 06+ +0, 016*198, 68+0, 067*150, 66+0, 010*170, 55+0, 079*70, 59+

+0, 002*54, 2+0, 063*134, 21) = 18800247, 4 мың тг.

Құрылымдық өзгерістер арқасында тауарлы өнім көлемінің өзгерісі:

△ТӨ = 18800247, 4-22876181, 9=-4075934, 5 мың тг.

Өндіріс көлеміне баға әсерін талдау үшін келесі кесте мәліметтерін пайдаланамыз.

Кесте 5

Тауарлы өнім көлемін құнды және нақты түрде талдау

Абсолю. ауытқу

(+, -)

Есепті жылдағы тауарлы өнім көлемін бағалай отырып, ол өткен жылмен салыстырғанда 5014 мың тг. азайғаның айтуға болады. Нақты түрде шығарылған өнім көлемі өткен жылға қарағанда сондай-ақ 67, 01 тоннаға қысқарған.

Тауарлы өнім көлемінің ұлғаюын бағалардың және нақты түрде өнімнің өсуімен түсіндіруге болады.

Ц 2003 = 41445/633, 112=65, 462 тг

Ц 2004 =36431/566, 102=64, 354тг

Енді бағалар мен нақты шығарудың тауарлы өнім көлеміне әсерін анықтаймыз:

а) бағалардың өзгеруі: (64, 354-65, 462) *566, 102=-627, 2 мың тг.

б) нақты шығарудың өзгеруі: (566, 102-633, 112) *65, 462=-4386, 6 мың тг.

Жиынтық өзгеріс: △ТӨ = -687, 2+(-4386, 6) =-5013, 8 мың тг.

Сонымен, өндірілетін өнім көлеміне елеулі әсер еткен бағалардың өзгерісі -627, 2 мың тг. және нақты шығыс -4386, 8 мың тг.

Ырғақты жұмыс өнімді дер кезінде өндіру мен өткізудің негізгі шарты болып табылады. Ырғақты емес жұмыс барлық экономикалық көрсеткіштерді нашарлатады: өнім сапасы төмендейді, аяқталмаған өндіріс және қоймалардағы дайын өнім қалдықтары көбейеді, пайда азаяды, өзіндік құн өседі, кәсіпорынның қаржылық жағдайы нашарлайды.

Ырғақтылықты талдау кезінде тікелей және жанама көрсеткіштер қолданылады. Тікелей көрсеткіштер - ырғақтылық коэффициенті, ырғақсыздық коэффициенті, әр декадада және ай сайын шығарылған өнімнің үлес салмағы және т. б., жанама көрсеткіштер - кәсіпорын кінәсіне байланысты болған тұрып қалуларды төлеу, ақаудан болған шығындар және т. б.

Ең кең тараған көрсеткіштердің бірі ырғақтылық коэффициенті. Оны есептеу үшін келесі кесте мәліметтерін пайдаланамыз.

Кесте 6

Декадалар бойынша өнімді шығару ырғақтылығы

Ырғақтылық коэффициентінің шамасы әр кезеңде шығарылған өнімнің іс жүзіндегі үлес салмақтарын қосу арқылы анықталады:

К ырғ =14, 00+45, 23+33, 3=92, 53

Вариация коэффициенті қарастырылып отырған кәсіпорында 0, 75 құрайды. Бұл дегеніміз, декадалар бойынша өнімді шығару графиктен орташа алғанда 0, 75 ауықуын көрсетеді.

Кәсіпорында өндіріс ырғақтылығын бағалау үшін ырғақсыздық көрсеткіші есептелінеді. Кәсіпорын жұмысы біркелкі емес болған сайын бұл көрсеткіш жоғары болады.

К арит = (0, 48+0, 389+0, 395) =1, 265

Өндірістің біркелкі жұмыс істемеуіне көптеген факторлар әсер етеді - бұл өндірісті, технологияны ұйымдастырудың төмен деңгейі, төмен сапалы материалдар, шикізаттар және т. б. Талдау кезінде осы жағдайға байланысты ескерілмеген кәсіпорын мүмкіндіктері есептелінеді. Бұл өнімнің іс жүзіндегі және болжамды көлемінің арасындағы айырмашылық:

( 36431- (17145*3) ) =-15004 мың тг.

Кесте 7

Маусымдылық коэффициенттерін есептеу

Маусымдылықтың орта айлық коэффициенті: 36431/12 =3035, 91 м. тг. тең.

Қантардағы маусымдылық коэффициентін анықтау үшін К мау =1735, 5/3035, 91=0, 57 қажет.

2004 жыл ішінде маусымдылық коэффициентінің ең үлкен мәні маусымда болды 1, 31, ең төмен мәні ақпан айында - 0, 44. Осыдан вариация өрісі:

1, 31-00, 44= 0, 87

Орындалған талдау негізінде өндірілген өнім көлемін өсіру резервтері анықталды.

Кесте 8

Өндірілген өнім көлемін өсіру резевтері

2. 2 Еңбек көрсеткіштерін талдау

Қандай да болсын кәсіпорынның тиімділігі еңбек ресурстарының болуы мен пайдалануына байланысты. Еңбек ресурстарына қажетті физикалық қабілеттері, еңбек дағдылары мен білімі бар адамдарды жатқызады. Кәсіпорынның еңбек ресурстарымен қамтамасыз етілу және оларды тиімді пайдалану деңгейне кәсіпорын қызметінің негізгі көрсеткіштерінің шамасы байланысты.

Еңбек ресурстарын пайдалану жағдайын талдауды кәсіпорынның еңбек ресурстарымен қамтамасыз етілун бағалаудан бастайды.

Кесте 9

Кәсіпорынның еңбек ресурстарымен қамтамасыз етілуі

1

2

3

Жұмысшылар

Жетекшілер

Мамандар

35

6

5

22

6

7

-62, 9

100

-140

9 кестеден көріп отырғандай, есепті жылы персонал саны өткен жылмен салыстырғанда 13 адамға немесе 77% азайды.

Талдау кезінде өндірістік персонал құрылымының өзгерісін зерттеуден бастау қажет.

Кесте 10

Еңбек ресурстары құрылымының өзгерісі

1

2

3

Жұмысшылар

Жетекшілер

Мамандар

35

6

5

76, 1

13, 1

10, 9

22

6

7

62, 9

17, 2

20

Қарастырылып отырған екі жыл ішінде елеулі өзгерістер болғанын көріп отырмыз. Жалпы сандағы жұмысшылардың үлес салмағының өзгерісі бір жұмысшының еңбек өнімділігіне әсерін келесі формула көмегімен анықтаймыз:

ЕӨ = (У

есеп

- У

өтк

) * ЕӨ

өтк

ЕӨ = (У

есеп

- У

өтк

) * ЕӨ

өтк

ЕӨ = (0, 629 -0, 761) * 510, 54 = -67, 39 м. тг

ЕӨ = (0, 629 -0, 761) * 510, 54 = -67, 39 м. тг

2004 жылы жұмысшылар санының қысқаруына байланысты 67, 39 м. тг еңбек өнімділігі төмендеді.

Өндірістік процеске қатысуына байланысты жұмысшыларды негізгі және көмекші деп бөлуге болады.

Кесте 11

Кәсіпорын жұмысшыларының құрамы

адам

% нәтижеге

23

65, 7

17

77, 2

-6

-

адам

% нәтижеге

12

34, 2

5

22, 7

-7

-

Кесте мәліметтерінен көріп отырғандай, негізгі жұмысшылардың саны 6 адамға қысқарды, көмекші жұмысшылардың саны да 7 адамға қысқарып отыр. Негізгі жұмысшылардың үлес салмағы 23-тен 12 дейін немесе 65, 7%-дан 34, 2% дейін азайды. енді жалпы сандағы негізгі жұмысшылар үлесінің өзгерісі еңбек өнімділігіне қалай әсер ететінің анықтаймыз.

ЕӨ = (У

есеп

- У

өтк

) * ЕӨ

өтк

ЕӨ = (У

есеп

- У

өтк

) * ЕӨ

өтк

ЕӨ = (0, 772 -0, 657) * 510, 54 = 58, 71 м. тг

ЕӨ = (0, 772 -0, 657) * 510, 54 = 58, 71 м. тг

Біздің жағдайда негізгі жұмысшылардың үлес салмағының өзгеруі жұмысшылардың еңбек өнімділігін 58, 71 м. тг. азайтты.

Кесте 12

Жұмыс күшінің қозғалысы

1

2

3

4

Жұмыскерлердің орта тізімдік саны жыл басына

Жұмысқа қабылданды

Жұмыстан шықты

соның ішінде: - өз еркімен

- жұмысқа келмеуі үшін

Айналу коэффициенті:

- қабылдау бойынша

- жұмыстан шығу бойынша

- тұрақсыздық коэффициенті

46

36

5

5

-

0, 55

0, 08

0, 08

35

26

23

20

3

0, 37

0, 33

0, 33

Сонымен, кесте мәліметтері бойынша кәсіпорында жұмыскерлерді қабылдау мен шығу көрсеткіштері өткен жылмен салыстырғанда өсті. Сөйтіп 2004 ж жұмыстан шығу коэффициенті 2003ж салыстырғанда 0, 25 пунктке өсті, ал тұрақсыздық коэффициенті - 0, 25.

Кәсіпорында еңбек өнімділігіне кесімді-жұмысшылармен өндіру нормаларын орындау деңгейі елеулі әсер етеді.

Кесте 13

Жұмысшылармен өндіру нормаларын орындауды талдау

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz