Халықаралық төлемдер: құралдары, түрлері және құжаттық аккредитивтер

Кіріспе

Негізігі бөлім:

- Халықаралық төлемдер түсінігі, төлемдер құралдары

- Халықаралық төлемдер түрлері

- Аккредитивтер түрлері

Қорытынды

Пайдаланылған әдебиеттер

Кіріспе

Халықаралық төлемдер - бұл мемлекеттер мен контрагенттер арасында түрлі елдерде орналасқан физикалық және заңды тұлғалар түріндегі төлемдер мен есеп айырысулар жүйесі. Мемлекеттер арасында есеп айырысуды жүзеге асыру бір валютаны, көбінесе ұлттық, екіншісімен алмасуды білдіреді. Халықаралық төлемдердің түрлі түрлері бар, олардың әрқайсысында экспорттаушылар мен импорттаушылар әрбір тарап үшін ең тиімді таңдау жасайды.

Халықаралық төлемдер - түрлі елдердегі ұйымдар, фирмалар және жеке тұлғалар арасындағы сауда-экономикалық және басқа да қатынастарға байланысты туындайтын ақша талаптары мен міндеттемелері бойынша төлемдер. Олардың ішкі есеп айырысулардан айырмашылығы, олар ұлттық валютаның екіншісіне айырбасталумен байланысты.

Халықаралық төлемдер - бұл олардың экономикалық, саяси және мәдени қарым-қатынастары негізінде заңды тұлғалар (мемлекеттер, ұйымдар) мен түрлі елдердің азаматтары арасында туындайтын ақшалай талап пен төлемдер бойынша төлемдерді реттеу.

Халықаралық төлемдер ақшалай емес нысанда жасалады.

«ЛОРО» - ұлттық кредиттік мекемедегі шетелдік банктердің шоттары.

«NOSTRO» - бұл шетелдік несиелік мекемедегі ұлттық банктердің шоты.

Халықаралық төлемдерде шетел валютасындағы төлем құралдары қолданылады (барлық елдерде қабылданған әлемдік несиелік ақшалар жоқ болғандықтан), соның ішінде:

- коммерциялық вексельдер (жобалар) - экспорттаушылардың шетелдік импорттаушыларға белгілі бір уақыт кезеңі ішінде белгілі бір тұлғаға нақты соманы төлеу туралы жазбаша ұйғарымдар;

- қарапайым (қарапайым) векселдер - импорттаушылардың, заемшылардың борыштық міндеттемелері;

- банк шоттары - осы елдің банктерінің шетелдің тілшілеріне берген вексельдері;

- банктік чектер - банктің корреспондент-банктегі шоттан шоттағы белгілі бір соманы чек ұстаушыға аудару туралы жазбаша ұйғарымдары;

- банктік трансферттер - шетелге пошта және телеграфтық аударымдар;

- банктік карталар (несие, пластик) - номиналды ақша құжаттары, ұстаушыларға оларды шетелде тауарлар мен қызметтерді қолма-қол ақшасыз сатып алуға пайдалануға мүмкіндік береді.

Халықаралық төлемдердің негізгі түрлері:

- Төлемді жинау нысаны клиенттің банкке импорттаушыдан тауарлар мен қызметтерге ақы алу туралы және осы қаражаттарды банкпен экспорттаушының шотына аудару туралы бұйрық болып табылады. Экспорттаушыдан алынған нұсқаулардың негізінде банк жинау операцияларын Топтаманың бірыңғай ережелеріне сәйкес жүзеге асырады.

- Келісім-шарттың аккредитив нысаны - клиенттің өтініші бойынша банк алдындағы құжаттарды төлеу бойынша міндеттемесі туралы келісім немесе аккредитив ашылған үшінші тарап пайдасына заң жобасын қабылдау немесе есепке алу. Аккредитив, коллекциядан үлкен дәрежеде, төлемнің уақытылы болуын қамтамасыз етеді. Дегенмен, бұл ең қымбат және күрделі төлем нысаны.

- Банк аударымы - бір банктен екіншісіне алушыға белгілі бір соманы төлеу туралы бұйрық. Аударым түрінде төлемдер инкассоға, аванстық төлемдерге, қайта есептеуге жұмсалады. Банк аударымдары көбінесе басқа төлем түрлері, сондай-ақ банктік кепілдіктермен біріктіріледі.

- Алдын-ала төлеу - импорттаушыға тауарларды жөнелту алдында, ал кейде олардың өндірісіне дейін төленуі.

- Ашық шотқа есеп айырысу шот болып есептеледі, ол мерзімді төлемдерді экспорттаушыға белгіленген мерзімдерде импорттаушыға осы шот бойынша несиеге тұрақты түрде жеткізу арқылы ұсынады. Бұл есептеулер импорттаушы үшін ең тиімді болып табылады және шетелдік жеткізушімен сенімді және ұзақ мерзімді қарым-қатынаста қолданылады.

- Халықаралық есеп айырысу және аудармалы жай вексельдерді пайдаланылады - және нысанын және тексеру туралы мәліметтер ұлттық және халықаралық заңмен реттеледі (чектер конвенцияны, 1931) вексельдер, чектер, банк карталарын пайдалана отырып есептеу.

Халықаралық төлемдер - түрлі елдердің аумағында орналасқан сыртқы экономикалық қызметті жүзеге асыру нәтижесінде туындайтын ақшалай талап-арыздар мен міндеттемелер бойынша төлемдерді ұйымдастыру мен реттеу жүйесі. Халықаралық есеп айырысулар халықаралық құқықтық нормалармен, банктік дәстүрлермен және ережелермен, сыртқы сауда келісімшарттарымен және елді мекендердегі елдердің валюталық заңнамасымен реттеледі. Халықаралық төлемдер өзара қарым-қатынастар орнататын банктер арқылы жүзеге асырылады.

Корреспонденттік қатынастар өзара есеп айырысуды жүзеге асыру мақсатында коммерциялық банктердің шарттық қатынастары болып табылады. Оларды құру барысында есеп айырысу валютасы анықталады, ақша аудару ережелері, шотты толтыру тәртібі, комиссия мөлшері және т. б. белгіленеді. Корреспонденттік шотты бір жақты тәртіпте ашуға болады. Халықаралық төлемдерді ұйымдастыруда 1977 жылы Еуропа мен АҚШ-тың ірі банктерінің консорциумы бекіткен SWIFT жүйесі маңызды рөл атқарады. Жүйенің жұмыс істеуін басқару және бақылауды Брюссельде орналасқан арнайы кеңес жүзеге асырады. Бұл жүйе банктердің іскерлік ақпаратын бір-біріне ақша аударымдары мен есеп айырысу үшін жағдайларды анықтайтын ақпараттық арналар арқылы жібереді. Банктер аймақтық жинақтау орталығына қосылған электрондық терминалдар арқылы тапсырыстар жібереді және алады.

Халықаралық төлемдер тауардың немесе басқа қаржылық операцияның аяқталуын көрсететін тиісті құжаттардың негізінде жүзеге асырылуы мүмкін.

Сыртқы сауда операцияларында қолданылатын құжаттар 4 топқа бөлінеді:

- Ағымдағы құжаттар (төлқұжат, сипаттама, сызба) ;

- Тасымалдау құжаттары (сапа сертификаттары, тауардың шығу тегі, буып-түю тізімі, іріктеу тізімі) ;

- Тауарды жеткізу туралы құжаттар (темір жол құжаттары, автокөлік құжаттары, өзен және әуе қозғалысы, коносамент) ;

- Есеп айырысу құжаттары (төлем сұраулары, жөнелтушілердің тауарға арналған шот-фактура және т. б. ) .

Сыртқы саудада тауарларды ұсынатын құжаттарға қатысты есептер жасалады.

Сыртқы сауда операциялары сыртқы сауда келісім-шарттары негізінде жүзеге асырылады. Түрлі төлем түрлері қолданылады. Сыртқы саудадағы төлемдер түрінде халықаралық тәжірибеде дамыған құжаттарды тіркеу, беру және төлеу әдістері түсініледі.

Халықаралық төлемдерде пайдаланылатын ең көп таралған төлем түрлері :

- Құжаттық аккредитив;

- Коллекция;

- Банктік аударым

- Чек

Құжаттық аккредитивтік . Өтініш беруші эмитент-банкпен қарым-қатынасын аккредитив ашу туралы банкке өтініште анықтайды. Өтініш (нысан бойынша) келісімшартта көрсетілген барлық маңызды шарттарды қамтуға тиіс.

Банк үшін аккредитив шарттары экспорттаушы аккредитивті пайдалана алатын шарттар болып табылады. оларға жеткізілген тауарларды қайтаруды алады. Бұл шарттар эмитент банкке импорттаушы ұсынған өтінім негізінде айқындалады.

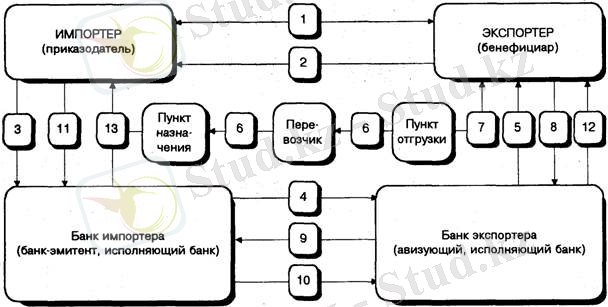

Тараптар (экспорттаушы және импорттаушы) келісім-шарт жасасады (1), онда жеткізілетін тауарлар үшін төлем құжаттық аккредитив түрінде жүргізілетін болады.

АККРЕДИТИВ

Аккредитивтер банктер тарапынан импорттаушының (аккредитивті жіберушінің) нұсқаулары немесе өтініші бойынша төлемдер тәртібі туралы келісімшарттың барлық шарттарын айқындайды. Осыған байланысты, шарт жасасқан кезде болашақ аккредитивтің негізгі шарттары анық және толық қалыптасқанына назар аудару керек. Атап айтқанда, келісімшарттарда:

аккредитив ашылатын банктің атауы (экспорттаушы банктің корреспонденттері болып табылатын банктерге артықшылық беріледі) ;

аккредитивтің түрі;

кеңесші және орындаушы банктердің атауы;

банк комиссиясын толтыру тәртібі;

төлемді жүзеге асыру шарттары (ұсыну кезінде төлеу, бөліп төлеу, қабылдау немесе келіссөздер) ;

төлемдерге қатысты құжаттардың тізбесі;

аккредитив шарттары, жөнелту шарттары және т. б.

Шарт жасасқаннан кейін экспорттаушы тауарларды жөнелтуге дайындайды, импорттаушы хабарлайды (2) .

Осындай хабарламаны алғаннан кейін, сатып алушы банкке аккредитив ашу үшін (3) банкке нұсқама (өтініш) жібереді. Аккредитив ашу туралы бұйрық берген импорттаушы өтініш беруші деп аталады. Аккредитивті ашатын банк (эмитент-банк) өтініш берушінің нұсқауларының негізінде әрекет етеді. Келесі:

Аккредитив экспорттаушыға (пайда алушыға) сервистік банк арқылы жіберіледі (4), оның міндеті экспорттаушыға аккредитив ашу (кеңес беру) туралы хабарлау болып табылады. Мұндай банк кеңес беру деп аталады;

эмитенттен аккредитивті алғаннан кейін кеңесші банк оның шынайылығын тексереді және бенефициарға аударады (5) ;

кеңесші банк хаттар немесе электронды хабарламалар түрінде жұмыс істейтін аккредитивті алады және бенефициардан құжаттарды алуды, оларды тексеруді және эмитентке жіберуді, ал кейбір жағдайларда аккредитив бойынша тағайындалған, яғни төлем жасауға, келісуге (сатып алуға) немесе қабылдауға экспорттаушы жобалар;

тасымалдаушыдан (7) жүк тасымалдау құжаттарын алған кезде, экспорттаушы оны басқа банкке бірге жібереді;

тексеруден өткеннен кейін экспорттаушы банк эмитент-банкке төлем үшін құжаттарды (және егер олар аккредитивтің талаптары оларды ұсыну үшін қарастырса) жібереді (9) ;

құжаттарды тексергеннен кейін эмитент төлем сомасын экспорттаушы банкке береді (10) ;

импорттаушының шотын есептен шығару (11) ;

кеңесші банк пайда алушыға түсетін кірісті (12) ;

импорттаушы эмитент-банктен құжаттарды алған кезде (13) тауарға иелік етеді.

Аккредитив түрлері

Сондай-ақ, аккредитивтердің келесі түрлерін көрсетуге болады: жабық (ашылмаған), «stand by» - күту режимінде және т. с. с.

Халықаралық сауда палатасы қабылдаған бірыңғай құжаттық аккредитивтер талаптарына сәйкес аккредитивтің екі негізгі түрі бар : қайтарылатын және қайтарылмайтын . Аккредитив нысаны сауда келісім-шартында белгіленеді.

Қайтарылатын аккредитив - кез келген аккредитив, ол қайтарылмайтын болып белгіленбейді. Мұндай аккредитив ашылған аккредитив пен бенефициар арасындағы ешқандай қатаң міндеттемелерді тудырмайды, ал бенефициар қаражатты алуға күмәнданбайды, өйткені мұндай аккредитивті экспонент немесе банк ашылған банк өзгерте немесе қайтарып алады. Шоттан тыс төлем банкі қолданыстағы ережелерге сәйкес тасымалдау құжаттарын қабылдаған кезде ғана қайтару мүмкін емес. Нәтижесінде қайтарылатын аккредитив осы төлем түрінен аулақ болуға тырысатын экспорттаушының кішігірім кепілдіктерін береді. Жіберілетін аккредитив сирек қолданылады.

Қайтарылмайтын аккредитив - эмитент-банктің бенефициарға қатысты міндеттемесі. Өтініш беруші өз аккредитивтеріне өзгерістер енгізуді қаласа, ол бенефициардың және эмитент-банктің жазбаша келісімін алуға міндетті.

Аккредитив мәтінінде оның ұзақтығы көрсетілуі тиіс. Өтелмейтін аккредитивпен экспорттаушыға төлемді құжаттарды ұсынғаннан кейін немесе шарт бойынша импорттаушы банк алғаннан кейін ғана сөзсіз бере алады, бірақ әлі күнге дейін бірқатар тәуекелдер бар. Мысалы, импорттаушы банк дұрыс емес құжаттарды тауып, нәтижесінде импорттаушы елде төлем жасаудан немесе саяси өзгерістерден бас тартқан жағдайда, импорттаушы банк банкке ақша төлеуді қаламайды немесе төлей алмайды немесе айтарлықтай кешіктірмейді.

Сыртқы сауда тәжірибесінде айрықша жағдайларда сақтандыру үшін, расталған аккредитивті таңдауға болады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz