Мемлекеттік бюджеттің мазмұны мен қайнар көздері: Жамбыл облысы бойынша орындалуы, кірістердің қалыптасуы және бюджет тапшылығын жою жолдары

МАЗМҰНЫ

КІРІСПЕ

І-ТАРАУ. МЕМЛЕКЕТТІК БЮДЖЕТ МАЗМҰНЫ ЖӘНЕ ОНЫҢ ҚАЙНАР КӨЗДЕРІ МЕН ҚҰРЫЛЫМЫ

- Мемлекеттік бюджетті мемлекет аясында қолданудың маңызы . . . 6

- Бюджеттің негізгі қайнар көзі - салықтар . . . 8

ІІ-ТАРАУ. МЕМЛЕКЕТТІК БЮДЖЕТ, ОНЫҢ РОЛІ МЕН ТАБЫС БӨЛІГІНІҢ ҚАЙНАРЫ

- Жамбыл облысы бойынша мемлекеттік бюджеттің орындалуы . . . 11Бюджет кірістерінің және шығыстарының қалыптасу көздерін талдау. . 17

ІІІ-ТАРАУ. БЮДЖЕТ ТАПШЫЛЫҒЫ ЖӘНЕ ОНЫ ЖОЮ ЖОЛДАРЫ

- Бюджет тапшылығы және мемлекеттік қарыз . . . 21

- Бюджетаралық байланыстар мен қатынастарды жетілдіру жолдары . . . 23

ҚОРЫТЫНДЫ

ГЛОССАРИЙ . . . 28

ҚОЛДАНЫЛҒАН ӘДЕБИЕТТЕР ТІЗІМІ

ТІРКЕМЕЛЕР . . . 33

КІРІСПЕ

Бюджет қарапайым тілмен айтқанда мемлекет үшін жұмыс істеп отырғандардың игілігі ел бюджеті ұлттық экономиканы басқарудың ең маңызды құралы болып табылады. Кез-келген реформаны жүргізу және экономиканы дамыту орасан зор қаржыны талап етеді. Қазіргі кезде бюджет қоғам өмірінің барлъқ саласын: халық шаруашылығын әлеуметтік сақтандыру мен қамрсыздандъру, білім беру, ғылым, мәдениет, өнер, денсаулық сақтау, қорғаныспен басқаруды қамтитын экономикалық реформаны жүргізуге, мемлекеттің сыртқы және ішкі ресурстарын жасақтап әрі шоғырландыруға қабілетті.

Әр аймақтың экономикалық - жағдайы жіті көзқараспен, байыпты бағдар ұстап қарауды қажет ететін дүние, өйткені республика былай тұрсын облыс, аудандардың өзіне тән ерекшелігі, қалыптасқан еңбек ету дәстүрі болады. Сонымен қатар әр деңгейдегі бюджеттердің міндеттері де әр түрлі болады. Мысалы, республикалық бюджет бүкіл мемлекеттік шығындармен бағдарламаларды соның ішінде қорғаныс, басқару аппарат, күрделі ғылыми зерттеулер т. б. қаржыландырады. Ал жергілікті бюджеттер ең алдымен аймақтың әлеуметтік-мәселелерін шешуге байланысты бағытталған мақсаттарды қаржыландыру үшін жауапты.

Нарықтық экономика қатынастардың құрылымында мемлекет тарапынан оларды реттеу механизмінде де қаржы зор рөл атқарады. Қаржы негізінен нарықтық қатынастардың басты құрамдас құралы болып табылады. Еліміздің экономикасын дамыту мақсатымен қаржы ресурстарын неғұрлым толық және ұтымды лайдаланудың әдістері мен амалдарын көре білудің маңызы зор. Мемлекеттік бюджет кез-келген басқа экономикалық категория сияқты өндірістік қатынастарды білдіреді және оларға сәйкес келетін материалдық-заттық түрінде болады: бюджет қатынастары мемлекеттің орталықтандырылған ақша қорында бюджеттік қорында затталынады. Нәтижесінде қоғамда болып жатқан нақты экономикалық процестер мемлекеттің жұмылдыратын және пайдалынылатын ақша қаржаттар ағымында өзінің көрінісін табады.

Қазақстан экономикасы нарықтық қарым-қатынастарға тайғақ кешулі қиын жолдармен, бұралаң белестерден барып көшкені бәрімізге мәлім. Бүгінгі күні экономиканың өрлеп, әлеуметтік міндеттер дәлектілікпен шешіліп жатқанына, халықтың нақты табыс деңгейінің өріп, аймақтардың аяғына тұра бастағаны үшін облыстың басқару органдары, соның ішінде облыстық қаржы мекемелерінің жүргізген нәтижелі жұмыстары жеткілікті.

Бюджет - бұл салықтардың, алымдардың, басқа міндетті төлемдердің, капиталмен операциялардан түсетін табыстардан және салықтық емес түсімдердің есебінен құрылатын мемлекетті қамсыздандыруға арналған заңмен бекітілетін мемлекеттің орталықтандырылған ақша қоры.

Мемлекеттік бюджет - мемлекеттің негізгі қаржылык жоспары. Ол мемлекеттің шығын мен табыстарының балансы. Бюджет ұғымы француздың сөзі немесе табыс пен шығындарды бөлу.

ҚР - ның бюджет жүйесіне саәйкес құқықтық нормаларға және экономикалық қатынастарға негізделген түрлі деңгейдегі бюджеттерді қарастырады. Республикалық және жергілікті бюджетке түсімдер мыналардан тұрады:

- салықтық түсімдер;

- салықтық емес түсімдер;

- капиталмен жасалған операциялардан түскен табыстар.

Ұлттық табысты қайта бөлу арқылы мемлекет өзiнiң қолында ауқымды қаржы қорын қалыптастырады. Бұл қаржы мемлекеттiң экономикалық, мәдени-әлеуметтiк, саяси мәселелердi шешуi үшiн қажет. Бiзге бұл қаржылар экономиканы реттеу құралы ретiнде маңызды.

Экономикалық саясат тұрғысынан алғанда мемлекеттiк шығыстар мемлекеттің тауарлар мен қызметтер сатып алу, оның iшiнде мемлекеттiк инвестициялық шығыннан және трансферттiк төлемдерден тұрады. .

І-ТАРАУ. МЕМЛЕКЕТТІК БЮДЖЕТ МАЗМҰНЫ ЖӘНЕ ОНЫҢ ҚАЙНАР КӨЗДЕРІ МЕН ҚҰРЫЛЫМЫ

- Мемлекеттік бюджетті мемлекет аясында қолданудың маңызы

Әрбір елде мемлекеттік қаржының негізін бюджет құрайды, ал дәлірек айтсақ, мемлекеттік бюджетті және әкімшілік бірліктердің бюджеттерін кірістерін бюджет жүйесі құрайды. Бюджет жүйесі мемлекеттің қаржы жүйесінің құрамды бөлігі ретінде мемлекеттің әлеуметтік - экономикалық міндеттерін шешуде маңызды рол атқарады. Сондықтан бюджет жүйесінің салық жүйесімен және қаржы жүйесінің басқа да компоненттерімен өзара байланыста қызмет етуі механизмін теориялық және практикалық құрылымын зерттеп білу нарық жағдайында көкейкесті проблемаға айналады.

1991 жылы ҚР бюджет жүйесі түбегейлі өзгерістерге ұшырады. Бұған дейін ҚР-ң мемлекеттік бюджет, басқа одақтас республиканың мемлекеттік бюджет саясаты ҚСРО-ң мемлекеттік бюджеті кірді, онда ел аумағының барлық бюджеті соның ішінде ауылдық және поселкалық бюджет де қамтылып көрсетіледі. Ол одақтың бюджетін, 15 одақтас республиканың мемлекеттік бюджетін және мемлекеттік бюджет құрады. Одақтық бюджетке 1970 - 1990 ж. мемлекеттік бюджет ресурстың жалпы аумақтың 52-50% тиді, оның 35% республиканың республикалық бюджеттің және 15% жер бюджетінің қармағында болады.

Елімізде бюджет жүйесін реформалау және жаңа бюджет жүйесін құру 1993 жылдан басталады. Бір айта кетерлігі әзірге бюджет жүйесін құру мен жетілдіру салық жүйесін реформалаудан артта қалып келеді. Мұның өзі белгілі бір дәрежеде республикадағы біртұтас қаржы жүйесінің қызмет етуі механизміндегі жүйелікті бұзады. Республика Президентінің «Елдегі жағдай және 2002 жылғы ішкі және сыртқы саматтың негізгі бағыттары туралы» Қазақстан халқына Жолдауында республикада бюджеттік процесс қанағаттанғысыз жүргізілетіндігі айтылған болатын. Келесі бюджетті қалыптастыру және атқару барысында «Инвестициялар, табысы төмендерді қолдау, елдің қауіпсіздігі» девизі негізгі болуға тиіс.

Мемлекеттiк кiрiстердiң негiзгi көзi салықтар (85%) . Сонымен қатар кiрiс көзi ретiнде мемлекеттiк кәсiпорындардан, мемлекеттiк меншiктен, әр түрлi қорлардан түскен қаржыларды қарастыруға болады. Қажет болған жағдайда мемлекет займға жүгiнедi, яғни мемлекеттiк құнды қағаздарды шығарып сатып, фирмалар мен халықтың ақшасын қарызға алады.

Мемлекеттiк қаржы оны пайдалану бағыттары мемлекеттiк бюджетте шоғырланған. Бюджет кiрiс және шығыс бөлiктерiнен тұрады. Олардың арасында негiзiнен тепе-теңдік болуы керек. Егер кiрiстер шығыстардан асып түссе, бюджет артықшылығы, ал шығыстар кiрiстерден асып кетсе, бюджет тапшылығы пайда болады.

Ұлттық өнiмнiң тепе-теңдік деңгейi потенциалдық көлемнен ауытқып, экономикада жұмыссыздықтың артуы немесе инфляция орын алуы мүмкін. Бұл алшақтық мемлекеттiң экономиканы реттеу құралдарының көмегiмен, атап айтсақ мемлекет шығындарының және салық төлемдерiнiң өзгертiлуiмен жойылуы мүмкін.

Бюджет-салық (фискалдық) саясаты дегеніміз: толық жұмысбастылықты, төлем балансының теңгерiмiн, инфляциясыз экономиканың өсуiн қамтамасыз етуге бағытталған үкiметтiң мемлекеттiк шығындарды, салық салуды, бюджет ахуалын өзгерту шаралары.

Фискалдық саясаттың екi түрi бар: ынталандырушы және тежеушi. Ынталандырушы бюджет-салық саясатының қысқа мерзiмдегi мақсаты мемлекеттiк шығындарды ұлғайту, салықты төмендету, немесе екеуiн бiрдей қолдану арқылы циклдiк құлдырауды еңсеру. Ұзақ мерзiмде салықты азайту саясаты өндiрiс факторларының ұсынысын ұлғайтып, өндiрiс әлеуетiн молайтуы мүмкiн.

Тежеушi бюджет - салық саясатының мақсаты мемлекеттiк шығындарды азайту, салықты көбейту, немесе екеуiн бiрдей қолдану арқылы экономиканың циклдiк өрлеуiн шектеу. Қысқа мерзiмде бұл шаралар жұмыссыздықты көбейтiп, өндiрiс көлемiн қысқарту арқылы сұраныс инфляциясын төмендетуге мүмкiндiк бередi. Ұзақ мерзiмде “салық сынасының” өсуi жалпы ұсынысты азайтып, стагфляция механизмiн қоздыруы мүмкiн. Әсiресе бұл процесс мемлекеттiк шығындардың қысқаруынан еңбек рыногiнiң инфрақұрылымына инвестиция салынбаса күшейе түседi.

Қысқа мерзiмде бюджет-салық шараларына мемлекеттiк шығындардың, салықтың және балансталған бюджеттiң мультипликаторы әсер етедi.

1. 2. Бюджеттің негізгі қайнар көзі - салықтар

Мемлекеттiк бюджеттiң негiзгi кiрiс көзi салықтар болып табылады.

Салық дегеніміз заңды және жеке тұлғалардан заңда бекiтiлген тәртiппен алынатын мiндеттi төлемдер.

ҚР-ғы салық салу принциптерi:

- салық салудың мiндеттiлiгi;

- салық салудың айқындылығы мен әділеттiлiгi;

- салық жүйесiнiң бiркелiлiгi;

- салық заңнамасының жариялылығы.

Салықтың негiзгi қызметтерi:

- фискалдық;

- бөлу қызметі;

- реттеушi;

- ынталандырушы;

- шектеу;

- есептеу-бақылау.

Жалпы алғанда тiкелей және жанама салық түрлерiн ажыратады. Тiкелей салыққа негiзiнен табыс салығы жатады. Оған кiретiндер жеке тұлғалардың табысына салық және корпорациялардың пайдасына салық. Сондай-ақ, бұған мүлiк салығы мен капиталмен мәмiледен түскен табысқа салықтарды жатқызады. Салық салу нормасы болып салық ставкасы есептеледi, яғни салық салу бiрлiгiнен алынатын салық мөлшерi. Егер табыс көлемiнен тәуелсiз бiркелкi салық төлеу процентi бекiтiлсе-мұны пропорцияналды ставка деп атайды. Егер салық ставкасы табыс ұлғайған сайын өсетiн болса - бұл прогрессивтiк ставка болып табылады. Кей жағдайда регрессивтiк ставка қолданылуы мүмкiн.

Жанама салықтар тауарлардың бағасына үстеме түрiнде көрiнедi. Бұл салықты төлейтiндер ақыр аяғында тұтынушылар болады. Жанама салықтың негiзгi түрлерi акциздер, қосылған құн салығы және баж салығы.

ҚР-ң 2002 ж. 1 қантарынан еңгiзiлген салық көдексi бойынша 9 салық түрi қарастырылған:

- Корпорациялық табыс салығы;

- Жеке табыс салығы;

- Қосылған құн салығы;

- Акциздер;

- Жер қойнауын пайдаланушылардың арнайы төлемдерi мен салықтары;

- Әлеуметтiк салық;

- Жер салығы;

- Тасымал құралдарына салық;

- Мүлiк салығы.

Бұлардан басқа әртүрлi алымдар мен төлемдер қарастырылған. Мысалы, заңды тұлғаларды тiркеуге алым; жер учаскелерi мен су ресурстарын пайдаланған үшiн төлем, т. б.

Қазiргi кезде салықтар тек мемлекеттiк органдарды қаржы ресурстарымен қамтамасыз ету ғана емес, макроэкономикалық реттеудiң маңызды құралы болып табылады. Мұндай реттердiң көптеген бағыттары бар.

- Пайдаға салықты өзгерту арқылы капиталдың қорлануына әсер етiледi (жедел амортизация) .

- Кейбiр өндiрiс салаларының бәсекеге қабылеттiлiгiн арттыру және қайырымдылық шараларына ынталандыру.

- Өндiргiш күштердiң территориялық орналастырылуына әсер ету.

Сонымен қатар салық механизмi жалпы шаруашылық кнъюнктураға әсер етуге қолданылады. Экономикалық тоқыраудан шығу үшiн тұтыну және инвестициялық тауарларға жалпы сұранысты (АД) ұлғайту мақсатында салық жеңiлдiктерi қолданылады. Мұндай шара американ экономистi А. Лаффердiң есептерiне негiзделген.

T - салық түсімдері t - салық ставкасы

Лаффердің пікірі бойынша салықтардың өсуі белгілі бір шамадан асып кетсе, бюджетке салық түсімдері азая бастайды, өйткені салықтың көтерілуі өнім өндіруге деген ынтаны жояды, жұрт жасырын табыс табуға ұмтылады. Керісінше, салық жеңілдіктері еңбекке деген ынтаны ұлғайтып, шағын бизнеске жол ашып, салық төлеушілердің санын көбейтеді. Өз кезегінде бұл салықтың төмендегеніне қарамай, бюджетке салық түсімін ұлғайтады.

ІІ-ТАРАУ. МЕМЛЕКЕТТІК БЮДЖЕТ, ОНЫҢ ТАБЫС БӨЛІГІНІҢ ҚАЙНАРЫ

2. 1. Жамбыл облысы бойынша мемлекеттік бюджеттің орындалуы

Облыс бойынша экономикамыздың өскен облысымыздың әлеуметтік - экономикалқ дамуының негізгі көрсеткіштерінен байқалады. Негізгі өндірістік және өндірістік емес салалардағы өндіріс көлемінің өсуі бюджетке салықтар мен салық төлемдері түсуінің ұлғаюына әсер етті.

Жалпы облыс бойынша 2005 жылғы мемлекеттік бюджетке табыс ретінде 16772, 4 мың теңге сомасында салықтар мен төлемдер келіп түсті, ол жоспарлы соманың 105, 1% - ын құрайды. 2004 жылмен салыстырғанда бюджет табысына 996, 2 млн теңге артық түсті.

Бұл кезде республикалық бюджет бойынша болжамды сомалардың орындалуы 112, 8% - ға қамтамасыз етілген, яғни нақты түсім 7198, 7 млн теңгені құрады. 2004 жылмен салыстырғанда мемлекеттік бюджетке 714, 5 млн теңге түсті

Жергілікті бюджет табысына нақта түскен сома 9573, 7 млн теңге құрады, бұл 100% болып табылады. 2004 жылдың ткөрсеткішімен салыстырғанда 1710, 7 млн теңге көп түсті.

Мемлекеттік бюджет, соның ішіндегі республикалық бюджет болжамының орындалуы барлық салық комитеттерімен және Тараз қаласының салық комитетімен қамтамасыз етілген.

Енді әр аудан бойынша бюджеттің орындалуын қарастырайық.

Мойынқұм ауданы - жергілікті бюджет бойынша нақты түсім 606, 4 млн теңгені құрайды немесе бюджетке 24, 2 млн теңге бюджетке түспей қалды. Болжамның орындалмауы көлік және байланыс, өнеркәсіптің жер салығы бойнша және заңды тұлғалардың мүлік салығы, жеке табыс салығы бойынша болжамдардың орындалмауымен байланысты. Жеке табыс салығы бойынша нақты 80, 4 млн теңге түсті, бұл 76, 7% құрайды немесе ауытқуы 24, 4 млн теңге. Болжамды көрсеткіштердің орындалмау себебі, заңды тұлғаның филиалының және өкілдігінің орналасқан жері бойынша жеке табыс салығы төлеу аясында салық кодексінде өзгертулер мен толықтырулар болып табылады. Нәтижесінде 15 қауымдық бөлімшелерден бюджет зияны - 12605, 0 мың теңгені құрады, сондай - ақ болжамның орындалмауына 01. 01. 04. жылдан аталған салық түрі бойынша ставкалардың төмендеуі әсер етті. Осының нәтижесінде 2004 жылы мынадай ірі кәсіпорындардан түсімдер төмендеді: «Ақбақай» ААҚ - нан - 10494, 0 мың теңге және «Компания кен» ЖШС - пен 560, 0 мың теңге .

Жамбыл ауданы бойнша нақты түсім 2004 жылы 719, 0 млн теңгені құрады. Орындау пайзы 110* құрайды. Бұл аудан бойынша республикалық бюджет 128, 6% - ға орындалды, яғни болжамды сома 127, 8 млн теңге кезінде, нақты түскені 164, 4 млн теңге. Бұған қоса келесі көздер бойынша болжам орындалмады. 105311 «Жануарлар дүниесін пайдаланғаны үшін төлемақы» коды бойынша түскені - 19, 9 мың теңге немесе 35, 5%. Орындамау себебі, аудандағы жалғыз төлеуші болып саналатын «Тараз орманы» кәсіпорыны жануарлар жануарлар дүниесін пайдалануды өткен жылмен салыстырғанда едәуір кемітті. 203106 «Орындаушы санкция» коды бойнша бар түскені 192, 6 мың теңге немесе 84, 1%.

Жоспардың орындалмауы аудандық сотқа жеке және заңды тұлғалардан орындаушы жұмыс түсімдерінің аз санымен байланысты. Жергілікті бюджет 105, 5% орындалды.

Жуалы ауданы бойынша - мемлекеттік бюджет 102, 1 орындалды, оның ішінде республикалық бюджет - 101, 6. Салықтардың келесідей түрлері бойынша жоспарлы сомалар орындалмаған : «Төлем көзіне салынатын жеке табыс салығы» (101201) - 97, 4%, «Жылжымайтын мүлікке құқықтарды мемлекеттік тіркеу үшін алым» (105418) - 59, 6%.

Қордай ауданы - 2005 жылға нақты түскен 806, 4 млн теңге немесе 106, 6%, оның ішінде республикалық бюджет 123, 1%, ал жергілікті бюджет 101, 2% орындалды.

Меркі ауданы - мемлекеттік бюджетке 2005 жылы нақты 421, 8 млн теңге түсті немесе 104, 9% құрады, оның ішінде республикалық бюджет - 115, 5%, ал жергілікті бюджет - 102, 6% орындалды. Жергілікті бюджетте салықтар мен төлемдердің келесі түрлері бойынша болжам орындалмады: жеке табыс салығы, өнеркәсіп жерлеріне жер салығы, басқа да салықтық емес түсімдер, сыраға акциз. Салықтар мен төлемдердің осы түрлері бойынша болжамның орындалмауына әсер еткен негізгі себептер - құрылымдық бөлімшелермен салықтардың төлену тәртібінің өзгерісі туралы Үкімтпен қабылданған шешім болып табылады.

Сарысу ауданы - мемлекеттік бюджетке 2005 жылы нақты 575, 2 млн теңге келіп түсті немесе 101, 7%, соның ішінде республикалық бюджет - 125, 5%, ал жергілікті бюджет 101, 2% орындалды. Салықтар мен төлемдердің келесідей түрлері бойнша жергілікті бюджеттің болжамының орындалуы қамтамасыз етілмеді: әлеуметтік салық, жеке табыс салығы, орманды пайдаланғаны үшін төлемақы, заңды тұлғаларды мемлекеттік тіркегені үшін алым және нотариалды қызметтерді орындаудан өндірілетін мемлекеттік баж, паспорт берудің кеден бажы, автокөлік құралдарын тіркегені үшін өндірілетін мемлекеттік баж, жануарлар дүниесін пайдаланғаны үшін төлемақы.

Байзақ ауданы - мемлекеттік бюджетке 2005 жылы нақты 306, 0 млн теңге келіп түсті немесе102, 4% орындалды, оның ішінде республикалық бюджет - 100, 7%, ал жергілікті бюджет - 102, 6% орындалды. Жергілікті бюджетте салықтар мен төлемдердің 11 түрі келесі түрлері бойынша болжам орындалмады: жеке және заңды тұлғалардың көлік құралдары салығы, жер бетіндегі су ресурстарын пайдаланғаны үшін төлемақы, сыртқы жарнаманы орналастырға төлемақы және тағы басқалар.

Шу ауданы - мемлекеттік бюджетке 2005 жылы нақты 1282, 5 млн теңге келіп түсті немесе 109% орындалды, оның ішінде республикалық бюджет - 118, 2%, ал жергілікті бюджет - 100, 7% орындалды. Салықтар мен төлемдердің келесідей түрлері бойнша жергілікті бюджеттің болжамының орындалуы қамтамасыз етілмеді: әлеуметтік салық (27, 7%), төлем көзіне салынатын жеке табыс салығы (97%), қоршаған ортаны ластағаны үшін айыппұл.

Талас ауданы - мемлекеттік бюджетке 2004 жылы нақты 327, 7 млн теңге келіп түсті немесе103, 8% орындалды, оның ішінде республикалық бюджет - 118, 5%, ал жергілікті бюджет - 103, 4% орындалды.

2004 жылы салықтар мен төлемдер бойынша қарыз 1891, 3 млн теңге құраса, 2005 жылы 1891, 5 млн теңге болды. 2005 жылы облыс бойынша жалпы сомасы 574, 4 млн теңге 91 кәсіпорын банкрот болып жарияланды.

Салық қызметі органдарының алдында тұрған маңызды және приоритетті міндеттердің бірі мемлекеттік бюджеттің орындалуын қамтамысз ету. Соңғы жылдары Жамбыл облысының әлеуметтік - экономикалық жағдайы едәуір жақсарып келеді, өнеркәсіп өнімі өндірістің көлемінің жылдық өсімі байқалады. 2005 жылы 2004 жылмен салыстырғанда өнеркәсіптік өнімдердің көлемі 124, 5% - ға көбейді және 51278, 9 млн теңге құрады.

2004 жылы жалпы облыс бойынша мемлекеттік бюджет 15958, 3 млн теңге сомасына жетті, яғни 105, 1%- ға орындалды немесе бюджетке 16772, 4 млн келіп түсті. Ірі кәсіпорындардың қаржылық қызметінің тұрақтылығы және өндірістің тиімділігі, сондай - ақ жаңа кәсіпорындардың пайда болуы, шағын және орта бизнестің дамуы үшін жағдайлар жасау, өнеркәсіптің жалпы өнім көлемінің көбеюі, бұлардың барлығы салық салынатын базаның көбеюіне әсер еткен позитивті факторлардың бірі болып табылады. Салық салынатын базаның көбеюіне байланысты мемлекеттік бюджет табысына салықтар мен төлемдер түсімдерінің жылдық көбеюі байқалады. Осылай 2005 жылы өткен 2004 жылмен салыстырғанда 996, 2 млн теңгеге бюджетке түсімдер қамтамасыз етілген.

2003 жылмен салыстырғанда 2004 жылға Жамбыл облысы бойынша бюджетке салықтар мен түсімдерджің түсуі (млн теңге) :

2005 жылы бюджетке түсімдердің көбеюі салықтардың мына ірі түрлерінің есебінен қамтамасыз етілген:

- ішкі өндіріс тауарларына ҚҚС 874, 8 млн теңгеге көбейді;

- роялти - 27, 2 млн теңгеге;

- төлем көзіне салынатын жеке табыс салығы - 359, 6 млн теңгеге;

- әлеуметтік салық - 678 млн теңгеге;

- мүлік салығы - 202 млн теңгеге;

қоршаған ортаны ластағаны үшін төлемақы - 247, 8 млн теңгеге.

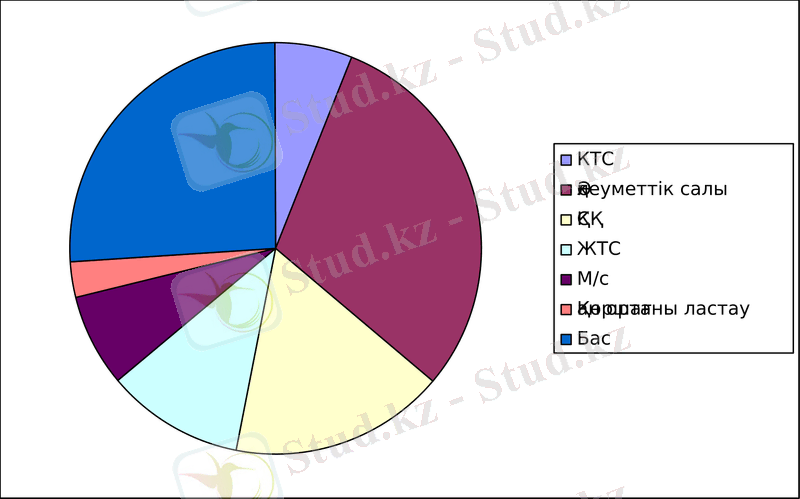

Бюджетке салықтар мен төлемдердің барлық түсімдердің үлес салмағы келесідей:

2005 жылға бюджетке салықтар мен төлемдердің түсімдерінің

үлес салмағы(%)

Барлық аудандар және Тараз қаласымен мемлекеттік бюджеттің орындалуы толығымен қамтамасыз етілгенін атап өту керек.

Жоғарыда келтірілген диаграммадағы көрсеткіштердің 2003 жылдағы мәндері:

- КТС - 18 %

- Әлеуметтік салық - 26 %

- ҚҚС - 27 %

- Жеке табыс салығы - 11%

- Басқалары - 15 %

2004 жылы жалпы облыс бойынша мемелекеттік бюджеттің табысы 15861, 1 млн теңге құрады немесе болжамның орындалуы 2003 жылмен салыстырғанда 106, 2%-ға қамтамасыз етілген.

Салықтар мен басқа да міндетті төлемдердің түсімдерін болжамдаудың мақсаты - мемлекет бюджетіне қаражаттардың түсу мерзімдері мен көлемін анықтау. Болжамдау кезінде салық салынатын база туралы мәліметтер қолданылады. Салықтық түсімдердің болжамы әрбір салық, алым бойынша жеке - жеке құрылады. Болжамдау бойынша жұмыс кезеңдеп жүргізіледі. 1-ші кезең - жоспарланатын жылдың алдындағы бірнеше жылдарға болжам мен нақты түсім бойынша сай салықтық түсім динамикасын зерттеу. 2-ші кезең - төлеушілер құрамын нақтылау. 3-ші кезең - салықтың берілген түрі бойынша ірі төлеушілердің түсімдерін зерттеу. 4-ші кезең - аймақтың әлеуметтік - экономикалық дамуының перспективаларын талдау. 5-ші кезең - түсім мерзімдерінің есебімен болжамды сомаларды анықтау. Түсімдерді болжамдау кезінде, сондай - ақ, қарыз бен ағымды төлемдер түсімдерінің болжамына назар аудару керек.

Талдаудың көптеген әдістерінің арасында тәжітибеде аса жиі қолданылатыны салыстыру әдісі болып табылады. Салыстыру - объективті шындық құбылыстарының ұқсастықтары мен айырмашылықтары арқылы белгіленетін құбылыс.

2. 2 Бюджет кірістерінің және шығыстарының қалыптасу көздерін талдау

2006 жылы аудан бюджетінің жалпы кіріс бөлігі 1354716, 0 мың теңгеге жоспарланып нақты орындалғаны 1366584, 0 мың теңге немесе 100, 9%, оның ішінде жергілікті салықтар мен түсімдер бойынша 432101, 0 мың теңге жоспардың орындалғаны 444129, 0 мың теңге немесе 103, 0 %.

Салық түсімдер 401455, 0 мың теңгеге жоспарланып 427200, 0 мың теңгеге орындалды немесе 106, 4%. Оның ішінде жеке тұлғалардан ұсталынатын табыс салығы бойынша жоспарланғаны 28598, 0 мың теңгеге орындалғаны 29666, 0 мың теңге немесе 103, 7 %. Әлеуметтік салық бойынша жоспарланғаны 66934, 0 мың теңге орындалғаны 69237, 0мың теңге немесе 103, 4%. Жер салығы бойынша жоспарланғаны 4629, 0 мың теңге орындалғаны 5260, 0 мың теңге немесе 113, 6%. Көлік салығы бойынша жоспарланғаны 5815, 0мың теңге орындалғаны 6955, 0 мың теңге немесе 119, 6 пайыз.

2007 жылдың 1 қаңтарына барлық салықтар мен міндетті төлемдер бойынша берешек қарыздар сомасы 38754, 0 мың теңгені құрады, немесе 2006 жылдың 1 қаңтарымен салыстырғанда 11450, 0 мың теңгеге кеміді.

Кесте 2. Қаржы бөлімінің салық түсімдерін талдау

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz