Қазақстанда коммерциялық банктер арқылы агросаланы қаржыландыру: несиелеу, лизинг және даму жолдары

МАЗМҰНЫ:

1. КОММЕРЦИЯЛЫҚ БАНКТЕРМЕН агросаланы НЕСИЕЛЕУ- АУЫЛШАРУАШЫЛЫҒЫН негізгі қаржыландыру көзі . . .

1. 1 Мемлекет экономисын қарқынды дамытушы күш ретінде - ауыл шаруашылық секторын банктік несиелеу . . .

6

6

2. қАЗАҚСТАНДАҒЫ КОММЕРЦИЯЛЫҚ БАНКТЕРДІҢ және мемлекеттік акционерлік қоғамдардың лизингтік операциялары . . .

2. 1 Лизингтiк қатынастар қалыптасуының теориялық негiздері және лизинг термині түралы мәлімет.

29

29

3. КОММЕРЦИЯЛЫҚ БАНКТЕРМЕН агросаланы НЕСИЕЛЕУ-ДІ ДАМЫТУ ЖОЛДАРЫ . . .

3. 1 Агро саланы мемлекеттік қолдау жасауға арналған серпінді жобалар мен әлемдік нарыққа шығару жолдары.

55

55

Кіріспе

Тәуелсiздiк алғанға дейiн Қазақстанның аумақтық дамуы бұрынғы KCP0-ның бiртұтас халық шаруашылығы кешенiнiң шеңберiнде айқындалды және орталықтандырылған директивтi жоспарлау негiзiнде жүзеге асырылды.

Адам өміріне, оның қажеттіліктерін қанағаттандыруға керек игіліктерді алудың басты көзі - агро сала болып табылады.

Агро шаруашылық саласындағы мемлекеттік саясат негізгі ұлттық мүдделерге сәйкес орындалатын мемлекеттің әлеуметтік - экономикалық саясатының негізгі бағыттарының бірі болып табылады. Бұл саясат шаруашылық жүргізуші субъекттердің, әсіресе белгілі бір өңірде немесе тұтастай бір елде максималды әлеуметтік - экономикалық тиімділік беретін саладағы бизнестің дамуына қолайлы жағдай жасау қағидасы негізінде қалыптасады. Нақты өндіріс саласындағы агро салады белсендірудің икемді тұтқалары ретінде салық, сақтандыру, инвестиция, лизинг және әріне банктік несие тәрізді нысандар саналады. Индустриалдық - аграрлық дамыған елдерде агро саланың белсенділігін арттыру құралы ретінде негізінен қаржы - бюджет ресурстарын қолдану, салық салу механизмін ұтымды пайдаланумен қоса, мемлекеттік дотация, субсидия, салықтар, сақтандыру, мемлекеттік және коммерциялық екінші деңгейлі банктердің несиелері тәрізді тетіктерді қолданады; бюджет қаражаттары (субсидия, субвенция, дотация) есебінен биотехнология, робототехника сияқты ғылымды көп қажет ететін салаларды, ұлттық шаруашылықтың басым бағыттарын қаржыландыру саясаты жүзеге асырылады. Экономиканың агро шаруашылық саласын қолдау коммерциялық банктердің несиелері, мемлекеттік субсидиялар, жеке жұмсалымдар, сыртқы инвестициялар арқылы қаржылық көмек көрсету және осы арго саласына қарасты түрлі қолдау және дамыту қорлары, қаржы кор-порациялары, технопарктер, мемлекеттік акционерлік қоғамдар және дамыту орталықтары, оқу орталықтары, ақпаратпен қамтамасыз ету орталықтары сияқты бағыттарды қалыптастырып, жандандыру аясында жүргізіледі. Біздің пікірімізше, экономиканың негізгі саласының бірі болып табылатын агро саланың қаржылық - несиелік әдістер арқылы белсенділігін арттырудағы мемлекеттің көздеген басты мақсаты мемлекеттің, қоғамның, халықтың, оның ішінде әлеуметтік жағынан нашар қорғалған тұрғындардың мүддесін қорғау болып табылады.

Агро секторды белсендірудің тиімді тұтқаларының бірі ретінде қаржылық - несиелік әдістерді қолдану барысында қаржы, ақша - несие саясаттарының атқаратын ролі айрықша. Қаржы мен бюджет, инвестиция, коммерциялық банктердің несиелері тәрізді жекелеген шағын экономикалық категориялардан тұратыны белгілі. Соған сәйкес салық саясатын, бюджет саясатын, т. б. және тиісінше салық механизмін, бюджет механизмін және несие механизмін, т. б. жіктеуге болады. Бұл саясаттар мен өздеріне тән механизмдер өзара тығыз байланысты әрі олар қаржы мен несиенің қоғамдағы ролін анықтайды. Нарық жағдайында ауыл шаруашылық секторын өркендету барысында фискалдық саясатпен қатар, ақша - несие саясатының алатын орыны да елеулі. Ақша - несие саясаты мемлекеттің немесе елдің Орталық банкі арқылы экономикадағы ақша массасын, ақша айналымын реттеу арқылы нақты өндіріс саласындағы шаруашылық жүргізуші субъектілердің іскерлік белсенділігіне ықпал ете отырып, экономиканы макродеңгейде басқару болып танылады.

Комметциялық банктердің қаржылық - несиелік құралдары ұлттық шаруашылықты қамтитын әмбебап құрал ретінде тұтастай алғанда экономикаға, оның ішінде нақты ауыл шаруашылық субъектілерінің ішік - сыртқы қызметтеріне елеулі әсер етеді. Осы мақсатта несие, сақтандыру, лизинг тәрізді тетіктер қолданылады. Оларды ұтымды қолдана алмаған жағдайда экономикалық өсудің тежелуі, халықтың тұрмыс деңгейінің төмендеуі тәрізді қолайсыз салдар орын алуы мүмкін. Агро сектортәрізді іс - әрекеттің тиімді де ұтымды іске асырылатын алаңында нарықтың қалыпты дамуына, монополизмнің орнауына жол бермеуге мүмкіндік туады. Сондықтан қаржылық - несиелік әдістерді қолдану барысында нақты даму кезеңіндегі ауыл шаруашылықтің, оның ішінде нақты ауыл шаруашылық субъектілердің хал - ахуалын, қаржылық әдістерін мұқият талдап, оның тиімділігін арттыру жолдарын, оның нәтижесінде туындайтын салдарын дұрыс болжау керек .

Қазақстан экономикасының барлық салаларында нарықтық қатынастарға негiзделiп жүргiзiлген реформалар тұрақты экономикалық дамуды қамтамасыз етуге бағытталғандықтан, қазiргi уақытта ҚР - ның экономикалық алдындағы маңыздылығы өте жоғары мiндеттердiң бiрi соңғы жылдары өз уақытында жасалынған құрылымдық реформалардың және тиiмдi жүргiзiлген экономикалық реттеудiң арқасында қол жеткiзiлген макроэкономикалық көрсеткiштерге тұрақтылық және жаңа сапалық сипат беру. Сондықтан да Ел басшысының Қазақстан халқына дәстүрлi Жолдауында “экономиканы әртараптандыруға бағытталған Индустриалды - инновациялық стратегияны iске асыру қажет” деп айқындалып беруi бекер болмаса керек.

Қазiргi кезде бiздiң мемлекетiмiз бәсекеге қабiлеттi экономиканың үлгiсiн таңдай отырып, бәсекелестiкке қарымы мол басым салаларды, яғни отандық агро саланы дамытуға кiрiсе бастады. Ал отандық өндiрiстi, сол арқылы отандық өнiмдердiң iшкi және сыртқы нарықтардағы бәсекелестiк қабiлеттiлiгiн дамытудың маңызды шарттарының бiрi өндiрiске ең алдымен керекті қаржы көздерін құйу керек болып отыр. Сосын ғылым мен техниканың соңғы жетiстiктерiн енгiзу негiзiнде оған қызмет көрсететiн негiзгi қорлардың сапалық жағдайын жоғарылату болып табылады. Себебi, нарықтық экономика жағдайында агро сала өнімдерін тек ішік нарықта пайдалану мен шектелмей, көршіліс мемлекеттерге де экспортқа шығаруға ұмтылы маңызды мәселердің бірі болып отыр. Сондықтан қазіргі кезде мемлекет агро саланың барлық құрамдас бөліктерін комплексті түрде қаржыландыруы қажет болып отыр. Бірақ бұл мәселе тек мемлекеттің қаржылары есебілен қаржыландыруы мүмкін емес. Себебі, агро сала жағдайын талқылайтын болсақ тек оның техникалық және құрал - жабдықтық қажеттілігін қамтамасыз үшін 800 млрд. теңге көлемінде ақша қаражатын талап етеді. Ал бұл ірі сомадағы ақша көлемі қазіргі кезде мемлекеттік бюджет қарамағында жоқ болып отыр. Бұл тығырықтан шығу үшін сырттан ақша қаражаттарын тарту қажет болып отыр, яғни коммерциялық банктер қаржыларын осы салаға шөғырландыру қажет.

Ауыл шаруашылығы Қазақстан экономикасының негізгі салаларының бірі болып табылады. Аграрлық сектордың даму деңгейі қашан да қазақстандық қоғамның экономикалық және қоғамдық-саяси тұрақтылығын анықтайтын факторы болып келді және әлі де болып келеді. Республика экономикасы дамуының басым бағыттарының бірі бола отырып, ауыл шаруашылығы аса зор әлеует пен үлкен қорға ие.

Қазіргі кезде әлемдік аренада дамыған ең ірі мемлекеттердің даму тарихын көретін болсақ, олардың дамуының алғашқы әрекеттері агро саладан басталған. Әріне ауыл шаруашылықты керекті деңгейгеше дамытпай тұріп, экономиканың басқа салаларын жоғарғы дәрежеге жету мүмкін емес.

Әріне, агро саланы дамытудың негізі бұл қаржылындыру. Бұл жоспарда әріне ұлкен ролді ауыл шаруақөжалықтары мен ауыл шаруаөнімдерін өндірушілерге қаржылық қызмет көрсетуді күшейту керек екендігі мәлум. Бірақ тек қана мемлекет бюджетінің есебінен ауыл шаруашылығын дамыту өте қиін болатындығы мәсул. Сондықтан коммерциялық банктердің бұл салаға қызығушылығын арттыру өте қажет болып отыр.

Қазіргі тәңда банктік несие ролі өте маңызды болып отыр. Дамыған елдердегі түрлі экономика салаларының оның ішіндегі нақты агро саланың дамытушы қөздірінің бірі болып осы коммерциялық банктердің несиелері болып табылады. Банктік несилердің өте коп жағынан артықшылықтары болғандықтан шаруашылық жүргізуші субъектілердің қаржы процестерін ынталандырушы ролін атқаруда.

Банктік несие көмегімен экономиканың барлық салаларын, оның ірішде агро саланың кез келген бөлігін қаржыландыру арқалы мемлекеттің жалпы дамытуына елеулі түрткі болып отыр. Қаржылық - несиелік операциялар көмегімен мемлекет тарапынан қорғалмайтын және қаржыландырылмайтын арго сала сигметтері керекті ақша құралдарын алуға мүкіндік алады.

Әріне мемлекетте өзінің негізгі салаларының бірі болып табылатын, яғни мемлекет экономикасының дамытушы локомотиві болып табылатын ауыл шаруашылық секторынада өте үлкен көңіл болуде. Үкімет тек қана қаржы - несие құралдарын пайдалану мен бірге мемлекеттік әрнайы дамыту және қолдау қорларын құруд. Сонымен арнайы мамандарылған мемлекеттік акционерлік қоғамдар мен ұйымдардың негізін салып, алғашқы нәтижелерін алуда. Мемлекет осы мақсатта «ҚазАгро» ұлттық холдингін құрды. Қазіргі кезде оның құрамына сегіз акционерлік қоғам, яғни олар мынаулар: «Азық - түлік келісім - шарт корпорациясы» АҚ, «Мал өнімдері» АҚ, Қазагромаркетинг» АҚ, «Қазагроқаржы» АҚ, «Аграрлық - несиелік корпорация» АҚ, «Бидай дақылдарын кепілдендіру қоры» АҚ, «Қаржылық қолдау қоры» АҚ, «Қазагроинновация» АҚ. Осы акционерлік қоғамдар өз жұмыстарынын бастағаныға көп болмасада бір - неше елеулі жетістіктерге жетіп және агро саланы серпінді дамытуға арналған ірі жобаларды жасап үлгерділер.

1. КОММЕРЦИЯЛЫҚ БАНКТЕРМЕН агросаланы НЕСИЕЛЕУ- АУЫЛШАРУАШЫЛЫҒЫН негізгі қаржыландыру көзі

1. 1 Мемлекет экономисын қарқынды дамытушы күш ретінде - ауыл шаруашылық секторын банктік несиелеу

Коммерциялық банктердің несиелік операциялары жақын уақыт аралығында пайда болған емес, бірақ коммерциялық қызметтің басқа түрлерімен салыстырғанда өте үлкен артықшылықтары мен тиімділіктерінің әсерінен өте кең таралған қатынастар қатарына жататынды. Қазіргі кезде банктердің қызметін несиелік операцияларсыз есететуге болмайды. Әр бір адам үшін банк бұл ең бірінші болып несие беруші мекеме болып табылады. Әр бір банктің негізгі мақсаты болып, табыс болып табылады. Ал табыстың негізгі көзі банк үшін бұл - активті операцияларын тиімді жүргізу. Былайша айтқанда, банк өз клиеттеріне несие беру арқалы оның пайыздық ставкасы арқалы табыс алу.

Коммерциялық банктердің несиелік операциясы - бұл банктің өз клиенттеріне белгілі шарттармен және белгілі мерзімге дейін және сол арқалы белгіленген мөлшерде сыйақы (пайыздық ставка) алуға арналған коммерциялық қызметі. Бұл банктердің негізгі табыс көздерінің бірі болып табылады. Қазіргі таңда коммерциялық банктер ұсынатын несиелердің пайдалынатын бағыттарына қарай келесідей жіктеледі: өнеркәсіпке арналған, тұтынушыға арналған, саудаға арналған, ауыл шаруашылығына арналған, инвестициялық несие мен бюджеттік несиелер болып табылады.

Коммерциялық банктердің несиелік саясатының негізі болып несиелендіруге болатын жаңа экономикалық сала сигменттерін табу мен қаржыландыру болыа табылады. Ал қазіргі кезде өте ірі перспективаға ие және үлкен қаржылық құралдарын қажет етуші салалардің бірі болып - агро сектор болып отыр. Бұл салада негізгі қаржыландырушы күш ретінде әріне мемлекеттік бюджет болғаны мен толығымен бөндай ірі экономика саласын тек бір ғана құрал мен тұындаған мәселерді шешуге болмайтындығы анық. Сондықтан бұл салаға көбірек банктік несиелерді тарту әрі банк үшін әрі мемлекет үшін ынғайлы болып отыр.

Әріне коммерциялық банктердің қазіргі кезде несиелеудің негізгі көздері бұл - өнеркәсіп, сауда және құрылыс болып отыр. Бірақта ауыл шаруашылығы өте үлкен песпиктиваларға ие болғандықтан, банктер үшін жаңа несиелеу базасы болуы анық.

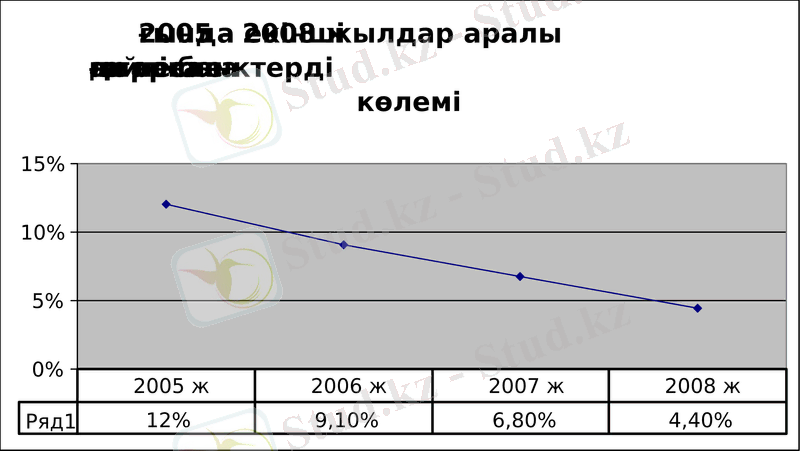

Қазақстан Республикасы Ұлттық банктің мәліметтері бойынша 2004 - 2007 жылдар аралығындағы екінші деңгейлі банктердің жалпы несие портфелінің көлем салмағыдан ауыл шаруашылық субъектілеріне берген несие көлемі 12% ден 4, 4% дейін қысқартқан. 2007 жылы агро саласына берілген несие көлемі 240 млрд. тг құраған (сурет-1) . Бұл несиенің негізгі болігі, яғни-73% Алматы және Астана қалаларына берілген. Талдау нәтіжесінде бұл несиелердің кімге берілгені анықталды. Несиенің негізгі болігі, яғни 95% ірі және орта ауыл шаруашылықөнімдерін өндіруші заңды тұлғаларға берілген. Ал қалған тек қана 5% ғана шаруа қөжалықтарына берілген. Осы берілген несиелердің пайыздық ставкасы 15 - 22% қүраған.

Сурет -1. Коммерциялық банктердің агро салаға арнаған несие корсеткіштері.

Енді мысал ретінде «Қазкоммерцбанк» АҚ - нің агро салаға, шағын және орта бизнесті несиелендіруге қатысты жаңа бағдарламаларын көріп шығайық. Агро сала субъектілері мен кәсіпкердел белгілі бір бөлігі бұған дейін пайыздық қайтарымы жоғары болғандықтан банктен несие алуға қауіптенетін. Енді Қазкоммерцбанк осы ахуалды өзгертуге әрекет жасауда. Оны олардың агро салаға, шағын және орта бизнесті несиелендіруге арналған «Сізге орайластырылған» деп аталатын жаңа бағдарламасынан аңғаруға болады. Бағдарламада несиенің бірнеше түрі қарастырылған. Жедел-микронесие, микронесие, шағын несие және меганесие. Онда несиелендірудің валюта бойынша жылдық мөлшерлемесі 15-27 пайыздан 13, 5-16 пайызға, ал теңгемен 18-36 пайыздан 15-18 пайызға дейін төмендетіліп отыр. Несие беру мерзімі де 3-84 айдан 10 жылға дейін ұзартылған. Банк өткен жылы шағын және орта бизнесті несиелендіру көлемін 60 пайызға арттырып, оны 424 миллион доллардан асырған болатын. Соның нәтижесінде өз бизнесін қаржыландыру үшін несие алған кәсіпкерлер саны да үш есеге өсіп, 15 мың адамға жетті

Шағын несие ( «Қазкоммерцбанк» АҚ - мы ұсынған несие шарттары) .

Банк шаруашылық жүргізуші субъектілер қызметіне несиелік құралдарды қолдана отырып жанама түрде араласады әрі еңбекке жарамды халықты жұмысқа толық қамта отырып, олардың әлеуметтік және қаржылық жағдайын жақсарту жолдарын іздестіреді.

Банк шаруашылық жүргізуші субъектілер қызметіне несиелік құралдарды қолдана отырып жанама түрде араласады әрі еңбекке жарамды халықты жұмысқа толық қамта отырып, олардың әлеуметтік және қаржылық жағдайын жақсарту жолдарын іздестіреді.

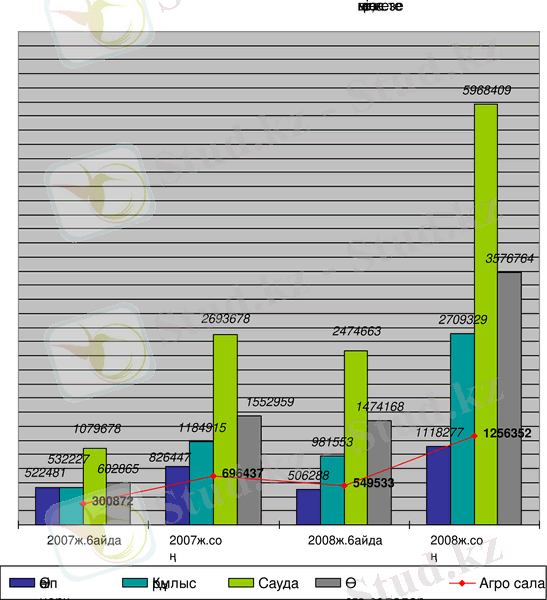

Сурет - 2. Екінші деңгейдегі банктердің шағын кәсіпкерліктің субъектілеріне берген несиелері, экономика салалары бойынша.

Ұлттық Банктің беріп отырған мәліметтеріне сүйенсек (Сурет - 2), Қазақстан Республикасындағы екінші деңгейлі банктердің шағын кәсіпкерлік субъектілеріне ашратып отырған несие көлемі жылдан - жылға үлғаюда. Мәселен ауыл шаруашылық субъектілеріне өз қызметін жұргізуге 2007 жылдың 6 айында 300872 млн. теңге несиеге берілген болса, ал 2008 жылы бұл көрсеткіш 1256352 млн. теңгеге дейін артты. Яғни, 2007 жылы соңында бекітілген несие келісімдердің құны 2008 жылдың соңындағы көрсеткішпен салыстыратын болсақ 417, 5%, ал осы 2008 жылдың алғашқы 6 айындағы мәліметтеріне салыстырсақ 228% жуық көбейген болып табылады. Бұдан осындай ауыл шаруашылығына арналған қаржылардың осындай қарқынмен көбеюі, болашақта улкен жетістіктерге қол жеткізіледі деген болжам жасауға болады.

Соңғы жеті жылда (2001-2008) 26, 5 мыңнан астам ауыл шаруашылығы техникаларының негізгі түрлері сатып алынған. Өткен жылы 4, 2 мыңнан астам негізгі ауыл шаруашылығы техникалары 45, 0 млрд. теңгеге сатып алынды: тракторлар -1117 дана; астық жинайтын комбайндар - 1605 дана; тұқым сепкіштер - 819 дана; егіс кешендері - 394 дана; дестелегіштер - 308 дана. 2008 жылы Коммерциалық банктер арқылы 22, 2 млрд. теңгеге ауыл шаруашылығы техникалары мен жабдықтары сатып алынды (бюджеттік қаражат - 8, 1млрд. теңге; өз қаражаттары - 3, 3 млрд. теңге; экспорттық қаражат - 10, 8 млрд. теңге) оның ішінде: тракторлар -586 дана; астық жинайтын комбайндар - 656 дана; тұқым сепкіштер - 303 дана; дестелегіштер - 140 дана. Лизингтік негізде ауыл шаруашылығы техникаларымен қамтамасыз ету қолда бар ауыл шаруашылығы техникасын жаңартуға жағдай жасады. Жақын және алыс шет елдерден сатып алынған жоғары өнімді, қуатты техникалар: - ауыл шаруашылығы өндірісін 2003 жылмен салыстырғанда энергиямен қамтамасыз етілуін 19, 5 % жоғарылатуға; - қысқа агротехникалық мерзімде жалпы егістік техникаларының 4, 9 % құрайтын егіс кешендерімен 35, 2 % дәнді дақылдар егістігіне тұқым себуге; - жалпы астық жинайтын комбайндар санының 22, 3 % құрайтын соңғы 7 жылда сатып алынған астық жинайтын комбайндармен дәнді дақылдар егісінің 40 %-ын жинауға мүмкіндік берді. Ауылшаруашылығы машиналарын жасаудың қазіргі кездегі жағдайы және дамуы. Республикамыздың өнеркәсіптік потенциалын ауыл шаруашылығы машиналарын жасау саласындағы 120 кәсіпорын білдіреді. Оның ішінде 50 кәсіпорын мынадай ауыл шаруашылығы техникаларын шығарады: дестелегіштер, тұқым сепкіштер, жер өңдеу құралдары (сыдыра жыртқыш, сыдыра қопсытқыш, соқалар, тырмалар), мал азығын дайындау құралдары, өсімдік қорғау машиналары (дәрі сепкіштер, тұқым улағыштар) және қосалқы бөлшектер, сонымен қатар агроөнеркәсіптік кешендері үшін жабдықтар. Қалған 70 кәсіпорындар жөндеу-қалпына келтіру жұмыстарымен және ауыл шаруашылығы тауарын өндірушілердің тапсырысымен қосалқы бөлшектерді дайындаумен айналысады. Шамамен 20 кәсіпорын соңғы өнім шығарушы болып табылады. Көп кәсіпорындардың қуаттылығының 10-15% ғана жүктелген. Негізгі өнеркәсіптік-өндірістік қорларының тозуы 43-80%, ал машиналар мен жабдықтардың тозуы 40% дейін құрайды. Технологиялық процесстер мен жабдықтар тозып, озық технологиялар қатарынан қалып қойды. Кәсіпорындар ескірген конструкциядағы ауыл шаруашылығы машиналарын шығарады, тракторлар мен комбайндарды шығару өндірісі жоқ. Сонымен қатар, осы заманға сай маркетингті, сату, делдалдық және басқада қызмет көрсетулер кәсіпорындарда жоқ. Ауыл шаруашылығы машиналарын, тораптарын, агрегаттарын және оларға қосалқы бөлшектерді импорттау қазіргі уақытта ішкі өндіріске қарағанда айтарлықтай жоғарғы деңгейде. Қазақстан Республикасы аймағында импортқа тәуелділікті төмендету мақсатында өндірісте жоқ техникаларды біріккен жинау кәсіпорындарын ұйымдастыру жұмыстары жүргізілуде.

Әріне, агро саланы дамытудың негізі бұл қаржылындыру. Бұл жоспарда әріне ұлкен ролді ауыл шаруақөжалықтары мен ауыл шаруаөнімдерін өндірушілерге қаржылық қызмет көрсетуді күшейту керек екендігі мәлум. Қазіргі кезде өрташа есеп пен жылына импорталатын түрлі техникалардың (трактор мен комбайн) 45% «ҚазАгроФинанс» АҚ - дың үлесінде. «ҚазАгроФинанс» басқармасының 2008 жыл 1 сәуірге дейін 1092 техника, 450 трактор, 572 комбайн, 70 егін егу комплексі сатып алу үшін компания тарапынан қаржыландырыоған. Осы жылдан бастап жаңа технологияларды қаржыландыру жоспары өз жұмысын бастауда. Оның ішінде шаруа фермаларын, жаңа қоймалар мен сақтау орындарын құрудың жаңа технологияларын және жерді өңдеудің жаңа әдістері мен техникаларды негізу жоспарланған.

2 - кесте. Екінші деңгейдегі банктердің несилік көрсеткіштері.

Екінші деңгейдегі банктердің шағын кәсіпкерліктің субъектілерін несиелері. Экономика салалары бойынша (Заңды тұлғалар) .

млн. теңге, кезеңнің соңына

Ескертпе - кесте Ұлттық банктің мәліметтері негізінде жасалынған

Екінші деңгейдегі банктердің шағын кәсіпкерліктің субъектілерін несиелері. Экономика салалары бойынша (Жеке тұлғалар) .

млн. теңге, кезеңнің соңына

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz