Нарықтық экономика жағдайында кәсіпорынның құрылымы, айналым қаржысы және еңбек ресурстарын басқару

Мазмұны

Кіріспе . . . 3

1 Кәсіпорын туралы түсінік, түрлері, жіктелуі, айналым қаржысы . . . 4

1. 1 Кәсіпорын туралы түсінік, түрлері . . . 4

1. 2 Кәсіпорындардың жіктелуі . . . 5

1. 3 Кәсіпорынның айналым қаржысы . . . 9

2. Кәсіпорынның еңбек қорларын дамыту . . . 13

2. 1 Фирманың еңбек қорларының құрамы және құрылымы . . . 13

2. 2 Еңбек ақының экономикалық мағынасы . . . 16

2. 3 Өзіндік құн және оның құрылымы . . . 18

2. 4 Кәсіпорын пайдасы және оны бөлу. Рентабельділік көрсеткіші. . 21

3. Кәсіпорын өніміне талдау жасау . . . 23

3. 1 Баға жасау қағидалары . . . 23

3. 2 Өнім сапасы түсінігі . . . 26

3. 3 Өнім сапасын бақылау, басқару . . . 28

Қорытынды . . . 31

Пайдаланған әдебиеттер . . . 32

Кіріспе

Нарық жағдайында кәсіпорынның өміршеңдігінің кепілі мен жәй-күйінің орнықтылығының негізі оның қаржы тұрақтылығы болып табылады. Ол ақша қаражатын еркін орын алмастыра отырып қолданып, тиімді пайдалану жолымен өнімді өңдіру мен сатудың үздіксіз процесін қамтамасыз ете алатын өзінің қаржы ресурстары жағдайын көрсетеді.

Қазіргі уақытта болып жатқан нарықтық қатынастар кәсіпорындардың шаруашылықты жүргізу субъект ретінде құқық жағдайларын едәуір нығайтып, олардың көптеген өндірістік пен қаржылық мәселелерді өзбетінше шешуіне мол мүмкіншік алды. Атап айтқанда, ішкі және сыртқы рынокта білікті серікті таңдауға қолжетті. Өйткені болашақтағы бірлескен іс-әрекеттің тиімділігі көбінесе осыған байланысты болды. Кәсіпорындар бұрынғыдай жоғары жақтың жөн сілтеуімен емес, контрагенттігі қазіргі кезде өз қалауы бойынша алады. Олардың өздеріне іскер серіктерді қаншалықты дәл және қатесіз таңдауымен нарықтық қатынастар негізінде мүмкіндігінше тез және дұрыс бағдар тауып, оны ұстануына қарай жұмыстарының тиімділігі әр түрлі болады.

Еліміз нарық экономикасына көшіп, нарық қатынастары аясында әлеуеттік және экономикалық реформалары жүзеге асырғанын үш жылдан асып барады. Осы уақыт ішінде еліміз көптеген реформалар жүргізіп, нарықтық экономикаға ену үшін нақты қадамдар жасау үстінде. Кәсіпкерліктің сан алуан түрлері өркендеп олар қоғамымызда елеулі роль атқаруда. Ал кәсіпкерлердің қызметі кәсіпорын құрудан басталады деуге болады, яғни бұл екі ұғым тығыз байланысты да Бірақ біздің жұмысымызда негізгі сөз болатын мәселе кәсіпорын туралы болмақшы. Менің алған тақырыбым: «Кәсіпорын нарықтық экономиканың объектісі ретінде»деп аталады.

1 Кәсіпорын туралы түсінік, түрлері, жіктелуі, айналым қаржысы

1. 1 Кәсіпорын туралы түсінік, түрлері

Кәсіпорын - бұл дербес шаруашылық жүргізетін бірлік, меншігінде бар еңбек құралдары көмегімен еңбек заттарын өңдеп, тұтынушыларға қажет дайын өнім шығарып, пайда алу мақсатымен оны өткізетін, кәсіби ұйымдасқан еңбек ұжымы. Әр кәсіпорын заңды тұлға ретінде қарастырылады және кәсіпорынды құру келісім шарты негізінде жұмыс істейді.

Заңды тұлғаның негізгі белгілеріне келесі жатады:

- Тұлғаның ұйымдық бірлігі болу керек - нақты және толық басқару құрылымы болу керек, кәсіпорын цехтерге, жұмыс орындарға және т. с. с. бөліну керек;

- Мүліктік дербестік - бухгалтерлік баланс негізінде;

- Мүліктік жауапкершілік - кәсіпорын барлық қарыздары бойынша барлық өз мүлігімен жауап беруге тиіс.

Барлық кәсіпорындар коммерциялық (пайда алу) және коммерциялық емес (қоғамдық қажеттіліктерді қанағаттандыру, жарым-жартылай пайда алу.

Әр кәсіпорын өндірістік жүйе ретінде қарастырылады. Жүйе дегеніміз тұтас бірлікті құрайтын элементтердің және олардың арасындағы байланыстардың жиынтығы. Кәсіпорын ашық жүйе ретінде қарастырылу керек.

Кез келген кәсіпорынның өмірлік циклы болады: құрылуы, дамуы, жетілуі, құлдырауы.

Кәсіпорынның негізгі міндеттері:

- Пайда алу және оны өсіру

- Жұмыс орындарын және еңбек ақыны қамтамасыз ету

- Қоршаған ортаны қорғау, ластамау

- Сапалы өнім шығару

- Жұмысшыларға қажет жұмыс жағдайларын жасау

- Өз қызметін дамыту

Кәсіпорынның ішкі ортасына кіретін негізгі элементтер:

А) Өндіріс қорлары

Б) Адамдар

В) Ақпарат

Г) Қаржы

Капитал - қосымша құн әкелетін кез келген құндылық.

Кәсіпорын қорлары - экономикалық және экономикалық емес болып бөлінеді.

- Материалдық қорлар. Капитал, негізгі және айналым. Жер қорлары. Энергетикалық қорлар.

- Материалдық емес қорлар - өнім өңдіруге қатысатын, бірақ материалдық-заттық формасы жоқ қорлар. Авторлық құқық. Патент. Сауда маркалары. Бағдарламалар, ноу-хау және т. с. с.

- Еңбек қорлары. ЕңбекКәсіпкерлік қабілет.

- Қаржы қорлары (экономикалық емес) - кәсіпорында бар ақша:

- өзіндіке - жарғылық капитал, пайда, амортизациялық қор және т. с. с.

- келтірілген.

- қарызды.

- Басқа түсімдер - сақтық төлемдер, мемлекеттік бюджеттен түскен ақша, дивидендтер және с. с.

Кәсіпорынның сыртқы орта элементтері:

А) Мемлекеттік органдар

Б) Кәсіпорындар - бәсекелестер, әріптестер, серіктестер.

В) Тұтынушылар

Г) Кәсіпорын қасында тұратын халық

1. 2 Кәсіпорындардың жіктелуі

Жіктеу факторлары:

1) Қолданылатын қорларына байланысты кәсіпорындар еңбек сіңіргіштігі жоғары, қор сіңіргіштігі жоғары және материал сіңіргіштігі жоғары болып бөлінеді. Еңбек сіңіргіштігі жоғары кәсіпорындарда, көбінесе еңбек бөлінісі дәрежесі өте жоғары. Бөл бөліністің кемшіліктері еңбекті ізгілендіру, еңбек қызметін қызықтыру және топтарда жұмыс істеу тұжырымдамаларын туғызды.

2) Салаға байланысты кәсіпорындар келесі түрде бөлінеді: кен өңдіру, өнеркәсіптік кәсіпорындар, ауыл шаруашылық, сауда, транспорт, байланыс, құрылыс кәсіпорындары, қаржы мекемелері.

3) Орналасуына қарай. Орналасу жерін таңдау белгілері:

а) материалдар шығындары (транспорттау шығындарын азайту)

б) еңбек шығындары (еңбек қорларының жеткіліктілігі, еңбек күші бағасы)

в) тауарларды сату шығындары және салықтар деңгейі

г) транспорттық құралдар жеткіліктілігі

д) энергия шығындары

е) қоршаған орта жағдайына қарай

ж) тұтынушылар жеткіліктілігіне

з) жергілікті жердің ерекшеліктеріне қарай (ландшафтысы, климаты және с. с. )

и) шетел әріптестерімен байланысуына қарай

4) кәсіпорын өлшеміне қарай ірі, орташа, шағын кәсіпорындар болады. Ол үшін жұмысшылардың саны, жылдық айналымы, негізге қаржы мөлшері, жұмыс орындарының саны, бастапқы материалдардың қолданылуы есебке алынады.

5) меншік формасына қарай жеке, мемлекеттік, ұжымды кәсіпорындар болады.

6) ұйымдастырушылық-құқықтық формасына қарай

Кәсіпорындардың ұйымдастырушылық-құқықтық формалары.

Шаруашылық серіктестіктер.Шаруашылық серіктестіктер - белгілі бір мақсаттарға жету мақсатымен кәсіпкерлердің бірігуін айтады. Екі не одан көп қатусышысы болу керек. Табыс енгізген капитал үлесіне сәйкес бөлінеді. Барлық серіктестер ұйымның жұмысына міндетті түрде қатысу керек. Жалданды еңбек қолдана алады. Екі түрі бар:

- Толық серіктестік. Оның мүшелері кәсіпорын қарыздары үшін бүкіл мүлігімен жауап беруге тиіс. Сондықтан да бұл ең сенімді ұйымның түрі. Әр серіктес ұйым атынан басқалардың келісімінсіз қызмет ете алады.

- Коммандитті серіктестіктер. Мұнда толық серіктестермен бірге жай салымшылар коммандитисттер бола алады. Коммандитисттер компанияны басқаруға қатыспайды, тек енгізген капиталдан процент түрінде пайда алады.

Шаруашылық қоғам - коммерциялық мақсаттарға байланысты капиталдардың бірігуі. Міндетті түрде жарғысы және құрылтай келісім шарты болу керек. Қоғамның жұмысына қатыспауға да болады. Түрлері:

- ЖШҚ - Жауапкершілігі шектелген қоғамдар: Мүшелердің жауапкершілігі олардың салымдар мөлшерімен ғана шектелген. Қатысушылар саны шектелмеген. Ең сенімсіз кәсіпорын формасы.

- Қосымша жауапкершілігі бар қоғам: мүшелері қоғам қарыздары бойынша бүкіл мүлігімен өз салым үлесіне пропорционалды жауап береді.

- АҚ: Жарғылық капитал бірдей үлестерге - акцияларға бөлінеді. Түрлері:

- ЖАҚ: Акциялар акционерлердің көпшілігі берген рұқсатымен ғана сатылады. Қоғам мүшелері арасында ғана қолданылады.

- ААҚ: акциялар еркін сатылады.

- бұл бірлескен өндірістік және шаруашылық қызмет жүргізу мақсатымен адамдардың бірігуі. Әр құрылтайшы кооператив жұмысына тікелей еңбек ету қажет. Жалданды еңбек қолдануға тыйым салынады. Табыс істеген еңбек үлесіне қарай бөлінеді. Жауапкершілік - берген салым (пай) мөлшерінде.

Унитарлы кәсіпорын.Мұнда мүлікке меншік құқығы болмайды, барлық қызметкерлер жалданды болады.

Екі түрі бар:

- Шаруашылық жүргізу құқығы бар: кәсіпорын қарыздары бойынша мемлекет жауап береді.

- Оперативты басқару құқығы бар: (қазыналық кәсіпорындар) тек мемлекет ие болады (мысалы қорғаныс өнеркәсібі) .

Кәсіпорындар ұйымдарға біріге алады:

Ұйымдардың келесі түрлері болады:

- Корпорация - акционерлік қоғам, жалпы мақсаттарға жету үшін бірнеше кәсіпорындардың бірігуі, кіретін кәсіпорын қарыздары үшін жауап береді.

- Концерн - келісімдік монополиялық бірлестік, шоғырландыру, кооперациялау, мамандану және интеграциялау артықшылықтарын қолданады. Ең ірі кәсіпорын түрі.

- Консорциум - ірі экономикалық бағдарламаны орындау үшін кәсіпорындардың уақытша бірігуі.

- Картель - нарықтарды бөлу, баға деңгейі, өнім өңдіру үлесі, төлем жасау мерзімдері және т. б. бойынша жасалынған келісім.

- Трест - кәсіпорындар өз дербестігінен толығымен айрылады, бір орталыққа бағынады.

- Синдикат - жабдықтау және өткізу сұрақтары бойынша қызметті жетілдіру мақсатымен ерікті түрде бірігу түрі.

- Холдинг - акционерлік қоғам түрі, өз капиталын басқа компаниялардың бақылау пакеттерін сатып алу үшін қолданады және оларға басқару жүргізеді.

- Қаржылы-өнеркәсіптік топтар - ірі инвестициялық бағдарламаларды іске асыру мақсатымен өз активтерін біріккен заңды тұлғалар жиынтығы.

Негізгі өндірістік қорлар, түсінік беру және құрамы.

Қызмет ету мерзімі 1 жылдан кем болатын заттар негізгі қорларға жатпайды.

Негізгі қорларға баға беру келесі құн түрлері бойынша жүргізіледі:

- Негізгі қорлардың бастапқы құны, оларды сатып алу жылы болған бағаларға, жеткізу шығындарына және құру және қою құнына тәуелді болады.

= + +

- Қайта есептеу құны - берілген жыл бағалары бойынша негізгі қорларды жасау немесе сатып алу құны (қайта бағасын анықтау мезетіне байланысты) :

= *

= *

- Қалдық құны бойынша - қорлардың тозуын есебке алу:

= -

- жою құны бойынша - баланстан шығарылатын қордың бағасы

- баланстық құны бойынша - бухгалтерлік баланстың бірінші бөлімінде жазылатын құн

Тозу - негізгі қорлардың өндірістік процеске қатысу нәтижесінде өз құнын жоғалтуын сипаттайды. Негізгі қорлар оларды қолдануға немесе қолданбауға тәуелсіз тозуға ұшырайды. Тозудың екі түрі бар: табиғи және моральдык. Табиғи тозу - негізгі қорлардың пайдалануға немесе қоршаған ортаның ықпалына байланысты өз тұтынушылық, өнімді қасиеттерін жоғалту процесі. Нәтижесінде жарамсыз боп қалады. Табиғи тозу коэффициенті келесі формула бойынша анықталады.

Кт. т. = Қт/Қбас,

Мұндағы Қт - тозу құны, Қбас - бастапқы құны

Моральдық тозу - негізгі қорлардың құны экономикалық тұрғыдан төмендеуі (ғылыми-техникалық прогреске және әлеуметтік факторларға байланысты) .

Амортизация - бұл негізгі қорлар құнының шығарылған өнім құнына біртіндеп түсу процесі. Өнім көлеміне пропорционалды аудару тәсілі бойынша есепті жылы өнім көлемінің натуралдық шамасына және қордың бастапқы құны мен осы қорды пайдалы пайдалану мерзімі ішінде жоспарланатын өнім көлемінің жалпы көлемінің ара-қатысына қарай анықталады. Бұл тәсіл негізгі тозу факторы пайдалану мерзімділігі болатын активтер үшін қолданылады.

Бұл тәсілдердің амортизация жылдамдықтары әртүрлі болады. (сур 5) . Амортизациялық төлемдер өзіндік құн элементі болғандықтан, оларды өсіргенде пайда көлемі азаяды, нәтижесінде салық алу базасы төмендейді. Сонымен қатар, бұл ақша аударымдары кәсіпорын үшін ақша шығыны ретінде болмай (Cash-out), керісінше кәсіпорынға түсетін ақша түсімдеріне жатады (Cash-in) .

Әртүрлі әдістерді салыстыру

Сонымен, тездетілген амортизация әдістері бастапқы кезде өзіндік құнды өсіріп, салық салынатын пайда мөлшерін азайтуға мүмкіндік береді. Ал соңғы жылдары керісінше амортизациялық төлемдер азайып, салық салынатын пайда көлемі өсе бастайды, яғни салық салынатын пайда көлемі уақытта кейінгі мерзімдерге жылжиды. Ақшаның уақыттағы өзгерісін есебке алғанда компанияның ағымдағы салық төлеу шығындары төмендейді.

Кәсіпорынның инвестиция көздері ретінде пайда және амортизация болады. Әртүрлі тәсілдер осы екі көрсеткіштің уақыттағы шамасын өзгертеді, сонда кәсіпорынның «пайдасын» анықтау үшін қорларды пайдалану мерзімі ішінде амортизацияның жалпы сомасын және таза пайда сомасын бір-біріне қосу қажет және ақшаның уақыттағы өзгерісін (дисконтын) есебке алу керек. Негізгі қорларды пайдалануды сипаттайтын көрсеткіштер.

Көрсеткіштердің екі түрі бар:

1. Жалпылама сипаттама беретін:

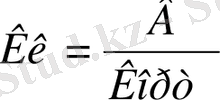

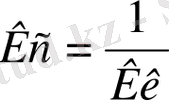

- Қор қайтарылымдылығы - негізгі қордың әр бірлігінен шығарылатын өнім көлемі.

- Қор сыйымдылығы - өнімнің бірлігіне жұмсалатын негізгі қор мөлшері.

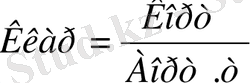

- Қорлармен қарулану деңгейі - бір адамға саналған негізгі қор құны.

Аорт. т. - өнеркәсіптік-өндірістік персоналдың орташа тізімдік саны.

Сапалық көрсеткіштер - негізгі қорлардың сапасын сипаттайды:

Жаңару коэффициенті = Қенг/Қж. бас. ; ҚКж. бас - жыл басындағы НӨҚ құны

Шығу коэффициенті =ҚКшығ /Қж. аяғ; Қж. аяғ - жыл аяғындағы НӨҚ құны

Тозу коэффициенті - жоғарыда формуласы көрсетілген

Негізгі қорлардың өсім коэффициенті = (Кенг - Кшығ) /Қж. аяғ

Негізгі қорлардың жарамдылық коэффициенті = (Қбаст - тозу құны) /Қбаст

2. Негізгі қорларды жеке қолданылуын сипаттайтын көрсеткіштер жабдықтардың немесе өндірістік ғимараттардың жеке топтарын қолдану тиімділігін сипаттайды.

1. 3 Кәсіпорынның айналым қаржысы

Айналым қаржысы - бұл ақшалай формада айқындалатын айналым қорлары мен айналыс қорларының жиынтығы. Айналым қорлары өндіріс процесіне қатысса, айналыс қорлары айналыс өрісінде қолданылады.

Айналым қорлары - бір цикл ішінде толығымен тұтынылатын еңбек заттары. Айналым қорлары өз құнын дайын өнімге бірден түсіреді және өзінің натуралдық заттық формасын өзгертеді.

Айналым қаржының құрамы:

Айналым қорлары үздіксіз қозғалыста болып үш кезеңнен өту қажет: өндірістік, тауарлық және ақшалай кезеңдерден.

Айналым қаржысы екі бөліктен тұрады: тұрақты және өзгермелі капиталдардан.

Тұрақты айналым капиталы (синонимы: ағымдағы активтердің жүйелі бөлігі) - бүкіл операциялық цикл ішінде олардағы қажеттілік мөлшері салыстырмалы тұрғыдан тұрақты болатын ағымдағы активтер.

Өзгермелі айналым капиталы (вариацияланатын ағымдағы активтер) - операциялық циклдың ең шиеленісті кезеңдерінде олардағы қажеттілік пайда болатын ағымдағы активтер бөлігі.

Ағымдағы міндеттемелер - мерзімі бір жылдан артық болмайтын қарыздар.

Таза айналым капиталы - ағымдағы активтер мен ағымдағы міндеттемелер арасындағы айырмаға тең болатын көрсеткіш. Оның жетіспеушілігі компанияның жоюылуына әкелу мүмкін. Бұл көрсеткіштің деңгейі компания қызметінің тәуекелділігімен және рентабельділігімен тығыз байланыста болады.

Активтер мен пассивтер арасындағы ара-қатысқа байланысты ағымдағы активтерді қаржыландырудың төрт стратегиясын көрсетуге болады: идеальды, консервативты, агрессивты және компромисты. Таза түрде ешқандай стратегияны қолдануға болмайды. Қорларға басқару саясатын оңтайландырғанда келесі есебке алынады:

- тапсырыс жасалғанда қолданылатын қор деңгейі;

- қорлардың минимальды мүмкін деңгейі (сақтық қор) ;

- тапсырыстың оңтайлы партиясы.

Айналым қаржының қалыптасу көздері

Өзіндік АҚ:

- айналым капиталы - меншік иелерінің қаржысы

- пайда - негізгі көзі;

- тұрақты пассивтер (өзіндік капиталға теңестірілген қаржы) :

- -еңбек ақы бойынша қарыз;

- -бюджет бойынша қарыз;

- -ыдыс бойынша қарыз;

- -алдын ала төленген қаржы.

. Келтірілген қаржы:

- қарызды (несиелер) ;

- мемлекеттік несие;

- басқа (мақсаты бойынша пайдаланбағана қорлар мен резервтердің қалдықтары) .

АҚ нормалау - айналым қорларының минимальды қажет, экономикалық тұрғыдан дәлелденген деңгейін анықтау процесі. Норма көбінесе күндермен есептелінеді

АҚ нормативі- кәсіпорын жұмысының үздіксіздігін қамтамасыз ететін ақшаның минимальды сомасы.

АҚ нормасы келесі формула бойынша анықталады (Нақ) :

где Т ағ - ағымдағы қор (ең үлкен үлес алатын қор) ; С тр - сақтық қор; Т ран - транспорттық қор; Т ехн - технологиялық қор; П р - қабылдау уақыты.

Ағымдағы қор:

мұндағы С п - жеткізу құны; И - жеткізулер аранысндағы уақыт интервалы.

Сақтық қор

Транспорттық қор жүк айналымы мерзімдерінің (тауарды жабдықтаушыдан сатып алушыға дейін жеткізу уақыты) құжат айналымы мерзімдерінен асуын сипаттайды.

Технологиялық қор - материалдарды өндірістке даярлау уақыты.

АҚ нормативы келесі түрде табылады

Н ақ = Р* Н а. ос (3. 5)

мұндағы Р - АҚ орташа күндік шығыны; Н а. ос - АҚ нормасы. Келесі формуланы да қолдануға болады

. Айналым капиталын басқару

Қорларға оңтайлы басқару жүргізу үшін мыналар қажет:

- жоспарлы мерзімге шикізаттағы жалпы қажеттілікті анықтау;

- шикізатқа тапсырыс берудің оңтайлы партиясын және тапсырыс жасау мерзімін мерзім сайын түзетіп тұру;

- шикізатқа тапсырыс беруге және оны сақтауға кеткен шығындарды мерзім сайын түзету және салыстырып тұру.

- Қорларды сақтау жағдайларын бақылап тұру;

- Жақсы есеп жүргізу жүйесін қолдану;

Қорларға талдау жасау үшін айналымдылық көрсеткіштері және факторлық модельдер қолданылады. Аяқталмаған өндіріске оңтайлы басқару жүргізгенде келесі факторлар есебке алынады:

- Аяқталмаған өндіріс көлемі өндіріс ерекшелігіне және көлеміне тәуелді болады;

- Тұрақты қайталанатын өндірістік процестер үшін айналымдылықтың стандартты көрсеткіштерін қолдануға болады;

- Аяқталмаған өндіріс өзіндік құны үш бөліктен тұрады: а) шикізат пен материалдардың тура шығындарынан; б) тірі еңбек шығындарынан; в) үстеме шығындарының бір бөлігінен.

Дайын өнімге оңтайлы басқару жүргізу үшін келесі факторларды есебке алу керек:

- өндірістік цикл аяғы жақындаған сайын дайын өнім өсе береді;

- ажиотажды сұраныстың болу мүмкіндігі;

- маусымды тербелістер;

- жатып қалған және сұранысы аз тауарлар.

Жиһазға қаржы салу екі түрлі тәуекелмен байланысты болады:

а) бағалардың өзгеруі;

б) моральды және табиғи тозуы.

«Дәл уақытында» жеткізу жүйесі (just-in time) келесі жағдайда тиімді болады:

- ақпараттық қамтамасыз ету жүйесі жақсы ұйымдастырылған болса;

- жабдықтаушылардың сапаны және жеткізуді бақылаудың жақсы жүйелері бар болса;

- компанияда қорларды басқарудың жақсы ұйымдастырылған жүйесі болса.

Сатып алушылармен тиімді қарым-қатынас жасау жүйесі келесіні көздейді:

- несие беруге болатын клиенттерді сапалы түрде таңдау;

- оңтайлы несие беру шарттарын анықтау;

- арызды берудің нақты процедурасы;

- клиенттердің келісім шартты орындауын бақылау жүйесі.

Әкімшілік жасаудың тиімді жүйесі келісіні көздейді:

- дебиторларға барлық сұрақтар бойынша мерзім сайын мониторинг жүргізу;

- жұмыстарды аяқтау, өнімді жіберу, төлем қағаздарын беру арасындағы уақыт интервалдарын ең аз етіп жасау;

- төлем құжаттарын қажет мекен-жайларға жіберу;

- клиенттердің төлем жасау жөнінде сұрауларын тыңғылықты қарастыру;

- есеп-айырысу және төлемді алудың нақты процедурасын анықтау.

Кредиторлық қарыздылықты басқарудың алтын ережесі: іскерлік қарым-қатынасқа нұқсан келтірмей қарыздылықты төлеу мерзімін максимальды ұзарту. Ақшаның және оған эквивалентті қаржының көлемі үш фактормен анықталады: ағымдылықпен (ағымдағы операцияларды қамтамасыз ету), алдын-ала сақтану (кенет пайда болатын төлемдерді жабу үшін), алып-сатарлық (кенет пайда болған тиімді жобаға қатысу үшін) . Ақшаны тиімді басқару үшін банкілермен қарым-қатынастарды жақсарту қажет. Ақшаның айналымнан алу уақыты деп аталатын қаржы циклы, қаржы менеджментінің аса маңызды сипаттамасы болып табылады. Ақша қозғалысын талдау арқылы ақша ағынының сальдосын ағымдағы, инвестициялық, қаржы және басқа операция нәтижесінде анықтауға мүмкіндік береді. Ақша ағынын болжау үшін келесі көрсетікштерге баға беру керек: өткізу көлемі, табыстың ақшалай үлесі, дебиторлық және кредиторлық қарыздылық, ақша шығындарының көлемі және т. б.

5. Қорларды басқару модельдері

Басшылар келесі сұрақтарға жауап беруге тиіс: а) ақшаның және оның эквиваленттерінің жалпы көлемі қандай болу керек? б) олардың қай бөлігі есеп шотында, қай бөлігі тез өткізілетін бағалы қағаздарға аударылу тиіс? в) қашан және қандай көлемде ақша мен тез өткізілетін активтер арасында өзара трансформация жасалыну керек.

Батыста ең кең таралған модельдерге Баумол моделі және Миллер - Орр моделі жатады. Біріншісі В. Баумол (W. Baumol) 1952 жылы, ал екіншісін - М. Миллер (М. Miller) және Д. Орр (D. Оrr) 1966 жылы құрастырды. Бұл модельдерді отандық экономикаға енгізуге келесі факторлар кедергі болып жатыр: инфляция, пайыздық ставкалардың үлкен болуы, бағалы қағаздар нарығының нашар дамуы және т. с. с.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz