Мұнай бағасының өзгерісін регрессиялық талдау және болжау

Мазмұны

Кіріспе9

Ⅰ БӨЛІМ. 11

Регрессиялық талдау11

1. 1. Регрессиялық талдау (статистикалық тәуелділік және жалпы регрессиялық модельдер) . 11

1. 2. Статистикалық тәуелділік12

1. 3. Ең кіші квадраттар әдісі15

1. 4Детерминация коэффициенті20

Ⅱ Бөлім23

Регрессиялық модель құру23

2. 1. Құмдық коэффинцентін есептеу23

2. 2. Корреляция коэффицентін бағалау25

Ⅲ. Бөлім28

Мұнай бағасының өзгерісн зерттеу28

3. 1. Мұнай бағасының өзгеруіне әсер ететін факторлар28

3. 2. Мұнай бағасын болжау әдісі30

3. 3. Регрессиялық модельді құру37

Қорытынды40

ҚОСЫМША45

Қосымша 1. 1 Мұнай бағасының коррелограммы45

Қосымша 1. 2 Көмір бағасының коррелограммы46

Қосымша 1. 3 Газ бағасынынң коррелограммасы47

Қосымша 1. 4 Алтын бағасының коррелограммы48

Қосымша 2. Регрессия моделінің кестесі49

Қосымша 3. Артық айнымалыларды тексеру тесті49

Қосымша 4. Регрессия моделінің коррелограммы50

Кіріспе

Мұнай және табиғи газ энергияның негізгі көздеріне жатады, олардың лидерлік рөлі өткен ғасырдың соңына дейін ғана емес, осы ғасырдың басында да сақталып отыр. Энергияның балама түрлерін пайданудың өсу қарқындарын сөзсіз ұлғайту кезінде мұнай мен газ 2016 жылы, тіпті 2020-2030 жылдары әлемдегі энергияның бүкіл тұтынысының кем дегенде жартысын қамтамасыз ететін болады. Бүкіл XX- ғасыр бойына мұнай ағымдарына үстемдік ету құқығы үшін қатаң күрес болды. XXI ғасырда мұнай бұрынғысынша әлемдегі өте ірі және кең тараған бизнес, саяси ықпалдың өте күшті тетігі болып отыр.

Ұзақ уақыттан бері мұнай ең маңызды энергия көзі болып табылады. Әлемдегі барлық елдер мұнайды тікелей немесе жанама пайдаланады. Қазіргі таңда мұнай өндірумен айналысатын 100-ден астам мемлекет бар. Соңғы мәліметтер бойынша Қазақстан мұнай қоры жөнінен әлемде 16 орын алады екен. Қазіргі мұнайдың бағасы тек өндірушілерді ғана емес, сонымен қатар тұтынушыларды да алаңдатып отыр . Себебі, мұнай бағасының өзгерісі барлық өндіріске әсер ететіні белгілі. Экономикасы тікелей мұнай қораны байланысты мемлекеттер бар . Солардың қатарына Қазақстан да кіреді. Өйткені, Қазақстанның экспорттан ең көп пайда әкелетін өнімі осы мұнай. Сол себепті мұнай бағасын болжау өте маңызды деп ойлаймын.

Қазақстанның мұнай-газ саласының қазіргі кездегі жағдайы жоғары әлеуетімен сипатталады: мұнай мен газдың үлкен запасы, көмірсутектердің игерілген кеніштерінің болуы, мұнайдың өндірісі мен экспортының өсуі. Қазақстанда мемлекеттік бюджетті қалыптастыруда елеулі рөл атқаратын динамикалық дамушы мұнай-газ өнеркәсібі бар. Қазіргі таңда мұнай-газ өнеркәсібінің өнімі жиынтық өнімнің жалпы көлемінің 30 пайыздық үлесін алады. Қазақстан өзін ресурстармен қамтамасыз етіп қана қоймайды, сонымен бірге көмірсутектік шикізаттың ірі экспорттаушысы болып табылады.

Қазақстан Республикасы Президентінің 2030 жылға дейінгі стратегиялық бағдарламасында Қазақстанның мұнай секторына назар аударылады және елдің экономикалық гүлденуі және де ұлттық мұнай ресурстарын тиімді пайдалану арасында параллель жүргізіледі.

Мұнай бағасы көптеген экономикалық процесстерге қатты әсер етеді. Мысалы, мұнай компанияларының акцияларының бағасы, мұнай импорттаушы елдердегі инфляция көрсеткіші, мемлекет экономикасының қарқынды дамуына. Мұнай бағасының өзгерісі альтернативті энергия көздерінің бағасының өзгерісіне тікелей әсер ететінін айта кеткен жөн.

Бұл дипломдық жұмыстың мақсаты мұнай бағасының өзгерісіне әсер ететін факторларды анықтау.

Қойлған мақсатымзға жету үшін бірқатар тапсырмалар орындауымыз қажет:

- Мұнай бағасынаң өзгеруіне әсер ететін факторлрды зерртеу;

- Мәліметтерді болжауға мүмкіндік беретін тәсілдерді қарасытыру;

- Деректерді жинау және талдау;

- Регрессиялық модель құру және бағаға әсер етуші факторларды табу;

Мұнай бағасының динамикасын зерртеу әлемдегі маңызды проблемалардың бірі. Және бұл проблеманы шешуге әлемнің көптеген ғалымдары бас қатыруда. Әртүрлі ғалымдар баға динамикасын зерттеу үшін әртүрлі амалдарды пайдаланады, бірақ осы көптеген амал тәсілдердің бірде-біреуін толығымен дұрыс деп айтуға болмайды. Әр амалдың өзінің артықшылықтары мен кемшіліктері бар. Соған байланысты бұл бағытта әлі көптеген зерттеулер жүргізілуі қажет деп ойлаймын.

Соған байланысты бұл жұмыстың негізгі объектісі мұнай бағасы, ал нысаны мұнай бағасының өзгерісі болып табылады.

Ⅰ БӨЛІМ. Регрессиялық талдау

Кез келген экономикалық көрсеткішке бір ғана емес, көбінесе бірнеше факторлар әсер етеді. Мысалы, кейбір тауарға сұраныс тауар бағасымен ғана емес, басқа оны алмастыратын және толықтыратын тауарлармен, тұтынушы табысымен және көптеген басқа факторлармен анықталады. Бұл жағдайда екі айнымалының сызықтық регрессиясының заңды жалғасы - регрессия моделі қарастырылады. Яғни, регрессиялық талдау (статистикалық тәуелділік және жалпы регрессиялық модельдер) және моделде

кездейсоқ фактор болу себептерін, қос сызықтық регрессия және регрессия теңдеуінің сапасын тексерудегі Гаусс-Марков шарттарын және детерминация коэффициентін, сызықтық регрессиялық талдау есебін және ең кіші квадраттар әдісін түсіну.

кездейсоқ фактор болу себептерін, қос сызықтық регрессия және регрессия теңдеуінің сапасын тексерудегі Гаусс-Марков шарттарын және детерминация коэффициентін, сызықтық регрессиялық талдау есебін және ең кіші квадраттар әдісін түсіну.

Экономика жеке ғылым болып қалыптасқаннан бері зерттеушілер экономикалық дамудың болжамдарын көрсету арқылы экономикалық жағдайларға ықпал етуге тырысты. Бір түрлі экономикалық жағдай дәл солай екінші рет қайталанбайды деп айтуға болады, себебі бір шартта екі стратегияны қолдану мүмкін емес. Сондықтан экономикалық талдаудың негізгі міндеттерінің бірі экономикалық объектінің дамуын болжау.

Кез келген экономикалық көрсеткіш көптеген факторларға тәуелді. Экономикалық модель құруда олардың бәрін қамту мүмкін емес. Әдетте зерттелініп отырған экономикалық көрсеткішке нақты әсер ететін шектелген факторлар алынады, ал ескерілмеген факторлар экономикалық көрсеткіштерге ауытқулар енгізбейді. Нақты ғылымдарда көбіне функционалдық тәуелділік қарастырылады, яғни тәуелсіз айнымалының бір мәніне тәуелді айнымалының бір мәні сәйкес болады. Экономикалық айнымалылар арасында ондай тәуелділік жоқ.

Мысалы: кіріс пен тұтыну арасында, баға мен сұраныс арасында, еңбек өнімділігі және жұмыс стажы арасында қатал тәуелділік жоқ. </h4>

1. 2. Статистикалық тәуелділікАнықтама 1

Егер

кездейсоқ шамасының әрбір мүмкін мәніне

кездейсоқ шамасының әрбір мүмкін мәніне

кездейсоқ шамасының мүмкін мәндерінің жиыны, яғни статистикалық үлестіруі сәйкес болса, онда мұндай тәуелділік статистикалық тәуелділік деп аталады.

кездейсоқ шамасының мүмкін мәндерінің жиыны, яғни статистикалық үлестіруі сәйкес болса, онда мұндай тәуелділік статистикалық тәуелділік деп аталады.

Анықтама 2

кездейсоқ шамасының

кездейсоқ шамасының

шартты орташа мәні деп

шартты орташа мәні деп

болғандағы

болғандағы

шамасының қабылдайтын мүмкін мәндерінің арифметикалық ортасын атайды.

шамасының қабылдайтын мүмкін мәндерінің арифметикалық ортасын атайды.

Мысалы.

болғанда

болғанда

мәндері:

мәндері:

шартты орташа.

шартты орташа.

Анықтама 3

Егер бір кездейсоқ шама өзгергенде екінші кездейсоқ шаманың орта мәні өзгерсе, онда мұндай статистикалық тәуелділікті корреляциялық тәуелділік деп айтады. Сонымен

және

және

кездейсоқ шамаларының арасындағы корреляциялық байланыс мына формуламен беріледі

кездейсоқ шамаларының арасындағы корреляциялық байланыс мына формуламен беріледі

(1. 1)

(1. 1)

(1. 2)

(1. 2)

,

,

шартты математикалық үміттер. (1. 1), (1. 2) - моделдік регрессия теңдеулері деп аталады. Оларды табу үшін

шартты математикалық үміттер. (1. 1), (1. 2) - моделдік регрессия теңдеулері деп аталады. Оларды табу үшін

екі өлшемді кездейсоқ шаманың үлестіру заңын білу керек.

екі өлшемді кездейсоқ шаманың үлестіру заңын білу керек.

Жалпы регрессиялық моделдер. Регрессиялық модель жалпы түрде былай жазылады:

- кездейсоқ фактор.

- кездейсоқ фактор.

Моделде

кездейсоқ фактор болу себептері:

1) Моделге барлық түсіндіруші айнымалылардың кірмеуі.

Кез келген регрессиялық модель нақты жағдайдың жеңілдетілген түрі болып табылады.

Мысалы,

тауарға сұраныс,

тауарға сұраныс,

тауардың бағасы,

тауардың бағасы,

осы тауарды алмастырушы тауардың бағасы,

осы тауарды алмастырушы тауардың бағасы,

осы тауарды толықтырушы тауардың бағасы,

осы тауарды толықтырушы тауардың бағасы,

тұтынушының кірісі,

тұтынушының кірісі,

тұтынушылар саны,

тұтынушылар саны,

тұтынушылар талғамы, тағы сол сияқты факторлар.

тұтынушылар талғамы, тағы сол сияқты факторлар.

Бұл мысалда салт дәстұр, ұлттық және діни ерекшеліктері, географикалық орыны, ауа райы және көптеген факторлар есептелмейді, яғни

2) Моделдің функционалдық түрін дұрыс таңдай алмау, зерттелініп отырған процесті дұрыс білмеу немесе оның жиі өзгеруіне байланысты моделдеу функциясын дұрыс таңдай алмау.

3) Айнымалылардың күрделілігі. Көптеген моделдерде әрбір айнымалы күрделі бірнеше жай айнымалыларға тәуелді.

4) Өлшеу қателері. Модель қаншалықты сапалы болса да эмпирикалық мәліметтерге сәйкес келмейтін өлшеу қателері кездеседі.

5) Статистикалық мәліметтердің шектеулігі. Көбіне модель үздіксіз функция арқылы құрылады, ол үшін дискретті құрылымдағы мәліметтер қолданылады. Осындай айқыштық

ауытқуына әсер етеді.

ауытқуына әсер етеді.

6) Адам факторын алдын-ала білмеу. Модель сапалы құрылса да, адам баласының ерекшеліктерін болжау мүмкін емес.

Зерттеу мақсатына және эмпирикалық мәліметтерге сәйкес сапалы регрессиялық модель құру күрделі және көп сатылы процесс. Оны үш сатыға бөлуге болады:

1) регрессия теңдеуінің түрін таңдау;

2) регрессия теңдеуінің параметрлерін анықтау;

3) регрессия теңдеудің сапалылығын талдау және моделдің эмпирикалық теңдеулеріне адекват екенін тексеру. h4>

Қос сызықтық регрессия және регрессия теңдеуінің сапасын тексеру (Гаусс-Марков теоремасы және детерминация коэффициенті) . Сызықтық регрессия моделі экономикалық айнымалылар арасындағы тәуелділікті көрсетеді және жиі қолданатын моделге жатады. Сызықтық регрессия тәуелді айнымалы

- тің математикалық үміті және бір түсіндіруші айнымалы

- тің математикалық үміті және бір түсіндіруші айнымалы

(

(

- тәуелсіз айнымалының

- тәуелсіз айнымалының

ші бақылаудағы мәні

ші бақылаудағы мәні

) арасындағы сызықтық функция.

) арасындағы сызықтық функция.

(1. 3)

Әрбір

дің оның математикалық үмітінен ауытқуын еске алып, (3) теңдеуін былай жазамыз

дің оның математикалық үмітінен ауытқуын еске алып, (3) теңдеуін былай жазамыз

(1. 4)

(1. 4) - теориялық сызықтық регрессия моделі деп аталады;

регрессияның теориялық параметрлері (теориялық коэффициенттері) ;

регрессияның теориялық параметрлері (теориялық коэффициенттері) ;

кездейсоқ ауытқулар.

кездейсоқ ауытқулар.

Жалпы түрде сызықтық регрессиялық модель былай жазылады

(1. 5)

Сызықтық регрессиялық талдау есебі:

және

және

айнымалылары үшін белгілі

айнымалылары үшін белгілі

статистикалық мәліметтер бойынша

статистикалық мәліметтер бойынша

а)

коэффициенттерінің ең жақсы бағаларын табу;

коэффициенттерінің ең жақсы бағаларын табу;

ә) моделдің параметрлері туралы статистикалық болжамдарды тексеру;

б) статистикалық мәліметтермен модель қаншалықты үйлесімді, яғни берілген мәліметтерге модель адекват бола ма?

Көлемі шектелген таңдама бойынша сызықтық регрессияның эмпирикалық теңдеуін жазайық

(1. 6)

мұнда

шартты математикалық үміт

бағасы,

эмпирикалық коэффициенттер, белгісіз параметрлер

дің бағалары.

(1. 7)

- ауытқуы теориялық кездейсоқ ауытқу

- ауытқуы теориялық кездейсоқ ауытқу

дің бағасы. Бас жиынтық пен таңдаманың көлемдері әртүрлі болғандықтан ылғи да

дің бағасы. Бас жиынтық пен таңдаманың көлемдері әртүрлі болғандықтан ылғи да

-эмпирикалық коэффициенттердің

-эмпирикалық коэффициенттердің

теориялық коэффициенттерден айырмашылығы болады. Берілген таңдама мәліметтерін пайдаланып

теориялық коэффициенттерден айырмашылығы болады. Берілген таңдама мәліметтерін пайдаланып

коффициенттерінің

коффициенттерінің

бағаларын тауып, бақылау бойынша алынған нүктелер

бағаларын тауып, бақылау бойынша алынған нүктелер

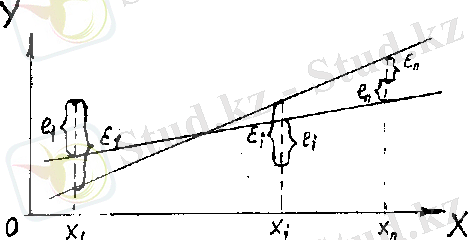

түзуіне жақын орналасатындай түзудің теңдеуін анықтау керек. Бір бас жиынтықтан алынған әртүрлі таңдамалар бойынша бір - бірінен айырмашылығы бар әртүрлі бағалар табылады.

(1. 1-сурет)

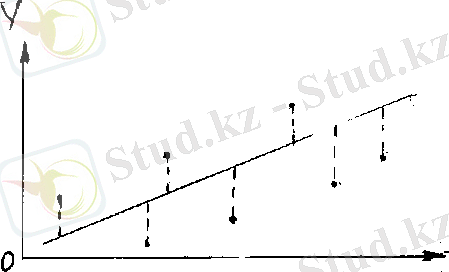

коэффициенттерін табудың ең көп таралған және теориялық негізделген әдісі ең кіші квадраттар әдісі болып табылады. Бұл әдіс келесі қосындының минимум мәнін табуға негізделген және есептеуге ыңғайлы қарапайым әдіс.

коэффициенттерін табудың ең көп таралған және теориялық негізделген әдісі ең кіші квадраттар әдісі болып табылады. Бұл әдіс келесі қосындының минимум мәнін табуға негізделген және есептеуге ыңғайлы қарапайым әдіс.

Берілген

таңдама бойынша регрессияның эмпирикалық теңдеуінің коэффициенттері

таңдама бойынша регрессияның эмпирикалық теңдеуінің коэффициенттері

ді анықтайық. Бұл жағдайда келесі функцияның минимум мәнін іздейміз.

ді анықтайық. Бұл жағдайда келесі функцияның минимум мәнін іздейміз.

(1. 2-сурет)

функциясы

функциясы

параметрлерінің квадраттық функциясы, себебі (

параметрлерінің квадраттық функциясы, себебі (

)

)

бақылау бойынша белгілі сандар. Екі айнымалының функциясының экстремум мәні болуының қажетті шартын пайдаланып, функцияның

бақылау бойынша белгілі сандар. Екі айнымалының функциясының экстремум мәні болуының қажетті шартын пайдаланып, функцияның

белгісіз параметрлері бойынша алынған дербес туындыларын нөлге теңестірейік.

белгісіз параметрлері бойынша алынған дербес туындыларын нөлге теңестірейік.

(1. 9)

(1. 10)

(1. 10) жүйесінің теңдеулерін

санына бөліп,

(1. 11)

мұнда

олай болса, ең кіші квадраттар әдісі бойынша белгісіз параметрлер бағасы

және

және

(1, 11) формулаларымен анықталады.

(1, 11) формулаларымен анықталады.

(1. 12)

немесе

коэффициентін түрлендіріп

коэффициентін түрлендіріп

(1. 13)

мұнда

таңдаманың корреляция коэффициенті;

таңдаманың корреляция коэффициенті;

стандарттық ауытқулар,

стандарттық ауытқулар,

таңдаманың ковариациясы. Олай болса, регрессия коэффициенті ковариация және корреляция коэффициенттеріне пропорционал. Ендеше корреляция коэффициенті белгілі болса, (1. 13) формуланы пайдаланып қос сызықтық регрессия коэффициентін табуға болады. Егер

таңдаманың ковариациясы. Олай болса, регрессия коэффициенті ковариация және корреляция коэффициенттеріне пропорционал. Ендеше корреляция коэффициенті белгілі болса, (1. 13) формуланы пайдаланып қос сызықтық регрессия коэффициентін табуға болады. Егер

тің

тің

ке регрессиялық теңдеуінен

ке регрессиялық теңдеуінен

, осы эмпирикалық мәліметтер үшін

, осы эмпирикалық мәліметтер үшін

тің

тің

ке регрессиялық теңдеуі (

ке регрессиялық теңдеуі (

) белгілі болса, онда

) белгілі болса, онда

(1. 14)

және

және

коэффициенттері келесі формуламен анықталады

коэффициенттері келесі формуламен анықталады

(1. 15)

Регрессия теңдеуінің сапасын тексеру. Ең кіші квадраттар әдісінің алғы шарттары (Гаусс-Марков шарттары)

1) барлық бақылаулар үшін кездейсоқ ауытқу

дің математикалық үміті нөлге тең

дің математикалық үміті нөлге тең

;

;

2) кез келген

және

және

бақылаулары үшін кездейсоқ ауытқулар дисперсиясы тұрақты

бақылаулары үшін кездейсоқ ауытқулар дисперсиясы тұрақты

;

;

3) кездейсоқ ауытқулар

және

,

үшін бір-біріне тәуелсіз;

4) кездейсоқ ауытқулар түсіндіруші айнымалылардан тәуелсіз

;

5) модель параметрлер арқылы сызықтық тәуелсіз.

Гаусс-Марков теоремасы

Егер (1-5) алғы шарттар орындалса, онда ең кіші квадраттар әдісі бойынша табылған бағалар келесі қасиеттерге ие болады:

- бағалар жылжымаған болады, яғни

Бұл

шартынан шығады және регрессия түзуін анықтауда ұдайы қате жоқ екенін көрсетеді;

шартынан шығады және регрессия түзуін анықтауда ұдайы қате жоқ екенін көрсетеді;

- бағалар орнықты, себебі бақылаулар саны өскенде бағалардың дисперсиясы нөлге ұмтылады

Басқаша айтқанда таңдаманың көлемі өсуіне байланысты бағалау дәлдігі өседі.

- баға тиімді, яғни параметрлердің басқа бағаларына қарағанда дисперсиясы ең кіші баға болып табылады.

Егер 2 және 3 алғышарттар орындалмаса, яғни ауытқулар дисперсиясы тұрақты емес және

бір -бірімен байланысты болса, онда бағалар жылжымаған және орнықты болу қасиеттері сақталады, бірақ баға тиімді болмайды. Классикалық сызықтық регрессиялық модель құруда көрсетілген алғы шарттардан басқа бірнеше ұйғарым жасалады. Мысалы

бір -бірімен байланысты болса, онда бағалар жылжымаған және орнықты болу қасиеттері сақталады, бірақ баға тиімді болмайды. Классикалық сызықтық регрессиялық модель құруда көрсетілген алғы шарттардан басқа бірнеше ұйғарым жасалады. Мысалы

- түсіндіруші айнымалылар кездейсоқ шама болмайды;

- кездейсоқ ауытқулар қалыпты үлестірілген;

- бақылаулар саны түсіндіруші айнымалылар санына қарағанда едәуір үлкен;

- спецификациялау қатесі жоқ;

- жетілген мультиколлинеарлық жоқ.

Сызықтық регрессия теңдеуінің коэффициенттерінің интервалдық бағасы. Ең кіші квадраттар әдісінің негізгі алғы шарттары математикалық үміті нөлге тең, дисперсиясы тұрақты

ауытқуларының қалыпты үлестіруі туралы болжам болып табылады, яғни

ауытқуларының қалыпты үлестіруі туралы болжам болып табылады, яғни

~

~

. Бұл болжамның нақтылығы ықтималдықтар теориясындағы белгілі орта шектік теоремаға негізделген. Егер кездейсоқ шама көптеген (бірнеше) тәуелсіз кездейсоқ шаманың қосындысына тең және әрбір қосылғыштың қосындыға әсері шамалы болса, онда қарастырып отырған кездейсоқ шама қалыпты үлестіруге жатады. Бірақ

. Бұл болжамның нақтылығы ықтималдықтар теориясындағы белгілі орта шектік теоремаға негізделген. Егер кездейсоқ шама көптеген (бірнеше) тәуелсіз кездейсоқ шаманың қосындысына тең және әрбір қосылғыштың қосындыға әсері шамалы болса, онда қарастырып отырған кездейсоқ шама қалыпты үлестіруге жатады. Бірақ

кездейсоқ ауытқулары моделге кіргізілмеген тәуелсіз айнымалылардың шамаларына әсерін көрсетеді. Әдетте осындай айнымалылар саны өте көп, бірақ олардың жеке әсері өте аз. Сондықтан кездейсоқ ауытқуларды қарастыруда орта шектік теореманың шарттары толық орындалады деп айтуға болады.

кездейсоқ ауытқулары моделге кіргізілмеген тәуелсіз айнымалылардың шамаларына әсерін көрсетеді. Әдетте осындай айнымалылар саны өте көп, бірақ олардың жеке әсері өте аз. Сондықтан кездейсоқ ауытқуларды қарастыруда орта шектік теореманың шарттары толық орындалады деп айтуға болады.

кездейсоқ шамалары қалыпты үлестірілген деп тұжырым жасауға болады, яғни

кездейсоқ шамалары қалыпты үлестірілген деп тұжырым жасауға болады, яғни

Онда ол тұжырым тек қана

Онда ол тұжырым тек қана

және

және

сызықтық регрессия теңдеуінің

сызықтық регрессия теңдеуінің

және

және

коэффициенттерінің сызықтық жылжымаған нүктелік бағалары ғана емес, сонымен қатар дәлдік кепілдігін беретін олардың интервалдық бағаларын табуға мүмкіндік береді. Жоғарыда көрсетілген болжамдар,

коэффициенттерінің сызықтық жылжымаған нүктелік бағалары ғана емес, сонымен қатар дәлдік кепілдігін беретін олардың интервалдық бағаларын табуға мүмкіндік береді. Жоғарыда көрсетілген болжамдар,

және

және

кездейсоқ шамалары қалыпты үлестірілген деп айтуға мүмкіндік береді. Шынында да, бізге белгілі болғандай, қалыпты үлестірілген кездейсоқ шамалардың сызықтық комбинациясы қалыпты үлестірілген кездейсоқ шама деп айтуға болады.

кездейсоқ шамалары қалыпты үлестірілген деп айтуға мүмкіндік береді. Шынында да, бізге белгілі болғандай, қалыпты үлестірілген кездейсоқ шамалардың сызықтық комбинациясы қалыпты үлестірілген кездейсоқ шама деп айтуға болады.

және

және

мына түрде жазылуы мүмкін:

мына түрде жазылуы мүмкін:

мұндағы

- тұрақты сандар. Басқаша айтқанда,

- тұрақты сандар. Басқаша айтқанда,

және

және

,

,

арқылы

арқылы

-дің сызықтық функциялары болып табылады. Осыған сәйкес,

-дің сызықтық функциялары болып табылады. Осыған сәйкес,

және

және

-де қалыпты үлестірілген. Алдында айтылғандай

-де қалыпты үлестірілген. Алдында айтылғандай

.

.

(1. 16)

мұнда

. Ендеше,

Жоғарыда көрсетілгендей статистика

(1. 17)

еркіндік дәрежесі

, Стьюдент үлестіруі болады. Әрі қарай

, Стьюдент үлестіруі болады. Әрі қарай

- тік сенімділік интервалын табу үшін Стьюдент үлестіруінің кризистік нүктелер кестесінен сенімділік ықтималдығы

- тік сенімділік интервалын табу үшін Стьюдент үлестіруінің кризистік нүктелер кестесінен сенімділік ықтималдығы

және еркіндік дәрежесі

және еркіндік дәрежесі

болатын,

болатын,

мәні табылады.

мәні табылады.

(1. 18)

(1. 19)

(1. 20)

Жақшадағы өрнекті түрлендіріп

(1. 21)

(1. 22)

(1. 23)

(1. 23)

. (1. 24)

. (1. 24)

Қатынастар (

), сенімділікпен

), сенімділікпен

және

және

параметрлерін жабатын сенімділік интервалдары:

параметрлерін жабатын сенімділік интервалдары:

(1. 25)

. (1. 26)

Сенімділік интервалы регресияның

және

және

теориялық коэфициенттерінің табылған

теориялық коэфициенттерінің табылған

және

және

бағаларының

бағаларының

сенімділігіне сәйкес болатын интервалды анықтайды.

сенімділігіне сәйкес болатын интервалды анықтайды.

Регрессияның әрбір коэффициентінің маңыздылығын тексергеннен кейін әдетте оның регрессия теңдеуінің жалпы сапасы тексеріледі. Егер барлық нүктелер құрылған теңдеудің бойында жататын болса, онда

-тің

-тің

-ке тәуелділігі

-ке тәуелділігі

-тің мәндерінен байқалады. Регрессия теңдеуінің жалпы сапасының қосындылық өлшемі

-тің мәндерінен байқалады. Регрессия теңдеуінің жалпы сапасының қосындылық өлшемі

- детерминация коэффициенті.

- детерминация коэффициенті.

(1. 27)

Коэффициенттің мағынасын түсіндірейік. Регрессияның эмпирикалық теңдеуі:

. (1. 28)

. (1. 28)

Бақыланған нақты мәндері

; модель бойынша мәндері

; модель бойынша мәндері

, ауытқуы

, ауытқуы

шамасы

шамасы

. (1. 29)

Бұл өрнекті

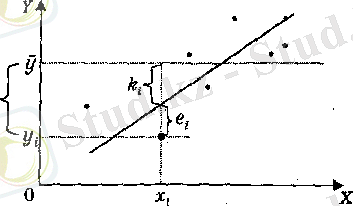

(1. 30)

немесе

,

-бақыланатын

-бақыланатын

-ші нүктенің

-ші нүктенің

тәуелді айнымалының орташасы

тәуелді айнымалының орташасы

-тен ауытқуы;

-тен ауытқуы;

- регрессия түзуіндегі осы нүктенің

- регрессия түзуіндегі осы нүктенің

-дан ауытқуы;

-дан ауытқуы;

-осы нүктенің модель бойынша регрессия теңлеуімен анықталған

-осы нүктенің модель бойынша регрессия теңлеуімен анықталған

мәнінен ауытқуы. Барлық ауытқулар тәуелді айнымалының өсі бойынша есептеледі.

мәнінен ауытқуы. Барлық ауытқулар тәуелді айнымалының өсі бойынша есептеледі.

(1. 3-сурет)

(1. 31)

, онда келесі қатынас орындалады

(1. 32)

Соңғы теңдеу жалпы квадраттар қосындысы, яғни

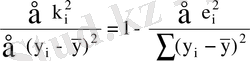

-тің

-тің

қарағанда бытырап орналасуының өлшемі деп қарастыруға болады.

қарағанда бытырап орналасуының өлшемі деп қарастыруға болады.

түсіндіруші квадраттар қосындысы.

қалдық квадраттар қосындысы.

(1. 32) теңдігін сол жағындағы қосындыға бөліп,

(1. 33)

Белгілеу енгізетін болсақ

, ендеше

Ⅱ Бөлім

Регрессиялық модель құру

2. 1. Құмдық коэффинцентін есептеу

Мұнай мен газ қорын болжаудың негізгі параметлерінің бірі пластардың және пропласклардың қосындысына тең аралық болып табылады. Бұл аралық әдетте қандайда бір коэффицентті перспективті комплекстің жалпы қабатына көбейтіндісімен есептеледі. Бұл коэффицентті құмдық коэффицент деп аталады. Әрине бұл коэффицент әр түрлі аймақ үшін әр түрлі мәнге ие болады. Айтылғанды математикалық түрде жазатын болсақ:

Бұл жердегі ;

Бідің математикалық моделімізде бос мүше бола алмайды. Себебі .

Мұнай қорларына болжам жасау үшін бізге құмыдқ коэффиценттің шамасын білу қажет.

Орта квадраттық ауытқуы минумум болғанда құмдық коэффицентін есептейік

(2)

Мұндағы

Осыдан

Кесте 1

Сызқты корреляциялық модельдің параметрлерін есептеу

Қызан

Кокбахты

Сарга

Кумтобе

Байтерек

Чагырлы

Тереңқұдық

Буранкуль

Прорва

Шахпахты, 2

Барса-Келмес

Узень

Жетыбай

Шахпахты, 1

Кармандыбас

0, 05

0, 13 0, 12 0, 14 0, 20 0, 20 0, 20 0, 28 0, 29 0, 30 0, 33 0, 34 0, 33 0, 36 0, 36

0, 12

0, 32 0, 48 0, 55 0, 51 0, 58 0, 64 0, 83 0, 99 0, 82 0, 99 1, 02 1, 10 1, 10 1, 32

0, 01

0, 04

0, 06

0, 08

0, 10

0, 12

0, 13

0, 23

0, 29

0, 25

0, 33

0, 35

0, 36

0, 40

0, 48

0, 01

0, 10

0, 23

0, 30

0, 26

0, 34

0, 41

0, 69

0, 98

0, 67

0, 98

1, 104

1, 21

1, 21

1, 74

0, 04

0, 09

0, 15

0, 17

0, 16

0, 18

0, 20

0, 26

0, 31

0, 25

0, 31

0, 32

0, 34

0, 34

0, 41

0, 01

0, 04

-0, 03

-0, 03

0, 04

0, 02

0

0, 02

-0, 02

0, 05

0, 02

0, 02

-0, 01

0, 02

-0, 05

0, 0001

0, 0016

0, 0009

0, 0009

0, 0016

0, 0004

0

0, 0004

0, 0004

0, 025

0, 0004

0, 0004

0, 0001

0, 0004

0, 0025

Кестеде корреляциялық модельдің параметрлерін есептеп көрсетілен. Осы кестені пайдаланып регрессияның коэффицентін бағалауға болады. (2. 3) - ті пайдаланып

Жалпы тиімді қуттың математикалық үміті

Жалпы қуаттың математикалық үміті

Дисперсия ауытқуы

Осыдан

Кесте 2

Корреляция коэффиценттерін есептеу

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz