Еуразиялық Банк АҚ-тағы өндірістік тәжірибе есебі: екінші деңгейлі банктердегі есеп және қаржылық-экономикалық талдау

1. 6

1. 7

1. 8

1. 9

Құжаттау, құжат айналымы және банктердегі ішкі банктік бақылау

Жалпы тиімділікті анықтау. . …… . . .

Екінші деңгейлі банктердің рентабельділігін анықтау…… . . . ……….

Рентабельділік көрсткіштері . . . .

Кіріспе

Мен 2019 жылдың 4 ақпаны мен 19 сәуір аралығында оқу тәжірбиені өттім. Мен тәжірибе барысында кәсіпорынның жалпы ұйымдастыру құрылымы мен қызметіне сипаттама беріп, нормативтік-құқықтық және кәсіпорынның қаржылық жағдайына шолу жасадым.

Оқу тәжірбиесін өту орны-“Eurasian Bank”АҚ.

Осы өндірістік тәжірибедегі мақсатым сабақ барысында алған теориялық білімімді тәжірибеде іске асырып, жұмыс дағдысын меңгеріп, өзімнің қаржылық есеп, қаржылық талдау салаларында білімімді бекіту болып табылады.

Өндіріс тәжірибесін өту барысындағы басты міндеттерім:

- кәсіпорынның есеп саясатымен, жарғысымен, басты , құрылымдық құжаттарымен, бөлімдер мен бөлімшелердің қызметтерімен толық танысу;

- кәсіпорынның ішкі шаруашылық қызметінің анықтама, сипаттамасынжасап, қызметіне талдау жасау;

- кәсіпорынның қызметін қаржылық талдау, яғни қаржылық тұрақтылығын және қаржылық жағдайын бағалау.

- алынған мәліметтер негізінде қорытынды жасау.

Тәжірибеден өту барысында есеп беру жұмысымды орындауда мен “Ұйым қаржысы”, “Қаржылық есеп”, “Бюджеттік есеп”, “Экономикалық талдау және қаржылық есепті талдау”, “1С: Бухгалтерия”, “Салық және салық салу” пәндерін қамтыдым. Бұл аталған бөлімдерде берілген тақырыптардың мазмұны, есептері және соның негізінде жасалған қорытындылар көрсетілген.

Кәсіпорынның қаржылық жағдайы кәсіпорынның қалыпты өндірістік, ком-мерциялық және басқа да қызмет түрлері үшін қажетті қаржы ресурстармен қамтамасыз етілуімен және оларды мақсатқа сай, тиімді тарату және пайдаланумен, сондай-ақ басқа шаруашылық субъектілерімен қаржылық қарым-қатынаста болу, төлеу қабілеттілігі және қаржылық тұрақтылықпен сипатталады.

Кәсіпорынның уақтылы төлеу мүмкіндігі оның қаржылық жағдайының жақ-сылығын көрсетеді. Қаржылық жағдай кәсіпорынның бәсекелестік қабілетін және оның іскерлік қарым-қатынастағы потенциалын анықтайды, кәсіпорынның өзі-нің және оның серіктестерінің қаржылық және басқа қатынастар тұрғысындағы экокомикалық қызығушылықтары қаншалықты дәрежеде кепілдендірілгенін бағалайды.

1 Екінші деңгейлі банктердің қызметің ұйымдастыру

1. 1Банк қызметі мен құрылымымен танысу

Мемлекеттік мүлік туралы ҚР-ның 2011 жылғы 1 наурыздағы Заңының 124-бабына сәйкес, мемлекеттік кәсіпорынның құрылтай құжаты - жарғы, ал мемлекеттік мекеменің құрылтай құжаты жарғы немесе ереже болып табылады.

Заңды тұлғаларды мемлекеттiк тiркеу «Заңды тұлғаларды мемлекеттік тіркеу және филиалдар мен өкілдіктерді есептік тіркеу туралы» ҚР-ның 1995 жылғы 17 сәуiрдегі Заңына (бұдан әрі - Заң) сәйкес, мемлекеттік тіркеуге ұсынылған құжаттардың ҚР-ның заңнамасына сәйкестiгiн тексеруді, Бизнес-сәйкестендіру нөмiрi беріле отырып, оларға мемлекеттiк тiркеу туралы анықтама беруді, заңды тұлғалар туралы мәлiметтердi Бизнес-сәйкестендiру нөмiрлерiнiң ұлттық тiзiлiмiне енгiзудi қамтиды.

Қазақстан Республикасының Әділет министрлігінің 2015 жылғы 24 сәуірдегі № 233 (ҚР Әділет министрлігінде 2015 жылдың 18 маусымында №11384 тіркелді) заңды тұлғалардың реттеу мәселелері бойынша мемлекеттік қызмет стандартына сәйкес, заңды тұлғалардың мемлекеттік тіркелуі Халыққа қызмет көрсету орталығы (ХҚКО) арқылы өтініш тапсырады. Содан кейін ХҚКО-ның қызметшілері ҚР Заңында қарастырылған тәртіпте Әділет басқармаларына, яғни тіркеуші органдарға ұсынылады.

Егер де заңды тұлғаны тіркеу туралы өтініште шетел қатысуы орын алса, онда (ҚР бекiткен халықаралық шарттарда өзгеше белгiленбесе) өтініштен басқа қосымша келесідей құжаттар тапсырылады: 1) шет мемлекеттің заңдары бойынша заңды тұлға болып табылатындығын куәландыратын сауда тізілімінен заңды көшірмесі немесе басқа заңды құжаты, нотариалдық куәландырылған мемлекеттік және орыс тілдеріндегі аудармасымен бірге; 2) құрылтайшының - шетелдік жеке тұлғаның жеке басын куәландыратын паспорттың көшірмесі немесе басқа да құжаты мемлекеттік және орыс тілдеріне нотариалдық куәландырылған аудармасымен қоса табыс етілуге тиіс.

Жоспарлау кәсіпорынға белгілі бір кезеңде қол жеткізуге міндетті немесе мүдделі сандық және сапалы көрсеткіштер түріндегі кызметтің алдына мақсат қоюын ұйғарады.

Кәсіпорынға жоспарлау жүйесін енгізу мына міндеттерді шешуге тиісті:

- кәсіпорын ресурстарын тиімді пайдалануды арттыру;

- тұтас кәсіпорын мен оның жекелеген бөлімшелерінің мүдделерін ұштастыру және кызметтерді үйлестіруді қамтамасыз ету;

- шаруашылық қызметтің әр түрлі нұсқаларына болжам жасау, талдау, бағалау және қабылданатын басқарушылық шешімнің негізділігін арттыру;

- қаржы тұрақтылығын қамтамасыз ету және кәсіпорынның қаржылық жағдайын жақсарту.

Жоспар былайша жіктелуі мүмкін:

Оперативті жоспар - ұйымның оз мақсатына қол жеткізумен тікелей байланысты тактикалық жоспар. Оған мысал ретінде жылдық немесе тоқсандық бюджеттер түрінде қалыптасатын қысқа мерзімді өндіріс жоспарын айтуға болады.

Стратегиялық жоспар - бизнестің негізгі даму жоспары және ұйымдардың ұзақ мерзімді құрылымдық жоспары. Кәсіпорын стратегиясы жүйелі түрде қаралмайды, тек қажет болған жағдайда ғана қарастырылады.

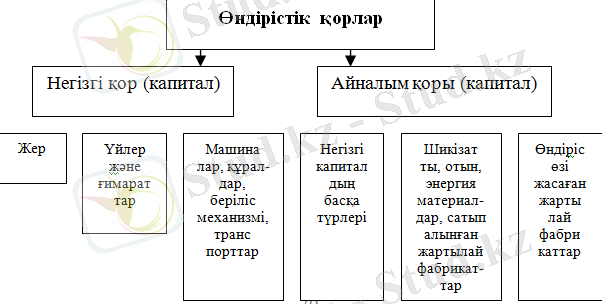

Негізгі капитал - бұл өндіріс

процесіне тұтас қатынасатын, бірақ өз құнын өнімге бір-бірте ауыстырып, меншік иесіне ақшалай формада бірте-бірте қайтып оралатын капитал. Нсгізгі капиталға барлық жабдықтардың, машиналардың, өндірістік ғимараттардың, құрылыстардың құны жатады. ІІІикізат, отын, материалдар айналмалы капиталға жатады, бұлардың құны әрбір ауыспалы айналым актісінен кейін қайтып оралып отырады. Осыған жұмысшы күшінің төлем құны да жатады.

Айналмалы капитал - өндіргіш капиталдың бір бөлігі болып табылады; оның құны, оны тұтыну процесінде толығынан өнімге ауысып, әрбір ауыспалы айналым актісінің соңында (жоғарыда айтылғандай) ақшалай формада тұтас қайтады.

1-кесте. Ұйымның өндірістік қорларының жіктелімі

1. 4 Банктің есеп операциялық қызметің және құжат айналымын ұйымдастыру. Банктің есеп саясаты

Еңбек ресурстары еңбек процесінде физикалық және рухани қабілетін жүзеге асырылу барысында жұмысшы күші болып табылады.

Кәсіпорындағы еңбек ресурстарының құрамы тұрақты, маусымдық және уақытша болып бөлінеді.

Еңбек нарығының негізгі мақсаты - еңбек ресурстарын жұмыспен тиімді және нәтижелі қамту. Еңбекке жарамды адамдарды жұмыспен қамтамасыз ету аса күрделі әрі мемлекеттік маңызды мәселе. Алға қойған саяси эканомикалық және әлеуметтік қатынас негізінен туындаған оның еркшеліктерін бейнелейтін сапа белгісі. Жұмыспен тиімді қамту әрбір елдің нақтылы даму кезеңдерінің деңгейіне сай жұмысқа жарамды адамдарды үнемді нәтижелі пайдаланып, оларды шаруашылық салаларды және аймақ бойынша бөлудің тепе-теңдік үлесімділігіне жету. Негізінен рентабельділігі төмен кәсіпорындардың бағытын өзгерту немесе мүлде тарату, нарықтық жағдайда байланысты өндірісті қысқарту, сұраныстың кемуі, өндірістің салалық құрылымының өзгеру және басқа да әлеуметтік-эканомикалық процестер салдарынан халықтың еңбекке жарамды бөлігінің жұмыспен қамтамасыз етілмей отырғаны белгілі.

Еңбек ақы бұл - жұмыскерге оның еңбегі үшін сапасына және шығарған қажетті өнім көлеміне сәйкес берілген төлем.

Еңбек ақы жөніндегі саясат кәсіпорында басқарудың құрамды бөлігі болып табылады және оның қызметінің тиімділігі оған елеулі ықпал етеді. Себебі, еңбек ақы жұмыс күшін тиімді пайдаланудағы ынталандырудың маңыздысыныңбірі.

1. 5 Есеп операциялық қызметінің жалпы сипаттамсы және оның құрылымы

Кез-келген кәсіпорын (фирма) өнім өндірісін бастамас бұрын, ол қандай пайда ала-алатынын анықтап алады. Кәсіпорынның өндірістік шешімдері, жұмыстары нарық жағдайлары мен өндірістік шығындар арқылы анықталады.

Бухгалтерлік шығындар бұл өнімнің өзіндік құнының құрамына кіретін нақты шығындар. Бұлар шикізат, материалдар, жалақы, амортизация, салықтар және т. б. Экономикалық шығындарға барлық шығындар жатады. Соның ішінде кәсіпорынның (фирма) өз меншігіндегі сатып алынбайтын өндіріс факторларын пайдаланбағандағы айқынсыз шығындар. Сонымен экономикалық шығындар - бухгалерлік және балама шығындардан тұрады.

Өндірістік шығындарды талдағанда жалпы шығындармен қатар орташа және шекті шығындарды талдаймыз. Өндірістің орташа жалпы шығындары (АТС) өнімнің бір данасын шығаруға кеткен жалпы шығындарды көрсетеді. Бұл шығын өнеркәіпте басқаруға көмектеседі. Бұл шығын арқылы бір өнім өндіргенде келеін пайданы табамыз.

АТС(АС) =ТС/Q

Өнімнің өзіндік құнын калькуляциялау әртүрлі тәсілдермен жүзеге асады. Калькуляция тәсілі - калькуляциялық бірліктің өзіндік құнын есептеп шығару үшін қолданылатын әдістердің жүйесі. Өнімнің өзіндік құнын калькуляциялау тәсілін талдау өндіріс түріне, оның күрделілігіне, бітпеген өндірісі бар-жоғына, өндірістік циклдің ұзақтығына шығарылатын өнімнің номенклатурасына және т. б. байланысты.

1. 6 Құжаттау, құжат айналымы және банктердегі ішкі банктік бақылау

Кәсіпорын қызметінің тиімділігі өндірістің нәтижесін (тиімділігін) шығындар мен қолданылған ресурстарды салыстыру жолымен өлшенеді. Қол жеткізілген өнімділікті авансталған немесе қолданылған ресурстармен салыстыра отырып кәсіпорын қызметінің тиімділігінің бірқатар көрсеткіштерін анықтауға болады. Оларды шартты түрде екі топқа бөлуге болады:

1) қорытындылаушы;

2) техника-экономикалық.

Өндірістің тиімділігінің ең басты көрсеткіші еңбек өнімділігі болып саналады, ол өндіріс нәтижесі мен, жұмыс істеушілердің орташа тізім саныньң арақатынасымен немесе еңбек сыйымдьлығымен, өнім бірлігіне кеткен жұмыс уақытының шығындарымен өлшенеді. Жапонияда өнімділік, кәсіпорынның іскерлік белсенділігін сипаттайтын көрсеткіштер қатарьша жатқызылады. Бұл елдің кәсіпорьшдарының қаржылық есебінде есептелген түрінде мынадай еңбек өнімділігі коэффициенттері келтіріледі:

Бір жұмыс істеушіге шаққандағы сату көлемі = Сату көлемі / қызметкерлердің жылдық орташа саны.

Бір жұмыс істеушіні ұстау үшін кеткен шығындар = Еңбекке кеткеншығындар / Қызметкерлердің жылдық орташа саны.

Бір жұмыс істеушіге пайда негізгі қызметтен негізгі қызметген түскен пайда = негізгі қызметтен түскен пайда / Қызметкерлердің жылдық орташа саны.

2 Қаржылық есеп

2. 1 Банк клиенттерінің счеттарды ашу, жабу және оны жүргізу тәртібі

Бухгалтерлік есеп принциптері бойынша кәсіпорынның есеп саясаты деп ұйымның бухгалтерлік есепті жүргізу әдістері мен тәсілдерінің жиынтығын, яғни алғашқы бақылау, құндық өлшеу, ағымдағы топтау мен шаруашылық (жарғылық және басқа) қызметтің фактілерін жинақтап қорытындылау жолдарын айтады.

Бухгалтерлік есепті жүргізу әдістеріне шаруашылық қызмет фактілерін топтау мен бағалау әдістері, активтердің құнын есептеу, құжат айналымын қабылдауды ұйымдастыру, түгендеу (инвентаризациялау), бухгалтерлік есепшоттарын қолдану әдістері, бухгалтерлік есептің тіркелім жүйесі, мәліметті өңдеу мен басқа да сәйкес әдістер мен амалдар кіреді.

Берілетін есептің деректеріне жабдықтаушылар, бәсекелестер, қазіргі және келешектегі инвесторлар. Қызметкерлер сондай-ақ министрліктер, ведомостволар, қалың көпшілік мүдделі. Қаржылық есепте инвестициялық саясат ұсынуға және несие беру жөнінде шешім қабылдауға, болашақтағы ақша ағынын бағалауға, кәсіпорындардың ресурстары мен міндеттемелерін және оның басшы органдарының қызметін сараптауға қажетті ақпарат жинақталады.

Қаржылық есепті жасау үшін есептік уақыт болып есепті кезеңдегі календарлық соңғы күн есептелінеді. Қолданылып жүрген заңға сәйкес жылдық есеп үшін есеп беру кезеңі календарлық жылдың 1 қаңтарынан бастап 31 желтоқсанға дейін. Егер ҚР заңында басқаша жағдай қаралмаса, есеп әр жылдың 30 сәуірінен кешіктірілмей тапсырылуы керек.

2. 2 Дебиторлық қарыздардың есебі

Ақша қаражаттарын сақтау, қабылдау мен беру үшін әрбір ұйымның кассасы болады. Кассадағы ұлттық валюта түріндегі қолма-қол ақшаның есебі Қазақстан Республикасының Ұлттық банкісі бекіткен кассалық операцияларды жүргізу тәртібіне сәйкес жүргізіледі.

Кассаға ақша қабылдау кассаның кіріс ордерлері бойынша жүзеге асырылады, оған бас бухгалтер мен кассир қол қояды. Кассаға ақша салған жеке немесе заңды тұлғаларға бас бухгалтер мен кассир қол қойған ақшаны қабылдағаны туралы квитанция беріледі.

Кассадан ақша беру кассаның шығыс ордерлерімен немесе басшы мен бас бухгалтер қол қойған тиісінше рәсімделген төлем тізімдемелерімен акт беруге жазылған өтініштен, шоттармен және басқа да құжаттармен рәсімделеді.

Кассадағы операциялардың синтетикалық есебі 1010 - «Кассадағы ақшалай қаржылар» активті шотында жүргізіледі. Кассадағы ақшалардың есебі бойынша есептік регистрлары келесілер болып табылады: №1 журнал-ордер - касса шоттарының кредиті бойынша және №1 тізімдеме - касса шоттарының дебеті бойынша.

Есеп. «Арман» кәсіпорынның 1010 шоттың 01. 04. 2017 ж. қалдығы 4800 теңге.

Операциялар бойынша сомаларды санап, операцияларға корреспонденция құрап, касса бойынша алғашқы құжаттарын толтырып, кассирдің есебін орындау керек. Сонымен бірге № 1 журнал - ордер, № 1 журнал - ордердің ведомосын толтыру керек.

2-кесте. Сәуір айында касса бойынша жүргізілген шаруашылық операциялар

ККО № 2. Дүкенге түскен түсім кіріске жазылды (72000),

соның ішінде ҚҚС 12 %

ККО № 7. Негізгі құралдар қолма қол ақшаға сатылып, түсімі кіріске жазылды (12000),

соның ішінде ҚҚС 12 %

2. 3 Негізгі құралдар есебі, МЕА және қорлар есебі

Ағымдағы (есеп айырысу) және жинақ шоттары - бұл да банктік шоттар, брокерлер, жеке және заңды тұлғалар үшін, сондай-ақ заңды тұлғаның оңашаланған белгілеулері үшін де ашылады.

Ағымдағы банктік шоттар бойынша операцияларды рәсімдеуге мынадай құжаттар қолданылады: төлем тапсырмасы, талап- тапсырма, чектер, нақты ақша жарнасына берілетін хабарлама және т. б. Есеп айырысу құжаттарында оларға қол қоюға құқығы бар екі лауазымды адамдардың (басшы мен бас бухгалтердің) қолдары болуы керек.

Есеп айырысу шоты бойынша операциялардың есебі 1030 «Ағымдағы банктік шоттағы ақшалай қаржылар» шотында жүргізіледі. Оның дебеті бойынша ақша қаражаттарының қалдығы мен келіп түсуін, яғни көбеюін көрсетеді, ал кредиті бойынша есеп айырысу шотынан ақша қаражаттарының есептен шығарылуын көрсетеді.

3-кесте. Есеп айырысу шотындағы нақты ақшаның қозгалысы бойынша орындалатын бухгалтерлік жазулар

4-кесте. Банктегі есеп айырысу шотындағы шаруашылық операцияларының мазмұны

2. 4 Еңбекақы бойынша қызметкерлермен есеп айырысу

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz