Қаржы менеджменті: ұғымы, мақсаттары, міндеттері, функциялары мен негізгі әдістері

«Қаржы менеджменті» пәні бойынша

міндетті бақылау жұмыстарын жүргізуге арналған сұрақтар

- Қаржы менеджменті түсінігі.

«Менджмент» деген сөз ағылшыннан аударғанда басқару деген мағына береді, демек қаржылық менджмент - бұл қаржыны басқару, яғни кәсіпорындардың ақша айналамын және қаржылық ресурстарының қолдануын басқару.

Қаржының қазіргі заман шеңберіндегі теориясында ғалым ретінде қаржыны басқарудың методологиясы мен техникасына арналған қолданбалы пән «Қаржылық менджмент» қалыптасқан.

Қаржылық менеджменттің ұғымы - тиімді пайдалану мақсатымен кәсіпорынның ақша ағынын, оның бүкіл қаражаттарының қозғалыс механизмін басқару жүйесі болып табылады. Жалпы қаржы ресурстары ұғымы экономикалық теорияда да, практикада да кең қолданылады. Кәсіпорын капиталы - бұл пайда түсіретін кәсіпорын мүлкінің қаржылары. Капитал - кәсіпорынды құру және дамытудың басты экономикалық базасы.

Қаржы жүйесінің бұл буынында нарық жағдайындағы басқару ісі қаржы менеджменті деп аталды. Қаржы менеджменті - әлеуметтік - экономикалық процестерді басқарудың негізгі құралы.

Қаржылық менеджмент - кәсіпорынның қаржылық ресурстарын қалыптастыру, пайдалану және байланысты, ақша айналымы мен қаржыларды басқару мен байланысты үрдіс және кәсіпорынның қаржылық ресурстарын басқаруда қолданылатын әдіс-тәсілдер және формалар жүйесі.

Қаржылық менеджмент - кәсіпорынның қаржылық ресурстарын қалыптастыру, пайдалану және байланысты, ақша айналымы мен қаржыларды басқару мен байланысты үрдіс және кәсіпорынның қаржылық ресурстарын басқаруда қолданылатын әдіс-тәсілдер және формалар жүйесі.

Қаржыны басқаруда қолданылған жаңа әдістер басқару өрісінде жаңа мамандықтың пайда болуына мүмкіндік туғызды. Ол қаржы менеджері. Кәсіпорынның қаржы қызметінің басшысы (қаржы менеджері) жоғары білімді, кең көз - қарасты, ойшыл, келесі дамыған ғылымдардың: қаржы, статистика, есеп, қаржылық талдау, салық салу, бағаның құрылуы, және т. б. қорытындыларын өз қызметінде әдісін тауып қолданатын маман.

- Қаржы менеджментінің басқару объектісі.

Қаржылық менеджментте басқару объектісі - бұл ақша ағымын, құн айналымын, қаржы ресурстар қозғалысын және шаруашылық субъектілер арасындағы қаржылық қатынастарды тудырудың шаралар жиынтығы болып табылады.

Басқару объектісіне жататындар:

қаржылық есеп, талдау, жоспарлау, болжау, бақылау, реттеу, салық салу, несиелеу, сақтандыру, лизинг, жалдау, факторинг, хеджерлеу және есептесу әдістері.

Басқару объектінің элементтері

- Қаржы қатынастары

- Қаржы ресурстары

- Ақша айналылымы және қаржыландыру көзддері.

- Қаржы менеджментінің басқару субъектісі.

Барқару субъектісі әр шаруашылық жүргізін субъектісінің қаржы қызметі және оның бөлімшелері. Басқару субъектісі шаруашылық жүргізу субъектісінің көлеміне байланысты әр түрлі бөлімдердерден тұрады:

- Қаржы бөлімі

- Жоспарлау бөлімі

- Маркетингтік бөлімдер

- Есеп бөлімі

- Бухгалтерия

- Қаржы менеджментінің мақсаттары.

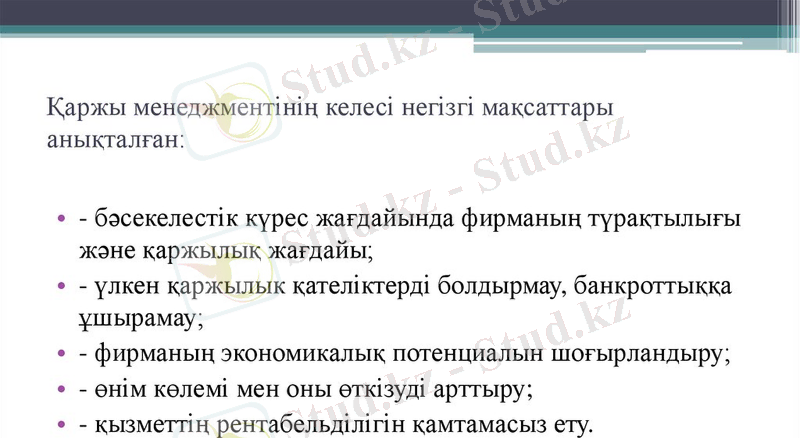

Қаржылық менеджменттің басты мақсаты - қазіргі кезде және болашақта кәсіпорын иелерінің әл-ауқатын барынша көбейту. бұл мақсат кәсіпорынның нарықтық құнын барынша көбейтуді қамтамасыз ету барысында көрінеді, бұл өз кезегінде кәсіпорын иелерінің қаржы мүдделерін жүзеге асырады.

КӘСІПОРЫННЫҢ НАРЫҚТЫҚ ҚҰНЫН БАРЫНША АРТТЫРУДЫ ҚАМТАМАСЫЗ ЕТУ

1. Алдағы кезеңдегі кәсіпорын дамуының тапсырмаларына сәйкес қаржылық ресурстардың жеткілікті көлемін қалыптастыруды қамтамасыз ету.

2. Кәсіпорын қызметінің негізгі бағыттарына сәйкес қаржы ресурстарының қалыптасқан көлемін тиімді түрде бөлу және пайдалануды қамтамасыз ету.

3. Ақша айналымын оңтайландыру.

4. Қаржылық тәуекелдің қарастырылып отырған деңгейінде кәсіпорын табысын барынша молайтуды қамтамасыз ету.

5. Қаржылық тәуекелдің қарастырылып отырған деңгейінде кәсіпорын табысын барынша азайтуды қамтамасыз ету.

6. Кәсіпорын даму кезеңінде оның тұрақты қаржылық тепе - теңдігін қаматамысз ету.

7. Шаруашылық қызметті жүзеге асыру барысында сыртқы және ішкі жағдайларының өзгерісі болғанда, капиталды тез арада қайта инвестициялауды қамтамасыз ету.

- Қаржы менеджментінің басты міндеттері.

Қаржылық менеджменттің басты міндеті - бұл фирма кірісінің қалыпты деңгейін сақтай отырып, қарапайым акция бойынша, мүмкін болатын дивиденд бойынша көбеюін қадағалау, яғни фирманың оңтайлы қызмет тәртібін анықтау.

Қаржы менеджментінің негізгі міндеті - қаржыны басқарудың кәсіпорынның стратегиялық және ағымды мақсаттарына қол жеткізуге бағытталған тиімді жүйесін қалыптастыру болып табылады. Нақты бір кәсіпорынның қаржыны басқару жүйесі көптеген факторларға байланысты болады: меншіктік нысанына, ұйымдық-құқықтық дәрежесіне, салалық және технологиялық ерекшеліктеріне, капитал көлеміне.

Қаржы менеджерінің міндетіне фирманың қысқамерзімді және ұзақмерзімді даму мақсаттары араларындағы оңтайлы (ұтымды) ара қатысын табу кіреді. Қысқамерзімді қаржылық басқаруда пайданың көбеюі және акциялардың бағамдық құнын жоғарылатуы жөнінде шешімдер қабылданады. Ұзақмерзімді қаржылық басқаруда тәуекел мен белгісіздік факторлары есептеледі.

Қаржы менеджментінің міндеті - әр түрлі бөлімшелердің шаруашылық мүдделері мен қаржыландыру көздерін таңдау араларында басымдықтарды анықтау және ымыраларды іздеп табу. Қаржы ресурстары ағынын басқару қаржы менеджментінде басты мәселе болып келеді. Біріңғай қаржы саясатының шеңберінде жаһанды ауқымда қаржы ресурстардың көздері мен фирма шеңберіндегі олардың үлестірілуі (бөлінуі) анықталады. Қаржы саясатын өткізудің негізгі түрлері мен әдістеріне жатқызуға болатындар: пайдаларды үлестіру мен қайта үлестіру; әр түрлі бөлімшелердің қызметін қаржыландыру және несиелеу; фирма ішіндегі қаржы операциялардың құрылымы мен сипатын және олар бойынша есептесулерді анықтау.

Менеджмент кәсіпорынның келешектегі нарықтық құнының өсуін және иегерлердің әл-ауқатын қамтамасыз ететін шешімдерді қабылдауға міндетті.

- Кәсіпорын қаржы менеджментінің ұйымдастыру қағидаттары.

Қаржылық менеджменттің негізгі принциптері :

- Жоспарлық және жүйелік

- Мақсатты бағытталу

- Әртараптану (диверсификациялану)

- Стратегиялық өркенделу

- Кәсіпорынды басқарудың жалпы жүйесімен біріктірілуі.

Кәсіпорынның қандай саласында болмасын басқару шешімі, тура немесе жанама түрде ақша ағымының құрылуына және қаржылық әрекеттің нәтижесіне әсерін тигізеді.

Қаржы ресурстарын құру, бөлу және қолдану саласындағы және кәсіпорынның ақша айналымын ұйымдастыру бойынша басқару шешімдері оның қаржы қызметінің нәтижесімен тығыз байланысты және оған тура немесе жанама түрде әсер етеді. Кейбір жағдайларда бұл әсер қарама қарсы сипатта болады.

- басқарудың жоғары динамизмі

- жеке басшылықтың шешімдерді дайындауға көқарастың көпнұсқалығы.

- басқару шешімдерінің құрылуының кешенді сипаттамасы.

- кәсіпорынның даму стратегиясының мақсаттарынан хабардар болу

Жоспарлау бірқатар қағидаларға негізделеді, олар:

бірлік, қатысу, толассыздық, икемділік, тиімділік

.

Бірлік

қағидасы жоспарлау жүйелі сипатты болу екендігін ұйғарады. Кәсіпорын біріңғай күрделі, көп деңгейлі әлеуметтік-экономикалық жүйе ретінде қаралады. Бұндай жүйенің элементтері - жеке бөлімшелер, олардың өзара байланыстары мен бизнес-үдерістері, сонымен бірге пайдаланатын ресурстар. Осы элементтердің әр қайсысы жоспарлау функциясымен қамтылады.

Жоспарлар бірлігі экономикалық мақсаттардың - бірдейлігі мен жүйенің барлық элементтерінің өзара әрекеттестігін білдіреді. Элементтердің өзара әрекеттестігі тік жол бойынша ықпалдасу және саралау әдісімен, ал көлденең жол бойынша - құрылымдық бөлімшелердің жоспарларын үлестіру тәсілімен іске асырылады.

Қатысу

қағидасы - кәсіпорынның әр бөлімшесі, әр қызметкері жоспарлау қызметінде қатысуға тиісті. Нәтижесінде, жоғары менеджмент орын алған проблемалар мен оларды шешу жолдары жөніндегі тұтас көрінісін, ал орта мен төменгі тізбегінің қызметкерлері - өз бөлімшесінің қызметі, оның басқа бөлімшелерімен өзара байланысы, шаруашылық қызметінің жалпы нәтижесіне қосқан үлесі жөнінде терең ұғым алады.

Толасссыздық

қағидасы - кәсіпорында жоспарлау қағидасы жүйелі түрде іске асырылуы керек, ал әзірленген жоспарлар - бір-бірін ауыстырып отырады. Жоспарлаудың толассыздығы сыртқы және ішкі ортаның өзгерістеріне байланысты қызмет бағдарламасын дер кезінде түзетіп бейімдеуге мүмкіндік береді.

Икемділік

қағидасы - толассыздық қағидасымен тығыз байланысты, ол кәсіпорынның белгіленген көрсеткіштері мен шаруашылық қызметінің негізгі параметрлерін үйлестіруде және түзету мүмкіндігінде тұрады. Практикадағы оның іске асыруы арнайы қорлардың, «қауіпсіздік жастықтардың» құруын ұйғарады. Мысалы, қаржы менеджері фирма үшін артық «несие әлеуетін» сақтауға тиісті, ақша керек болған жағдайда займды тез тарту үшін. Өндіріс аясында бұндай қорлар артық қуаттардың құруымен, іске асыруы аясында - клиентураны дайын өнімнің артық қорларымен әртараптандыру және т. б. қамтамасыз етіледі.

Тиімділік

қағидасына сәйкес жоспарлауға шыққан шығындар оны қолданудан алынған нәтижелерінен аспауға тиісті. Нарық жағдайларында кәсіпорынның қызметін жоспарлау - күрделі, көп деңгейлі үдеріс.

- Қаржы менеджері қызметінің негізгі салалары.

- Қаржы менеджментінің қызметтері.

Қаржылық менеджменттің 2 негізгі функциясы бар:

- Басқару объектісінің функцияларына мыналар жатады: ақша айналымының ұйымдастырылуы, қаржылық құралдар және инвестициялық жабдықтармен жабдықтау, қаржылық жұмыстарды ұйымдастыру және т. б.

- Басқару субъектілерінің функциялары қаржылық жұмыста және шаруашылық процесте адамдардың қарым қатынасына әрекет жасауға бағытталған жалпы қызмет түрі.

Қаржылық менеджменттің функциялары және принциптері. Қаржылық менеджмент сферасында келесі функциялары атқарылады: - Болжау; - Жоспарлау; - Ұйымдастыру; - Қайта өңдеу; - Тарату; - Бақылау. Болжау функциясы деп мүмкін болатын көрсеткіштерге негізделе отырып болашақтың көрінісін айқындауды айтады. Жоспарлау функциясы - болжауға негізделе отырып болашаққа мақсат анықтау. Жоспарлаудың келесі функциялары бар: - Стратегиялық; - Жалпы; - Оперативті.

Стратегиялық жоспарлау - қаржы ресурстарын болашаққа ұзақ мерзімге жоспарлау арқылы мақсатты қаржы ресурстар көлемін белгілеуді жоспарлау. Жоспарлау материалдық еңбек және қаржы ресурстарын қаржылық көрсеткіштердің өзара байланысын қамтамасыз етуі керек. Оперативтік жоспарлау - қаржылық ресурстарды қайта тарату көмегімен шығындарды минималды тиімділікке жету мақсатында және қалыптасқан қаржы жағдайын жедел жоспарлау. Ұйымдастыру функциясы - ол қаржылық қызметпен айналысатын мамандардың және бөлімдердің әдістерге, принциптерге, және мақсаттарға бағындыру болып табылады. Ұйымдастыру басқарудың барлық бөлімдерінің нақтылығын, қаржылық ақпараттың жұмысшыларының жауапкершілігін білдіреді.

Қайта өңдеу функциясы - өндірістік процестің барлық этаптарын керекті материалдық және қаржылық ресурстармен қамтамасыз ету болып табылады. Тарату функциясы - ол ақшалай қаражаттарды рационалды түрде объектіге салу және қаржылық ресурстардың оптималды құрылымын қамтамасыз етуді білдіреді. Бақылау функциясы - жоспардың орындалуын қамтамсыз етеді, яғни жоспарлау кезеңінде, сонымен қатар ақшалай қаржыларды қалыптастыру және пайдалану процесінде шаруашылықты жүргізудегі қаржылық тәртіптің сақталуын қамтамасыз етеді.

- Қаржы менеджментінің құрылымы.

- Қаржы әдістері.

Қаржылық талдаудың әдістемелері бір-бірімен өзара тығыз байланысты үш бөліктен тұрады:

1. Кәсіпорын қызметінің қаржылық нәтижесін талдау;

2. Кәсіпорынның қаржылық жағдайын талдау;

3. Кәсіпорынның қаржылық-шаруашылық қызметінің тиімділігін талдау.

- Қаржы тәсілдері.

Қазіргі әлемдік тәжірибеде кеңінен тараған қаржылық талдаудың негізгі 6 тәсілдері бар. Олар:

1. Көлденеңінен талдау;

2. Тігінен талдау;

3. Трендтік талдау;

4. Салыстырмалы көрсеткіштерді талдау;

5. Кеңістіктегі салыстырмалы талдау;

6. Факторлық талдау.

Көлдеңінен талдау (уақыт көлемінде талдау) - қаржылық есеп құжаттарында көрсетілген әрбір көрсеткішті алдыңғы өткен мерзімдердің дәл сондай көрсеткіштермен салыстыра отырып талдау.

Тігінен талдау (өзгеру бағытын талдау) - бір уақыт мерзіміндегі әртүрлі көрсеткіштерді бір-бірімен салыстыра отырып талдау.

Трендтік талдау (өзгеру бағытын талдау) - алдыңғы өткен мерзіміндегі қаржылық көрсеткіштердің өзгеру динамикасын, яғни тенденциясын анықтай келіп, болашақ мерзімге болжам жасау.

Салыстырмалы көрсеткіштерді талдау - әртүрлі есеп құжаттарында көрсетілген көрсеткіштерді бір-бірімен салыстырып талдау. Бұл әдіс әртүрлі көрсеткіштердің бір-бірімен байланысын, тәуекелін анықтайды.

Кеңістіктегі салыстырмалы талдау - кәсіпорынның жекелеген құрылымдық бөлімшелерінің көрсеткіштерін бір-бірімен салыстырып талдау немесе әртүрлі кәсіпорындардың қаржылық көрсеткіштерін бір-бірімен салыстырып талдау немесе жеке бір кәсіпорын көрсеткіштерін жалпы салалық көрсеткіштермен салыстырып талдау.

Факторлық талдау - кәсіпорынның қаржылық жағдайына ықпал етуші әртүрлі сыртқы және ішкі факторларды ескере отырып талдау.

- Ақпараттық қамтамасыз ету.

Қаржылық менеджменттің ақпараттық жүйесі кәсіпорынның қаржылық қызметінің барлық аспектілері бойынша талдауды жүзеге асырады, щұғыл басқару шешімдерінің тиімділігін дайындап және жоспарлау үшін қажетті, сәйкес ақпараттық көрсеткіштерді таңдауға бағытталған үздіксіз үрдісті сипаттайды. Қаржылық ақпараттың басты қолданушылары:

Сыртты қолданушылар - кәсіпорынның қаржылық қызметінің нәтижесі мен оның қаржылық жағдайын сипаттайтын, ақпараттың тек осы бөлігі қолданылады.

- кәсіпорын кредиторлары

- потенциалды инвесторлар

- кәсіпорын контрагенттері

- салық органдары, аудиторлық фирмалар

- қаржылық кеңесшілері мен сарапшылар,

- қор биржалары

Ішкі қолданушылар - жоғарғылармен қатар, коммерциялық құпияны ұсынушы, кәсіпорынның қаржылық қызметі туралы ақпараттың басым көлемін қолданады.

- кәсіпорынның басшылары

- барлық дәреженің қаржылық менеджерлері

- кәсіпорын меншіктері(акция)

- басқа да ішкі қолданушылар

ҚМ ақпараттық базасы

- құқықтық сипаттағы мәліметтер - заңдар, қаулылар, нормативті актілер, жарғы құжаттары

- нормативті анықтамалық сипаттағы қаржылық мәліметтер - мемлекеттік органдардың нормативтік құжаттары, халықаралық ұйымдар, қаржы министирлігі, ұлттық банк.

- бухгалтерлік есептеме - бух баланс, жылдық есептемелер

- қаржылық сипаттағы статистикалық мәліметтер

- жүйелік емес мәліметтер

- Қаржы құралдары.

- Активтер түсінігі.

Активтер - өндірістік және бейөндірістік мақсаттағы жылжымайтын және жылжымалы мүлік түріндегі меншік, сондай-ақ шаруашылық мақсатта пайдаланылып жүрген жер, орман-тоғай, пайдалы қазбалар қоры, ақшалай құны бар, заңи және жеке тұлғалардың меншігі болып табылатын нәрселердің бәрі; елдің шетелден алынған (мысалы, тауар әкетілімінің нәтижесінде алынған) ақшалай табысының оның шетелдегі шығысынан асып түсуі.

Қысқа мерзімді активтер - қолма-қол ақша түріндегі және қолма-қол ақшаға айналдырылмақшы, сондай-ақ сатуға болатын немесе бір жыл бойына немесе ұзақтығы бір жылдан асатын болса, оперативтік өндірістік өткізу циклі бойына пайдалануға болатын активтер;

Ұзақ мерзімді активтер - қолма-қол ақшаға айналдыру, сату немесе бір жыл немесе оперативтік цикл бойына пайдалану көзделмейтін активтер; оперативтік активтер - жер, үймерет, жабдық және басқа негізгі қорлар сияқты өндіріс барысында пайдаланылатын ұзақ мерзімді активтер;

Өтімді активтер - пайыз түрінде табыс әкелмейтін және иелеріне өздерінің міндеттемелері бойынша төлем төлеуге мүмкіндік беретін, оңай өткізілетін қаражат.

Актив деп кәсіпорынның ақшаға (құнмен) бағаланатын игіліктері мен құқықтарын, мүліктерін (заттарын) айтады. Олар ұйымның өткен уақыттардағы қызметінің нәтижесі болып есептеледі. Кәсіпорындар мен ұйымдар өзінің меншігіндегі активтерін сол кәсіпорынды басқару, өнім өндіру, басқадай заңды және жеке тұлғаларға қызмет көрсету, яғни ұйымның алдағы уақыттарда табыс табуы үшін пайдаланады. Осы активтерді пайдалану арқылы алдағы уақыттарда алынатын кіріс (пайда) - кәсіпорындар мен ұйымдардың ақшаларына тікелей немесе жанама түрде келіп қосылып оның көлемін (үлесін) арттырып отырады.

Ұйымдар активтерді өздері өндіріп шығару (жасап шығару), сатып алу немесе басқалардан уақытша жалға алу арқылы иеленеді. Активтер өздерінің пайдалану мерзіміне қарай мынадай екі топқа белінеді:

- қысқа мерзімді активтер (бір жыл уақыт аралығында пайдаланатын) .

- ұзақ мерзімді активтер (бір жылдан артық уақыт пайдаланатын) ;

Қысқа мерзімді активтер - бұл өндірістік айналым қорларын құру, пайдалану және үздіксіз өндірістік процестер мен өнімді өткізуді қамтамасыз ету үшін авансылаудың ақшалай қаражаттарының жиынтығы.

Қысқа мерзімді активтерінің мәні - ұдайы өндірістік процестердің қажеттілігін қамтамасыз етудегі экономикалық рөлімен анықталады. Қысқа мерзімді активтерінің өндірістік процеске бірнеше рет қатысатын негізгі қорларға қарағандағы айырмашылығы, ол тек бір ғана өндірістік кезенде қызмет етеді және өндірістік тұтыну тәсіліне тәуелсіз өзінің құның тікелей дайын өнімге апарады. Қысқа мерзімді активтерінің құрылымы деп барлық жиынтығындағы олардың бөлек элементтерінің арақатынасын атайды.

Кәсіпорындарындағы қысқа мерзімді активтерінің құрылымына талдау жасау және оны жетік білу маңызды мәселерінің бірі болып саналады. Себебі, белгілі бір шамада қаржы жағдайы кәсіпорын қызметінің не ол, не бұл мезетіне сипаттайды. Мысалы, дебиторлық берешек үлесінің шамадан тыс артуы. Қоймадағы дайын өнімдер, аяқталмаған өндіріс, кәсіпорынның қаржы жағдайының нашарлағанын білдіреді.

Кәсіпорындарда қысқа мерзімді активтерінің құрылымы тұрақсыз және көптеген себептердің ықпалымен өзгеріп отырады. Әрбір нақты кәсіпорында қысқа мерзімді активтерінің шамасы, олардың құрамы мен құрылымы өндірістік сипаты мен күрделілігіне, өндіріс кезеңінің ұзақтығына, оларды жеткізу жағдайына және т. б. байланысты болады.

Қысқа мерзімді активтер құрамына бухгалтерлік есепте:

- Ақша қаражаттары және оның эквиваленттері;

- Қаржылық инвестициялар

- Дебиторлық берешек;

- Қорлар;

- Өзге де қысқа мерзімді активтер жатады.

- Негізгі активтер түрлері.

Нарықтық экономикасы дамыған елдерде, мысалы, Ұлыбритания мен басқа да елдерде мынадай сыныптамалар қолданылады:

негізгі активтер - құны бар және компания жай қайта сату үшін емес, тауар өндіру немесе қызметтер көрсету мақсатымен сатып алатын мүлік (бір жылдан астам кезең бойына өндірістік үдеріске пайдаланылатын нәрселердің бәрі) ;

ағымдағы активтер (айналым құралдары) - құны бар, келесі 12 ай бойына ақшалай қаражатқа айналуы мүмкін мүлік (босалқы қорлар, дебиторлық берешек, ақшалай қаражат) .

- Кәсіпорын активтерінің құрылысы.

Кәсіпорын активтері - бұл кәсіпорын меншігіндегі мүліктің, ақшалай қаражаттардың және материалдық емес активтердің жиынтығы, кең мағынада алып қарағанда - ақшалай құны бар кез-келген құндылықтар. Бұл - ғимараттар, құрылыстар, машиналар мен жабдықтар, материалдық қорлар, банктегі салымдар, бағалы қағаздар, сондай-ақ иелердің қаражаттары салынған интеллектуалды өнім, патенттер, авторлық құқықтар, басқа кәсіпорындардың борыштық міндеттемелері, қорларды пайдалану үшін берілетін ерекше құқықтар.

Кәсіпорын активтерінің қалыптасуы оның өмірлік циклінің түрлі сатыларындағы үш негізгі кезеңдерімен байланысты:

1. Жаңа кәсіпорынды құру. Бұл активтердің қалыптасуындағы, әсіресе ірі кәсіпорындарды құру кезіндегі едәуір жауапты кезең (олардың алғашқы қалыптасуының үдерісі) . Осы кезеңде қалыптасатын активтер көп жақтардан бастапқы капидалға деген қажеттілікті, пайданы табу шарттарын, сол активтердің айналу жылдамдығын, олардың өтімділік деңгейін және т. б. анықтайды.

2. Әрекет етуші кәсіпорынды кеңейту, қайта құру және жаңарту. Активтердің қалыптасуының осы кезеңін кәсіпорынның өмірлік циклінің негізгі сатыларындағы активтердің дамуының тұрақты үдерісі ретінде қарастыруға болады. Әрекет етуші кәсіпорын активтері құрамының кеңеюі және жаңартылуы, инвестициялық қорларды қалыптастыру мүмкіндіктерін есепке ала отырып, кәсіпорын дамуының стратегиялық міндеттеріне сәйкес жүзеге асырылады.

3. Әрекет етуші кәсіпорынның жаңа құрылымдық бірліктерінің (еншілес кәсіпорындарының, бөлімшелерінің және т. б. ) құрылуы. Бұл үдеріс жаңа құрылымдық мүліктік кешендердің (олардың жаңадан құрылысы негізінде) құрылуы немесе біртұтас мүліктік кешен үлгісінде активтердің дайын жиынтығын сатып алу (осындай сатып алу нұсқалары ретінде әрекет етуші мемлекеттік кәсіпорынды, банкротқа ұшыраған кәсіпорынды сатып алу және т. б. алып қарауға болады) арқылы жүзеге асырылуы мүмкін.

- Капиталды анықтау.

Кәсіпорын құрылуымен дамуының ең негізгі экономикалық базасы капитал б. т. ҚМ-те кәсіпорын капиталы оның активінің құрылуында. кәсіпорын капиталы келесідей сипаттама береді. 1) өндірістің негізгі факторы б. т. 2) капитал табыс әкелетін кәсіпорын қаржылық ресурстарын сипаттайды. 3) капитал меншік иелерінің қаржылық жағдайын құрудың негізгі көзі б. т. 4) кәс-ң капиталы оның нарықтық құнының өлшемі. 5) капиталдың динамикасы шаруашылық қызметтегі тиімділік параметрлері б. т.

Кәсіпорын меншікті капиталының құрылуы негізгі 2 мақсатқа тәуелді:

- Айналымнан тыс активтердің көлеміне қажетті меншікті капиталды құру. Кәсіпорын меншікті негізгі капиталының сомасын келесі формуламен есептейді:

МАК = АТА - ҰҚКАТА

МАК - меншікті негізгі капиталдың сомасы

АТА - айналымнан тыс акт. жалпы сомасы

ҰҚКАТА - кәсіпорын айналымнан тыс активтерін қаржыландыру үшін қолданатын ұ. м. қарыз капиталының сомасы.

- Айналымнан тыс активтер көлеміне қажетті меншік капиталын құру. МАК сомасы келесі формула бойынша есептеледі:

МАК = АА - ҰҚКАА - ҚҚК

МАК - меншікті айналым капиталының сомасы

АА - кәспорын айналым активтерінің сомасы

ҚҚК - кәс қ. м. қарыз капиталының сомасы

- Тікелей (құрылымдық) талдау дегеніміз не?

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz