Коммерциялық банктердің лизингтік операциялары: Қазақстан тәжірибесі мен жетілдіру бағыттары

Ә ЛЬ-ФАРАБИ АТЫНДАҒЫ ҚАЗАҚ ҰЛТТЫҚ УНИВЕРСИТЕТІ

Экономика және бизнес жоғарғы мектебі

Қаржы кафедрасы

Диплом жұмысы

ТАҚЫРЫБЫ: КОММЕРЦИЯЛЫҚ БАНКТЕРДІҢ ЛИЗИНГТІК ОПЕРАЦИЯЛАРЫ ЖӘНЕ ОЛАРДЫҢ ДАМУЫ

Орындаушы Наршабекова А. Ж.

Ғылыми жетекші Мухияева Д. М.

(қолы, күні)

Норма бақылаушы Садыханова Д. А.

(қолы, күні)

Кафедра меңгерушісі

Қорғауға жіберілді Арзаева М. Ж.

(қолы, күні)

- Лизингттік операциялардың экономикалық мәні және оның түрлері, даму кезеңдері

- Коммерциялық банктердегі лизингтік операциялардың кемшіліктері мен артықшылықтары және оларды есептеу әдістері

- Екінші деңгейлі банктердегі лизинттік қызметін жүзеге асыру механизмін талдау

- Қазақстандағы екінші деңгейлі банктердегі лизингтік операцияларды жүзеге асыру бойынша қызметтерін ұйымдастыру механизмі

КІРІСПЕ

Қазақстанның әлемнің 50 бәсекелестік елдерінің қатарына кіруі Стратегиясы туралы ҚР Президентінің жолдауындағы негізгі міндеттердің бірі - Қазақстан экономикасын әрі қарай жаңарту және диверсификациялаудың тұрақты экономикалық өсудің негізгі ірге тасы ретінде көзделуі де жай емес.

Бұл стратегия Қазақстан экономикасының тек шикізат бағытында дамуының жеткіліксіздігін, яғни шикізат емес сектордың дамуына көңіл бөлу қажеттігін айқындады.

Қазақстан экономикасының шикізаттық бағытта дамып отырғандығын ескеріп, ҚР Үкіметі оның бағытын өзгерту жолында республикамыздың 2003-2015 жылдарға арналған индустриалды-инновациялық стратегиясында еліміздің өндірістік секторындағы қызмет ететін негізгі құралдарды жаңарту міндетін белгілеген болатын.

Кеңес одағының тұсында қызмет етіп отырған кейбір құрал-жабдықтардың отандық өндіріс орындарында қолданылып келуі, бүгінгі қазақстандық өнімдердің әлемдік нарықтағы бәсеке қабілеттілігін арттыруға кері ықпал етіп отырғаны жасырын емес. Нақтырақ айтсақ бүгінгі отандық өндірістегі негізгі құралдардың 60-70 % ескі немесе тозған негізгі құралдар.

Өндірістік сектордағы құрал-жабдықтарды жаңартудың негізгі қаржыландыру түрі лизинг екендігін әлемдік тәжірибе дәлелдеп берді.

Сонымен қатар Қазақстан Республикасының Президенті Н. Ә. Назарбаев ұлттық экономиканы көтерудің басымды шаралардың біріне инвестицияларды пайдалану жатады және бұл орайда экономиканы құрылымды өзгертуде сонымен қатар көп жылдық дағдарыстан шығуда лизинг алдыңғы қатарлы және тиімді қаржыландыру түріне айналады деген болатын [1] .

Осы жерде кәсіпорындарды орта және ұзақ мерзімді қаржыландырудың қазіргідей тиімді формасы лизинг бола алады. Лизинг қазіргі кезде қызмет жасайтын және жаңадан құрылатын лизинг алушылардың активтерін ұлғайтудың ең тиімді құралы болып саналады.

Әлемдік тәжірибеде бұл құрал шағын және орта бизнестің қолжетімді қаржыландыру көзіне айналған. Бастапқы кезде лизингтің дамуы үшін мемлекеттің қолдауы қажет екендігі белгілі. Мемлекет лизингтің дамуы үшін жасайтын қадамдарына салықтық жеңілдіктер және кеден бажынан босату сияқты шаралары бәсекеге қабілетті өндірісті дамытуға ықпал етері сөзсіз.

Лизингтің дамуы үшін қолайлы макроэкономикалық және нормативтік ахуалдың болуы қажет. Экономикалық қатынастар тұрғысынан алғанда лизинг бұл өндіріске капитал инвестициялауға байланысты банктің қаржылық қызметтерінің біріне жатады.

Қазақстандағы лизингтік қызметтер нарығы 2000 жылдан бастап қана белсенді дами бастады. Бұл жерде лизингтік мәмілелердің басым бөлігі Қазақстандағы ауылдағы әлеуметтік мәселелерді шешуге арналған агроазық-түлік бағдарламасы төңірегінде үкіметтің бастамасымен 100 пайыз мемлекеттің қатысуымен құрылған лизингтік компанияларға тиесілі. Қазіргі кезде Қазақстанда қаржылық лизинг сияқты қаржы нарығының бір секторы қалыптасып дамып отыр десе болады [2] .

Қазақстан мемлекеті бүгінгі күні лизингтің дамуына үлкен көңіл бөлуде. Ең бастысы лизингтік қатынастардың дамуына қажетті заңдылықтар базасы жетілдіріліп, салық салуға байланысты жеңілдіктер жасалды.

Коммерциялық банктерде бүгінгі күні өздерінің лизингтік компанияларын құру арқылы және лизингтік операцияларды жүзеге асыру арқылы мұндай үрдістің дамуына біршама өз үлестерін қосуда. Қазіргі кездегі Қазақстандағы жұмыс жасайтын 20-дан астам лизингтік компаниялардың 8-і отандық коммерциялық банктердің еншілес компаниялары болып саналады.

Лизинг - шетелден елімізге жоғарғы технологияларға ие құрал-жабдықтардың келуіне жол ашатын және кәсіпорынға қаржылық өтімділігін сақтай отырып, негізгі капиталға инвестиция жұмсаудың балама көзі.

Біздің ойымызша, отандық банктердің лизингтік компаниялары арқылы лизингті қаржыландырумен қатар банктер өздерінің де лизингтік операцияларын дамытуға көңіл аудару қажет.

Мұндай мәселелерді шешуде қазақстандық коммерциялық банктердің лизингтік қызметін дамыту және жетілдірудің маңыздылығы теориялық және тәжірибелік тұрғыдан арта түседі.

Ендеше, коммерциялық банктердің лизингтік қызметін дамыту барысындағы жоғарыда аталған мәселелердің бүгінгі күнге дейін оң шешімін таппай отырғаны және олардың отандық ғылыми жұмыстарда терең де жете зерттелмей келуі, осы дипломдық жұмыстың тақырыбын таңдауға себеп болды.

Коммерциялық банктердің лизингтік операцияларын дамыту мәселелерін теориялық тұрғыдан оқып-білу, оның Қазақстандағы лизингтік қызмет көрсету нарығын дамытуға байланысты талаптарына қаншалықты жауап беретіндігі туралы өзекті мәселелер, өз кезегінде дипломдық жұмыстың зерттеу мақсаты болып және оның басты міндеттерін анықтап отыр.

Дипломдық жұмыстың мақсаты - лизингтік қызмет көрсету нарығында нарықтық қатынастарға сай қызмет ететін коммерциялық банктердің лизингтік операцияларын дамытудың қажеттігі мен маңыздылығын теориялық және әдістемелік тұрғыдан негіздей отырып, ҚР-ғы екінші деңгейдегі банктердің лизингтік қызмет көрсету нарығындағы тәжірибелеріне талдау жасау, сондай-ақ коммерциялық банктердің лизингтік операцияларын дамыту және жетілдіру жолдарын іздестіру болып табылады.

Көзделген мақсатқа жетуде мынадай міндеттерді шешуді қажет етеді:

- «банктердің лизингтік операциялары» ұғымын нақтылау;

- банктердің лизингтік қызмет көрсетулердің ерекшеліктерін көрсету;

- шетел тәжірибесіндегі коммерциялық банктердің лизингтік операцияларын зерделеу;

- ҚР-ғы лизингтік қызметтер нарығындағы коммерциялық банктер қызметтерінің жағдайына талдау жасау және проблемаларды айқындау;

- коммерциялық банктер қызметіндегі лизингтік тәуекелді басқару әдістерін қарастыру;

- коммерциялық банктерде лизингтік қызметті тиімді басқаруды дамыту жолдары.

Жұмыстың пәні коммерциялық банктердің лизингтік операцияларының аясында қалыптасатын экономикалық қатынастар.

Жұмыстың объектісіне Қазақстан Республикасындағы екінші деңгейдегі банктердің лизингтік қызмет көрсету нарығындағы қызметі жатады.

Жұмыстың жұмысының әдістемелік және теориялық негізіне қазіргі кездегі отандық және шетелдік экономистердің коммерциялық банктердің лизингтік операцияларын дамытудағы орын алатын мәселелері туралы және оның тиімді қызмет етуінің экономиканы модернизациялау мен диверсификациялаудағы рөлін сипаттайтын зерттеулері пайдаланылды.

Статистикалық және ақпараттар базасы ретінде ҚР Ұлттық банктің ақпараттық бөлімшелерінің статистикалық және есептік деректері, нормативтік құжаттары, ҚР-ғы екінші деңгейдегі банктерінің және ҚР Қаржылық қадағалау агенттігінің жылдық есеп деректері, түрлі деңгейдегі ғылыми-тәжірибелік конференция материалдары, сондай-ақ коммерциялық банктердің лизингтік операцияларының дамуы жайлы сұрақтарды қамтитын жергілікті және шетелдік басылымдардағы мақалалар және т. с. с. пайдаланылды.

Құқықтық негізіне ҚР Президентінің заңдары мен заң күші бар жарлықтары, ҚР Ұлттық банктің нормативтік құжаттары мен актілері және әр түрлі әдістемелік нұсқаулары жатады.

Дипломдық жұмыстың құрылымы кіріспеден, үш бөлімнен, қорытындыдан, пайдаланылған әдебиеттер тізімінен және қосымшалардан тұрады.

1 Қазақстан Республикасындағы екінші деңгейлі банктердің қаржылық қызметтеріндегі лизингтік операциялардың рөлі

1. 1 Лизингттік операциялардың экономикалық мәні және оның түрлері, даму кезеңдері

Көптеген экономикалық әдебиеттерде лизинг ұғымы туралы ғылыми негізделген пікірлердің болғанымен де, оның банк қызметімен байланысты зерттелген тұстары сирек кездеседі.

Тарихта лизингке ұқсас операцияның б. э. д. 2000 жылдай бұрын ертедегі Вавилонда жасалғандығы белгілі. Ағылшын авторы Т. Кларк б. э. д. 1760 жылы қабылданған Хаммурапи патшаның заңдарында лизинг туралы бірнеше баптарды көрсеткен. Рим империясында лизинг туралы заң актілері Юстиан Институцияларында көрініс тапқан.

Шетелдік зерттеушілер лизинг операциясының жасалғандығы туралы нақты зерттеулер ретінде 1877 жылы "Белл Телефон Компани" деген американдық компанияның телефондарды сатудың орнына жалға бергендігін тілге тиек етеді. "Юнайтед Стейтс лизинг корп" атты алғашқы лизингтік компания 1952 жылы Сан-Францискода (АҚШ) құрылған. Европада 1962 жылы "Дойче лизинг" деген бірінші лизингтік компания Дюссельдорфта (Германия) пайда болыпты.

"Лизинг" сөзі "lеаsе" деген ағылшын сөзінен шыққан, "жалға беру" деген мағынаны білдіреді. Осыдан барып бізге мынадай сұрақ туындайды: "Лизинг" сөзі қалай пайда болды, оның жалға беруден айырмашылығы неде?

Айта кетер болсақ "жалға беру" сөзі ол мүлікті белгілі бір уақытқа, арнайы төлем талап ете отырып басқа біреуге қолдануға беру. "Жалға беру" шартында, жалға беруші өзінің жеке меншік-мүлкін өзіне керек емес уақытта пайда көру үшін басқа біреуге береді. Бұл шартта екі жақтың болатыны айдан - анық. Ол жалға беруші мен жалға алушы.

Лизинг - б ұл лизинг берушінің өзіне тиесілі құрал-жабдықгарды, машиналарды, ЭЕМ, ұйымдастыру техникаларды, өндіріске, сауда-саттыққа және қоймаға арналған құрылғыларды лизинг алушыға лизингтік төлем төлеу шартымен, белгіленген мерзімге пайдалануға беруін қарастыратын жалға беру шартын білдіреді [3] .

Лизингтік мәмілеге келесі субъектілер қатыса алады:

- Лизинг беруші - лизингтік мәмілені іске асыру барысында меншікті немесе тартылған ақша қаражаттары есебінен лизинг объектісін сатып алып, лизинг алушыға белгілі бір төлемге, уақытқа және шарттар негізінде уақыты біткен кезде меншік құнының ауысуымен немесе ауысуынсыз уақытша пайдалануға беретін жеке немесе заңды тұлға.

- Лизинг алушы - лизинг келісім-шартына сәйкес лизинг объектісін белгілі бір төлемге, уақытқа және шарттар негізінде уақытша пайдалану үшін алуға міндетті жеке немесе заңды тұлға.

- Мүлікті сатушы (жабдықтаушы) - лизинг берушімен сату-сатып алу шарты негізінде лизинг берушіге немесе лизинг алушыға белгіленген уақытта лизинг объектісін сатушы жеке немесе заңды тұлға.

- Банк (немесе басқа да несиелік мекеме) - лизинг объектісін сатып алуға қажетті қаржы ресурстарын беретін заңды тұлға. Сонымен қатар лизинг нарығындағы арнайы субъектілерді көрсетуге болады, Оларға:

- Сақтандыру компаниясы - лизинг мәмілесін іске асыру кезінде пайда болатын әр түрлі тәуекелдерді сақтандыратын заңды тұлға. Лизингтің кез-келген субъектісі Қазақстан Республикасының резидент немесе резидент емес тұлға болуы мүмкін, сонымен бірге ол шетел инвесторларының қатысуымен құрылған кәсіпкерлік қызметтің субъектісі бола алады.

Банктердің лизингтік операциялары несиелік операцияларымен ұқсас болып келеді.

Алайда, лизингтің несиеден айырмашылығын келісім-шартта көрсетілген төлемдер төленіп, мерзімі аяқталғаннан кейін де лизинг объектісінің лизинг берушінің меншігінде қала беруінен көруге болады.

Ал, несиеде банктің меншік объектісі ретінде қарыз алушының берген кепілдігі қалады.

Лизингтік мәміле бұл лизинг беруші, лизинг алушы және сатушы (жабдықтаушы) арасындағы лизинг келісім-шартты жүзеге асыру үшін қажетті келісім-шарттар жиынтығы.

Лизинг объектісі ретінде ғимараттар мен құрылыстарды, машиналарды, құрал-жабдықтарды, транспорттық құралдарды, жер учаскелерін және т. б. түлынылмайтын заттарды қарастыруға болады. Бағалы қағаздар мен табиғи ресурстар лизинг объектісі болып табылмайды.

90-шы жылдардың бірінші жартысында, нарықтық өзгерістер нәтижесінде, бұрын біздің экономикамызда болмаған қаржы құралдары, банктер, несие орталықтарында және жай ғана мекемелерде қолданыла бастады.

Осы сияқты шарттардың бірі, Батыста кеңінен қолданған, жаңа инвестицияның қайнар көзі болып табылатын «қаржылық жалға беру» немесе «қаржылық лизинг», басқаша айтсақ жай ғана лизинг.

Осылайша лизинг терминін қолдану жалға берудің жаңа түрін енгізуге үлкен әсерін тигізді.

Қаржылық лизинг шарты бойынша мүлікті шығарушы мен оны қолданушының арасында қаржы жұмысы бойынша делдал (посредник) жүреді. Оның атқаратын қызметі: шартты қаржыландыру.

Қаржылық лизиг - жеке меншік мүліктік белгілі бір төлемақыға басқа біреуге уақытша пайдалануға берудің нәтижесінде шыққан мүліктік және экономикалық қатынас. Ал классикалық лизинг бойынша үш тұлғаның шартқа қатысты байқалады: лизинг беруші, лизинг алушы және мүлікті сатушы.

Лизинг операциясының мәні мынада: артық қаржы жоқ потенциялды лизинг алушы лизинг мекемесінде шарт жасауға ұсыныс жасайды.

Бұл келісімшарт бойынша лизинг алушы өзіне алатын мүлікті жақсы білетін сатушыны таңдайды, ал лизинг беруші меншігіндегі мүлікті лизинг алушыға лизинг төлем шарты бойынша уақытша қолдануға береді. Келісімшарт аяқталғаннан кейін - шарт бойынша мүлік лизинг берушіге қайтарылады немесе лизинг алушының жеке меншігінде қалады [4] .

Егер сатушы немесе лизинг беруші, немесе сатушы не лизинг алушы бір адам болса, онда шартқа катысушылар саны екіге қысқарады.

Егер лизинг мүлігі өте қымбат болса шартқа катысушылар саны да көбейеді.

Ол лизинг берушінің қаржы мөлшеріне байланысты.

Мүліктік қатынас жағынан қараганда лизинг шарты екі сатыдан түрады.

1. Сату-сатып алу құқығы.

2. Мүлікті уақытша пайдалану кұқығы.

Бұл кұқықтар әртүрлі келісім шарт арқылы жасалады.

Егер лизинг келісімшартында мүлікті келісімшарт біткеннен кейін сатылады деп алдын-ала көрсетсе, онда мүлікті уақытша пайдалану қатынасы сату-сатып алу қатынасына ауысады да, лизинг беруші мен пайдаланушы арасыңда тек мүлік болады.

Айта кетерлік бір жайт лизинг процесі кезіндегі барлық элементтер бір-бірімен тығыз байланысты.

Мүлікті уақытша қолдану қатынасы (яғни лизинг келісімшарты) сату-сатып алу туралы келісім шарттарға өз күшіне енгеннен кейін ғана күшіне енеді» яғни бір келісім шартты жасау, екінші үлкен істі атқаруға бастама болады, ал лизинг процесіне қатысушылар тығыз байланыста бола отырып, әртүрлі сатыда өзара қызмет атқарады.

Бірінші сатыда, құрал-жабдықты жөндеуші және болашақ лизинг беруші сату-сатып алу келісім шартын жасай отырып сатушы және сатып алушы ретінде таныла алады. Осыдан мүлікті пайдаланушы, сату-сатып алу келісімшартында заңды түрде қатыспаса да, лизинг шартының белсенді тұлғасы болып қала береді. Сату және сатып алу келісімшартының техникалық сұрақтарын (мәселен, мүлікті қабылдап алу тәртібі) дайындаушы мен лизинг алушының арасында шешіледі, ал лизинг берушіге шартты каржыландыру міндеті артылады [5] .

Ал екінші сатыда мүлікті сатып алушы, сол мүлікті лизинг беруші ретінде уақытша колдануға береді. Бірақ екінші келісімшарт бойынша қарым-қатынастар мүлікті қолданушы мен лизинг берушінің арасында болмайды. Мүлікті сатушы лизинг берушімен келісімшартқа түрғанымен, құрал-жабдықтың сапасына қатысты жауапкершілігі пайдаланушының алдында қала береді.

Лизинг қатынасындағы үлкен де маңызды рөлді мына бір құбылыс атқарады: Ол мүлікті уақытша қолдануға беру қатынасы. Ал мүлікті сату және сатып алу қатынасы екінші орында. Сондықтан да жұмыс барысында лизинг келісімшартындағы шарттардың барлығының орындалуына көбірек көңіл бөлген жөн.

Экономикалық жағынан лизинг несие және инвестициямен ұқсас болып келеді. Осылайша несиелік қарым-қатынастары үш үлкен принципке тоқталады.

1. Несие белгілі бір мерзімге ғана беріледі.

2. Белгіленген мерзімнің қайтарылуы (возвратность)

3. Көрсетілген қызмет үшін белгілі бір төлем алынады.

Лизинг бойынша мүлік иесі, затын уақытша басқа біреуге қолдануға береді де, белгіленген уақытта оны қайтадан алады, ал жасаған қызметі үшін төлемақы алады. Сырт көзге несие қатынасының элементі сияқты. Бірақ, қатысушылар ақшамен емес, мүлікпен жұмыс істейді, Осыған байланысты ол тауар нссиесіне, ал формасы жағынан инвестициялык, қаржыландыруға ұқсайды. Лизинг шарты толық мәнді орындалуы үшін лизинг берушінің өзінің жеке қаржысы болуы керек немесе ол "арзан" ақшаға қолы жете алуы керек. "Арзан" ақшаға қол жеткізу дегеніміз - банк, несие орталықтары, қаржы құрамының көмегімен жасалған лизинг компаниялары.

Лизингтің бүкіл әлем таныған, ең белгілі түрі қаржы лизингі және операциялық лизинг. Операциялық лизингті баскаша оперативті лизинг деп атайды. Лизингтің осындай түрлерге бөлінуі көбінесе мүлікті қолдану уақыты және тәуекелге бел буумен лизингке берілген мүліктің байкаусызда бүлінуімен байланысты.

Оперативті лизингте келісімшарт мерзімі мүліктің пайдалану мерзімімен қысқа болады және лизингтік төлемдер мүліктің толық құнын жабады. Сондықтан да лизинг беруші мүлікті уақытша қолдануға бірнеше рет беруге мәжбүр болады және де оның мүлкіне сұраныс жоқ болса, мүлік құнын жоғалтады. Осындай шарттарға байланысты оперативті лизингтің құны қаржы лизингінен анағүрлым жоғары болады.

Қаржы лизингіне жалға беру мерзімінің ұзақ болуы мүлік құнының (көп немесе барлығының амортизациясы) үлкен болуы тән. Лизинг шарты уақытында лизинг беруші лизинг төлемдерінің арасында өзіне мүліктің толық құнын қайтара алады және лизинг шартынан өзіне пайда көреді [6] .

Отандық әдебиеттерде көп жағдайда, лизинг деп машиналарды, жабдықтарды, транспорт түрлерін, күрылыс салуда алатын жал немесе ұзақ мерзімге жалға алу деп түсінеді. Бірақ "лизинг" түсінігінің тар мағынасын мазмұны жағынан ыңғайлау, шаруашылық қатынас формасында оның мәнін толығымен ашпайды.

Лизингтің арендасы едәуір үлкен айырмашылығы бар. Жалға алушыға қарағанда лизинг алушы объектіні тек ұзақ мерзімге қолдануға ғана алмайды. Оның мойнына жеке меншік құқығымен байланысты сатып алушының дәстүрлі міндеттері ілінеді, олар: мүлік ақысы, кездейсоқ жағдайда мүлік жоғалса орнына келтіру, оны сақтандыру және техникалық жабдықтау, сонымен бірге жөндеу. Алайда, лизингті беруші мүлікке жеке меншілік етеді.

Лизингті келісім объектісінің өлімі мен қолдана алмасушылығы қарызды өтеу міндетінен бастайды. Лизингті алушының жалға алушыдан айырмашылығы - лизингті алушы лизингті берушіге объектіні қолданған құқығы үшін әр ай сайын ақша төлейді, оның толық бағасын төлейді. Лизингтік келісімде объектінің кейбір ақаулықтары болып қалса, лизингті беруші барлық кепілдік міндеттерінен басталады деп есептелінеді, ал лизингті алушы барлық талабын тікелей жеткізіп берушіге қояды.

Лизингті беруші объектіні лизингті алушылардың сұрауымен орындайтындықтан, мүндай тэсіл дәлелденген. Сонымен қатар, міндеттерді осылайша бөлу объектіні күтудің кепілі болып табылады.

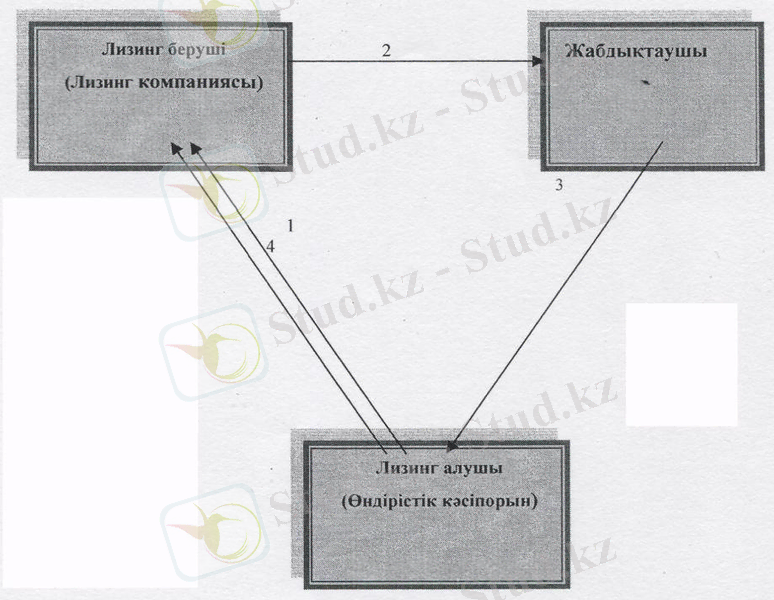

Сол сияқты мынаны да есепке алу қажет, егер жалға беру жалға алушы мен жалға берушінің арасындағы екі жақты келісім болса, ал лизингтік контракт үнемі үш жақты немесе көпжақты мінезге ие. Оны келесі сызба мысалдан көруге болады.

Шығыс көзі: Мақыш С. Б.

Коммерциялық

банктер операциялары.

Оқу құралы. - Алматы, 2004

Сурет 1. Екіжақты лизингтік мәміле

1 - Лизинг компаниясы мен құрал-жабдық алғысы келген өндірістік кәсіпорын арасында келісімшарт жасалады. Лизинг компаниясының клиенті таңдаған құрал-жабдыққа тапсырыс береді.

2 - Лизинг компаниясы клиент сұранысы бойынша жабдықтаушымен сату-сатып алу туралы келісімшарт негізінде құрал-жабдықты сатып алады.

3 - Жабдықтаушы өндірістік кәсіпорынға құрал-жабдықты жеткізеді.

4 - Құрал-жабдықты пайдаланушы Өндірістік кәсіпорын Лизинг берушіге лизинг төлемдерін төлейді.

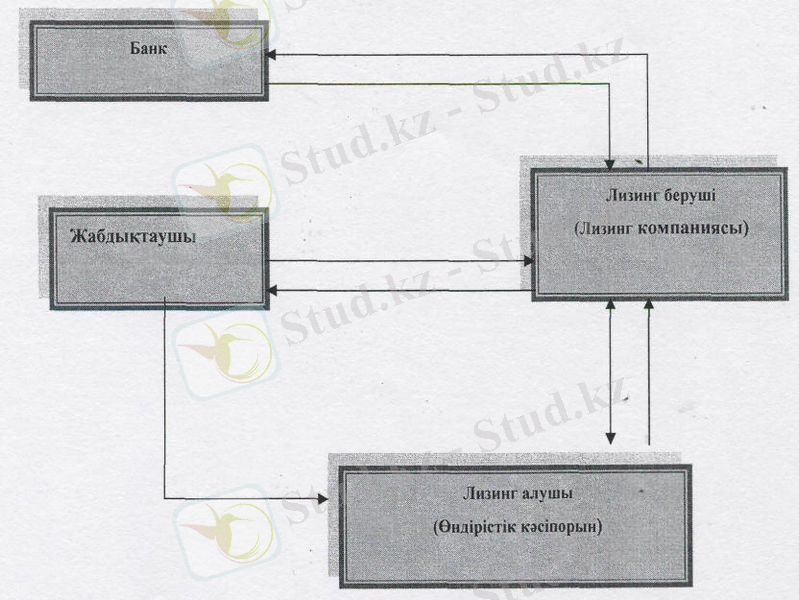

Кейде лизингтік компанияның лизинг операцияларын жүзеге асыру үшін қаражаты жетпей қалатын жағдай да болыу мүмкін, онда ол ссуда алады. Мұндай операцияны қосымша қаражат тартатын лизингтік операңия деп те атайды. Көпжақты лизингтік мәміле тәртібін 2 -ші сызбадан көруге болады.

Шығыс көзі: Мақыш С. Б.

Коммерциялық банктер

операциялары. Оқу

құралы. - Алматы, 2004

Сурет 2. Көпжақты лизингтік мәміле

1 - Банк пен лизинг компаниясы арасында несиелік келісімшарт жасалып, несие беріледі.

2 - Лизинг компаниясы алған несиені құрал-жабдық үшін жабдықтаушыға төлейді.

3 - Жабдықтаушы лизинг компаниясына құрал-жабдығын сатады.

4 - Лизинг компаниясы мен лизинг алушы кәсіпорын арасында лизингтік келсмшарт жасалады.

5 - Жабдықтаушы өндірістік кәсіпорынға құрал-жабдықты жеткізеді.

6 - Құрал-жабдықты пайдаланушы өндірістік кәсіпорын лизинг берушіге лизинг төлемдерін төлейді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz