Қазақстан Республикасында факторинг және форфейтинг операцияларының бухгалтерлік есебі

БАСҚА ДА ОПЕРАЦИЯЛАРДЫҢ ЕСЕБІ КУРСОВАЯ

ЖОСПАРЫ

КІРІСПЕ

1. Факторингтік операциялардың есебі . . .

2. Форфейтингтік операциялардың есебі . . .

3. Коммерциялық банктердің сейфтік қызметі . . .

Қосымшалар . . .

ҚОРЫТЫНДЫ

ПАЙДАЛАНҒАН ӘДЕБИЕТТЕР

КІРІСПЕ

Егер де кәсіпорынның дебиторлық қарыз көлемі жинақталып, сол кезде қолма-қол акшаға қажеттілік пайда болса, онда бұл кәсіпорын өзінің каржылык қызметін жаксарту мақсатында ком-мерциялық банктерден не болмаса мамандандырылған факторингтік компаниялардан көмек сұрауларына болады.

Факторинг дегеніміз не?

Факторинг - коммерциялық несие шартына сәйкес факторинг-тік компанияның тауарлар мен қызметтерді өткізу үрдісінде пайда болатын төленбеген борыштық талаптарды қайта табыстау.

1. ФАКТОРИНГТІК ОПЕРАЦИЯЛАРДЫҢ ЕСЕБІ

Факторингтік қызметтерді коммерциялык банктер немесе мамандандырылған факторингтік компаниялар ұсынады. Коммерция-лық банктер бұл қызметті 90-жылдардың басынан атқара бастады. Және факторингтік операцияларды жүзеге асыру, банктерде арнайы құрылған бөлімшелерге жүктелді. Сонымен қатар аталған салада тәжірибенің жоқтығы және дүниежүзілік тәжірибені сипаттайтын анықтамалық және ғылыми әдебиеттердің болмауы, факторингті енгізуде көптеген қиындықтармен қатар бұл үғымды дүрыс түсінбеуге әкеледі.

Факторингті қысқа мерзімді несиелендіру мен делдалдық ком-мерциялық қызметтердің айрықша түрі ретінде түсінуге болады. Басқаша айтқанда, өзінің клиентінің борышкерлерінен ақшалай қаражаттарын өндіру және борышты басқару жөніндегі арнайы мекеменің қызметі. Кәсіпорынның дебиторлық берешегін нақты есепке алу каржылық менеджерге күмәнді қарыздарды өтеуге арналған тәуекел корын қалыптастыруға көмектеседі. Қаржылық менеджер сонымен қатар фактор-банктан сатып алушының телем қабілеттігі жайында ақпарат алуы мүмкін.

Жеке қүкықтық Халықаралық институтымен 1988 жылы қабыл-данған халықаралық факторинг туралы конвенцияда -- операцияны факторинг деп тану үшін кемінде 4 нышанның екеуін канағат-тандыру қажет:

борыштык талаптарды алдын ала төлеу нысанында несиелеудің болуы;

- жабдықтаушының бухгалтерлік есебін жүргізу;

- борышты инкассолау;

- жабдықтаушыны несиелік тәуекелден сақтандыру.

Шетелде факторингтік компаниялар факторингтен басқа да сервистік қызметтің келесі түрлерін үсынады: кәсіпорын-клиент үшін бухгалтерлік есепті қою, дебеттік бухгалтерия, аудит жүргізу, әр түрлі статистиканы даярлау (ақпар, шолу) . Одан басқа олар соңғы кездері сыртқы саудаға да қызмет етеді. Оны несиелеу барысында төлем мерзімі 30 күннен 120 күнге дейінгі шетел сатып алушыларына қатысты экспортшының талаптары сатып алынады. Жабдықтау қүнының 80 пайызы тез арада бірден төленсе, қалған сомасы экспорттық түсім ақшаға тәуелсіз белгіленген мерзімде төленеді.

Факторингтің негізгі артықшылықтары неде?

Біріншіден, клиенттің төлем қабілеттігімен байланысты тәуе-келді төмендететін төлем мерзімін кысқартуға мүмкіндік береді, сонымен қатар кәсіпорынның айналымын жылдамдатады.

Екіншіден, фактсйинг өздерінің клиенттерінің төлем қабілетті-лігін тексеру және талаптарға қатысты бухгалтерлік есепті жүргізу жөніндегі еңбексыйымдылығы жүмысты азайтуға мүмкіндік береді. Барлық мәселелерді шешуді фактор-фирма (банк) өз мойнына алады.

Үшіншіден, ірі коммерциялық банктер иеленген фактор-фирмалар шотгарды уақктында төлеткізеді. Банктер әр түрлі фирмалардың қаржылық жағдайы туралы ақпаратпен алмасып түратыны белгілі. Факторингті пайдалану кезінде төлем мерзімі бұзылған жағдайда кәсіпорынның іскерлік репутациясына кері әсерін тигізуі мүмкін.

Бірақ барлық кэсіпорындар бірдей факторингтік кызметтерді қолдана алмайды. Факторингтік қызметтер дебиторлары көп кәсіпорындарға, тар маманданған кәсіпорындарға, сатудан кейін қызмет көрсету шартында өнімдерін өткізетін кәсіпорындарға, клиенттерімен үзақ мерзімді шартқа (контрактіге) отыратын және белгілі бір кезең аяқталғаннан кейін шотты үсынатын кәсіпорын-дарға көрсетілмейді.

Факторингтік қызметтер қаржыландыру және қаржыландырусыз ұсынылуы мүмкін. Бірінші жағдайда, факторингтік компанияға шот-фактураны сатқан клиент соңғыдан төлем мерзімі келген уақытта гана шот- фактура сомасын ала алады. Екінші жағдайда, клиент тауарлар үшін алдын ала көрсетілген төлем мерзіміне байланыссыз шот-фактураны төлеуін талап ете алады. Сонымен қатар факто-рингтік компания ез клиентіне несие береді, яғни жеткізілген тауарларға алдын ала төлем жүргізу түрінде қаржыландыруды жүзеге асырады. Осындай жолмен факторингтік компания клиентке шот-фактурада көрсетілген соманың көп бөлігін қайтарады. Қалған соманы сатушы тауар үшін төлем мерзімі келген кезде міндетті тҮРДе алады.

Ережеге сәйкес факторингтік операцияларға үш жақ қатысады: факторингтік компания немесе банктің факторингтік бөлімі -

өз клиенттерінен шот-фактураларды сатып алатын маманданғаң мекеме; клиент (тауар жабдықтаушысы, кредитор) - факторингтік компаниямен келісімшартқа отырган өнеркәсіптік немесе тауарлық фирма; кэсіпорын (карыздар) - тауарды сатып алушы фирма. Нарыктық экономикасы дамыған мемлекеттерде факторингтік ком-паниялар ірі банктердің жанындағы еншілес фирмалар ұсынады. Бұл факторингтік операциялардың ірі ақша қаражаттарын тартуды талап етуімен байланысты. Олар бұны жеңілдікпен несиелендіру шартына сәйкес бас банктен алады. Факторингтік компаниялардың меншікті қаражаттары олардың барлық ресурстарының 30 пайызын кұрайды.

Қазақстан Республикасының Азаматтық Кодексінің ерекше бөлімінің 729 «Акшалай талаптарға (факторингке) шегінім негізінде каржыландыру шарты» бабына сәйкес Ақшалай талапты беріп каржыландыру шарты бойынша бір тарап (қаржы агенті) ақшаны басқа тараптың (клиенттің) билігіне береді немесе беруге міндет-тенеді, ал клиент каржы агентіне клиенттің (несие берушінің) осы ушінші тұлғамен (борыщқормен) қатынастарынан туындайтын, яғни ақшалай талабын қаржы агентіне береді немесе беруге міндеттенеді.

Банктік тәжірибеде факторинг - бұл дебиторлық борышты та-быстау орнына банктің клиентке көрсеткен қаржылық кызметі. Бұл қызметтің мәні келесіде - банк клиенттен карызды кайтару құқын алып және оған борышкерлердің талабын бөліп төлейді, яғни борышкерлерге олардың төлем мерзімі басталғанға дейін қарыздың 70-90 пайызын қайтарады. Сыйакыны шегергеннен кейінгі соманың қалған бөлігі қарызды толық өтегеннен кейін барып қайтарылады. Нәтижесінде банк клиентіне қарызды тезірек қайтарып алуға мүмкіндік туады, сол үшін банкке комиссия төлейді.

Коммерциялық банктің факторингтік бөлімі мен операцияларды жүзеге асыру бойынша жабдықтаушының арақатынастары келісім-шартпен реттеледі (1-қосымша) . Айта кететін жәйт, дәстүрлі нысандағы факторингтік мәміле тек жабдықтаушыға ғана қызмет көрсетеді. Компания келісімшартка отырмас бұрын әлеуетті клиент-тің экономикалық және қаржылық жағдайын, кызмет керсету аясын, өткізетін өнім түрлерін, нарық конъюнктурасын зерттеп оқиды. Сонымен қатар талдау жүргізу үшін кэсіпорынның соңғы жылдардағы балансы мен қаржылық нәтижелері туралы есептері де талап етіледі. Негізгі назарды кәсіпорынның клиенттер санына және тұрақты немесе кездейсок сипатта болуы мүмкін іскерлік байланыстарына аудару қажет. Бұндай талдау 1-2 аптаға созылады. Одан кейін компания қызмет көрсетуге келіседі немесе бас тартады.

Егер кәсіпорын факторингтік компанияның клиенті болса, онда ол сатып алушыларға қойылған барлык шот-фактураларды компа-нияға бағыттайды. Ол оны талдағаннан кейін барып, сатып алушылардың төлем қабілетін анықтайды. Клиент әрбір кұжат бойынша төлеуге келісімін алуы тиіс. Оған 24 сағаттан 2-3 күнге дейін уақыт беріледі.

Факторингтік келісімшартта операциялар бойынша шекті сома және факторингтік бөлімнің төлемді жабдыктаушының пайдасына жүзеге асыруы тиіс жағдайларын анықтау әдісі; факторингтің ашық (дебитор бөлімшенің мәмілеге қатысу туралы хабардар) не жабық (дебитор мәміленің бар не жоғы туралы хабардар етілмейді) ; қажет жағдайда кері талап (регресс) құқы, яғни талапты кері қайта табыстау (жабдықтаушыға қайтару) қарастырылады.

Төлеушінің өзінщ міндеттерін орындаудан бас тарткан жағ-дайында келісімшаріТа регресс құқы ескерілетін болса, онда факторингтік бөлімге өткізілген төлем тапсырмасы жабдықтау-шының өзіне қайтарылады. Дегенмен, төлеушінің төлеуге қабілетсіздігі немесе даулы тартыстардың пайда болу сәттері ең аз мөлшерде кездесетіндіктен, әлемдік тәжірибеде регресс құқы қарастырылған келісімшарт өте сирек жағдайда кездеседі. Көбінесе регресс құқысыз мәмілелер жасалынады: банктің факторингтік бөлімі төлемеу тәуекелін өз мойнына алады.

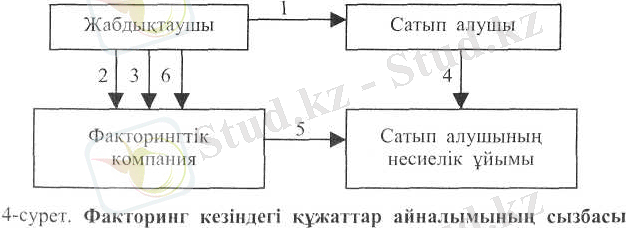

Факторинг барысындағы құжат айналымының сызбасы 4-сурет-те келтірілген.

1 - төлем мерзімі көрсетілген шот-фактураны сатып алушыға

өнімді жөнелту және жіберу;

2 - жабдықтаушы шот-фактураның көшірмесін фактор-

фирмаға үсынады;

3 - шот фактураны төлеу (шот сомасының 80 пайызын) ;

4 - сатып алушы төлем мерзімі келген кезде жабдықтаушы-

ның шоты бойыняіа төлемді төлеу туралы тапсырмасын өз банкісіне береді;

5 - шотты төлеу және ақшаны фактор-фирманың шотына

аудару;

6 - фактор фирманың жабдықтаушымен түпкілікті есеп айы-

рысуы.

Факторинг бойынша мәмілеге отыру барысында ең негізгісі міндеттеменің есебі мен шекті соманың есеп айырысу әдісін алдын ала анықтау. Әлемдік тәжірибеде шекті соманы анықтаудың үщ әдісі бар:

1. Жалпы лимитті анықтау. Әрбір төлеушіге оған қайта табыс-талатын төлем тапсырмаларын факторингтік бөлімнің автоматты түрде төлеуінің шегінде жаңарып отыратын лимит бекітіледі. Егер жабдықтаушы алдындағы төлеушінің қарызы белгіленген сомадан асатын болса, онда факторингтік келісімшарттың ережесіне сәйкес сатып алушының жабдықтаушы алдындағы борышты өтеуге арналған барлық төлемдер төлеушінің дәрменсіз жағдайында бірінші кезекте факторингтік бөлімге (жабдықтаушы мүддесіне жасалған төлемдердің орнын толтырғанша), одан соң барып жабдықтаушының шотына түсе бастайды.

2. Жөнелтудің айлық лимитін анықтау. Мүнда бір төлеушіге бір ай шеңберінде жөнелтілетін тауарлар сомасының мөлшері белгіленеді. Егер жабдықтаушы ол сомадан аспайтын болса, онда ол күмән қарыздың пайда болу тәуекелінен сақтандырылады. Кейде ол айға емес, аптаға да белгіленуі мүмкін.

3. Жекелей мерзім бойынша сақтандыру. Аталған әдіс өндіріс-тік және өткізу қызметінің өзіндік ерекшелігіне байланысты, яғни бүл жерде сатушының белгілі бір тұлғаларға ғана емес тауарларды жекелеген сатып алушыларға қосады, яғни ірі сомаға «бірлік» мәмілелер жасалады. Ондай жағдайда шекті сома әрбір тапсырыс-тың толық қүны болып табылады.

Факторингтік қызмет көрсетудің бағасы қызмет түріне, клиенттің қаржылық жағдайына, борыштық талаптардың сапасына және операциялар көлеміне байланысты. Әлемдік тәжірибеде ол екі элементтен қүралады: комиссиялық және қүжаттарға алдын ала төлем жүргізу кезінде ендірілетін пайыздар. Комиссия шот-фактураның сомасыыан пайыз мөлшерінде белгіленеді (әдетте 1, 5-2, 5 пайыз мөлшерінде) . Мәміле көлемінің өсуіне сәйкес сома да өсіп отырады. Алдын ала төлем түріндегі несие үшін пайыз мөлшерлемесі ақша нарығындағы мөлшерлемеден 1-2 пайызға жоғары болады (қысқа мерзімді несие нарығы) . Факторинг қүнының жоғары болуына қарамастан клиентура үшін айтарлыктай артықшылықтары бар: капитал айналымын жылдамдату, сатып алу-шылар жағынан төлемеу тәуекелінің жойылуы; баланс құрылы-мының жаксаруы; айналыс шығындарын азайту.

Шаруашылық тәжірибесі керсеткендей факторингтік қызмет көрсету әсіресе шағын және орта кэсіпорындар үшін тиімді болып келеді. Факторинг шағын және орта бизнес кәсіпорындарының бас-шылығы мен қызметкерлеріне өндірістік мәселелерге шоғырлануға және пайданы жоғарылатуға, төлемдердің көп бөлігін алуды жеделдетуге, борышты толық төлеуді кепілдеуге, шоттарды жүргізу бойынша шығыстарды азайтуға мүмкіндік береді. Бұның бәрі кәсіпорынның қаржылық жағдайына оң әсер етеді.

Қазіргі таңда біздің ақша нарығымыздағы факторинг позициясы біртіндеп тұрақтанды. Дегенмен, ол әзірде банктік операция ретінде дамуда. Республикамызда орта және шағын кәсіпорындардың құ-рылуы мен дамуы ынталандыратындықтан, факторингтің болашақта кең етек алады деген үміт бар.

Факторингтік іЧрыздар баланстық операция болып табылады. Осындай жолмен құрылған табыс еңбекпен табылған табыс ретінде есепке алынады.

Факторингтік операциялардың есебі келесі шоттарда жүргізіледі:

1407 «Клиенттерге факторинг»

4608 «Өзге де комиссиялық кірістер»

2860 «Банктш қызмет бойынша езге кредиторлар»

1050 «Банктердің корреспонденттік есепшоттары»

7339 «Әр түрлі құндылықтар мен қүжаттар»

Мысалы:

ЖШС «А» төлем мерзімі 30 күнге ұзартылған 100 ақшалай бірлік (мың теңге) құнымен тауарды жеткізу туралы келісімшартқа отырды деп болжайық. Сол уақытта ЖШС «А» банкпен факторингтік келісімшартқа отырады. Келісімшартта сатып алушыға тауарды жеткізгеннен кейін банк сатушыға алдын ала төлем түрінде қойылымның 80 пайызын төлеу жағдайы қарасты-рылады. Қалдық (қойылым сомасынан, алдын ала төлем сомасынан банк комиссиясын алып тастаймыз) сатушыға дебитордан ақша түскен күні төленеді. Факторинг операциялары бойынша банктік комиссия 2 пайызды құрайды.

ЖШС «А» тауардың жонелтілуін растайтын төлем құжаттары түскен күні, банк 100 мың теңге сомасы көлемінде келесі бухгалтерлік жазбаны жүзеге асырады:

Дт 1407 «Клиенттерге факторинг»

Кт 2860 «Банктік қызмет бойынша өзге кредиторлар»

Сол уақытта 7339 «Әр түрлі құндылықтар мен құжаттар» шотында клиенттен қабылданған құжаттар (шоттар, келісімшарттар) көрініс табады.

Факторингтік моміленің шартына сәйкес банк ЖШС «А»-ға қойылатын тауар сомасының 80 пайызын (80 мың теңге) төлейді және келесі бухгалтерлік жазбаны жүзеге асырады:

Дт 2860 «Банктік қызмет бойынша озге кредиторлар»

Кт 1050 «Банктердің корреспонденттік есепшоттары».

Факторингтік операциялар бойынша банк 2 пайыз молшерінде комиссиялық сыйақыны есептейді (2 мың теңге)

Дт 2860 «Банктік қызмет бойынша өзге кредиторлар»

Кт 4608 «Өзге де комиссиялық кірістер».

Борышкерден (100 мың теңге) ақша түскен кезде банк келесі бухгалтерлік жазбаны жүзеге асырады:

Дт 1050 «Банктердің корреспонденттік есепшоттары»

Кт 1407 «Клиенттерге факторинг»

Сол уақытта 7339 «Әр түрлі құндылықтар мен құжаттар» шотынан клиенттен қабылданған құжаттар шыгынга жазылады.

Факторинг мамілесінің шарты бойынша банк ЖШС «А»-ға ақша қаражаттарының қалған сомасын аударады (факторинг бойыиша сыйақьшы шегергенде 18 мың теңге) .

Дт 2860 «Банктік қызмет бойынша озге кредиторлар»

Кт 1051 «Банктің Қазақстан Республикасының Ұлттық банкіндегі коррес-понденттік есепшоты»

2. ФОРФЕИТИНГТІК ОПЕРАЦИЯЛАРДЫҢ ЕСЕБІ

15. 11. 99 жылдың №396 Ұлттық банк басқармасының қаулы-сымен бекітілген Қазақстан Республикасының екінші деңгейдегі банктерімен вексельдерді есепке алу Ережесіне сәйкес, форфейтинг - клиентке (индоссантқа) регресс құқысыз вексель сомасын төлеумен банктің индоссамент бойынша қабылдаған (сатып алған) векселі. Банктер форфейтингтік операцияларды Қазақстан Республи-касының Үлттык банкісінен форфейтингтік операцияларды жүргізу-ге лицензия алғаннан кейін ғана жүзеге асыруға құқылы. Форфейтингті жүзеге асыру барысында банк вексель сомасынан дисконт құнын ұстап қалуға құкылы.

Форфейтингілеу - төлемеу кезінде экспортшыга (форфейтиске) регресс құқын есептемей форфейтсрмен (коммерциялық банк неме-се қаржыландыру бойышиа маманданган компания) экспорттык талаптарды сатып алуды сипаттайтын халықаралық сауданы қаржыландырудыц балама жолдарының бірі.

Оның дамуының маңызды алғы шарттары халықаралык инте-грацияны күшейту, банктердің бэсекелестік кабілетін өсіру, экспорттық саудаға мемлекеттік шектеулерді алып тастау, экспортшыға қатысты тәуекелдерді өсіру жатады.

Сонымен, форфейтинг - несие берушіден жай және аудармалы вексель секілді айналым құжатында орын алатын борышты сатып алу. Борышкер қанағаттандырмаған жағдайда борышты сатып алушының (форфейтер) кредиторға регресс талабына жүгіну құқынан бас тарту жәйлі міндеттемені өз мойнына алады. Айналым міндеттемесін сатып алу жеңілдікпен жүргізіледі.

Форфейтинг екінші дүниежүзілік соғыстан кейін пайда болды. Ол экспортты несиелендіруі нашар дамыған мемлекеттерде жақсы дамыды. Алғашқы кезде форфейтингілеуді коммерциялык банктер жүргізді, бірақ форфейтингтік операциялардың көлемі өскен сайын коммерциялық банктердің еншілес бөлімшелері болып табылатын арнайы маманданған институттар кұрыла бастады.

Қазіргі таңда жаңа банктік технологияны игерген «Сити банк» көптеген еуропалық елдердің экспортын қаржыландыратындықтан, Лондон форфейтингтің негізгі орталықтарының бірі болып табылады. Форфе. Чингтік бизнестің біршама бөлігі Швейцария мен Германияда шоғырланған.

Форфейтингтің әрекет етуінің алгоритмі келесідей. Негізгі құ-ралдардың экспорты сатып алуды қаржыландыру үшін орта мерзімді несие алғысы келетін шетел сатып алушысын іздейді. Сатып алушы белгілі бір соманы келісілген 3 жылдан 5 жылға дейінгі кезең ішінде тұрақты жарналар негізінде төлеуге өзінің келісімін беруі керек. Себебі, әдетте бүл жарналар форфейтингтің шарты болып табылады. Одан соң барып сатып алушы жай вексельдерді жазып беруі не болмаса аудармалы вексельдерді акцегттеуі мүмкін. Егер де сатып алушыда жақсы несиелік репутация болатын болса, экспортшы вексельді кепілдеуді талап етпейді. Дегенмен, сатып алушы вексельдің авалін асыруын кепілдейтін банкті табуы қажет. Ал, экспортшы форфейтер болғысы келетін банкті іздеп табуы қажет. Осымен бірге банк аваль жүргізгісі келетін банктің қаржылық жағдайымен, сатып алушының несиелік кабілетімен және репутациясымен, несиенің берілу мерзімі мен сомасы туралы ақпаратпен қызығады.

Форфейтинг орта мерзімді жай және аудармалы вексельдердің есебімен тыгыз байланыста болады. Вексельдердің есебі түрақты мөлшерлеме бойынша жүргізіледі. Экспортшы тауарды жеткізгеннен кейін, жай вексельдерді немесе авальмен аудармалы вексельдерді алганнан кейін форфейтерге сатады. ,

Форфейтердің комиссиясы экспортшы мен форфейтер арасында бөлінеді және келесілерді жабуы тиіс:

а) қаражаттарды қамтамасыз ету қүны;

ә) пайыздьщ мелшерлеменің өзгеруіне қатысты сактандыру;

б) жоғары аудармалы тәуекелі бар валютаны сактандырудың күны;

в) форфейтер пайдасы.

Форфейтингілеу мәмілелері неміс маркаларында, швейцар фран-кілерінде немесе доллар валюталарында жасалады, себебі басқадай валюталарды колдану барысында форфейтер қайта қаржылан-дырумен байланысты қиындыққа кезігуі мүмкін.

Лизингке карағанда форфейтинг жай кұжаттык рәсімдеуімен ажыратылады. Сонымен катар лизинг мәмілесінде экспортшы атынан қаржылық компания шыкса, онда ол экспортшыға регресс кұқын сақтауды міндетті түрде талап етеді, ал форфейтингілеуді колданғандағы пайда болатын барлық тәуекелдерді форфейтер өз мойпына толық алады.

Құжат айналымының қарапайымдылығы және экспортты тәуе-келден босату форфейтингті несиелендірудің айналымы бойынша басқалардан тиімді ажыратады.

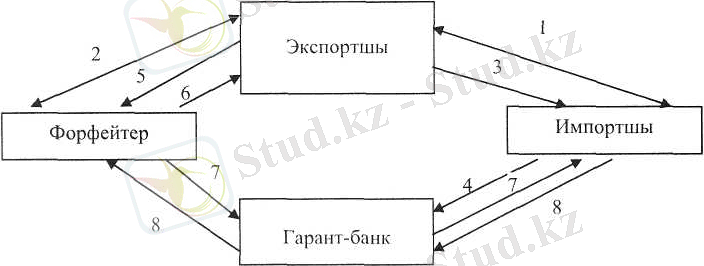

Сонымен бірге, форфейтер тұрғысынан тәуекел жоғары болып табылады, сондықтан да каржыландыру әдісін колданғанда тәуекел-дерді минималдау және хеджирлендіруге аса зор көңіл бөлінеді. Форфейтингте төлем міндеттемелер мен вексельдердің қозғалысы 5-суретте көрсетілген:

5-сурет. Форфейтинг кезінде ақылы міндеттемелер мен вексельдердін қозғалыс есебініц сызбасм:

1 - келісшшартқа отыру;

2 - форфейтингтік келісім;

3 - тауарды қою;

4 - жөнелту кұжаттарына карсы банктің кепілдерін, вексель-

дерін және телем міндеттемелерін аудару;

5 - осы құжатарды кайта табыстау;

6 - форфейтингтік түсімді төлеу;

- сату мақсатында төлем міндеттемелерін және вексельдерді

аудару; 8 - олардың төленуі.

Форфейтингтің факторингтен айырмашылығы, ол тауарлары мен кызметіне ақшалай қаражатты өндіріп алуда алып-сату құкығына байланысты бір-ақ рет орындалатын операция болып табылады. форфейтингтік операциялар факторингтік операциялар сияқты бухгалтерлік есепте есепке алынуы мүмкін.

Банк клиентпен соңғысынан 100 ақшалай бірлік вексель бойынша талап құқын сатып алу жөнінде мәмілеге отырады. Дисконт сомасы 20 мың теңгені құрайды және банк клиенттен операцияны жүргізгені үшін 3 мың теңге мөлшерінде комиссиялық акыны есептеп алады.

Банк клиентіне төленетін ақша сомасына (80 мың теңге) фор-фейтинг туралы шарт жасалғаннан кейін барып келесі бухгалтерлік жазба жүргізіледі:

Дт 1422 «Клиенттерге форфейтинг (100 мың теңге) »

Кт 2751 «Үсынылған қарыздар бойынша сыйақыны алдын ала төлеу (20 мың теңге) »

Кт 1050 «Банктердің корреспондентгік есепшотгары (80 мың теңге) ».

Қабылданған вексельдердің бланктерін есепке алу үшін 7339 «Әр түрлі құндылықтар мен күжаттар» шоты бойынша «Кіріс» жазбасы жүзеге асырылады.

Комиссия түрінде (3 мың теңге) табыс сомасының есептелуі келесі бухгалтерлік жазбамен көрсетіледі:

Дт 1860 «Банк қызметі бойынша өзге дебиторлар»

Кт 4608 «Басқадай комиссиялық табыстар».

Банк комиссия түріндегі табысты (3 мың теңге) алғанда:

Дт 1050 «Банктердің корреспонденттік есепшоттары»

Кт 1860 «Банк қызметі бойынша өзге дебиторлар» .

Әрбір ай сайын банк 2 мың теңге сомасына дисконт түріндегі табысты есептеуді жүзеге асырады (барлығы 20 мың теңге) :

Дт 2751 «Ұсынылған қарыздар бойынша сыйақыны алдын ала төлеу»

Кт 4422 «Клиенттерге форфейтинг бойынша сыйақы алуға байланысты кірістер».

Банкке қарыздық міндеттемені (вексельді) өтеу кезінде келесі бухгалтерлік жазба жасалады (100 мың теңге) :

Дт 1050 «Банктердің корреспонденттік есепшоттары»

Кт 1422 «Клиенттерге форфейтинг»

Өтелетін вексельдердің бланктерін есептен шығару жүргізіл-генде 7339 «Әр түрлі күндылықтар мен қүжаттар» меморандум шоты бойынша «Шығыс» жазбасы жүзеге асады.

3. КОММЕРЦИЯЛЫҚ БАНКТЕРДІҢ СЕЙФТІК ҚЫЗМЕТІ

Соңғы уакытта Қазақстанда клиенттердің құндылықтары мен кұжаттарын сақтау бойынша банктік қызметтерге сұраныс пайда бола бастады. Банктермен сейфтік қызметті көрсетумен байланысты қажеттілік туды.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz