Депозиттік операциялардың банк қызметіндегі рөлі: Қазақстандағы депозиттік нарықтың қалыптасуы мен Темірбанктің депозиттік саясаты

Мазмұны

Кіріспе3

1 - бөлім. Депозиттік операциялардың банк қызметіндегі ролі4

1. 1. Депозиттердің жіктелуі4

1. 2. Қазақстан Республикасында депозиттік рыноктың құрылуы және дамуы4

1. 3. Темірбанктің депозиттік саясаты7

Қорытынды9

Пайдаланылған әдебиеттердің тізімі10

Кіріспе

Банк жүйесі - нарықтық экономиканың ең маңызды және ажырамас құрылымдарының бірі. Банктердің дамуы тауар өндірісімен және айналымымен қатар өсіп өзара тығыз араласып кеткен. Мұндайда банктер ақша есеп айырысуларын жүргізіп, шаруашылыққа кредит бере отырып, капиталдарды қайта бөлуде арадағы делдал ролін атқарып өндірістің жалпы тиімділігін елеулі түрде арттырып, қоғамдық еңбек өнімділігінің өсуіне жағдай туғызады.

Қазіргі банктік жүйе - бұл кез келген дамыған мемлекеттің ұлттық шаруашылығының маңызды саласы. Оның практикалық ролі мемлекетте төлемдер мен есепайырысулар жүйесін басқаратындығымен, өзінің коммерциялық мәмілелерінің көп бөлігін салымдар, инвестициялар және кредиттік операциялар арқылы жүргізуімен анықталып, басқа да қаржы делдалдарымен қатар банктер халықтың жинақ ақшасын фирмаларға және коммерциялық құрылымдарға бағыттайды. Коммерциялық банктер мемлекеттің ақша-кредит саясатына сәйкес әрекет ете отырып ақша ағындарының айналымына, эмиссиясына, жалпы массасына, оған қоса айналымдағы қолма-қол ақша санына әсер ету арқылы қозғалысын реттейді.

Коммерциялық кәсіпорындардың бір түрі ретінде банктік мекемелер де өз қаржы ресурстарын жеке меншік қаржыларынан емес, тартылған қаржы ресурстарынан құрайды.

Құрамы жағынан банктердегі тартылған қаржылар әр түрлі болып келеді. Тартылған қаржылардың ең негізгісіне банктердің клиенттермен жұмыс жасау барысында тартылған қаржылары - депозиттер жатады.

Коммерциялық банктер қазіргі нарықтағы бәсекелік тартыс кезеңінде өзінің несиелік ресурстарының көлемінің ұлғаюына ғана емес, сонымен қатар тартылған депозиттердің сапасына да мән беруі қажет. Депозиттік нарықты талдау барысында байқағанымыздай Қазақстан Республикасындағы резиденттердің банк жүйесіндегі депозиттерінің жалпы көлемі 2000 жылдың 11 айы ішінде 22, 8%-ке көтеріліп 2002 жылдың 1-ші желтоқсанында 546, 4 млрд. теңгені (АҚШ долл. шаққанда 3, 5 млрд. долл. ) құрады.

Негізгі оң нәтижелер мерзімді депозиттердің ұлғаюына көрініс тапты. Тек, 2002 жылы мерзімді депозиттер 23, 5%-ке ұлғайып 376, 9 млрд. теңгені құрады. Нәтижесінде мерзімді депозиттердің үлес салмағы 68, 6 %-тен 71 %-ке дейін өсті. 2002 жылы халықтық депозиттердің өсу тенденциясы тұрақты түрде сақталды. Қаңтар айы мен қараша айын қоса алғанда, халық салымдары 32, 2%-ке өсіп, 246 млрд. теңгені құрады. (шамамен 1, 6 млрд долл. ) .

Негізінен банктің депозиттік саясаты әр түрлі сатыдағы, әлеуметтік және жастық топтағы халықтың қызығушылығын көмектесуі тиіс. Қазіргі уақыттағы кең ауқымды депозиттердің түрлері клиенттерге ақша-қаражаттарын қартайған жақтарын қамсыздандыруға және алдағы уақыттағы шығыстарын жоспарлауға сонымен қатар, басқа да мақсаттарға қаржы жинақтауға көмектеседі.

Соңғы уақыттарда орташа сыйақы мөлшері теңгелік мерзімді депозиттер бойынша 12% - ті, ал шет ел валютасында 6, 7% - ті құрады.

1 - бөлім. Депозиттік операциялардың банк қызметіндегі ролі

1. 1. Депозиттердің жіктелуі

Банк мекемесінің коммерциялық кәсіпорын түрлерінің бірі ретіндегі ерекшелігі оның ресурстарының басым көпшілігі өзінің жеке қаражатынан емес тартылған заемдық қаражаттардың есебінен қалыптастырылуында. Банктердің қаражатты тартуының шегі бар және ол кез келген мемлекеттің Орталық банкі тарапынан реттеліп отырады.

Депозит латынның (depositum) деген сөзінен алынған, ол сақтауға берілген затты немесе депозиттік операциялардың субъектілері банкке енгізетін белгілі ақша қаражатын немесе банктік және қаржылық операцияларды жүргізу тәртібіне байланысты белгілі уақытқа банктердің есепшоттарында болатын қаражатты айтады.

Қазақстан Республикасының «Банктер және банк қызметі туралы» Заңында депозиттің анықтамасы былай деп берілген - бұл бір тұлғаның (депозитордың) басқа тұлғаға - банкке (оның ішінде Ұлттық банкке) бірінші талап бойынша немесе қандай да бір мерзімнен кейін қайтарылуы тиіс пе, тиіс емес пе, оған қарамастан толығымен немесе бөлшектеліп, алдын ала айтылған үстеме ақымен немесе онсыз, тікелей депозиторға немесе оның тапсырысы бойынша үшінші тұлғаға ұлттық мәнде қайтарылу талаптарымен берілген ақшасы.

Демек, депозиттік рынок - салымдар және депозиттер рыногы - халықтың ақша қаражатын пайда табу мақсатымен белгілі талаптармен әртүрлі қаржы мекемелеріне салу жөніндегі экономикалық қатынастар саласын көрсетеді.

Депозиттік операциялар - банктердің ақша қаражатын салымдарға (пассивтік депозиттерге) тарту немесе иеліктерінде бар қаражатты басқа банктерге немесе кредиттік-қаржы институттарына (активті депозиттер) орналастыру.

Нарықтық қатынастар жағдайында депозиттік банк мекемелерінің ролі өсе түседі. Бұл операциялардың есебін және ұйымдастырылуын дұрыс және тиімді жүргізу банк қызметінің коммерциялық мақсатпен пайда табуын қамтамасыз ету үшін қажет.

1. 2. Қазақстан Республикасында депозиттік рыноктың құрылуы және дамуы

Негізінен жинақ және жинақтау рыногы туралы тек 1994 жылдың ортасынан бастап қана айтуға болады. Себебі дәл осы кезеңде жинақтауға нақты жағдайлар пайда болды. Тура осы кезеңде теңге бағамының біршама тұрақтап, ай сайынғы инфляция деңгейі едәуір төмендеп, бюджеттіктерге бірнеше айлар үшін төлемдер жасалынды. Осы уақыттан бастап экономикалық «жинақтау бейімділігі» көрсеткішінің нөлдік деңгейден айырмашылығы көріне бастады, кәдімгі сөзбен айтар болсақ, әрбір адам жинақтауға қанша ақша қалдыру туралы ойланып және қандай салымдарға салудың пайдалы екендігіне талдау жасай бастады.

Халықтың бірқатар жинағы болғанын атап өткеніміз жөн. Ресми деректер бойынша 1994 жылдың соңында қолдағы жиналған ақша мен қолма қол ақша 5096, 2 млн. теңге болды. Шындығында біздің бағалауымыз бойынша азаматтар жинағының нақты көлемі көрсетілген сомадан асып түсті, өйткені халық өз жинақтарын қайта капитализациялады. Және осы сома бұл қаржыларды тарту үшін банктердің қызығушылығын тудырарлықтай өте үлкен болатын. Мұны ең бірінші жергілікті себептердің бірі деуге болады.

Халық өз жинақтарын салудың белсенді түрде тиімді және ең маңыздысы сенімді жолдарын іздестіре бастағанын атап өткен дұрыс. Тәуекелдігі жоғары әртүрлі салымдар халықтың сенімін жоғалтты. Әртүрлі трасттық, венчурлық кәсіпорындардың сол кездері банкротқа ұшырау толқыны осы жөнінде куә деуге әбден болады. Сондықтан 1994 жылдың соңында халық психологиялық тұрғыдан тұрақты, заңды жария қаржы мекемелері болып табылатын банктерге ақша салуға дайын болды. Осы оқиғалардан кейін біз нарықтық тұрғыдан есейіп шамадан тыс жоғары проценттер беретін салымдарды іздеуден аулақ бола бастадық. Бұл депозиттік саясаттың өзгерістерін және терең талдауды талап еткен жергілікті екінші себеп десек болады.

1994 жылдың соңынан бастап банктер депозиттер түрлерін диверсификациялады, бірнеше депозиттер түрлері бойынша қосымша лотерея жүргізе бастады. Клиенттерге арналған құжаттардың кескіні өзгерді. Арнайы карточкалық шоттарға клиенттердің қаражаттарын тарту қызығушылық тудыратын бағыт болып отыр.

Сонымен қатар 1994 жылдың соңында инфляцияның едәуір төмендеуіне байланысты салымдар және депозиттер бойынша банктік проценттер нақты қатынаста оқиға оң үрдіс ала бастағанын атап өткен жөн. Бұл айғақ банктер жүйесіне қаражат салымдарын жұмылдыруды тартымды етті. Қазіргі уақытта банктер арасында әлеуетті клиенттер үшін проценттік күрес жүруде. Әрбір банк өздерінің мүмкіншіліктеріне байланысты жоғары проценттік ставкалар береді.

1994 жылдың соңында банктердің пассивтерін талдау банктердің жақын уақыттарда міндеттемелер портфельдерін өзгертуін жалғастыратынын және бұл жекелеген ресурстар рыноктарында банктік бәсекелестіктің ұлғаюына алып келетінін көрсетті.

1994 жылы халықтың ақша табысы салымдарға қарағанда 1, 2 есе алда болды, яғни халық өз ақша қаражатын жоғары табысты нысандарда сақтауды дұрыс көрді. Халықтың ақшалай қаражатының қолма-қол емес нысанда сақталатын үлесі халықтың барлық ақшалай табысында 1993 жылдың 1 қаңтарындағы 17, 3%-тен 1994 жылдың қаңтарында 7, 1%-ке дейін және 1995 жылдың 1 қаңтарындағы 4, 8%-ке дейін төмендеді.

1997 жылы қазақстандық банктерде банктік проценттік ставкалар бойынша есеп беру жүйесі толығымен дайын емес болатын, бірақ талдау нәтижелерінде алынған деректер банктердің депозиттік саясатында пайда бола бастаған үрдістерді байқатты. Мұндайда банктік проценттік ставкалар ҚРҰБ қайта қаржыландыру ставкаларының өзгерісінен кейін өзгеріп отырды, себебі депозиттік саясат сол кезеңде төмендеуге бағыт алған қайта қаржыландыру ставкасына тікелей байланысты болды. Егер қайта қаржыландыру ставкасы 1994 жылы жылына 300%-ке тең болса, 1995 жылы - 120%, 1996 жылы - 45%, ал 1997 жылдың қарашасында - 18, 5%-ке тең болды.

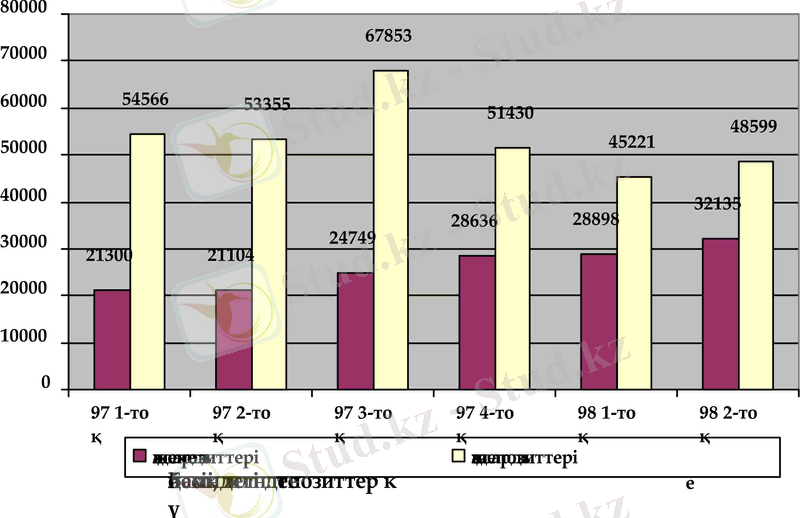

1997-1998 жылдардағы жеке және заңды тұлғалар депозиттерінің көлемі

1-диаграмма

*Мәлімет көзі: ҚРҰБ статистикалық бюллетені

1997-1998 жылдарда жеке тұлғалар депозиттерінің көлемі 21300 млн. теңгеден 32135 млн. теңгеге ұлғайды және заңды тұлғалардың депозиттері 54566 млн. теңгеден 48599 млн. теңгеге дейін азайды. Бұл факт халықтың банктерге сенімін көрсетсе, кәсіпорындар мен ұйымдар жөнінде бұлай дей алмаймыз.

Банк жүйесіндегі депозиттердің көлемі 1998 жылдың 1 қарашасында 77, 0 млрд. теңгеге жетті, оның ішінде заңды тұлғалардың депозиттері (банктерді қоспағанда) - 45, 7 млрд. теңге және жеке тұлғалардың депозиттері - шамамен 2, 0 млрд. доллар, ай ішінде 11, 3%-ке ұлғайды (ағымдағы жылдың басынан бастап - 65, 6%-ке) .

Депозиттердің мерзімдері бойынша құрылымында елеулі өзгерістер болмады: мерзімдік депозиттердің үлес салмағы бұрынғы деңгейде қалды (4, 9% шамасында) . Халықтың банк жүйесіне сенімінің нығаюы халықтың банктердегі салымдарының жалпы көлемінің өсе түсуімен расталады. Халықтың депозиттері (резидент еместердің депозиттерін ескере отырып) қазан айында - 3, 3%-ке, 2000 жылдың 10 айының ішінде - 47, 9%-ке 81, 3 млрд. теңгеге дейін (570, 1 млн. доллар) өсті.

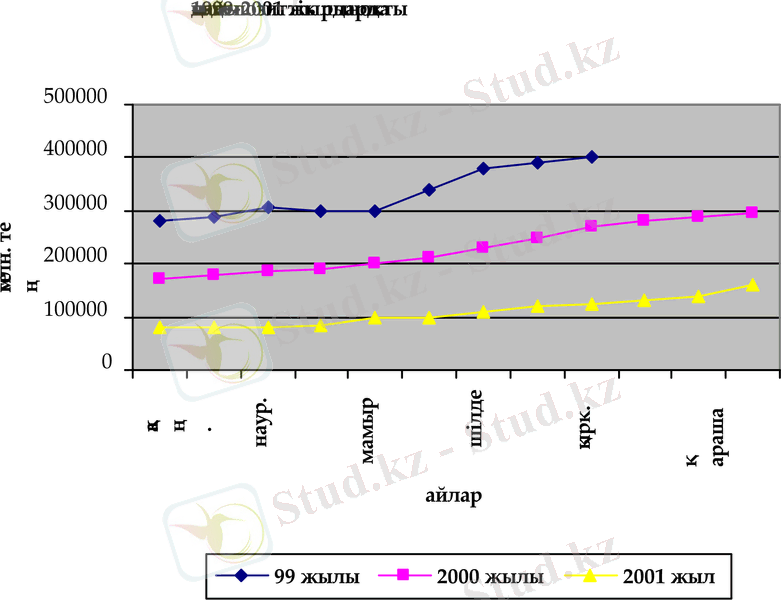

1999-2001 жылдардағы депозиттік рынок жағдайы.

2 - диаграмма

*Мәлімет көзі: ҚРҰБ статистикалық бюллетені

1. 3. Темірбанктің депозиттік саясаты

Депозиттік рыноктың дамуының объективті факторларының бірі тиімді депозиттік саясатты жүзеге асыру болып табылады. Депозиттік саясаттың орасан зор мағынасы қаражаттарды депозитке тартуға және оларды тиімді басқаруға бағытталған тиімді банк саясатын жүргізу үшін маңызы бар. Банктер өздерінің қызметін жүргізу барысында көптеген тәуекелдерге тап болады. Олардың арасыда ең көп тарағанының бірі - бұл банктің депозиттік операциялармен байланысты тәуекелі. Сондықтан банктің міндеті депозиттік портфельді тиімді басқару болып табылады.

Депозиттік рыноктың дамуына әсер ететін факторларды қорыту барлық факторларды бірнеше блоктардан тұратын депозиттік портфельді басқарудың жалпы блок-схемасына біріктіруге мүмкіндік берді (1-сурет) .

Банктің депозиттік портфельді басқаруының жалпы блок-

сызбасы

1-сызба.

9 - кесте

«Капитал» депозитінің сыйақы ставкасы.

Ең төменгі салым сомасы (теңгемен) :

1. 150 000 теңге - Алматы филиалының ЦСО;

2. 50 000 теңге - банктің басқа филиалдары мен бөлімшелерінде;

Ең төменгі салым сомасы (АҚШ долларымен) :

1. $ 1 000 - Алматы филиалы;

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz