Басқару есебі: теориялық негіздер, қаржылық есептен ерекшелігі және кәсіпорынның ақпараттық жүйесіндегі рөлі

МАЗМҰНЫ

КІРІСПЕ4

І БАСҚАРУ ЕСЕБІНІҢ ТЕОРИЯЛЫҚ НЕГІЗДЕРІ6

1. 1 БАСҚАРУ ЕСЕБІ - БУХГАЛТЕРЛІК ЕСЕП ЖҮЙЕСНІҢ ЭЛЕМЕНТІ6

1. 2 Қаржылық есеп пен басқарушылық есеп арасындағы айырмашылықтар8

ІІ БУХГАЛТЕРЛІК ЕСЕП АҚПАРАТТАРЫ ҰҒЫМЫ, ТҮСІНІГІ ЖӘНЕ ЕСЕБІ10

2. 1 Бухгалтерлік есеп ақпараттарын қолданушылар10

2. 2 Басқарушылық бақылауды ақпаратпен қамтамасыз ету15

2. 3 Кәсіпорынның ақпараттық жүйесіндегі басқару есебінің объектілері16

ҚОРЫТЫНДЫ25

ҚОЛДАНЫЛҒАН ӘДЕБИЕТТЕР ТІЗІМІ27

КІРІСПЕ

Бухгалтерлік есеп жүргізу өнеркәсіптік басшылықта маңызды роль атқарады. Себебі экономиканың нақты жағдайын көрсету керек. Сондықтан да бухгалтерлік есеп білімі өте қажет.

Экономиканың үлкен дәрежеде болуы мынадай көрсеткіштерден тұрады: түрі мен көлемінде, сапасы басқаларға ұқсамайтын, яғни қазіргі заманға сай болуы керек.

Бухгалтериялық есеп ақпараттық сапасын көбінесе келесі бағыттардан бағалайды: сенімділік және объектілік, жеделдік және үнемділік, көлемді және белгілі, балансталған.

Экономикалық есеп ақпаратында ең негізгі классификатор классификация формасында, құрылымында және жеке оның түрлерінде болып табылады. Форма және есеп ақпаратты басқару жүйесінде қатысуы арқылы анықталады, үлкен көлемде, яғни сұраныс пен ұсыныстың және т. б. Тез орындалған басқару есеп жүйесінің міндеті экономикалық өндірісте тек қана сапалы және сенімді болған жағдайда ғана болып табылады.

Болашақта қарастырылатын экономикалық есеп ақпараты, өндірістегі материалдық сферада ақпаратты дұрыстап отыруы қажет. Есеп ақпараты өнім процесі немесе элемент бөлшектері қолдану бағытында нақты басқару түрінде қызмет істейді. Әсіресе ауыр ішкі өндірістік қарым- қатынаста, түгел өнеркәсіптегі экономика, нарықтағы серіктестіктердің ара қатынасы.

Ішкі өндірістік қарым-қатынасымен, кәсіпорынның экономикасымен, әріптестік, нарықтық қатынастарды басқару саласының бағыты бойынша есеп ақпаратында қолданады. Өнеркәсіптік басқару құрылымы есептік экономикалық ақпараттың классификациясы көбінесе тәжірибе түрінде кездеседі. Басқару аппаратының функционалдық ерекшеліктері өндірістік элементтерді топтастыру бойынша құруын ашады. Бұның негізінде функция және сатылар бойынша басқару қызметінің барлық өнеркәсіптің басқару жүйесінде шектеулі жатыр. Мұндай классификация негізінде әр бөлімшеге, участкіге, қызмет түріне спецификалық түрлерін белгілейді. Болашақта материалдар мен шығару өнім түрлері бойынша, еңбек құралы, шығарылым өнім, істелінген жұмыс, экономикалық қатынастар мен байланысының ерекшеліктері бойынша бөлінеді.

Кейбір бөлімшелері мен қызметкерлерді ақпараттың қамтамасыз ету деңгейі барлық кәсіпорынның өндірістік іс-әрекетті басқарудың тиімділігіне барған сайын көп әсер етеді. Кәсіпорынды оперативті басқару үшін қажетті ақпарат басқару есебінің жүйесінде болады.

І БАСҚАРУ ЕСЕБІНІҢ ТЕОРИЯЛЫҚ НЕГІЗДЕРІ

1. 1 БАСҚАРУ ЕСЕБІ - БУХГАЛТЕРЛІК ЕСЕП ЖҮЙЕСНІҢ ЭЛЕМЕНТІ

Оңтайлы басқару мен қаржылық шешімдерді кабылдау үшін өз шығындарыңды және бәрінен бұрын өндірістік шығындар жайлы ақпаратты талдай білу керек. Шығындарды талдау -олардын тиімділігін анықтауға, олардың шектен тыс болу-болмауын айқындауға, жұмыстың сапалық көрсеткіштерін тексеруге, бағаларды дұрыс қоюға, шығындарды реттеу мен бақылауға, пайда мен өндірістің пайдалы деңгейін жоспарлауға көмектеседі.

Кейінгі уақытқа дейін талдау мен есеп «қазандық» деп аталатын тәсілмен жузеге асырылып келді. Біртұтас бухгалтерлік тізілімдеме барлық есепті кезең ішінде қолдану орны мен қандай мақсатқа бағытталуына қарамастан, өндіріске жұмсалған барлық қаражат-құралдар есептелді. Нәтижесінде шығарылған өнімнің ассортименті мен құрылымы ескерілмей нақты шығыс-тардың жалпы сомасы шығатын «Қазандық» тәсіл шығындарды азайту мүмкіндігін анықтамайтын шығындардың бағыты бойынша өндірістің шығындарын (кезең шығындары және т. б. ), олардың пайда болған орындарын (цехтар, бөлімдер, қызметтер), шығарылатын өнім түрлері бойынша (орындалған жұмыс, көрсетілетін қызмет және т. б. ) бақылауға арналған қажетті мәліметтерді алуға мүмкіндік бермейтін. Оның басты жетіс-пеушілігі - ақпараттың иесіздігі. Өкінішке орай, көптеген шағын кәсіпорындар осы уақытқа дейін осы тәсілді пайдалануда.

Отандық ұйымдарда бүгінгі уақытқа дейін орталықтандырылған мемлекеттік баға белгілеу жағдайында дұрыс болып шыққан бұйымдар арасындағы қосымша шығындарды бөлу арқылы толық өзіндік кұн есебі ғана қолданылды. Меншіктің әр түрлі нысаны ұйымның жекелену, мемлекеттік кәсіпорындарды жекешелендіру процесінің даму, еркін баға белгілеу мен шығарылатын өнімнің ассортиментін өз бетінше жоспарлау тетіктерін енгізу, нарықтық экономиканың басқа жақтарын дамыту шамасы бойынша бухгалтерлік практиканың жаңа және келешектік бағыттарының бірі - басқару есебіне деген қажеттілік бірте-бірте өсуде. Қазір кәсіпорындар өндірістік қызметте: өндірістік бағдар-ламаларды, өндірістік және элеуметтік даму жоспарларын әзірлеуде, баға саясаты саласында стратегияны белгілеуде заңдық және экономикалық дербестік алған. Осыған байланысты басшылардың басқару шешімдерін қабылдауы үшін жауапкершілігі өскен.

Шаруашылық дербестік - кәсіпорынның ұйымдастыру формасын, қызмет түрін, бизнес бойынша серіктерді, өткізу нарығын, бағаларды белгілеу және т. б.

Қаржылық дербестік оның толық өзін-өзі қаржыландыруынан, қаржылық стратегияны, баға белгілеу саясатын жасаудан тұрады.

Осыған байланысты бухгалтерлік қызметтің жеке саласы ретінде басқару есебін құру кажеттілігі пайда болды. Бухгалтерлік басқару есебі - шаруашылық және қаржылық іс-әрекетпен шұғылданатын әркімге қажет білім саласы.

1. 2 Қаржылық есеп пен басқарушылық есеп арасындағы айырмашылықтар

Шаруашылық қатынастардың қандай тобы көрсетілуіне байланысты бухгалтерлік есеп екі кұрамдас бөлікке бөлінеді: қаржылық есеп пен басқару есебі. Қаржылық есептің мәліметтері салыстырмалы және кәсіпорынның қаржылык жағдайына, оның төлемге және несиеге қабілеттілігіне, оған инвестиция салудың пайдалылығына әділетті баға беру үшін ішкі пайдала-нушыларға, инвесторларға, кредиторларға және басқа пайдаланушыларға қажетті ақпарат бөлуге тиіс.

Нарықтың экономика елдерінде бухгалтерлік есептің дамуы көрсетілген екі бағыт бойынша өзінің методологиялык, әдістемелік және ұйымдастырушылық дербестігін алды. Әдетте, батыс оқулықтарында Қазақстан Республикасындағы қалыптасқан есеп жүйесіне толықтыруға болатын қаржылық және басқару есебі арасындағы негізгі айырмашылықтарды сипаттайтын мынадай кесте келтіріледі.

Кесте 1

Қаржылық және басқару есебі арасындағы негізгі айырмашылықтар

ІІ БУХГАЛТЕРЛІК ЕСЕП АҚПАРАТТАРЫ ҰҒЫМЫ, ТҮСІНІГІ ЖӘНЕ ЕСЕБІ

2. 1 Бухгалтерлік есеп ақпараттарын қолданушылар

Біздің елімізде бухгалтерлік есеп орталықтандырылған мемлекеттік басқарудың ақпараттық қажеттіліктеріне бағынады. Сондықтан ақпараттық қажеттіліктерді дамытудың табиғи процесі ірі ішкі өндірістік маманданған және еңбек кооперациясының тармақталған жүйесі бар көп деңгейлі құрылымды кәсіпорындардың басқармалары жасанды түрде жоғарыдан тежеді. Нәтижесінде тұтастай ішкі өндірістік басқарма мен оның орталық буыны ішкі марка тұрақты қажеттілікті сезінді және әлі де сезінуде. 1937 ж. 1 қаңтардан бастап жүрген кәсіпорындардың қаржылық-шаруашылық қызметінің бухгалтер есебі шоттарының бас жоспары мен 2003 ж. 1 каңтардан бастап қолданысқа енген. Шоттардың үлгі жоспары өндірістілік басқаруды есептік-шаруашылық қамтамасыз ету деңгейін күмәнсіз көтеруге тиісті. Жалпы және басқару есебін бөлуді қарастырады. Сонымен қатар, басқару есебінің оқшауланып бөлініп шығуы нарықтық экономика принциптерінің бірі болып табылатын кәсіпорынның коммерциялық кұпияларын сақтауды қамтамасыз етеді.

Сондықтан басқару есебінің мәні мен белгіленген міндетін, оның үйым есебінің жүйесіндегі орнын, ақпараттық камтамасыз ету мен жүргізу тәсілдерін қарау керек.

Отандық экономиканың шаруашылық жүргізудің нарықтық жағдайларына көшу бухгалтерлік ақпаратты пайдалану талаптарын түбегейлі өзгертті.

Кесте 2

Әкімшілік және нарықтық экономика жағдайында бухгалтерлік ақпаратты пайдаланушылар

Нарықтық экономика кезінде бухгалтерлік ақпаратты пайдаланушыларды екі топқа бөлуге болады:

• ұйымды басқаратын ішкі, яғни есепті жүзеге асыратын кәсіпорын құрамындағы пайдаланушылар;

• сыртқы, ұйымды басқаратындар, яғни кәсіпорын құрамына кірмейтін пайдаланушылар.

Ішкі пайдаланушылар - жоспарлау, бақылау және шешім қабылдау кезінде есептік ақпаратты барлық деңгейде қолданатын басқару қызметкерлері; меншік иелері, құрылтайшылары, директорлар кеңесі, менеджерлер, басшылар және бөлімше мамандары болатын әкімшілік.

Ақпаратты сыртқы пайдаланушылар - тікелей және жанама қаржылық мүддесі бар басқа жақтағы сырт қоры пайдаланушылар. Олар ұйымның басқару қызметкерлері (басшылығы) дайындалуы мен ұсынылуы үшін жауапкершілік көтеретін, ұйымның қаржылық бухгалтерлік есебінен есептік ақпарат алады.

Тікелей қаржылық мүддесі бар сыртқы пайдаланушыларға мыналар жатады: бар және болуы ықтимал инвестициялар, банктер, жабдықтаушылар, жалдамалы еңбеккерлер және т. б. Қаржылық есептің мәліметтері бойынша олар ұйымның қаржылық келешегі мен төлем қабілеттілігі туралы қорытынды жасайды, мысалы:

- инвесторлар өздерінің күрделі қаржы салымынан экономикалық қайтарымдылық пен тәуекелділікті бағалауы тиіс;

- банктерге несиеленген қаражат қайтадан өзіне оралатындығын, несиелер бойынша проценттер мерзімінде төленуі-төленбеуін анықтауға мүмкіндік беретін мәліметтер керек;

- жабдықтаушылар және басқа кредиторлар оларға тиісті сома уақытында төлену-төленбеуін білуі тиіс;

- сатып алушылар ұйым қызметі туралы, әсіресе егер олар ұзақ мерзімді негізде байланысты болса, ақпарат алуға мүдделі;

- жалдамалы жұмысшылар өзінің жұмыс берушісінің жағдайы тұрақтылығы мен пайдалылығы туралы, ұйымның оларға әлеуметтік игілік беруі, жұмысқа қамту, зейнетақымен камтамасыз ету мүмкіндігі жайлы мәліметтер алуы тиіс.

Жанама қаржылық мүдделі сыртқы пайдаланушыларға мыналар жатады: мемлекеттік және муниципиальды мүлікті басқаруға уәкілетті органдар, салықтық және қаржылық органдар, мемлекеттік статистика органдары, аудиторлық ұйымдар мен басқа пайланушылар (қоғамдық ұйымдар, қор биржалары, ғылыми кеңесшілер және т. б. ) .

Мемлекеттік органдар мен олардың ұйымдарын ресурстардың орналасуы ұйым қызметі кызықтырады. Оларға ақпарат, сонымен қатар мемлекеттік реттеу салыктар мен салық саясатын белгілеу, әр қилы статистикалық көрсеткіштер мақсаты үшін керек.

Қоғамдастық ұйым қызметінің тұтастай экономикалық және әлеуметтік ахуалына азаматтардың өміріне (мысалы, ұйым жұмысқа қамтуда ұлғайтып, табиғат қорғау шараларын жүргізіп, аймақтың экономикалық өміріне елеулі үлес қосады) ықпал етуін бағалау үшін ақпарат алуға ынталы.

Басқа сыртқары ақпарат пайдаланушыларға қарағанда, салық және қаржы органдары есептік қана емес, басқа да салық төлеудің дұрыстығын тексеру үшін қажетті, ұйымның басқа да есептік ақпаратын алуға құқылы.

Басқа сыртқары пайдаланушыларға бухгалтерлік есеп мәліметтері, әдетте ұйымның каржылық жағдайын бағалау үшін кажет. Олар бұл мәліметтерді тікелей ұйымнан немесе мемлекеттік статистика органдарынан ақы төлеп ала алады.

Нарықтық экономика жағдайында толық шаруашылық және қаржылық дербестік берілген кәсіпорынды басқару процесі едәуір қиындады. Сондықтан, бухгалтерлік есеп жүйесі алдындағы тұрған міндеттер де күрделенді. Әкімшілік жүйенің бухгалтерлік жүйесі бүгінде қазіргі замандағы «ақпараттық» кәсіпорынның талаптарын қанағаттандыра алмаушы еді. Жаңа айтылғандай, бухгалтерлік кызметтің дербес саласы жағдайында қаржылық және басқару делініп бөлінетін баскару есебі сөзсіз болады.

Қаржылық есепте кәсіпорынның нарық субъектісі ретіндегі шаруашылық серіктерімен, банктермен, салық жүйесімен және басқа сыртқы ұйымдарымен шаруашылық қатынастары, яғни кәсіпорын қызметінің нәтижелері туралы ақпаратты сыртқы бухгалтерлік есеп беру көрсеткіштері болып көрсетіледі, өңделеді және жинақтап қорытылады.

Басқару есебі қаржылық есепті кеңейтеді және ең алдымен кәсіпорынның ішкі операцияларында қолданылады. Оның мақсаты - басқару аппаратын, менеджерлерді, нақтылы шаруашылық мақсатына жетуге жауаптыларды ақпаратпен қамтамасыз ету. Басшылық пайдалануы үшін дайындалатын бухгалтерлік ақпаратқа тікелей кәсіпорында жұмыс істемейтін сыртқы пайдаланушыларға арналған ақпаратқа қарағанда, басқадай талаптар қой-ылады. Басқару есебінің мәліметтері кәсіпорынның коммерциялық құпиясы болып табылады.

Сонымен қатар, басқару есебі әдетті бухгалетерлік есептен мәліметтері сыртқы пайдаланушыларға (мемлекет, банк, іскер серіктерге) арналмағандығымен, ішкі «қолданыс» үшін екендігімен айрықшаланады. Басқару есебінің мақсаты - басшының дұрыс шешім қабылдауына көмектесу. Сондықтан егер бухгалтер есеп беру мен нұсқаудың түрлерін қатаң сақтауға тиіс болса, ал басқару есебі жөніндегі маман талдаудың түрлерін, тәсілдері бастысы - кәсіпорындағы экономикалық процестер барысының мәнін дұрыс ұғыну мен басшыға уақытылы кеңес беру. Басқару есебі - жоспарлау, бақылау, шешім кабылдау сияқты түйінді салада менеджерлерге кемектесу мақсатымен қаржылық ақпарат беру, басқаруды ақпараттық колдау жүйе-сінен басқа ештеңе емес.

2. 2 Басқарушылық бақылауды ақпаратпен қамтамасыз ету

Басқару есебнің өрісі - есеп беру орталықтарының (ұйым сегментінің) өндірістік іс-әрекеті, сондықтан басқару есебін кейде жауапкершілік орталықтары жөніндегі есеп немесе сегменттік есеп деп те атайды.

Сегменттік есеп - ұйымның жеке құрылымдық бөлімшелерінің қызметі туралы ақпаратты жинау, көрсету және жинақты қорыту жүйесі.

Сегменттік есептің акпараты фирма ішілік басқаруда, сегменттік есепті құрастыруда, басқарудың әр түрлі деңгейіндегі шығындар мен нәтижелері басқарушылық бақылау жүйесін құру, сондай-ақ қабылданған шешімдерді орындауды бақылау үшін қолданылады,

Басқарушылық бақылау жеке құрылымдық бөлімшелер бойынша кірістер мен шығыстарды реттеу мен бақылау үшін менеджерлер қолданатын ережелер мен олардың бірқатарын өзіне алады. Сегменттік есептің нақты мәліметтері мен жоспарды экономикалық талдау негізінде олар жауапкершілік орталықтарының қызмет нәтижелерін өлшейді және жоспарланған көрсеткіштерге мәліметтері сәйкес келетіндігі анықтайды.

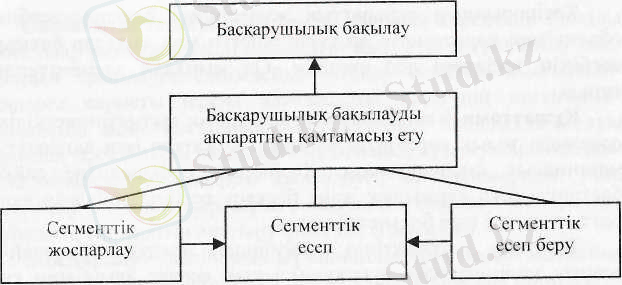

Ұйымның басқарушылық бақылауы мен сегменттік жоспарлау, есеп пен есеп берушілік өзара байланысы 1-суретге көрсетілген.

1-сурет

Сегменттік есеп пен сегменттік есеп беру ұйымының баскарушылық бақылау жүйесімен өзара байланысы

Басқарушылық бақылау жүйесін ұйымдастыруда сегменттік жоспарлау - құрылымдық бөлімшелер үшін смета (бюджеттердің) әзірлеу қалыптасу негізі болып кызмет етеді. Басқаша айтсақ секгменттік жоспарлау басқарушылық бақылауды ақпаратпен қамтамасыз ету жүйесінің құрамдас бөлігінің бірі болып табылады. Басқа екі құрамдас бөлігі болып сегменттік есеп пен сегменттік есеп берушілік шығады.

Ақпаратпен қамтамасыз ету - жүйелі, уақтылы, сыйымды, нысаны мен қабылдануы карапайым және берілген бөлімшелердің ісәрекеті барысын жоспарлау мен бақылау үшін менеджерлер қолданатын, қаржылық және қаржылық емес ақпаратты жинау, өңдеу мен беру.

Сегменттік жоспарлау, есептеу мен есеп беруді жүргізу бухгалтер-жолдаушының қызметтік міндеттеріне кіреді.

1-суреттен байқалатыны, сегменттік есептеу жүйесінде жиналған және жинақтап қорытылған ақпарат сегменттік есеп беру түрінде мүдделі пайдаланушыларға жеткізіледі, оны жүргізу тәртібін ұйымның өзі дербес (бұған сыртқы қолданушылар үшін осындай есеп беруді ұсыну жағдайлары кірмейді) белгілейді және көбіне кәсіпорынның ұйымдық құрылымына байланысты болады.

2. 3 Кәсіпорынның ақпараттық жүйесіндегі басқару есебінің объектілері

Кәсіпорынның акпараттық жүйесіндегі басқару есебінің объектілері көрсетілетін әр түрлі әдістер мен амалдар баскару есебінің тәсілдері деп аталады. Ол мынадай элементтерден тұрады.

Құжаттама - кәсіпорынның өндірістік қызметін жеткілікті дәрежеде толық көрсететін алғашқы құжаттар мен ақпараттық машиналық атқарушылары. Кәсіпорын ерекшелігіне сәйкес бастапқы есеп қаржылық және басқару есебіне арналған ақпараттың негізгі көзі болып табылады.

Түгендеу - объектінің іс жүзіндегі жағдайын, сондай-ақ есептік мәліметтерден ауытқушылықты, есепке алынбаған құндылықтарды, шығындарды, кем шығуды, ұрлықты анықтау тәсілі. Топтастыру мен жинақтап қорыту, бақылаушы шоттарды пайдалану - белгілі бір белгілер бойынша объекті туралы ақпаратты жинақтауға және жүйелендіруге мүмкіндік беретін тәсіл. Топтастырылған ақпарат іс-әрекет нәтижелерін бағалау мен шұғыл және стратегиялық шешімдер қабылдау үшін тиімді пайдаланады.

Бақылаушы шоттар - сол кезең операцияларының жиынтық сомасы бойынша жазбалар жасалатын жиынтық шоттар. Бақылаушы шоттар жүйесі қаржылық және басқару есебі арасын байланыстыратын буын болып шығады және есептік жазбалардың толықтығы мен дұрыстығын анықтауға жол ашады.

Мөлшерлеу (нормалау) - ресурстардың барлық түрлерін тиімді пайдалану мен шығындарды өнімге айналдыратын ең өнімді жолдарды іздестіруді қамтамасыз ететін оңтайлы нормалар мен нормативтерді ғылыми негізделген есептеу процесі. Мөлшерлеусіз қорлар мен іс жүзіндегі шығындар жағдайын бақылау мен басқару есебі жуйесін ұйымдастыру мүмкін емес. Мөлшерлер бақылау жүйесінің негізгі ретінде жауапкершілік, азық-түлік және операциялар орталықтары бойынша жіктеледі және топтастырылады.

Ынталандыру - кәсіпорының мақсаты мен міндеттерін анықтауға, осы мақсаттарға сәйкес шешімдер қабылдауға жетелейтін өндірістік процеске қатысушылардың дәлелдеу (мотивация) құралы. Бұл ретте сметалар мен оларды орындау туралы атқару есептері алға шығады.

Сметаларда теңгерімдірілген жоспарлық керсеткіш болады және олар менеджерлерді кәсіпорын қызметінің түпкілікті мақсаттарын орындауға бейімдейді. Атқару есептері жоспарланғандарға қатысты нақты нәтижелерді түзетудің негізділігін дәлелдейді және кәсіпорын жеке құралын болашақта болуы ықтимал мәселелерді анықтауға не болмаса ауытқушылықтарды жою жөніндегі шараларды қабылдауға ынталандырады. Ішкі есеп беру менеджерлер жүзеге асыратын бақылау мен реттеу жүйесінің тиімділігін арттыру үшін негіз жасайды.

Жоспарлау - кәсіпорын мүмкіншіліктерін нарық жағдайына сәйкестікке келтіруге бағытталған үздіксіз циклды процесс.

Жоспарлау шаруашылық іс-әрекетінің нәтижелеріне талдау мен статистикалық зертгеуге негізделген кезде ғана тиімді. Талдау басқару есебінің мақсаттарына сай топтасып, еңделген ақпарат мәліметтері бойынша жүргізіледі.

Лимиттеу - қор мен шығындар мөлшері жүйесіне негізделген материалдық шығындарды бақылаудың бірінші дәрежесі. Лимит - технологиялық құжаттамамен белгіленген және өнім өндірудің нақтылы ассортиментіне негізделіп, әрбір өндірістік бөлімшенің өндірістік бағдарламасымен жоспарланған өнім бірлігіне арналған ресурстарды жұмсау мөлшері.

Лимиттеу жүйесі - цехқа материалдар босату лимиті есебінен ғана емес, есептік және бақылау операцияларынан да құралуы тиіс. Сондықтан басқару есебінде лимитгеуге материалдардың шығыстарды қалыптастыруға белсенді әсер етуге мүмкіндік беретін оперативті ақпарат рөлін береді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz