Өндіріс шығындары және кәсіпорынның қаржылық есебі: экономикалық және бухгалтерлік тұрғыдан

ЖОСПАР

Кіріспе

Кәсіпорының басты мақсаты болып табыс алуды көздейді. Сондықтанда табыс кәсіпорының басты көрсеткіші болып табылады. Үйткені кәсіпорының табсына сәйкес салық салынады және бұл салықтар бюджетін құрамын құрайды.

Табыс екі басты функцияны қамтиды:

- кәсіпорының қаржылық жағдайын бейнелейді және ақша қаражатарының көлемің бейнелейді.

- Кәсіпорының әлеуметтік және өндірістік шығындарының қаржылық қоры болып табылады.

Нарықтық экономикаға ауысуымен байланысты кәсіпорындардын бухгалтерлік және экономикалық табыстарын құрайды.

Бұл курстық жұмысымның ішінде келесі сұрақтарды қарастырдым: өндіріс шығындарының мәні, экономикалық шығындардың құрылымын, бухгалтерлік шығындар құрылымы, кәсіпорының балланс, пайдалар мен зияндар есебі.

Қазіргі танда кәсіпорындар барлығы өздерінің қалайда болса өздерінің өндірістік шығындарын қысқартып өздерінің табысын үлкейткісі келеді. Мен өзімнің курстық жұмысымнда кәсіпорының табысы мен шығындарын қалай есептелуі мен бейнеленуін қарастырдым.

Көптеген кәсіпорындарда қосымша штатқа экономист қызметкерін жұмысқа алады. Бұл қызметткердің білімі жоғары және тәжірибиесі мол тиянақты азаматарды қызметткерге алады үйткені кәсіпорының қаржылық жағдайын және экономикалық жағдайын толық талқылп келесі болашақа кәсіпорының өндірістік шығындарын қысқартып және табысын үлкейту жолдарын дұрыс санауы және болжауы өте күрделі жұмыс болып табылады.

1. Өндіріс шығындарының мәні.

- Өндіріс шығындарының мәні.

Кез келген экономикалық шешімнің негізінде қойылған сұраққа қайтарылар жауап жатады: біздің мына бір немесе басқа жобаға (біздің ШЬІҒЫНЫМЫЗ) жұмсағанымыз және жобаны жүзеге асыру нәтижесінде өз шығынымыздан тысқары алатынымыз (біздің ПАЙДАМЫЗ) қандай ара қатынаста болуы керек?

Кез келген өндірістік единица (фирма) өз қызметінен мүм-кіндігінше мол пайда көргісі келеді. Пайда мөлшері екі фактормен анықталады:

• сұраным мен ұсыным нәтижесінде жинақталынатын тауарлардың немесе кызметтердің бағаларымен, бұл фактор көбіне-көп экономикалық конъюнктуралық сыртқы жағдайға тәуелді;

• фирманың өндіріс ресурстарын тиімді пайдалануына байланысты болатын өндіріс шығындарымен.

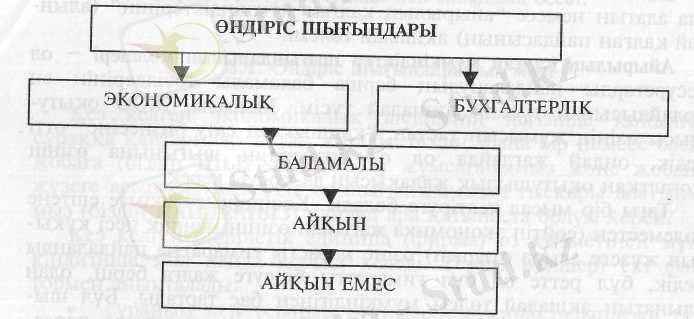

Экономикалық көзқарас тұрғысынан фирманың барлық шығындарын: айқын және айқын емес деп екі топқа бөлуге болады.

Айқын шығындар - ол өндіріс факторларын және аралық бұйымдарды жеткізушілерге (сырттан келетін жартылай дайын

өнімдер) ақшалай төлемнің формасын қабылдайтын баламалы шығындар. Мысалы:

1. 1. жұмысшыларға еңбек ақы;

1. 2. сатып алынатын немесе жалға алынған: станок, машина, құрал, ғимарат, құрылыс шығындары мен төлемдері;

1. 3. көлік шығындарына төлеу;

1. 4. коммунальдық төлемдер;

1. 5. банктердің, сақтандыру компаниялардың қызметтеріне төлеу;

1. 6. материальдық ресурстарды (шикізат, жартылай дайын өнімдер, жабдықтағыш бөлшектер) төлеу.

Айқын емес шығындар (имплиценттік шығындар) - ол ресурстарды пайдаланудағы фирманың өзіне қарасты баламалы шығындар яғни ешкімге ештеңе төлемейтін шығындары.

2. 1. өзіне қарасты ресурстарды тиімді пайдаланған жағдайда ала алатын немесе "айырылып қалған мүмкіндіктерінің" (алынбай қалған пайдасының) ақшалай төлемі.

Айырылып қалған мүмкіндіктер шығындарының мөлшері - ол ресурстарды пайдаланудың барша баламалы тәсілдерінің ең қолайлысынан түсетін ақшалай түсім. Мысалы, ЖОО оқытушысы өзінің жұмысын тастап, "қапшықтап сату бизнесіне" өтті делік, ондай жағдайда ол өз бизнесінің шығынына өзінің жоғалтқан оқытушылық жалақысын да қосуы керек.

Тағы бір мысал келтіруге болады. Кәсіпорын ешкімге ештеңе төлеместен (сөйтіп экономика жағынан өзінің меншік иесі құқығын жүзеге асыра отырып) өзіне қарасты ғимаратты пайдаланды делік, бұл ретте ол бұл ғимаратты біреуге жалға беріп, одан алынатын ақшалай төлем мүмкіндігінен бас тартады. Бұл шығындар айқын төлем үшін міндетті болып контрактыда көрсетілмеген, сондықтан да ол алынбай қала береді.

Айырылып қалған мүмкіндіктерді есепке алу - нарықтық экономиканың маңызды ерекшелігі.

2. 2. жақсы табыс-кәсіпкерді өзі тандаған сала қызметіне құл-шындыратын шағын марапат тәрізді.

Мысалы, кәсіпкер станок шығара отырып, жұмсалған капи-талына 15% пайда алса, онда ол дұрыс деп саналады. Бірақ егер рынокта станок өндірушілер көбейіп кетсе, сұраным азаяды да, түсер пайда 7-9% болады, ондай да кәсіпкер бұл саладан кетуге бел байлайды. Пайдасыз саладан (егер сұраным тұрақты болса) "капиталдардың қашуы" өз кезегінде оның пайда табуын дұрыс деңгейге дейін көтереді.

Сонымен әдеттегіден тыс пайда беретін капиталдың салаға құйылуы сол саладағы өнімдерге деген өзгеріссіз сұраным жағдайында табыстылықтың құлдырауына жеткізеді және, керісінше, әдеттегіден төмен пайда беретін капиталдың саладан қашуы сол саладағы өнімге деген өзгеріссіз сұраным жағдайында пайдалылықтың жақсы деңгейіне дейін көтерілуіне септік етеді.

Айқын (бухгалтерлік) шығындар плюс айқын емес шығындар - бұл экономикалық шығындар.

Әкономикалық шығындар бухгалтерлік шығындарды ғана емес, сонымен бірге өз ресурстарын аса қолайлы кәсіпкерлік салаға жұмсап, одан алуға болатын табысты да қамтыйды.

Өндіріс шығындарының мөлшерін анықтаудағы экономикалық ыңғайдың мәні "айырылып қалған мүмкіндіктер шығыны" тұжырымдамасымен беріледі.

2. Экономикалық және бухгалтерлік шығындар.

2. 1. Экономикалық шығындардың құрылымы.

Барлық экономикалық шығындар екі үлкен топқа бөліне алады: тұрақты және айнымалы.

Тұрақты шығыңдар - ол мөлшері өндіріс көлеміне байланысты емес мынадай шығындар: рента (өсім), жылжымайтын мүліктерге салынатын салықтар, негізгі капитал амортизациясы, үй-жайды жалға беру, әкімшілік шығындар, зайымдар бойынша пайыздар.

Фирманың айнымалы шығындары өндіріс көлеміне тікелей байланысты. Оған: шикізаттың, материалдардың, арзан бағалы және тез тозатын заттардың шығындары, өндіріс жұмысшыларының еңбек ақылары, өндіріс жұмысшыларын әлеуметтік сақтандыруға аударылған ақша шығындары кіреді.

Өндірістің тұрақты және айнымалы шығындарының қосындысы "өндірістік шығындардың жиынтығын" құрайды.

Кез келген фирма мейлінше мол жиынтық (жалпы) пайда алуға тырысады, ал ол пайда, біздің қазір ғана көргеніміздей, өндіріс табыстылығының көлемін дұрыс анықтауға байланысты.

Өнім шығарудың әртүрлі шығын түрлеріне анықтама береміз.

Жалпы шығын - бұл өнімнің бір легін (партиясын) өндірудегі

шығын, жиынтық шығын. Сан жағынан олар өндіріс факторының бағасын тауардың осы мөлшерін өндіру үшін қажет ететін өндірістің осы факторының единицалар санына көбейткенге тең болады.

Орташа шығындар - ол өндірілген тауардың единицасына есептегендегі шығындар. Өндірушіге жалпы шығындар мөлшерін емес, орташа шығындар мөлшерін білгені жөн, жалпы шығындар өсуінің тасасында орташа шығындардың төмендеуі мүмкін.

Мөлшерлі шығындар - ол тауар өндірудің бір единицаға ұл-ғаюы үстіндегі шығындардың өсуі.

Қашан қосымша табыс қосымша шығындарға теңескенде, әдетте, "мөлшерлі табыс мөлшерлі шығындарға тең келеді" делінеді.

Мөлшерлілік (шекті) сәті дегеніміз - өндірісті одан өрі да-мытудың экономика тұрғысынан қажеті жоқ дегенді білдіреді. Өйткені, келесі қосымша единицасының шығындары сол единица әкелетін табыстан асып кетеді.

Атап айтқанда қосымша табыстың қосымша шығындармен теңесу сәтінде (оларға "шектілік" жеген жағдай береді) фирма жалпы пайданың шыңына шығады.

Мөлшерлі (шекті) шығындар тұжырымдамасы шығындарды анықтауға мүмкіндік тудырып, оның мөлшерін толық бақылай-тындықтан да фирма үшін стратегиялық маңызды болып саналады. Фирма мөлшерлі шығындардың көмегімен өндірісті бір единицаға ұлғайтудың неге түсетіндігін және өнім шығаруды бір единицаға қысқартқан жағдайда фирма қанша шығынды болдыртпайтындығын дәл анықтайды.

2. 2. Бухгалтерлік шығындар құрылымы

Тауар өндірудің шығындары негізгі және айналым капиталының шығындарымен тікелей байланысты.

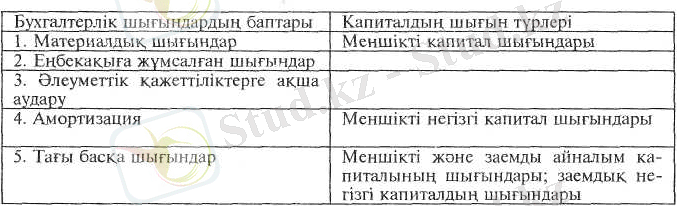

Бухгалтерлік шығындар - бұл кушіндегі заңға сәйкес өнімнің өзіндік құнына қатысты айқын шығындар.

Бухгалтерлік шығындардың баптары - өнімдердің өзіндік құндарын құрайтын шығындар баптары болып келеді.

Материалдық шығындарға мыналардың құндары жатады: кәсіпорындар алған шикізаттардың, материалдардың, олар өндірілетін өнімдердің негізгі компоненттері болып саналады;

қалыпты технологиялық процесті қамтамасыз ету, буып-түю, сақтау үшін сатып алынатын материалдардың; арзан бағалы және тез тозатын заттардың (республикада

оларға: аспаптар, тетіктер, мекеме жабдықтарын және бас-

қаларын арзан бағалы және тез тозатын заттарға жатқызу

үшін Үкімст олардың тұтыну мерзімін және құндарын

белгілейді) ; сол кәсіпорында монтаждауға немесе одан әрі өңдеуге

жататын, басқа кәсіпорындардан сатып алынған жаб-

дықтау бұйымдары және жартылай фабрикаттардың; басқа кәсіпорындар атқаратын жұмыстар мен қызмет-

тердің; сатып алынған отынның және т. б.

Еңбекақыға жұмсалған шығындар: іс жүзінде орындалған жұмысқа еңбекақы төлеу; жұмысшыларға заттай төлеу түрінде берілетін өнімдердің құндары; әртүрлі сыйақы, жалақыға қосылған үстемеақы; өтемдік сипаттағы төлемдер (қалыптық жағдайлардан тыс-

қары жұмыстарға, кәсіптерді қатар атқару, денсаулық

үшін қауіпті жағдайлардағы жұмыстар үшін) ; демалысқа төлеу және т. б.

Заңнамамен белгіленген нормалар бойынша міндетті ақша

аудару - әлеуметтік қажеттілікке ақша аударуға жатады: жалпы

шығын мөлшерінің еңбекақы төлеуге байланыстылығын анық-

тайтын әлеуметтік сақтандыру қорына, зейнетақы қорына

(мемлекеттік және мемлекеттік емес, халықты жұмыспен қамту

қорына) . - Материалдық шығын секілді (I бөлім), еңбекақыға

жұмсалатын шығындар (II) және әлеуметтік қажеттілікке ақша

аудару да (III болім) кәсіпорынның меншікті капитал айналымын

пайдаланумен байланысты.

Төртінші бөлімде көрсетілген шығындар кәсіпорынның негізгі капиталын пайдаланумен байланысты.

Негізгі капиталдың амортизациясы - ол негізгі капиталдың

құнын оның тозуына қарай сол капиталдың көмегімен өндірі-

летін өнімге көшіру және осы құнды негізгі капиталды одан әрі

ұдайы өндіру үшін пайдалану процесі болып табылады.

Амортизациялық қор - ол негізгі капитал құнының орнын толтыруға арналған негізгі капитаддың тозу жиынтығы.

Амортизацияның әр жылғы нормасы салық және басқа да міндетті төлемдер туралы занда белгіленген.

"Салық және бюджетке баска да міндетті төлемдер туралы" ҚР

Президентінің Жарлығында мынадай бап бар:

Амортизациялық ақша аударымдары және негізгі құралдар бойынша шегерімдер

Өндірісте пайдаланылатын және тозуға ұшыраған негізгі

құралдар жөніндегі амортизациялық ақша аударымы осы баптың

шарттарына сәйкес шегеруге жатады.

Амортизацияға жатпайтын құралдарға мыналар кірмейді:

Жер; тауарлы-материалдық запастар; үстіміздегі жылы салық салынатын табысты анықтау ке-

зінде құны түгелдей алынып тасталатын мүліктер.

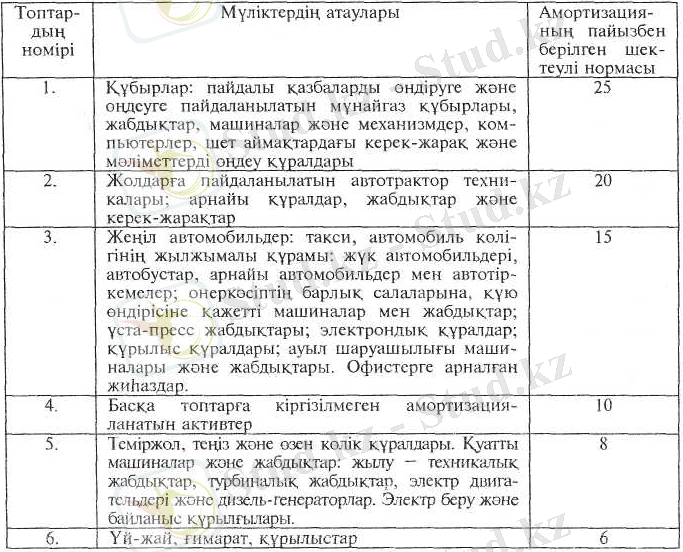

Амортизацияға жататын негізгі құралдар мынадай шек-

теулі амортизациялық нормалар мен топтарға бөлінеді.

Салық төлеуші адам өз білуіне қарап, кез келген салық жылы амортизацияның басқа нормаларын қолдануға құқылы, бірақ ол мөлшерден жоғары болмауы керек.

Әрбір топ бойынша амортизацияға ақша аудару осы баптың

3-ші тармағында көрсетілгеніндей амортизация нормасын

қолдану арқылы салық салатын жылдың соңында топтардың

құндылық балансымен есептелінеді.

Үй-жай, ғимарат және құрылыстарға (бұдан былай - құ-

рылыс) амортизация әр құрылысқа жеке есептелінеді. Егер құ-

рылыс құны тозу нәтижесінде 40 айлық есептік көрсеткіштен

төмен болса, онда олардың құндылығы ағымдық шығын секілді

бағаланады және шегеруге жатқызылады.

Салық салатын жылдың соңында топтық құндылық ба-

лансына Қазақстан Республикасы Үкіметі белгілеген қайта ба-

ғалауды ескеретін нормалар бойынша жүзеге асырылатын және

мынадай тәртіпте анықталатын, бірақ ол нөлден кем емес сома

саналады:

1) Өткен салық жылының соңындағы топтың амортизация

сомасына азайтылған, өткен салық жылы есептелінген, сондай-

ақ дәл осы баптың 8 және 9 тармақтарын есепке алғандағы

құндылық балансы плюс

2) Салық жылғы топқа қосылған негізгі құралдардың алу

бағасы бойынша құндылығы;

минус

3) Салық жылы бойы сатылатын баға бойынша топтың

негізгі құралдарды сатудан алған сомасы.

Егер салық жылы ішінде топтағы негізгі құралдарды

сатудан алынған сома, топтың жыл соңындағы құндылық балан-

сынан асып бара жатса, инфляцияға түзетуді ескере отырып,

артық шыққан сома табысқа жатқызылады және топтың құн-

дылық балансы нөлге тең болып шығады.

Егер салықтық жылдың соңында топтың құндылық ба-

лансы 10 айлық есептік көрсеткіштен аз соманы құрайтын болса,

онда топтың құндылық балансының мөлшері шегерілуге жатады.

Егер топтың барлық негізгі құралдары сатылып кеткен

болса немесе жойылса, салықтық жылдың соңында топтың құн-

дылық балансы шегерілуге жатады.

Өндірістік мақсаттар үшін меншіктік құрылыстар жөнін-

дегі шығындар және өндірістік мақсаттар үшін кем дегенде үш

жыл пайдалануға алынған технологиялық жабдықтардың құны

салық төлеушінің жағдайына қарай амортизациялық кезеңнің

барысында қай уақытта болсын амортизацияның қалған сомасы мөлшерінде шегеруге жатады.

Жөндеу шығындары жөніндегі шегерім

1. Әр топқа қатысты сол топқа кіретін негізгі құралдарды жөндеу шығындары бойынша шегерімге жол беріледі.

2. Әрбір салық жылы үшін осы баптың 1 тармағына сәйкес шегерімге жататын жөндеу шығынының сомасы салық жылының соңына топтың құндылық балансының 10 пайызымен шегерілінген.

3. Осы баптың 2-ші тармағында белгіленген шектеуден асып түсетін сома - топтың құндылық балансын ұлғайтады.

Сақтандыру төлемдері жөніндегі шығындардың шегерімдері

Сақтандыру келісім-шарттары бойынша сақтанушылар төлейтін сақтандыру төлемдері, жинақтау келісім-шарттары жөніндегі сақтандыру және қайтарым сипатындағы төлемдерден басқалары шегерімге жатады.

Геолоғиялық зерттеулерге және табиғат ресурстарын игерудің дайындық жұмыстарына шығарылатын шығындар

1. Жер қойнауын пайдаланушылардың геологиялық зерттеу-лерге, барлау және пайдалы қазба байлықтарды алудың дайындық жұмыстарына шыққан шығындар, бағалау, жайғастыру шығындарын қоса отырып, жалпы әкімшілік шығындарды және қол қойылып төленетін сыйақыға (бонус) байланысты және коммерциялық табу секілді сыйақы шығындары амортизациялық ақша аудару түрінде жиынтық жылдық табыстан шегерілуге жатады және жеке топ құрайды. Осы топ бойынша амортизациялық ақша аудару пайдалы кен байлықтарын ала бастаған сәттен алғашқы бес жыл бойында негізгі құралдардың 1 тобы амортизацияның шектеулі нормасы бойынша жүргізіледі, құнының қалған бөлігі бес жыл өткен соң жер қойнауын пайдаланушының қалай қарайтындығымен анықталынатын норма бойынша келесі амортизациялық кезеңнің кез келген сәтінде алынып тасталынады.

2. Дәл осы бап сонымен қатар геологиялық зерттеу, ғылыми талдама немесе табиғи ресурстарды эксплуатациялау құқығын алуға байланысты салық төлеуші көтерген материалды емес ак

тивтер шығындарына, сондай-ақ жер қойнауын пайдаланушылардың мемлекеттің контрактілі аймақта көтерген тарихи шығындарын өтеу үшін іс жүзінде бюджетке төлеген сомасына қолданылады.

Қашан негізгі капиталдың қызмет мерзімі аяқталады және оның тұтыну құны жойылады, сол кезде амортизациялық қор негізгі капиталдың орнын толтырады.

Айталық, құрал-жабдықтардың қызмет мерзімі 10 жыл, ал-ғашқыдағы құны - 50 мың теңге болатын. Әр жыл сайын дайын-далған тауарларға 5 мың теңгеден есептей отырып (алғашқыдағы құнының 1/10), құрал-жабдық өзінің тиісті бөлігінің құнын да жойып болады. Қызмет мерзімін аяқтаған кезде құрал-жабдық өзінің құнын толық жояды және жарамсыздыққа шығады. Алайда кәсіпкер тозған негізгі капиталды ауыстыруға қажетті қаржыны ақша түрінде амортизациялық қордан ала алатын болады.

Негізгі капитал уақыты жетіп физикалық тозудан басқа, моральдық деп аталатын тозу түріне де ұшырайды. Моральдық тозу деп негізгі капиталдың жаңадан жасалынған өнімінің құнына көшпейтін өз құнының бір бөлігін жоғалтуы деп түсініледі. Моральдық тозудың негізгі себебі - ғылыми-техникалық прогрестің жоғары қарқындылығы. Моральдық тозудың екі түрі ажыратылады. Бірінші түр еңбек өнімділігінің өсуі негізінде негізгі капитал элементтерінің арзандай бастауына себепші болады. Моральдық тозудың екінші түрі, пайдаланулары, әлгіндей, өнімдер дайындауды арзандататын жаңа, өте тиімді еңбек құралдарының шығуларына байланысты. Сондықтан да жұмыс істеп тұрған негізгі капитал ішінара құнсызданады.

Амортизацияның қазіргі кездегі әбден кеңінен тараған негізгі тәсілдері болып құндарды біркелкі туралай шығынға жатқызу әдісі және тездетілген амортизация әдісі саналады.

Негізгі капитал элементтерін біркелкі туралай шығынға жатқызу әдісін пайдаланған кезде, соңғысы барша эксплуатациялық кезеңнің барысында тендей үлестермен шығынға шығарылады. Мысалы, онжылдық қызмет мерзімді және 100 мың теңге құндылықтағы құрал-жабдықтар жылына 10 мың теңге есеппен 10 жылда есептен шығарылады.

Бұл әдістің басты артықшылығы есептеп шығарудың қара-пайымдылығында. Алайда оның кемшіліктері де көп, олардың ең маңыздысы - ҒТП-ға (ғылыми техникалық прогреске) қатысты "бейтараптылығы". Мұндай әдіс кезінде амортизациялық норма, әдетте, негізгі капитал элементтерінің жас мөлшерлерін ескерместен жасалынады. Пайдаланылатын құрал-жабдық жаңа ма немесе ескі ме - амортизациялық норма бәріне бірдей. Бірақ ҒТП-тің даму жағдайында негізгі капитал моральды түрде тез ескіреді. Негізгі капитал элементтерінің моральды түрде құнсыздану факторын есепке алу үшін жеделдетілген амортизация әдісі ойлап табылды және практикаға белсенді түрде өндірілді.

Жеделдетілген амортизация әдісінің мәні мынада: жаңа еңбек құралдарын эксплуатациялаудың алғашқы жылдарында амортизация үшін олардың құндарының бір бөлігі ғана есептен шығарылады. Ол құрал-жабдықтардың қызмет мерзімдеріне пропорциональды мөлшерден артықтау болады. Біркелкі туралай әдістегі секілді, жеделдетілген амортизация кезінде негізгі капиталдың барша қызмет мерзіміне арналып әр жыл сайын есептен шығарудың мөлшерлі нормасы анықталынады. Алайда, ол алғашқы жылы негізгі капиталдың толық құнына қатысты болса, ал келесі жылдары - олардың қалдықтық құндарына қатысты болады.

Мысалы, егер онжылдық қызмет мерзімдегі құрал-жабдықтың құны амортизациялық норма бойынша 100 мың доллардың 25 пайызына тең болса, онда бірінші жылғы амортизациялық ақша аударудың мөлшері 25 мың долларды құрайды, екінші жылы да сол 25 пайыз аударылады, бірақ есептеу, құрал-жабдықтардың қалдықтық құнынан, 75 мың доллардан қайырылады, яғни 18, 8 мың доллар аударылады, үшінші жылы 14 мың доллар (56, 2 пайыздан 25 пайыз мың доллар) және содан әрі қарай. Сөйтіп, үш жыл ішінде, яғни құрал-жабдықтардың қызмет мерзімдерінің үштен бірінен аздау уақыт ішінде оның жарты құны есептен шығарылады.

Түсініктілігі сол, жеделдетілген амортизация тәсілдері кері кету (регрессия) принципіне құрылған, яғни ақыр соңында негізгі капитал элементтерінің құнын есептен баяу шығару әдістері болып саналады. Алайда олар алғашқы жылдары негізгі капиталдың әуел бастағы құнының үлкен белігін қайтаруды қамтамасыз етеді, оларды "жеделдетілгендер" деп атайды.

Кәсіпорын амортизацияның жеделдетілген әдістерін қолдана отырып, қыруар пайдаға кенеледі:

1. ҒТП ықпалымен негізгі капиталды құнсыздандыру сал-дарынан болатын ысыраптан сақтанады.

2. Алғашқы бір-екі жылда амортизациялық қордың үлкен бөлігін жедел жинақтау аса тиімді жаңа құралды алуға мүмкіндік беретіндіктен бәсекелесу қабілеттілігі өседі.

3. Амортизациялық ақша аудару - ол қосымша табыс немесе капиталға жұмсалған пайыз секілді, немесе кәсіпкерлік

табыс ретінде қандай да бір бизнес сферасына орналастырғандай ақша көзі.

4. Эксплуатациялаудың бастапқы кезеңінде негізгі капи-талды ондірістің ағымдық шығынына жеделдетіп жатқызу -өндіргіш капиталды ақша капиталына мейлінше тез айналдыруға ықпал етеді.

5. Салық салынатын пайданың көлемі қысқарады және, тиі-сінше, кәсіпорынның мемлекетке төлейтін салық төлемі азаяды. Амортизациялық қорға кірген сомаға салық салынбайды, және ол кәсіпкердің билеуінде қалады.

Амортизацияның жеделдетілген тәсілдерін пайдаланудан келетін жонрыда аталған барлық пайда - ол кәсіпорынның амортизациялық саясатының негізі болып табылады.

Кейде, тіпті, қосымша амортизациялық жеңілдіктер де болады, мәселен, кәсіпорын ескерілген амортизация нормасына қосымшалап негізгі капитал құнының белгілі бір пайызын есептен шығаруға құқы бар.

Қалған басқа шығындарға төлемнің әртүрі жатады: меншіктік айналым қаржысын пайдаланғаны үшін (банкіге кассалық және банкілік қызмет көрсеткені үшін комиссиондық), заемдық айналым қаржы (несие үшін банк пайызы), заемды негізгі қаржы (жалға төлеу) . Бұған сонымен қатар күшіндегі заңнама бойынша өндірістің шығындарына кіргізілетін белгілі бір салықтар мен алымдар, әртүрлі бюджеттен тыс қорларға төленетін төлемдер жатады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz