Аудан экономикасын дамытудағы жергілікті бюджеттердің рөлі және басқаруды жетілдіру: Арал ауданының тәжірибесі

МАЗМҰНЫ

КІРІСПЕ

Зерттеу тақырыбының өзектілігі. Қазақстан Республикасы Президентінің «Қазақстан-2030» Стратегиясында қазіргі заманғы мемлекеттік қызмет пен мемлекеттік басқару құрылымын құру мемлекеттің ең шешуші міндеттерінің бірі ретінде белгіленген. Осы құжатта атап көрсетілгеніндей, үкімет ықшам, әрі кәсіби деңгейде болып, неғұрлым маңызды міндеттерді шешуге қарай жұмылуы тиіс. Әрбір министрлік пен ведомство өздеріне тән емес функцияларды орталықтан аймақтарға және мемлекеттен жеке секторға бере отырып, олардан арылуды ұсынады.

Нарықтық экономикаға өту және тиісті экономикалық реформаларды жүргізу кезінде жергілікті әкімшілік органдар өздерінің құзыры мен дербестігін арттыруға объективті түрде ұмтылады. Бұл эволюция ең алдымен республикалық билік өкілеттігінің бір бөлігі жергілікті мемлекеттік деңгейге өтуі тиіс екендігін сипаттайды. Аймақтар Қазақстан Республикасының аумақтық субъектілері болып табылатындықтан биліктің жергілікті органдары өз аймағының халқының толып жатқан экономикалық, әлеуметтік және мәдени мұқтаждары мен тілектеріне жауапты өздерінше іздестіруі тиіс.

Қазақстан Республикасының экономикасы дамуының қазіргі кезеңінде реформа ауыртпалығының салмағы шаруашылық жүргізудің аймақтық деңгейіне ауысып, осыған орай басқарудың жергілікті органдарына үлкен өкілеттік беріліп, олардың жауапкершілігі арта түсуде. Аймақтардың шаруашылық қызметінің ұлғаюы республикалық және жергілікті бюджеттердің өзара қарым-қатынастарының мәселесіне, жергілікті бюджеттерді басқаруды дұрыс ұйымдастыруға жаңаша көзқарасты талап етеді.

Осындай мәселелер күн тәртібіне қойылып отырғандықтан, оларды шешу жолдарын ғылыми негіздеу керектігі - уақыт талабы.

Қазақстан Республикасы экономикасының күрделі кеңістіктік құрылымы мен жүргізіліп жатқан экономикалық саясаттың жемісті болуы оның жергілікті деңгейде жүзеге асуына тікелей байланысты екендігін ескерсек, осы орайдағы жергілікті бюджетті басқарудың маңыздылығы да айқындала түседі. Олай болса, жергілікті деңгейдегі мәселелердің оңтайлы шешімін табу жолдарының негізі болып табылатын жергілікті бюджетті басқаруды жетілдіру, бюджетаралық қатынастарды оңтайландыру, мемлекеттік басқаруды орталықсыздандыру тәрізді мәселелер ерекше зерттеуді қажет етеді деп ойлаймыз.

Тақырыптың ғылыми зерттелуінің дәрежесі. Қазақстанда қоғамдық-саяси және экономикалық жүйенің өзгеруі елімізде жергілікті деңгейдегі басқару жүйесінің қалыптасуы мен дамуына тікелей байланысты. Соңғы он жылда елімізде мемлекеттік басқару жүйесін жетілдіру, жергілікті басқаруды қалыптастыру және оны дамыту бойынша зерттелген ғылыми жұмыстар баршылық. Соның ішінде аймақтық экономиканың дамуын басқару, мемлекеттік басқаруды орталықсыздандыру, бюджетаралық қатынастарды жетілдіру, жергілікті бюджеттердің табыстары мен шығындарының қалыптасуы, өндіріс орындарының алатын рөлі бағыттарында жазылған ғылыми еңбектер жеткілікті. Осы аталған бағыттарда қазақстандық ғалымдар Я. А. Әубәкіров, М. Б. Кенжегузин Н. Ж. Бримбетова, К. Б. Бердалиев, Г. Н. Дугалова, Р. Е. Елемесов, Ж. Елубаева, Е. Б. Жатканбаев, Ж. И. Ихданов, К. Е. Кубаев, Г. Ж. Қарақұсова, К. С. Мухтарова, Б. М. Мухамедиев С. С. Оспанов, С. М. Өмірзақов, К. А. Сағадиев, Г. Н. Сансызбаева, А. Н. Тулембаева, Ө. Қ. Шеденов және басқа да отандық, шет елдік экономист ғалымдар еңбектерінде жан-жақтылы баяндалған. Олардың ғылыми еңбектерінде аймақтар экономикасын мемлекеттік реттеу, аймақтардың дамуын басқарудағы қаржы ресурстарының алатын орны жүйелендіріліп, олардың теориялық және тәжірибелік жақтары зерделенген. Дегенмен, жергілікті бюджетті басқаруды жетілдіру мәселесі арнайы ғылыми зерттеу объектісі ретінде әлі де болса зерттеуді талап етеді.

Зерттеу жұмысының мақсаты мен міндеттері. Дипломдық жұмыстағы зерттеудің негізгі мақсаты - аймақтың тұрақты экономикалық дамуын қамтамасыз ету үшін Арал ауданының әлеуметтік- экономикалық даму үдерісіндегі жергілікті бюджетті басқарудың ұйымдастырушылық-әдіснамалық негіздері мен тәжірибесін зерттей отырып, оның тиімділігін арттыруға бағытталған теориялық қағидаларды және тәжірибелік ұсыныстарды жасау болып табылады.

Осы мақсатқа жету үшін келесідей міндеттерді шешу қажет:

- аудан экономикасын дамытудағы жергілікті бюджеттердің рөлі және басқару мәселелерін қарастыру;

- жергілікті қаржылар және оны басқару мәселелерін зерттеу;

- жергілікті бюджеттер кірістері мен шығыстарының теориялық аспектілерін зерделеу;

- Арал ауданы бюджетінің түсімдері мен шығыстарына талдау жасау;

- аудан экономикасын дамыту мақсатында жергілікті қаржыларды басқаруды жетілдіру жолдарын қарастыру;

- бюджеттің кіріс бөлігі қалыптасуының өзекті мәселелері және оларды шешу жолдары және жергілікті бюджетті басқару тиімділігін арттыру жолдарын іздестіру;

- жергілікті бюджеттерді оңтайландырудағы бюджетаралық қатынастарды жүзеге асырудың шетел тәжірибесін зерделеу.

Зерттеу пәні болып аудан экономикасын дамытудағы жергілікті бюджетті жоспарлау үдерісі мен оны басқару барысында қалыптасатын қатынастар жиынтығы табылады.

Зерттеу нысаны ретінде Арал ауданының жергілікті бюджет қаражаттарын қалыптастыру және пайдалану барысындағы қатынастар алынды.

Зерттеудің әдістемелік және теориялық негізі танымал экономист-ғалымдардың еңбектерінде баяндалған жергілікті бюджетті жоспарлау, басқару мәселелері жөніндегі пайымдаулар мен қорытындыларға және монографиялық зерттеулерге сүйенеді. Зерттеу жұмысына, сонымен қатар, жергілікті бюджетті жоспарлау мәселелеріне қатысты Қазақстан Республикасының нормативті және заң актілері, Үкіметтің, Арал ауданының экономикалық мәселелер жөніндегі қаулылары мен шешімдері, басқа да мемлекеттік бағдарламалық құжаттары, әдістемелік, анықтамалық мәліметтер тартылды.

Жұмыста ақпарат көзі ретінде Қазақстан Республикасының статистика жөніндегі Агенттігі, Экономика және бюджеттік жоспарлау Министрлігі, Қаржы министрлігінің статистикалық бюллетеньдерінің мәліметтері, Арал ауданы бюджетінің атқарылуы туралы есебі пайдаланылды.

Дипломдық жұмыстың құрылымы мен көлемі зерттеудің мақсаттары және міндеттерімен анықталған. Дипломдық жұмыс кіріспеден, үш бөлімнен, қорытындыдан, пайдаланылған әдебиеттер тізімінен және қосымшалардан тұрады.

1 АУДАН ЭКОНОМИКАСЫН ДАМЫТУДАҒЫ ЖЕРГІЛІКТІ БЮДЖЕТТЕРДІҢ РӨЛІ ЖӘНЕ БАСҚАРУ МӘСЕЛЕЛЕРІ

- Қаржы жүйесі құрамындағы мемлекеттік бюджеттің теориялық негіздері

«Қаржы жүйесінің» ұғымы қаржы ұғымының одан әрі дамуы және нақтылана түсуі болып табылады.

Елдің біртұтас қаржы жүйесі тиісті ақша қорлары құрылып, пайдаланылатын қатынастардың, сонымен бірге бұл қатынастарды ұйымдастыратын органдардың жиынтығын қамтиды. Қаржы жүйесінің ұғымы кейде тар мағынада, тек мемлекеттің қаржы мекемелерінің жиынтығы ретінде қолданылады, бұл жеткіліксіз.

Сонымен бірге жалпы институционалдық тұрғыдан алғанда қаржы жүйесі бұл қаржы мекемелерінің жиынтығы, ал экономикалық тұрғыдан - ол мемлекетте іс-әрекет ететін бір-бірімен өзара байланысты қаржы қатынастарының жиынтығы екенін естен шығармаған жөн.

Өзінің тарихи дамуында қаржы жүйесі ұзақ эволюциядан өтті. Қаржы қатынастарының пайда болуы кезінде қаржы жүйесі, жалпыға мәлім, әдетте, тек бір ғана буынмен - мемлекеттік бюджетпен шектелді. Классикалық капитализм жағдайында батыстың көптеген елдерінің, соның ішінде бұрынғы КСРО-ның қаржы жүйесі екі негізгі буын - мемлекеттік бюджет пен жергілікті қаржылар құрады. Олар ақша қорларын қалыптастыруға мүмкіндік берді, бұл буындардың көмегімен мемлекет өзінің саяси және экономикалық функцияларын орындап отырды [1, 235б. ] .

Мемлекеттің қаржысы - қоғамдық өнімнің құнын және ұлттық байлықтың бір бөлігін бөлу және қайта бөлу туралы, мемлекет пен оның шаруашылық субъектілерінің қарамағына қаржы ресурстарын қалыптастырумен және мемлекеттің қаражаттарын олардың жұмыс істеуімен байланысты шығындарға жұмсаумен байланысты ақша қатынастары. Мемлекеттің қаржысы өзіне мемлекеттік бюдлжетті, мемлекеттік бюджеттен тыс қорларды, мемлекеттік несиені кіріктіреді.

Мемлекеттік бюджет - экономиканы, әлеуметтік-мәдени мұқтаждарды, қорғаныс пен мемлекеттік басқарудың мұқтаждарын қаржыландыруға арналған елдің орталықтандырылған қорын жасаумене және пайдаланумен байланысты ұлттық табысты бөлу және қайта бөлу туралы мемлекеттің заңды және жеке тұлғаларымен пайда болатын ақша қатынастарымен көрінетін экономикалық категория. Мемлекеттік бюджет республикалық және жергілікті бюджеттерді кіріктіреді.

Өзінің ортақ қағмдалы біртұтастығына қарамастан, қаржы қатынастарын ұйымдастырудың нысандары мен олардың сыртқы көрінісі әртүрлі. Бұл мағынада қаржы құрамы туралы айтуға болады. Қаржы қатынастарының сфералары мен буындары өзара тығыз байланыста болады және елдің біртұтас қаржы жүйесінің құрамын құрайды. Сонымен бірге қаржы құрамын мемлекеттің қаржы саясатын жүзеге асыруға қызмет ететін нақтылы қаржы оргнадарын болып табылатын қаржы жүйесінен ажырата білген жөн.

Қазақстан Республикасында макро және микроэкономиканың қаржы жүйесін реттеліп отыратын қаржы қатынастары мен ақша ресурстарының жиынтығы және оларды жұмылдыруды, ұлттық шаруашылықты қаржыландыру мен несиелендіруге байланысты бөлуді жүзеге асыратын қаржы мекемелері құрайды [2, 172б. ] .

Бүгінде Қазақстанның қаржы жүйесінің құрамы қаржы қатынастарының быршама дербес мына сфераларынан тұрады:

- мемлекеттің бюджет жүйесі;

- арнаулы бюджеттен тыс қорлар;

- мемлекеттік несие;

- жергілікті қаржы;

- шаруашылық жүргізуші субъектілердің қаржысы;

- халықтың қаржысы.

Қаржы қатынастарының алғашқы үш бөлігі жалпымемлекеттік, яғни орталықтандырылған қаржыларға жатады және макродеңгейдегі экономика мен әлеуметтік қатынастарды реттеу үшін пайдаланылады. Шаруашылық жүргізуші субъектілердің қаржысы орталықтандырылмаған, қаржыларға жатады және микродеңгейдегі экономика мен әлеуметтік реттеу және ынталандыру үшін пайдаланылады.

Жергілікті қаржы мемлекеттің қаржы жүйесінің маңызды құрамы болып табылады. Жергілікті қаржының әлеуметтік рөлі, оның құрамы мен құрылымы бүтіндей жергілікті органдарға жүктелінген функциялардың сипатымен, сондай-ақ мемлекеттің әкімшілік-аумақтық құрылысымен және оның саяси-экономикалық бағыттылығымен анықталады.

Жалпы қаржылардың бүкіл құрамы екі ірілендірілген бөлікке біріктіріледі:

- мемлекеттік және муниципалдық қаржы;

- шаруашылық жүргізуші субъектілердің қаржысы.

Мемлекеттің қаржысы қаржы ресурстарының орталықтандырылған қорын жасаудың экономикалық нысаны мен мемлекеттің негізгі қаржы жоспары ретіндегі мемлекеттік бюджетте, қоғамдық құжаттарды мақсатты қаржыландырудың қосымша көзі ретіндегі бюджеттен тыс арнаулы қорларда, мемлекеттік несиеде көрінетін қаржы қатынастарын қамтиды.

Бюджет (ағылшынның budget - ақша сөмкесі) - мемлекеттің, мекеменің, жанұяның белгілі мерзімге кірістері мен шығыстарының жазбасы. Бір жағынан, бюджет - ол мемлекет, аумақ, кәсіпорын немесе отбасы болсын, кез келген экономикалық субьектіде болатын қаржы ресурстарының жиынтығы. Екінші жағынан, бұл экономикалық субьектінің белгілі бір кезең аралығындағы, көбінесе бір жылдағы кірістері мен шығыстарының арақатынасы, олардың осы уақыттағы түсуі мен жұмсалуын бейнелейтін ақша құралдарының балансы. Басқаша айтқанда, бюджет бұл ақша сөмкесінің ішіндегі ақша құралдарының барлығын немесе тапшылығын, оның толтырылу мен босатылу қарқынын, ақшаның келу мен жұмсалу бағыттарын, кірістер мен шығыстар арақатынасын анықтайды.

Жоғарыда келтірілген анықтама классикалық мәнде екендігін айта кеткен жөн. Бюджет түсінігінің анықтамасы «Бюджеттік жүйе туралы» Қазақстан Республикасының заңында былайша айтылады:

Бюджет - бұл салықтар, жиналымдар, басқа да міндетті төлемдерден, капиталмен жүргізілетін операциялардан түсетін табыс, салықтық емес және заңда көрсетілген басқа да түсімдер есебінен құралатын және мемлекеттің өз қызметтерін орындауын қамтамасыз етуге арналған, заңмен бекітілген, жергілікті өкілетті органдардың шешімдерімен бекітілген мемлекеттің орталықтандырылған ақша қоры.

Экономиканың дамуы көбінесе мемлекеттің қаржы жүйесінің жағдайына байланысты екендігі белгілі қағида. Осы қаржы жүйесін тиімді басқару және жоспарлау мәселесі кез-келген мемлекет үшін өзекті әрі күрделі мәселелер қатарына жатқызылады.

Институционалдық тұрғыдан алғанда қаржы жүйесі бұл қаржы мекемелерінің жиынтығы, ал экономикалық тұрғыдан - ол мемлекетте іс-әрекет ететін бір-бірімен өзара байланысты қаржы қатынастарының жиынтығы. Жалпы алғанда қаржылар жүйесінің басты буыны мемлекеттік бюджет болып табылады. Елдің бюджет қорын жасау мен пайдалану жөніндегі бюджеттік қатынастардың жиынтығы мемлекеттік бюджет ұғымын құрайды. Экономикалық мәні жағынан мемлекеттік бюджет - бұл жалпы мемлекеттік қажеттіліктерді қаржыландыруға арналған бюджет қорын жасау мен пайдалануға байланысты ұлттық табысты қайта бөлу жөніндегі мемлекеттік заңды және жеке тұлғалармен пайда болатын ақша қатынастары. Бюджеттің арқасында мемлекет қаржы ресурстарын экономикалық және әлеуметтік дамудың шешуші тұстарына шоғырландыра алады [3, 17б. ] .

Мемлекеттік бюджет экономикалық қатынастардың жиынтығы ретінде объективті сипатта болады. Оның экономикалық мазмұны мен мәні мемлекеттің мәні мен оның атқаратын функцияларына байланысты. Объективті бөлу қатынастарының экономикалық нысаны бола отырып, қоғамдық айрықша арналымды орындай отырып, мемлекеттік бюджет экономикалық категория ретінде көрінеді. Оны бөлудің дербес саласы ретінде болуы қоғамдық өндірістің дамуымен тиісті орталықтандырылған ресурстар қажеттілігімен обьективті түрде анықталады. Ақша құралдарын орталықтандыру жалпы экономиканың қызметін қамтамасыз ету үшін бүкіл ұлттық шаруашылық ауқымында үздіксіз ауыспалы айналымын ұйымдастыру үшін қажет. Құндық бөлудің арнайы бюджеттік саласының болуы мемлекеттің табиғатымен және қызметімен анықталады. Мемлекет басыңқы салаларды, бүкіл қоғам ауқымында әлеуметтік- мәдени шараларды жүргізуді, қорғаныстық нышандағы міндеттерді шешуді, мемлекеттік басқарудың жалпы шығындарын жабуды қаржыландыру үшін орталықтандырылған қаржыны талап етеді. Осылайша, мемлекеттік бюджеттің болуы адамдардың субъективті еркінің нәтижесі емес, кеңейтілген ұдайы өндірістің қажеттіліктерімен, мемлекеттің табиғаты және қызметтерімен анықталған обьективті қажеттілік.

Мемлекеттік бюджет экономикалық категория ретінде жалпы қаржы категорияларына тән қызметтерді атқарады - бөлушілік және бақылаушылық. Бұл қызметтердің әрекеті қарастырылған бюджеттік қатынастардың ерекшелігімен анықталады. Сонымен бірге, мемлекеттік қаржының негізгі буыны ретінде бөлушілік қызмет шеңберінде мемлекеттік бюджет қосалқы қызметтерді атқарады, орналастыру (ресурстарды), қайта бөлу және тұрақтандыру.

Шетелдік және отандық ғалымдар ұсынған бюджет жүйесінің экономикалық мәнін ашатын теориялық зерттеулерді саралау негізінде келесідей тұжырым жасауға болады «Кең мағынада бюджет жүйесі экономикалық қатынастарға, мемлекеттік құрылымның сәйкес түріне негізделген, орталықтандырылған және орталықтандырылмаған бюджеттердің жиынтығын білдіреді. Тар мағынада бюджет жүйесі мемлекеттің барлық бюджеттердің жиынтығы ретінде қарастырылады».

Сонымен, бюджеттің санқырлы маңызын ескере отырып және осы саладағы белгілі ғалымдардың зерттеулерін тұжырымдай отырып, өз тарапымыздан аталмыш ұғымға келесідей анықтама береміз: «Бюджет жүйесі мемлекеттегі биліктің түрлі деңгейлері бойынша өздерінің негізгі функциялары мен өкілеттіктерін жүзеге асыруға бағытталған қатынастардың жиынтығы».

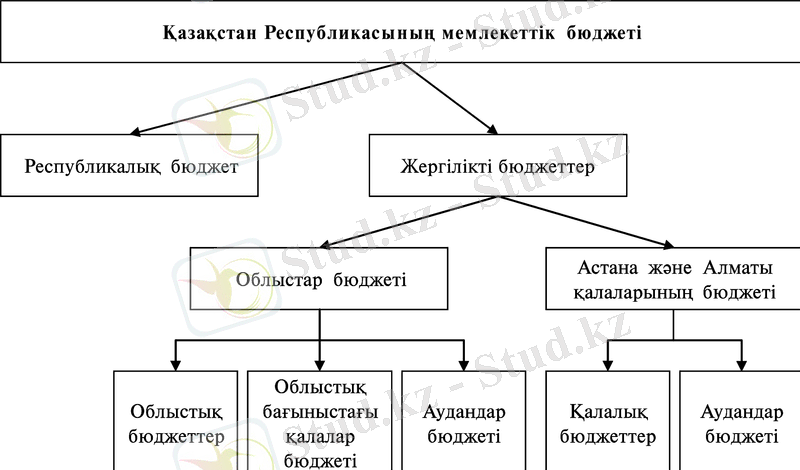

Бюджеттік құрылымға қатысты бюджет жүйесі ұйымдастырушылық бөлімшелерге немесе деңгейлерге бөлінеді. Жоғарыда айтып өткеніміздей, оның негізінде елдің мемлекеттік құрылымы жатыр. Мемлекеттік құрылымның екі нысаны белгілі: біріншісі, басқарудың екі буынды жүйесімен (орталық және жергілікті буын) қарастырылатын унитарлы мемлекет және басқарудың үш деңгейлі (орталық, федерация мүшелері және жергілікті буындар) жүйесі бар федералды мемлекет. Осыған сәйкес экономикалық қатынастарға және заңды нормаларға негізделген, билік деңгейлерінің барлық бюджеттерін біріктіретін бюджет жүйесі құрылады (1-сурет) [4, 5б. ] .

Біздің мемлекетіміздегі Конституциялық құрылымның негіздеріне және 2005 жылы қаңтар айының 1 жұлдызында күшіне енгізілген жаңа Бюджеттік кодекстің 6-бабына сәйкес Қазақстан Республикасының бюджет жүйесі ұйымдастырушылық түрде республикалық және жергілікті деңгейлерге бөлінеді.

Мемлекеттік бюджет республикалық және жергілікті бюджеттердің арасындағы өзаратөлем операцияларын ескермегендегі олардың жиынтығы болып табылады.

Салықтық және басқа да түсімдер есебінен қалыптастырылатын және орталық мемлекеттік органдардың, оларға ведомстволық бағынысты мемлекеттік мекемелердің міндеттері мен функцияларын қаржымен қамтамасыз етуге және мемлекеттік саясаттың жалпыреспубликалық бағыттарын іске асыруға арналған орталықтандырылған ақша қоры республикалық бюджет болып табылады.

Жергілікті бюджет облыстық, республикалық маңызы бар қала, астана бюджеті немесе аудан (облыстық маңызы бар қала) бюджеті болуы мүмкін.

Сурет 1. Қазақстан Республикасының бюджет жүйесі1

Аймақтық (облыстық, республикалық маңызы бар қала және астана) бюджет - арнайы заңмен бекітілген салықтық және басқа да түсімдер есебінен қалыптасатын және облыстық деңгейдің, республикалық маңызы бар қала, астананың жергілікті мемлекеттік органдарының, оларға бағынысты мемлекеттік мекемелердің міндеттері мен функцияларын қаржылық қамтамасыз етумен сәйкес әкімшілік-аумақтық бірліктегі мемлекеттік саясатты іске асыру үшін арналған орталықтандырылған ақша қоры [5, 125б. ] .

Сонымен, бюджет жүйесінің жұмыс істеуі әр түрлі деңгейдегі бюджеттердің өзара байланысына негізделген және оларды жасақтау, қарау, бекіту, орындау, бақылау тәртібімен, сондай-ақ, республикалық және жергілікті бюджеттердің орындалуы туралы есеппен қамтамасыз етіледі.

Кез келген бюджет жүйесі мынадай басты мақсаттарға жетуге бағытталады:

- экономикалық тиімділік;

- әлеуметтік әділеттілік;

- саяси тұрақтылық;

- заң басшылығы және мемлекет бірлігінің нығаюы

Бюджетті басқарудағы маңыздысы, бюджеттік шығыстарды оның кірістеріне теңестіру жолымен бюджеттік реттеу үдерісі, бюджеттік деңгейлер бойынша шығыстар мен кірістердің құрылымдық тепе-теңдігін қамсыздандыру, құрылымдық тепе-теңдік болмаған жағдайда төмен тұрған бюджеттерді жоғары тұрған бюджеттер есебінен теңестіру болып табылады.

- Жергілікті қаржылар және оны басқару мәселелері

Жергілікті қаржы - ақша нысанындағы қоғамдық өнімнің бір бөлігін жергілікті басқару органдары өздеріне артылған функцияларға сәйкес жасау, бөлу, пайдалану процесіндегі қаржы қатынастарының жүйесі. Жергілікті қаржы мемлекеттің қаржы жүйесінің маңызды құрамды бөлігі болып табылады. Ол жергілікті бюджеттерді, арнаулы бюджеттен тысқорларды және басқарудың жергілікті органдарының қарамағындағы шаруашылық жүргізуші субъектілердің қаржысын кіріктіреді.

Жергілікті қаржы отандық экономика үшін біршама жаңа ұғым. Бүкіл жергілікті бюджеттер елдің мемлекеттік бюджетінің бірыңғай жүйесіне енгізілген 1938 жылдан бастап, жергілікті қаржы дербес категория ретінде өзінің өмір сүруін тоқтатқан болатын.

Бүгінде, жұртқа мәлім, қоғамда экономикалық қатынастарды орталықсыздандыру мемлекеттің жалпы экономикалық саясатын жүзеге асыруды аймақтардың дербестігі мен рөлін арттырып отыр.

Нарықтық қатынастардың қалыптасуы жағдайында жергілікті органдар қызметінің аясы кеңейе түсуде, олар әлеуметтік, экономикалық, экологиялық, демографиялық сипаттағы проблемаларды шешуде едәуір дербестікке ие бола бастады.

Басқарудың жергілікті органдарына мемлекеттің әлеуметтік бағдарламаларын жүзеге асыру жөнінде маңызды міндеттер жүктелінген. Халыққа қызмет көрсету жөніндегі шараларды қаржыландыру негізінен жергілікті қаржы ресурстары есебінен жүзеге асырылады. Әлеуметтік-тұрмыстық инфрақұрылымның салалары халыққа қызметтер көрсетуді бюджет қаражаттарынан қалыптасатын қорлар есебінен көрсетеді. Бұл, тиесінше, жергілікті қаржының рөлу мен маңызын арттырып отыр. Оның қызметінің тиімділігі бірқатар жағдайларға - жергілікті қаржының бүкіл теориялық аспектілерін анық етіп шешіп алуға, елдің бюджет құрылысының жалпымемлекеттік құрылысқа нақты сәйкестігіне байланысты болып келеді.

Жергілікті қаржының әлеуметтік-экономикалық мәні жалпымемлекеттік қаржыға ұқсас.

Жергілікті қаржының рөлі, оның құрылымы мен бағыты бүгінде билік пен басқарудың жергілікті органдарына жүктелінген функциялардың сипатымен, сондай-ақ мемлекеттің әкімшілік-аумақтық құрылысымен және оның саяси-экономикалық бағыттылығымен анықталады.

Жалпы жергілікті қаржының жай-күйі әрқашанда, біріншіден, елдің жалпы экономикалық жағдайына, екіншіден, тиісті аумақтардың экономикалық әлеуетіне, үшіншіден, билік пен басқарудың жергілікті органдарының құқықтары мен міндеттерін белгілі бір дәрежеде реттеп отыратын мемлекеттік заңдардың деңгейіне, төртіншіден, биліктің жергілікті органдары құзырының дәрежесіне байланысты болады.

Өркениетті батыс елдерінде жергілікті қаржы мемлекеттің қаржы ресурстарын қалыптастыру мен пайдалану процесінде едәуір рөл атқарады. Оның үстіне жергілікті бюджеттердің айтарлықтай дербестігі болады және батыс елдерінде олар мемлекеттік бюджеттің жалпы жүйесіне кірмейді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz