Қазақстан Республикасының екінші деңгейлі банктерінің бухгалтерлік есебі мен аудитін ұйымдастыру және жетілдіру (АТФ Банк АҚ мысалында)

КІРІСПЕ

Кез келген мемлекеттің экономикасында ірі кәсіпорындар, шағын және орта кәсіпкерлікпен қатар мемлекеттің дамуының негізі -екінші деңгейлі банк жүйесінің қалыпты жұмыс істеуі екенін әлемдік практика көрсетуде.

Нарық экономикасы, шаруашылық жүйесі интеграциялану кезеңінде қаражат құрау мен оны пайдалану үрдісі әртүрлі экономикалық тұлғалар арасындағы әр-қилы қарым-қатынастарға сәйкес дамиды. Ондай тұлғалар - халықтың өзі, одан кейінгісі: мемлекет және банк, басқа қаржылық делдалдар. Осы аталған әрбір тұлға өз мақсатымен, өз мүддесімен және өз ұйғарымымен іске кіріседі. Ал біздің елімізде қаржы тіршіліктің тамырына айналып отырған кезеңде банк жүйесіндегі, әсіресе екінші деңгейлі банкте бухгалтерлік есептің керектігін өмірдің өзі мықтап алға қойып отыр.

«Екінші деңгейлі банк » термині банк ісінің ертеректегі даму кезеңінде, банктердің сауда, тауар айырбасы операциялары мен төлемдеріне қызмет көрсетуі барысында пайда болды. Негізгі клиенттері саудагерлер болған, міне осыдан «коммерциялық банк» деген атуға пайда болды. Бірақ өнеркәсіптің және басқа салалардың дамуымен банктер экономиканың өзге де сфераларына қызмет көрсете бастағандықтан да банктің «коммерциялық» деген атауы бастапқы мағынасын біртіндеп жоғалтты. Ол банктің «іскер» деген сипатын білдіреді, оның шаруашылық агенттердің барлық жұмыс түрлеріне қызмет көрсетуі олардың қызметтерінің саласына байланыссыз болады. Екінші деңгейлі банктер - нарық экономикасында қаржылық операциялар мен қызмет көрсететін несиелік мекемелердің тобын білдіреді.

Екінші деңгейлі банктер өз клиенттерінің ақшаларын сақтауға қолайлы әр түрлі депозиттерді ұсынады, бұл бір жағынан ақшаның сақталуын қамтамасыз етсе, екінші жағынан өтімділікке деген клиенттің қажеттілігін қанағаттандырады. Көптеген клиенттер үшін облигацияға немесе акцияға жұмсалғанға қарағанда, мұндай ақшаны сақтау формасы тиімді болып табылады.

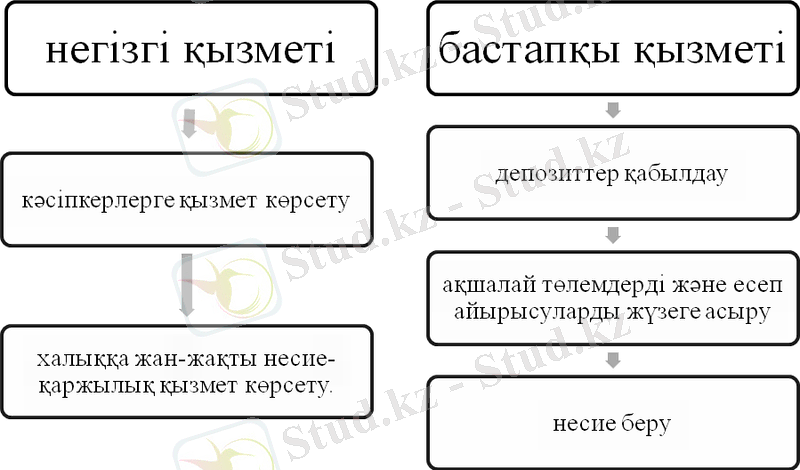

Қазіргі екінші деңгейлі банктер туралы сөз қозғағанда, несиелік жүйенің басқа да буындары сияқты олардың үнемі дамып отырғандығын айта кету керек. Яғни операциялар формасы, бәсеке әдістері, бақылау және бақылау жүйелері өзгеруде. Екінші деңгейлі банктердің келесідей бастапқы қызметтермен айналысады: депозиттер қабылдау, ақшалай төлемдерді және есеп айырысуларды жүзеге асыру, несие беру.

Нарықтық қатынастар жағдайында банктегі бухгалтерлік есеп үлкен мәнге ие. Бухгалтерлік есеп арқылы банк басқару жүйесін, ағымдағы жоспарлар мен экономикалық болжауларға қол жеткізе алады.

Екінші деңгейлі банктер несие ресурстарының негізгі бөлігін шоғырландырып, өз клиенттеріне несие беру, шетел валютасын сатып, алу-сату мен оларды сақтау және басқа да көптеген қаржылық қызмет көрсетеді. Олардың міндеті ақша айналымы мен капитал айналымының үздіксіз қозғалысын қамтамасыз ету, өнеркәсіп мекемелерін, мемлекет пен халықты несиелендіру, халық шаруашылығына қор жинау үшін жағдай жасау табылады. Банктің активтік операцияларың операцияның маңызды бөлігін құрайды. Өйткені, банк тиімділігі, пайдалылығы, қаржылық жағынан сенімділігі және тұрақтылығы оның активтердің дұрыс өз мәнінде жүргізілуіне де байланысты болады.

Бухгалтерлік қорытынды есеп мынадай міндеттерді шешуді қарастырады:

- шаруашылық жүргізіп отырған және потенциалды инвесторлар мен кредиторларға түсінікті ақпараттарды ұсыну;

- күнелтіп отырған және мол мүмкіндікті инвесторлар мен несие берушілерге, күтіліп отырған табыстарға байланысты сомалар, уақыт және қауіп-қатерлер жөнінде шешім қабылдауға көмектесетін ақпараттарды ұсыну;

- банктердің шаруашылық қорлары, оның міндеттемелері, қаржылары мен құралу көздерінің құрамдары, сонымен қатар олардың өзгерістері жөніндегі ақпараттарды ұсыну.

Банктерге аудит мыналарды анықтау мақсатында жүргiзiледi:

- жүргiзiлген банк операцияларының есепте және есеп беруде дер кезiнде, толық және дәлме-дәл көрсетiлуi;

- жүргiзiлген банк операцияларының осы Заңға, қолданылып жүрген заңдарға және уәкiлеттi орган мен Ұлттық Банктiң нормативтiк құқықтық актілеріне сәйкестiгi;

- жүргiзiлген банк операцияларының оларды жүргiзудiң жалпы шарттарына сәйкестiгi, сондай-ақ банк операцияларын жүргiзу тәртiбiнiң банкiнiң iшкi ережелерiне сәйкестiгi.

Дипломдық жұмыстың өзектілігі: Елдің микроэкономикасын басқару құралына аса қажетті бухгалтерлік есеп және аудит жүргізу осы курстық жұмыста кеңінен және түбегейлі қарастырылады. Негізінен бухгалтерлік есеп саласы болсын не басқада салаларда атқарылып болған істің нәтижесі болады. Сол сияқты қаржы саласында бухгалтерлік есеп және аудит жүргізіледі және оның шаруашылық субъектіге өзіндік үлесін қосады. Қазақстан Республикасында нарықтық қатынастың дамуы, шаруашылық әдістерін және фирмаларын қайта өзгертудің обьективті қажеттілігін тудырады. Бухгалтерлік есеп және аудит жүргізу қорытынды соңғы жылдары елімізде жедел қарқындап, барынша дамып келе жатқан сала. Сол себепті аудитор қазіргі нарықтық жағдайда шаруашылық субъектіге тәуелсіз тексеру жүргізу арқылы қорытынды жасайды. Яғни, бухгалтерлік есеп және аудит жүргізу саласы ауадай қажет екендігін дәлелдеді деуге толық негіз бар.

Қазіргі нарықтық экономика жағдайында мекемелер өздерінің шаруашылық операцияларын одан әрі жандандырып, ары қарай жүргізуде үлкен қаражатты қажет етеді, яғни оларды негізгі ақша қаражаттарымен қамтамасыз етуші ол банктер болғандықтан ұйымдардың қызметін жүргізуде ең үлкен маңызды рөлді екінші деңгейлі банктер алады. Бұдан біз екінші деңгейлі банктердің нарықта үлкен орынды алатынын тағы дәлелдейміз.

Дипломдық жұмыстың мақсаты: - теориялық білімнің негізінде банктің құжаттары мен мәліметтерін пайдалана отырып, банктің қаржылық жағдайына талдау арқылы, банк жүйесіндегі бухгалтерлік есеп және аудитті жетілдіруге байланысты әр түрлі іс-шараларды қарастыру және нақты ұсыныстар ұсыну болып отыр. Атап айтқанда, диплом жұмысының тақырыбына сәйкес банктегі бухгалтерлік есеп және аудит ерекшелігін талқылау, есебінің жүргізілуін көрсету және оны жетілдіру жолдарын қарастыру болып отыр.

Дипломдық жұмыстың міндеті:

- Тақырыпты толығымен ашып қарастыру;

- Банктердігі бухгалтерлік есеп және аутит мінін ашып көрсету;

- Банктің операцияларын талдау;

- Екінші деңгейлі банктердің жетілдіру жолдарын қарастыру.

Дипломдық жұмыстың зеттеу объектісі: «АТФ Банк» АҚ және басқада екінші деңгейлі банктердің статистикалық мәліметтері.

Дипломдық жұмыстың құрылымы: кіріспеден, үш бөлімнен, сондай-ақ қорытындыдан, пайдаланған әдебиеттер тізімі мен қосымшалардан тұрады.

Бірінші бөлімде - Банк туралы ұғым және оның қызметі, мәні және мақсаты мен қажеттілігі, ерекшелігі қарастырылды, сонымен қатар екінші деңгейлң банктердің бухгалтерлік есебіне қысқаша сипаттама.

Осы бөлімде жалпы банктің жалпы мағлұмат, Қазақстан Республикасындағы екінші деңгейлі банктерінің («АТФ Банк» АҚ) экономикалық мені, сандық құрылымы және қызметтері келтірілген.

Екінші бөлімде - «АТФ Банк» АҚ-ның бухгалтерлік есебінің жүргізілу тәртібі және несиелендіру операциялар есебі қарастырылған.

Үшінші бөлімде - Аудит-бухгалтерлік есептің сапасын, тиімділігін арттырып, оны халықаралық өлшемдер мен стандарттарға негізделіп жүргізуге жетелейді. Тәуелсіздік алып егеменді ел болған қазіргі таңда аудиторлық қызметке сұраныс күннен-күнге арта түсуде.

Осы бөлімде екінші деңгейлі банктерінің аудитін жүргізу тәсілі және жетілдіру жолдары. Сонымен бірге Қазақстанның екінші деңгейлі банк аудитінің ерекшелігі қарастырылған.

Дипломдық жұмыстың жазылу барысында және тақырыптың мазмұнын ашуда белгілі авторлардың оқулықтары, монографиялар, сондай-ақ газет -журналдар беттеріндегі жарияланған мақалалар, маңызды деректер, статистикалық көрсеткіштер жан-жақты пайдаландым.

- ҚР - НЫҢ ЕКІНШІ ДЕҢГЕЙЛІ БАНКТЕРІНІҢ БУХГАЛТЕРЛІК ЕСЕБІНІҢ ТЕОРИЯЛЫҚ НЕГІЗДЕРІ

1. 1 ҚР - ның екінші деңгейлі банктерінің экономикалық мәні, маңызы

Қазіргі екінші деңгейлі банктер - бұл тікелей кәсіпорындарға, ұйымдарға, сондай-ақ халыққа қызмет ететін банктерді білдіреді.

Коммердиялық банктер деп, бұл жерде Қазақстан Республикасындағы екінші деңгейдегі банктер туралы айтылып отыр.

Екінші деңгейлі банктер мынадай белгілеріне байланысты жіктеледі:

1. Жарғылық капиталдың қалыптасуына қарай:

- мемлекеттік;

- акционерлік;

- жеке;

- пай қосу арқылы (жауапкершілігі шектеулі серіктестік) ;

- аралас (шетел капиталының қатысуымен) .

2. Операцияларының турлеріне қарай:

- әмбебап, яғни экономиканың барлықсалаларына бірдей және кең көлемді банктік қызмет көрсететін банктер;

- маманданған, яғни бір ғана салаға қызмет көрсететін банктер;

3. Аумақтық белгісіне қарай:

- халықаралық;

- мемлекетаралық;

- ұлттық;

- аймақтық;

4. Салалық белгісіне қарай:

- өнеркәсіптік банктер;

- сауда банктері;

- ауыл шаруашылық банктері;

- құрылыс банктері.

5. Филиалдар санына қарай:

- филиалсыз;

- көп филиалды.

Акционерлік банктердің жарғылық капиталы шығаратын акцияларын сатудан түсетін түсімдерден қүралады.

Акциялар екі түрге бөлінеді: жай және артықшылығы бар.

Жай акция - оның иелеріне сол қоғамды басқару ісіне араласуына, оның пайдасына қарай дивидент алып отыруға күқык береді.

Ал артықшылығы бар акция - оның иесіне коғамды басқаруға қатысуына құқық бермегенмен, уақытылы, яғни қоғамның пайдасына байланыссыз тұрақты пайызын алуға, қоғам банкроттыққа ұшыраған жағлайларда жай акция иесінен бұрын қоғамға косқан өз үлесін алуға құқық береді.

Егер де банк жауапкершілік шектеулі қоғам түрінде құрылған болса, онда оның жарғылық қорының әр құрылтайшыға тиетін үлесі құрылтайшылық құжатта анықталады және бұл банктің қатынасушылары немесе кұрылтайшылары өздерінетиісті үлес шегінде ғана оның міндетгемелеріне жауап береді [46, 6] .

Банктің ұйымдастырылуы және құқықтық нысанындағы байланыссыз, оның жарғылық капиталы оның қатынасушылары, жеке және занды тұлғалар есебінен кұрылады. Және олардың міндеттемелерінің қамтамасыз ету құралы болып табылады. Жарғылық капитал, оның қатынасушыларының меншікті қаражаты есебінен ғана құрылуы мүмкін. Банктік несиелер есебінен жарғылық капиталды құруға тыйым салынады. Банктің жарғылық капиталы тек ақшалай қаражаттар есебінен құрылуы мүмкін.

Қазақстан Республикасындағы банктік жүйеде 01. 01. 2011 жылғы статистикалық мәліметтер бойынша қазіргі жұмыс жасайтын екінші деңгейдегі банктердің барлығы дерлік акционерлік қоғам нысанындағы банктер, соның ішінде екі банк кана мемлекетке 100% тиесілі банктер, оларға: Қазақстан Даму банкі мен Тұрғын үй құрылысы банкі, ал шетел капиталының қатысуымен (100 - 10 банк, 50% - аса - 6 банк)

1 - кесте Банктік сектордың кұрылымы

90-жылдың басында банктердің саны 200-ден асты, әрине бұл, олардың экстенсивті жағынан дамуын сипаттаса, 95-жылдың орта кезінен бастап, 2000 жылғадейін Халықаралық стандартқа өтуі барысында банктеріміздің саны бірден кысқарды, әрине бұл құбылысты, олардың интенсивтік немесе сапалық өсуімен байланыстыруға болады.

2011 жылдың 1 қаңтарына Қазақстандағы жұмыс жасайтын банктер саны 37 құрады, соның ішінде Алматы қаласында 32 банк, 31 филиал және 284 есеп айырысу-кассалық бөлімдер қызмет етеді.

Жалпы банктердің 90%-ының бір ірі қалада болуы банк капиталының республиканың өзге өңірлерде дұрыс бөлінбеуіне ықпал етуін көрсетеді. Банктердің тек Алматы қаласында шоғырлануы, оның бұрынғы астана, қазіргі қаржы орталығына айналу себебіне байланысты болып отыр.

Біздің ойымызша, банктердің қатарында бүгінгі күні өңірлік банктер жетіспейді, қазіргі банктердің өңірлерде филиалдарын ұстауы аймақтардың экономикалық жағынан толық қамтамасыз ете алмайтыны сөзсіз, сондықтан ендігі жерде өңірлердің ез банктерінің ашылу мәселесін шешу қажет.

Халықаралық сарапшылардың бағалауынша 15 млн. халқы бар ел үшін 33 банк көптік жасайды екен. Банктердің кептігі банктердің бәсекелестігін арттыра түсетіндігін ескерсек, Үкіметтің «үлкен үштіктің» банк нарығын монополияландыруы туралы айтылған сыны орынсыздау сияқты көрінеді. Әсіресе «үлкен үштіктің» банктік қызметтер нарығын монополияландыруы, олардың банктік топ құруымен тікелей байланысты болып отыр.

Қазақстан Республикасында бүгінгі күні мынадай банктерден кұралған 9 банктік топ қызмет етуде:

«Қазкоммерцбанк» АҚ,

«ТұранӘлемБанкі» АҚ,

«Қазақстан Халык Банкі» АҚ,

«Темірбанк» АҚ,

«ЦентрКредитБанкі» АҚ,

«НұрБанк» АҚ,

«Каспий Банкі» АҚ,

«АБН АМРО Қазақстан Банкі» ЕБ АҚ,

«АСҚ Банкі» АҚ.

Еншілес банктердің немесе шетелдік банктердің қызмет етуінің біздің банктік сектордың дамуы үшін оң және теріс әсер етуі мүмкін. Оң жағы ондай банктердің болуы бәсекелестікті тудыра отырып, банктің қызметтері мен операцияларының сапаларын арттыруға ықпал етеді. Яғни жаңа технологиялармен жұмыс жасауға ынталандырады. Ал теріс әсері бүгінгі күні олардың көбі, шетелден қарыз алуға жатысты бар мүмкіндіктерін пайдаланып, банктердің сыртқы қарыздарының өсуіне ықпал етуде.

2003-2007 жылдар аралығында Қазақстан Республикасының банк секторы экономикалық өсу, халықтын, табысының, нақты сектор кәсіпорындарының несиелік қабілеттілігінің есуі жөне халықаралық капитал нарығындағы қаржы ресурстарынын, арзандауы жағдайында дамыды. Осы факторларға байланысты банктердегі халықтың салымдарының және банктердің жиынтық активтерінің көлемінің өсуі негізделді және банктердің жоғары несиелік белсенділігі мен жалпы банк қызметі ауқымының өсу үрдісі айқындалды.

Отандық банктердің сыртқы экономикалық қызметін кеңейтудің бір жолы болып шетелдерде және ТМД елдерінде өкілеттіктері мен еншілес банктерін ашу болып табылады. Бүгінгі күні отандық банктеріміздің 14 өкілдіктері республикамыздан тысқары жерлерде қызмет етуде. 2005 жылы «АСҚ банкі» АҚ-ның Ресей Федерациясында және «Альянс Банк» АҚ-ның Қырғызстанда еншілес банктері ашылды. Осындай тәсілмен, 2006 жылы Қазақстанның 4 коммерциялық банкінің көрші мемлекеттерде орналасқан 5 еншілес банкі пайда болды.

- Сурет Екінші деңгейлі банктердің қызметтері:

Екінші деңгейлі банктердің екінші дәстүрлі-базалық қызметі-экономиканы және халықты несиелендіру. Бұл қызмет банктік қызмет көрсету аясындағы маңыздыларға және банкінің актив операцияларына жатады. Соның арқасында банктер несиелік институттарға қатысты болады [50, 12] .

Несиелік операциялар - бұл несие беруші мен қарыз алушының арасындағы біріншінің екіншісіне төлемділік, мерзімділік және қайтарымдылық шарттарында белгілі ақша қаражаттары сомасын ұсынуы бойынша қатынастар. Банктің несиелік операциялар активті және пассивті болады. Активті несиелік операциялар банктер мен қарыз алушылар қарыз ұсынғанда, ал пассвтер, банк қарыз алушы ролінде, ал клиенттер - несие беруші ролінде болғанда пайда болады. Сәйкесінше несиелік операциялардың екі нысаны болады: қарыздық және депозиттер.

Екінші деңгейлі банктің несиелік операцияларын әртүрлі белгілері бойынша жіктеуге болады: мерзімі бойынша - қысқа мерзімді(1жыл), орта мерзімді (1-ден 5 жылғам дейін) және ұзақ мерзімді(5 жылдан жоғары) ; қамтамасыз ету түрлері бойынша - қамтамасыз етілмеген және қамтамасыз етілген; банктің роліне байланысты - активтік және пассивтік қарыздық операциялар; несиелендіру мақсатына байланысты - негізгі капиталды арттыруға, айналым капиталын қаржыландыруға, тұтынушылық мақсаттарға арналған қарыздыр.

Банктердің несиелік операциялары, банктердің және клиенттің өзара қатынастары, қарыз берудің барлық шарттары реттерліп жасалған несиелік келісімшарттар негізінде жүзеге асырылады. Несиелік келісімшарттың шарттары коммерциялық банкпен жүргізілетін несиелік саясаттың әрбір нақты сәтіне байланысты. Несиелік саясаттың құрамдас бөлігі болып пайыздық саясат болып табылады.

Лизингтік операциялар. «Лизинг» ағылшын тілінен аударғанда жалға беру деген ұғымды білдіреді. Лизингтік операция деп ұзақ мерзімді пайдаланатын заттарды (ғимарат, машина, ұшақ, автомобиль, компьютерлерді) жалға беру.

Лизинг бірнеше қызмет атқарады. Біріншіден, ол негізгі қорларға ақша жұмсау, яғни қаржыландыру формасы. Лизинг алушының өз қаражаттарын бір уақыттық жұмылдыруынсыз, немесе тартылған қаражатсыз өзіне керекті мүлікті пайдалануға мүмкіндігі болады. Ол мүліктің құнын бір жолғы төлеуден босатылады. Екіншіден, бұл өндірісті жаңа құрал - жабдықпен, алдыңғы техникамен материалдық - техникалық қамтамасыз етудің анағұрлым прогресивті формасы. Лизинг түрлері әр түрлі:

1. Жедел лизинг анағұрлым қысқа мерзімге беріледі. Оның объектісі болып моральдық төзу қарқыны өте жоғары машиналар мен құрал - жабдықтар.

2. Қаржылық лизинг анағұрлым ұзақ мерзімге беріледі. Ол мерзім машиналар мен құрал - жабдықтардың амортизациялық тозу мерзімімен сәйкес келеді. Бұл жерде мәміле аяқталмай, күшін тоқтата алмайды. Онда мүлікті лизинг алушымен сатып алыну мүмкіндігі көрсетілген.

Қалдық құны бойынша лизинг пайдалануда болған құрал жабдықтарды жалға беру. Сондықтан лизинг объектісі бастапқы құнымен емес, қалдық құны бойынша бағаланады.

Факторингтік операциялар - клиентпен төленбеген қарыздық талаптар бойынша төлемді талап ету құқын басқаға беру. Факторингтің мәні - банктер өз клиенттерінен төлем құжаттарды пайыздық ақы үшін сатып алу. Бұндай мәміле келісімшартпен жүзеге асады. Ол келісімшартта сатып алынған қарыздың сомасы және пайыз көрсетіледі. Бұл пайыз көрсетілген қызмет үшін қарыздың қандай мөлшері алынатынын көрсетеді.

Халықаралық факторинг туралы Конвенцияға сәйкес, келесідей төрт белгі қанағаттандырылғанда ғана факторинг операциясы болып саналады.

- қарыздық талаптарды алдын ала төлеу формасында несиелеудің болуында;

- жабдықтаушымен бухгалтерлік есеп жүргізу мен өткізу есебінен;

- жабдықтаушы қарызын инкассалау;

- несиелік тәуекелден жабдықтаушыны сақтандыру;

Факторингтік келісімнің бірнеше типі бар. Толық қызмет ету туралы келісім әдетте факторингтік компания мен жабдықтаушы тұрақты, ұзақ қатынаста болатын болса, қолданылады. Толық қызмет ету мыналарды қамтиды: күмәнді қарыздардың пайда болуынан толық қорғау, несиені басқару, сатуды есептеу, белгілі бір мерзімге төлем формасындағы несиелеу.

Регистік құқы бар толық қызмет етудің алдыңғысынан айырмашылығы - факторингтік компания жабдықтауды көрсететін несиелік тәуекелді сақтандырмайды. Бұның мәні компания егер төлем құжаттары төленбесе, оларды жабдықтаушыға қайтарып бере алады.

Трасталық операциялар. Коммерциялық банктер өздеріне сенімді тұлғаның қызметтерін қабылдап, өздерінің жеке және корпаративті клиенттері үшін әр түрлі қызметтер орындайды. «Траст» - сенім дегенді білдіреді. Капитал иесі өз капиталын басқа тұлғаға оның мүддесін қорғап отырып, иелік етуге сенім білдіріп тапсырады, яғни траст деп банктердің, басқа қаржылық институттардың мүлікті және капиталды басқарумен байланысты көрсетуін айтады. Бұл операциялар келісім негізінде жүзеге асады, ол келісім трасталық деп аталады.

Коммерциялық банктер трасталық операциялармен қасымша табыс алу үшін айналысады. Сол сияқты корпарациялар, фирмалар және олардың ақша қаражаттарын басқару үшін, ірі клиенттермен байланыс орнату үшін айналысады [52, 36] .

Трасталық қызметтер үшін комиссиондық төлемақыны әрбір операцияға дифференциалды түрде қояды: агенттік қызметтер үшін келісімді түрде, басқаларына заңмен немесе сот шешімімен қойылады.

Инвестиция дегеніміз - бұл халық шаруашылығына мемлекет ішінде және шетелде, оны қайта құру және кеңейту, сол сияқты пайда алу мақсатында ұзақ мерзімді қаражат бөлу. Тікелей инвестиция - бұл қаражаттарды тікелей өндіріске, құрал - жабдықтарды сатып алу және әлеуметтік, өндірістік сипаттағы объектілерді салуға жұмсалады. Портфельдік инвестициялар бағалы қағаздарды сатып алу арқылы және ұзақ мерзімді банк несиелерін беру арқылы жүзеге асады. Жеке, мемлекеттікғ шетелдік инвестициялар инвестициялық заңдармен реттеледі, ол заңдарға жеке шаруашылық бөлімшелердің, банктердің инвестициялық іс-әрекеті тәртібі ережелері анықталады және инвестор құқтары қорғалды.

Коммерциялық банктердің инвестициялық қызметінің мақсаты - қаражаттардың сақталуын қамтамасыз ету, диверсификацияны, табысты және өтімділікті қамтамасыз ету.

Бағалы қағаздар - бұл арнайы түрде рәсімделген қаржылық құжаттар, оларда көрсетілген құқты жүзеге асыру үшін сол бағалы қағаздарды ұсыну қажет. Олар қорлық (акциялар, облигациялар) және коммерциялық болады (вексельдер, чектер) .

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz