КазГерМұнай ААҚ-ының экономикалық талдауы және өндірістік тиімділікті арттырудың экономико-математикалық модельдері мен бағдарламалық іске асырылуы

МАЗМҰНЫ

КІРІСПЕ

Егеменді ел болып, тәуелсіздігімізді алып нарықтық экномикаға көшуімізге байланысты ел экономикасы түбегейлі өзгерістерге душар болды. Әсіресе еліміздің экономикалық өміріндегі шаруашылық қатынастар жүйесіндегі терең әрі ауқымды өзгерістер көрініп, еркін бәсеке, бәсекеқабілеттілік, еркін сауда, жеке меншік билігі т. б. осы секілді ұғымдар ене бастады. Ал, өз кезегінде ұйымдық-құқықтық формалардың яғни әртүрлі шаруашылық жүргізуші субъектілердің жұмыс жасауы, қызмет көрсетуі, өнім өндіруі - бәсеке және бәсекеқабілеттілік ұйымдарын одан әрі өрбіте түсті.

Ендігі жерде, осындай батыл шешімге баруымыз - біздің экономикалық дағдарыстан толықтай өтіп, мемлекеттік қорымыз бен қаржылық мүмкіндіктерімізді дұрыс реттей білгенімізді білдіреді.

Жоғары тұрақсыз және сыртқы орта факторлардың анықтамамағандықтан жағдайында ұзақ мерзімдік перспективада кәсіпорынның әрі қарай гүлденіп, өркен жаюының кепілдігін қамтамасыз ететін бәсеке қабілеттілік пен бәсекеқабілетті басқару жүйесі, сондай-ақ бәсекеқабілеттілік стратегия тиімді басқарудың мақсатты құралы ретінде әртүрлі функцияналдық бағыттағы және әртүрлі бизнес аясында жұмыс істейтін, тауарлар өндіріп, қызмет көрсететін ұйымдар үшін әсіресе өзекті болып отыр.

Осы жағдай дипломдық жобаның зерттеу нысаны болып отырған «КазГермұнай» ААҚ-нда орын алып отыр. Осындай даму тарихы бар, сапалы да түрлі мұнай өнімдерін өндіруші бұл кәсіпорын рентабельді, тиімді қызмет атқарушылар қатарында болып келеді. Мұнай өнімдері нарығындағы бәсекелестік жағдайында сұранысқа сай өнім өндірумен қатар, оны тиімді өткізу шараларын ұйымдастыру, шығынды азайту арқылы пайданы арттыру, еңбекті дұрыс ұйымдастыру және тағы басқа нақты есептеуге негізделген арнайы экономикалық-математикалық әдістерді қолдануды талап етеді. осыған орай дипломдық жобаның басты мақсаты - «КазГермұнай» ашық акционерлік қоғамының қызметін зерттеп, оның тиімділігін арттыруға негізделген экономикалық-математикалық әдіс пен модель құраотырып, оны жетілдіру жолдарын ұсыну.

Осы мақсатқа сай мына міндеттер қойылып отыр:

- Нарық жағдайында өнім өндіруді ұйымдастыру жүйесіндегі акционерлік қоғамдардың орнын зерттеу және шаруашылық субъектілерінің экономикалық тиімділік көрсеткіштеріне талдау жүргізу;

- «КазГермұнай» ашық акционерлік қоғам қызметін жан-жақты талдау;

- Мұнай өнімдерінің бағасы мен көлемін болжаудың корреляциялық-регрессиялық талдамы;

- Мұнай өнімдері өндірісінің тиімділігін арттырудың экономикалық-математикалық моделін құру;

- Арнайы программалық құрал арқылы модель нәтижесін алу және оған талдау жасау;

- Модель нәтижелері мен ой тұжырымдар негізінде «КазГермұнай» ашық акционерлік қоғамының болашақтағы даму жоспарын жасау.

Дипломдық жоба жалпы үш бөлімнен тұрады. Бірінші бөлімде зерттеу объектісі Қазгермұнай Ашық акционерлік қоғамның даму бағыты мен экономикалық көрсеткіштеріне талдау жасалынған, сондай-ақ кәсіпорынның қаржылық-шаруашылық қызметіне жалпы сипаттама берілген.

Екінші бөлімде өндіріс тиімділігін арттыруға негізделген экономикалық-математикалық модельдерге талдау жасай отырып, баға мен өндіріс көлеміне трендтік модельдер негізінде болжам жасалық, өндіріс тиімділігін арттыруға бағытталған мұнай өнімдерін оптималдаудың экономикалық-математикалық моделі құрылады.

Үшінші бөлімде экономика-математикалық моделін құру негіздеріне тоқтала отырып, оның программалық қамтамасыз етілуі, пайдалануға нұсқау келтірілген.

Дипломдық жоба кіріспеден, үш негізгі бөлімнен, қорытындыдан, пайдаланылған әдебиеттер тізімінен және қосымшадан сонымен қатар, 7 сурет, 6 кестеден тұрады. Диплом құрылымы зерттеудің мақсатымен және міндеттерімен анықталып, тақырыпты ашуға негізделген.

1 “КАЗГЕРМҰНАЙ“ АШЫҚ АКЦИОНЕРЛIК ҚОҒАМЫНЫҢ ҚАЗIРГI ЖАҒДАЙЫ ЖӘНЕ ЭКОНОМИКАЛЫҚ ТАЛДАУ

- Кәсiпорынның ұйымдастыру-құқықтық және басқару құрылымы

«Казгермұнай» Ашық акционерлік қоғамы 1993 жылы 9 қарашасында «Кәсiпорынның коммерциялық қызметi туралы» келiсiмдi негiзге ала отырып құрылған. Кәсіпорынның негізгі қызметі мұнай өндіретін үш кешендегі: Ақшабұлақ, Нұралы, Ақсайдағы мұнай қорын бақылау, орналастыру, өндіру, тасымалдау, экспорттау және көмірсутектерді пайдалану болып табылады.

Қазақстан Республикасының Мемлекеттік қор балансына сәйкес Ақшабұлақ кешені келесі учаскілерден тұрады: Ақшабұлақ-Орталық, Ақшабұлақ-Шығыс, Ақшабұлақ-Оңтүстік; Нұралы кешені: Нұралы-Орталық, Нұралы-Батыс, Нұралы-Шығыс.

1994 жылы Қазақстан Республикасының құзырлы органдарымен Ақшабұлақ, Нұралы және Ақсай кешендерінде барлау жұмыстарын жүргізуге рұқсат берілді. Нұралы және Ақсай кешендерінде мұнай қорын өндіру жұмыстары 2002 жылдан бастап жүргізілді. Бұл кешендерде өңдеу жұмыстары немістер тарпынан қаржыландырылды, ал Қазақстан жағы тек өз рұқсатын ұсынып отырды. Яғни, жұмысқа инвестиция құрылтайшылардың несиелері есебінен қойылды. Сондықтан компания жұмысын жа жүргізетін неміс құрылтайшылары болып табылады. Халықаралық өндірістік кооперация шеңберінде Қазақстан және Гермения Оңтүстік-Торғай ойпатыныдағы Ақшабұлақ, Нұралы, Ақсай кешендерінен шыққан көмірсутектерді өңдеу, өндіру, тасымалдау, эспорттау және өткізу мақсатында «КазГерМұнай» Біріккен кәсіпорын құру жөнінде келісім-шартта отырды.

Қазір «КазГерМұнай» ААҚ үш орында жұмыс жасайды:

- Қызылорда қаласындағы Бас басқармасы;

- Ақшабұлақ кешені (Құмкөлге дейінгі құбыр байланысы, поселок (ауыл), техникалық база) ;

- Алматы қаласындағы орталығы.

Кәсіпорынның бастапқа құрылтайшыларының құрамы мынадай болды: Қазақстан жағынан «Оңтүстікмұнайгаз» (50%) және немістер жағынан ЭЭГ (25%) мұанй компаниялары.

«КазГерМұнай» ААҚ-ның қызметі Қазақстан Республикасының Үкіметі мен Герман Федаративтік Республикасының Мемлекеттік кепілдігі негізінде жүргізіледі.

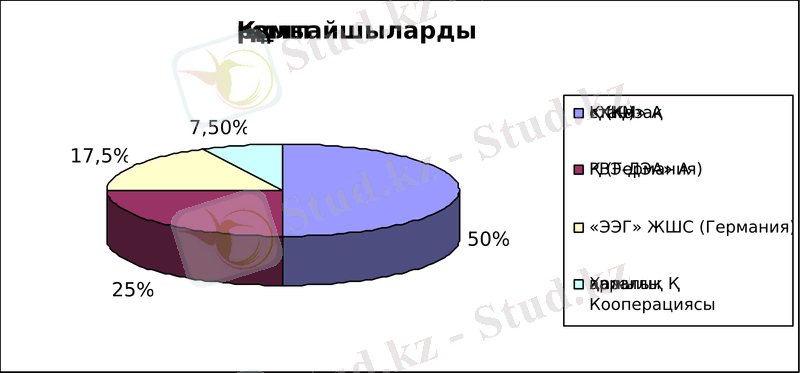

1995 жылы біршама жекешелендірулерден кейін кәсіпорын құрылтайшыларының бірі -Феба Ойл «КазГерМұнай» ААҚ-ның құрамынан шықты. Нәтижесінде, құрылтайшылардың құрамы төмендегідей өзгерді (1-сурет) :

50% - «ХКМ» АҚ (Қазақстан)

25% - «РВЭ-ДЭА» АҚ (Германия)

17, 5% - «ЭЭГ» ЖШС (Германия)

7, 5% - Халықаралық Қаржылық Кооперациясы

1 сурет - Құрылтайшылардың құрамы

Құрылтайшалар ААҚ-ды төмендегілер арқылы басқарып отырды:

- Құрылтай жиналысы;

- Қадағалаушы кеңес;

- Орындаушы (экзекуетивтік) комитет.

Ашық Акционерлік қоғамның органдары болып, құқықтары мен міндеттері құрылтай Шарты мен Уставында көрсетілген құрылтай жиналысы, қадағалаушы кеңесі және орындаушы комитет табылады. Кәсіпорын басшыларының қызметі сегіз адамнан (Қазақстан жағынан төрт өкілден, немістер жағынан төрт өкілден) тұратын қадағалаушы кеңесімен реттеліп отырады. Орындаушы комитеттің құрамы бақылау кеңесінің өкілі және оның орынбасарынан тұрады. Жедел шешілуі қажет сұрақтар кезінде экзекутивті комитет қадағалаушы кеңесінің орнына шешім қабылдай алады. «КазГерМұнай» ААҚ-ның қызметін тең құқықтарға ие екі директор басқарады. Егер директорлар қандай бір сұрақта келісімге келе алмаса, шешімді қадағалау кеңесі қабылдайды. Кәсіпорынның негізгі коммерциялық қызметі жылдық бюджет құрамы мен жұмыс программасын дайындау болып табылады. Бақылау кеңесінің бір ауыздан қабылданған шешімі негізінде саясат пен бизнестің көрнекті өкілдерінен тұратын консультативтік кеңестерді шақыра алады. Консултанттар саны төрт адамнан аспауы керек, оның ішіндегі екеуі Қазақстан жағынан шақырылады. Бұл кеңестің міндеті Қазақстан Республикасы мен Герман Федеративтік Республикасы арасындағы экономикалық кооперациясы жөніндегі, сондай-ақ екі елдің экономикалық және саяси тұрақтылығы жөніндегі кеңес беру болып табылады.

Қазақстан Республикасының заңдылықтарына сәйкес «КазГерМұнай» ААҚ өзінің өнімін СКВ-ны қоса есептегендегі әлемдік бағамен өткізуге және өткізуге экспорттауға құқылы және міндетті. СКВ-бұл кәсіпорынның барлық шығындарын жабу үшін және қормен жарақтану резервін арттыру мақсатында құралатын қосымша ақша қаражаты. «КазГерМұнай ААҚ-ның СКВ-ны қалыптастыру үшін немістер жағынан белгілі бір мөлшердегі мұнай көлемін сатуға құқылы және міндетті. Қазақстан Республикасы және немістер жағы «Казгермұнай» ААҚ-ның өнімін тең үлесте сатып алуға құқылы («Казгермұнай» ААҚ-ның шығындарын жабуға жұмсалатын СКВ-ны қоспағанда) .

Мұнайдың коммерциялық негізде өндірілуі 1998 жылдың қыркүйек айында Ақшабұлақ кешенінде басталды. Оның өнідірісінің қуаты жылына шамамен 800. 000 мың тонна мұнайды құрады.

Бүгінгі күні Ақшабұлақ кешеніндегі жұмыс циклінің бірінші игерілу кезеңі аяқталды. Өндірістің көтерілу кезеңі басталып кетті. 2001 жылдың 14 қыркүйек айында «Казгермұнай» ААҚ-ның салымшылары бақылау кеңесінің жиналысында өндіріс қуаттылығын арттыру кезеңін бастау жөнінде шешім қабылданды. Төменде жүргізілген іс-шаралардың жоспары осы негізде ұйымдастырылған.

«КазГермұнай» ААҚ өндірісінің дамуына көмірстутекті өндіру деңгейінің жылына 3 млн. тоннаға көтерілуімен байланыстыруға болады. Сонымен қатар кешеннің дамуының стратегиялық мақсаты экономикалық тұрғыдан қарағанда мұнай қорының қайтарымы, табиғи ресурстарды үнемді пайдалану, қоршаған ортаны қорғау тәртібі және жаңа үлгідегі техника мен технологияны қолдану болып табылады.

Құнды энергия көзі болып табылатын ілеспе газды кәдеге жаратудың маңызы зор. «Казгермұнай» ААҚ аймақтағы басқа да мұнай өндіруші компаниялармен және жергілікті әкімшілікпен бірге шаруашылық объектілер мен Қызылорда қаласының тұрғындарын электроэнергиямен және жылуэнергиясымен қамтамасыз ету мақсатында ілеспе газды кәдеге жарату жобасын құрды. «Казгермұнай» ААҚ мұнай өндірудің алғашқы кезеңінен бастап-ақ Ақшабұлақ кешенінің мұқтаждығына ілеспе газдың бір бөлігін (10-12%) электрэнергиясы мен жылу үшін қолданатын.

Өндірісті максимальды деңгейге, яғни 1, 9 млн. тонна мұнай өндіру жоспарын жүзеге асыру үшін келесі күрделі құрылыс жұмыстарын орындау қажет:

- 23 мұнай өндіретін скважиналар;

- Мұнайды дайындау және айдау Орталық станциясының (ЦППН) қуаттылығын арттыру;

- ППД жер үсті құрылысы үшін 15 скважина;

- Қажет болған жағдайда Ақшабұлақ-Құмкөл құбырының қуатын жоғарлату;

- Пластық қысымды тұрақтандыру мақсатында суды өніретін, дайындайтын және айдайтын комплекстің құрылысы;

- Ілеспе газды кәдеге жарату жүйесін құру;

- Кәсіпшіліктің инфрақұрылымын дамытуға бағытталған басқа да инвестициялар.

2001 жылдан бастап инвестициялаудың 2-ші кезеңі басталды. Оның мақсаты: Өндірістік қуатты жылына 1, 5 млн. тоннаға жеткізу. Инвестиция неміс мемлекеттік гранты мен банк несиелері есебінен қаржыландырылады.

Бүгінгі күні бұл капитал салымдары 105 млн. АҚШ доллары шамасында бағаланады. Оның ішінде 45 млн. доллар скважиналар мен линияларға жатады, 32 млн. доллар жерасты құрылыстарына, 28 млн. доллар ілеспе газды кәдеге жарату және басқа да инфрақұрылымдарды құрайды. Жобаланған инвестициялық программа 2001-2005 жылдарға арналған.

«Казгермұнай» ААҚ-ның мұнай кешендеріндегі коммерциялық өндіру жұмыстары Қызылорда облысы мен қаласына маңызды жұмыс берушілердің бірі болып табылады. Бүгінгі күні мұнда барлығы 550 адам жұмыс істейді, Алматы қаласында 80 адам қызмет атқарады. «Казгермұнай» ААҚ-ның кадрлар саясатының маңызды элементі әрдайым өз жұмыскерлерінің кәсіби біліктілігін жоғарлату болып табылады.

«Казгермұнай» ААҚ-ы қазақ-неміс бірлестігінің нақты көрінісі. Қазақ-неміс қатынасында «Казгермұнай» ААҚ-ның атқаратын ролі маңызды, бұл 2001 жылдың қараша айының басындағы Қазақстан Республикасының Президенті Н. Ә. Назарбаевтың Германияға арнайы сапарында көрініс алды. Қазақстан Республикасы «Казгермұнай» ААҚ-ның мұнай экспортын дамыту үшін барлық күшін жұмсайды.

- Кәсіпорын қызметіне экономикалық талдау

«Казгермұнай» ААҚ басшылығына барлық шешімдерді бірге келісіп, қабылдайтын қаржылық және техникалық директорлардан тұрады. Олардың басшылығында техникалық қауіпсіздік және қоршаған ортаны қорғау жөнінен бас инженер, қаржылық және техникалық директорларының көмекшілері, Алматы қаласындағы Орталықтың басшысы қызмет атқарады.

Өндірістік кәсіпорын қарапайым жұмысшылардан бастап директорға дейінгі қызметкерлерді есепке алатын басқару механизмін ұсынып отыр. Өз қызметін жүзеге асыру үшін «Казгермұнай» ААҚ бірінші кезекте Қазақстан Республикасының азаматтарын жұмысқа қабылдайды. «Казгермұнай» ААҚ басшысы кәсіподақ ұйымына сәйкес жылдық келісім шартқа отыруы қажет. Бұл келісім-шарт еңбек жағдайы және еңбекақы мөлшері, еңбекті қорғау, әлеуметтік қамсыздандыру, әлеуметтік және зейнетақыны сақтандыру жөніндегі сұрақтарын реттейді. Жұмыскерлерді жұмысқа алу жеке еңбек келісім-шарты негізінде орындалады. «Казгермұнай» ААҚ жұмысқа қабылдау мерзімі мен еңбекақысы көрсетілген шарт негізінде Қазақстан Республикасының азаматтарымен қатар, шетел азаматтарын да қызметке қабылдай алады.

«Казгермұнай» ААҚ-ныңофисінің негізгі төрт бөлімі төмендегідей:

- қаржылық бас бөлім;

- өндірістік бас бөлім (Ақшабұлақ кешенін қоса) ;

- геология және қайта өңдеу жөніндегі бас бөлім;

- логистикалық бөлім (транспорт, шеберхана, сатып алу бөлімі, офис, жалпы әкімшілік міндеттемелер) .

2 сурет - “Казгермұнай” ААҚ ұйымдастыру, басқару құрылымы

Қаржылық бас бөлім төмендегідей болып бөлінеді:

- еңбек және еңбекақы бөлімі (және касса) ;

- бухгалтерлік есеп бөлімі (қаржылық есеп, материалдар және негізгі құралдар есебі топтарымен қатар) ;

- қаржы және бақылау (контроллинг) бөлімі (келісім-шарттар, кәсіпорынды қаржыландыру және шот-фактураларды тексеру) ;

- салық салу және өткізу бөлімі.

Бухгалтерлік есеп жүргізу құрылымы:

Шоғырландырылған есеп (яғни, объектілері бойынша -Ақшабұлақ кешеніндегі мұнайдың коммерциялық негізде өндірілуі, Ақшабұлақ, Ақсай және Нұралы кешендеріндегі барлау жұмыстары және басқадай запастар) . Сонымен қатар. Шығыстар орталығы бойынша есеп жүргізіледі, яғни өндіріс процесінің бөлімшелері мен учаскілері немесе қорлар мен есептік тұлғалар.

Шоттар бойынша есеп жүргізу (актив пен пассив түрлері, щығыстар мен табыстар) .

Бухгалтерлік есеп бөлімінің атқаратын қызметі төмендегідей:

- Кәсіпорында бухгалтерлік есеп жүргізу;

- “SKALA” программасы көмегімен банк, касса, негізгі қорлардың материалдарына қатысты проводкалар жүргізу;

- қолма-қол ақша төлеумен айналысу;

- банк арқылы жүргізушілер мен жалдамалы жұмыскерлермен есеп айырысу;

- еңбекақы төлеу;

- Қазақстан ішінде аудиторлар мен салымшыларға есеп беру.

Қаржы және контроллинг бөлімінің атқаратын қызметі төмендегідей:

- Жылдық бюджетті құрып, оның қолданылуын бақылау;

- Төлемдерді жүзеге асыру;

- Кірістірілген шоттарды өңдеу;

- Батыстағы банктік аударымдармен айналысу;

- Дебиторлар мен кредиторлардың қарыздарын бақылау.

Бұл бөлімнің міндеттеріне мыналар кіреді:

Шетелдік шот-фактураларды тіркеу және тексеру. Қажетті ақталу құжаттарының (тапсырыс/келісім-шарты, жүк құжаттары, орындалған жұмысты қабылдап алу актісі) бар екенін тексеру. Төлем тапсырмаларын дайындау. Бюджет пен жұмсалған бухгалтерлік шоттардың сәйкестігін тексеру және шығыс орталығын анықтау. Бухгалтерия бөлімімен дебиторлық қарыздарды жабуға қажетті құжаттарды дайындау. Қол қойылған келісім-шарттарды сақтау және келісім-шартта көрсетілген талаптарды, шот-фактурадағы төлем көлемін, төлем шарты мен графигін, тауарды тасымалдау шарттарын салыстыру. Алғашқы статистикалық берілгендерді жинау мен дайындау және оларды бухгалтерлік шоттармен тексеру. Қазақстан Республикасының Ұлттық Банкісіне кәсіпорын шотындағы ақша қаражаттарының қозғалысы жөнінде әр квартал сайын есеп беруді қадағалау;

Еңбек және еңбекақы бөлімінің атқаратын қызметі төмендегідей:

Кәсіпорын үшін кадрларды іріктеу және қызметкерлердің кәсіби біліктілігін жоғарлату курстарын ұйымдастыру; Қызметкерлерге еңбекақы есептеу, жұмыс уақытының табелін (істелген сағат саны, ауырған күндер, іс-сапарлар және т. б. ) есептеу, әлеуметтік салық пен табымға салықты есептеу, зейнетақы қоры мен салық органдарына зейнетақы салымдарын аудару; Кассалық іс жүргізу: қызметкерлер мен жүргізушілерге қолма-қол ақша төлеу/алу, келіп түскен және жұмсалған кассалық ордерлерді толтыру, кассадағы ақша қаражаттарының қозғалысы жөнінде есептеулер жүргізу және де кассалық құжаттарды бухгалтерияға өткізу.

Салық салу және өткізу бөлімінің негізгі қызметі төмендегідей:

- Бюджетке салық төлемдерімен есеп айырысу:

- ҚҚС;

- Меншік салығы;

- Көлік салығы;

- Акциздер;

- Заңды тұлғалардан табыс салығы;

- Жеке тұлғалардан табыс салығы;

Төлем көздеріне табыс салығы;

3 сурет - «Казгермунай» ААҚ-ның қызметші кадрларының құрылымы

- Мұнайға роялти;

- Суға роялти;

- Әлеуметтік салық;

- Қоршаған орта қорына аударым;

- Зейнетақы қорына аударым.

- Мұнай өндіру мен тасымалдау есептерін жүргізеді.

- «Казгермұнай» ААҚ-ның мердігерлеріне (ПХМ, ЮгХМ, Пика-Пайп Сервис, Ай-Дан Мұнай, Статус Ойл және т. б. ) шот-факутураны ұсыну.

- Ай сайын мұнай жүктемесі мен мұнай жөнелту есебін жүргізу:

- Айдың 1-7-ші күндерінде бөлім мұнайды тасымалдау шот-факутура тізімдерімен айналысады;

- Айдың 7-15-ші күндерінде бюджетке салық төлеумен айналысады;

- Айдың 15-20-ші күндерінде ҚазТрансОйл мен ХаррикейнОйл Проакшенс мекемелері арасындағы шот-факутураларды салыстырады;

- Айдың 20-25-ші күндерінде Қаржы Министрлігі мониторнигіне әр ай сайынға есебін береді;

- 25-нен айдың аяғына дейін салықтарды тексереді, құжаттарға жөндеу енгізеді. Экономикалық тиімділік көрсеткіштері және олардың факторлық талдамы

Кәсіпорынның негізгі экономикалық көрсеткіштерін талдау - бұл кәсіпорынның жұмысын талдаудың негізгі бағыты. Кәсіпорын қызметін сипаттайтын еңбек көрсеткіштеріне: еңбек өнімділігі, жұмысшылар саны, еңбек ақы қоры және орташа айлық жалақысы жатады. Бұл көрсеткіштер жүйелі түрде бір-бірімен тығыз байланысты.

Өндірістің дамуын бейнелеуші басты көрсеткіш өдіріс көлемі болып табылады. Жалпы өнім көлемі- бұл өндірілген өнімнің немесе атқарылған қызмет түрлерінің көлемі, оның ақшалай бағалануы.

Тауарлы өнім көлемі-дайын өнімі мен ұйымның және жартылай фабрикаттардың сатуға арналған, өңделген, дайындалған өнімдерінің құнын айтамыз.

Өзіндік құн - өнім өндіруге жұмсалған барлық шығын. Өндірілген өнімнің өзіндік құнына барлық жұмсалған шығындар: шикізат, материал, электр энергиясы, амортизациялық жарна, еңбек ақы т. б. жатады. Өзіндік құн салығы сол кәсіпорын шығынының жиынтық көрсеткіші, ол әрбір өнімге жұмсалған жалпы шығын сомасын өнім көлеміне бөлу арқылы анықталады. Негізгі қорлармен қамтамасыз етілуін және олардың пайдалану деңгейін анықтау қор қайтарымы қор сыйымдылығы, қормен жарақтану арқылы анықталады.

Қор қайтарымы - негізгі өндірістік қорлардың бір сомына шаққандағы өнім мөлшерін білдіретін көрсеткіш. Қор қайтарымын талдау үшін еңбек өнімділігінің өсу қарқыны мен негізгі құрал-жабдықтарының деңгейі арқылы анықталады. Яғни, қайтарымын көтері үшін өнім көлемі көбеюі тиіс.

Қор сыйымдылығы - белгілі бір өнім өндіруге немесе жұмысты орындауға пайдаланылған қор шығынын білдіретін көрсеткіш. Жекелеген өнімді өндіруге, жұмысты орындауға кеткен қорлар шығынының нақты өлшемін не өнімдік өзіндік құны құнын процент түрінде көрсету.

Қормен жарақтану - еңбектің негізгі өндірістік қорлармен жарақтану дәрежесін сипаттайтын көрсеткіш. Ол қорлардың жылдық орташа құны өндірі қызметшілерінің орташа санына бөлгендегі қатынаспен анықталады.

Еңбек өнімділігі - оның нәтижелілігін немесе жұмыс уақытының бірлігіндегі жұмысшылардың белгілі бір өнім көлемін өндіру қабілеттілігі. Еңбек өнімділігі - еңбек шығынының тиімділігін арттыру. Бұл өндіріс процесінде жұмсалған қоғамдық еңбектің тиімділігі, нәтижелілігі, жемістілігі. Қызметкерлердің еңбек өнімділігі бір уақыт өлшем ішінде өндірген өнімнің немесе орындалған ұлттық табыс мөлшерінің, өлшемімен есептеледі.

Рентабельділік - бұл кәсіпорын жұмысының табыстылық, пайдалылық көрсеткіші. Кәсіпорын өзі өндірген өнімдерін сатқанда жұмсалған шығындарды өтеумен қатар таза табыс алуды көздейді. Кәсіпорынның рентабельділік деңгейін оның бір жылдың таза табысын сол кәсіпорынның орташа жылдық өндірістік қоры құнының сомасына бөлу жолымен шығарады, процентпен көрсетіледі, ал жеке бұйымның рентабельділігін, одан түскен пайданы оның толық өзіндік құнына бөлу арқылы анықтайды. Рентабельділікті көтерудің негізгі факторлары: еңбек өнімділігін арттыру, негізгі қорларды пайдалануды жақсарту, өнімнің өзіндік құнын кеміту, өнім сапасын жақсарту т. б.

Өндірістің тиімділігін арттыру үшін өткізілетін өнім көрсеткішін жоспарлаудың маңызы зор. Ол кәсіпорын өнім өндірісін қоғамдық қажеттіліктерге жауап бере алатындай және өнім ассортиментін және сапасын жақсартуға бағыттайды.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz