Kaspi Bank филиалының ипотекалық несиелерін автоматтандыруға арналған ақпараттық жүйені жобалау

МАЗМҰНЫ

КІРІСПЕ3

1 жоба алды бөлімі7

1. 1 Техникалық-экономикалық негіздеме7

1. 2 Техникалық тапсырма11

1. 3 Құрылатын жүйеге қойылатын талаптар12

2. жобалық бөлім19

2. 1 Техникалық жоба19

2. 2 Ақпараттық қамтамасыздандыру26

2. 3 Бағдарламалық қамтамасыздандыру32

2. 4 Лингвистикалық қамтамасыздандыру34

2. 5 Техникалық қамтамасыздандыру38

3 Эксплуатацияға ендіру бөлімі43

3. 1 Автоматтандырылған жүйені құруға кететін шығындарды есептеу43

3. 2 Бағдарламалық жүзеге асыру51

3. 2. 1 Бағдарламаның атқаратын қызметі және орындалу шарттары51

3. 2. 2 Бағдарламаның орындалуы52

ҚОРЫТЫНДЫ62

ҚОЛДАНЫЛҒАН ӘДЕБИЕТТЕР ТІЗІМІ65

Қосымша А67

КІРІСПЕ

Қазіргі заманғы талапқа сай банктерде болатын амалдар жалпы ақпараттық жүйемен байланысты болып табылады. Дамудың әрекеті кешенді талдауда банкілердің өзекті тақырыпта несиелік жөнге салу өткізуі салыстырмалы болады.

Қазақстан тәжірибесіне негативтік жақтың барлық өз жолы айналып келсе де жүйелік экономика құрылымдық жағы пайдалы әрекет үстінде. Өзіне тән банкілік операциялардың өткізуі нақтылана түседі. Несиелік ретке келтіру ұғымдары, сараптық жүйе сияқты банктер болады. Банктік операциялардың өткізу механизмі мәселесіне дұрыс жақын келу несие беру, баға кесулердің түрлері, банктік амалдардың үлгілері банктік құрылым мамандарына көмектеседі. Басында келтірілген үлгілерде есеп-қисаптар банктік тәжірибелерде қолданылған амалдардың өткізуі жанында, сондайлардың жедел келісімдер сияқты анықталады. Бастапқы бөлімдегі берілген мәселелер жалпы банктік амалдардың байланыстық сипатын анықтайды. Оның ішінде пәндік облысқа байланысты болатын кейбір ерекшеліктер қамтылып кетеді. Осы жағдайлар әрбір мүмкіншілікті өздігінен сақтап, барлық банктік амалдар арысында байланысты анықтап отырады. Банктік амалдардың құрылымы өте күрделі болып табылады. Оның негізі басқа да банк немесе ірі клиенттердің арасындағы байланыстарды үнемі бақылап отыру үшін керекті шарт болып табылады. Банктік амалдар қазіргі уақытта өзінің үлкен және банктің негізгі бөлінбес элементі ретінде сақталып отыр. Осылардың негізі өзінің статусын сақтап отырады. Қабылданушы мен заңды тұлғалар, резиденттердің және сәйкесінше Қазақстан Республикасының резидент емес тұлғаларының Қазақстан Республикасының жұмыс істейтін заң шығаруымен айналысатын жерлерінде осындай ақпараттық жүйелердің жұмыс процестері болып тұрады.

Банкте компьютерлік есеп өзінің ерекшелігі мен радикалдығын иемденген. Компьютер тек қана есепке алуды жеңілдетіп қана қоймай, сонымен қатар құжаттарды қалыптастыруда, уақытты қысқартуда, деректерді жинауда талдау үшін ипотекалық несиеге байланысты амалдарды есепке алуда негізгі рөл атқарады. Несиелік амалдарды іске асыру барысында төлемді жүзеге асыру барысында компьютер көмегімен математиканың көмегі аз қамтымалады. Бағдарламалық қамтамысыздандырулар компьютерлерде бұрыннан қолданылып келеді. Бірақта бұл бағдарламалар деректерді элементарлы сақтау немесе қосымшаларды жасау құрылғыларын игерген жоқ. Сондықтан да олар қиын және күрделі болды. Компьютер мамандары да бағдарланған қосымшаларға қол жеткізбей, жұмыс істеуді шектетіп отырды. Батыстағы кәсіпкерлер банкілік амалдарды бизнестік сала ретінде атайды. Әрбір банк мақсаты - тиісті пайдаға ие болу, табысқа жету. Қорытындылай келгенде, технологиялық революцияға байланысты банктік қызмет көрсету, қаржылық салаларының даму деңгейі күн сайын көтеріліп отыр.

Бұл жұмыста құрылған қосымша банк және қандай да болмасын қаржылық ұйымның қызметкерлері үшін зор үлесін тигізеді деп ойлаймын. Себебі бұл қосымша арқылы, қолданушы өте тез уақытта қаржылық хабарлама мазмұнын көріп, қателер болған жағдайда алдын-ала ескертіліп, қаржылық амалдар кезіңде құжаттардың дұрыс толтырылмауына байланысты пайда болатын келіспеушіліктерден сақ болады. Қазіргі замағы бағдарламалар автоматтандыруға байланысты негізгі қызметтерін атқаруда. Бағдарлама жасау барысында ірі бағдарлама жасаушы компаниялар жұмыс сапасының артуы мен бәсекеге қабілеттілік деңгейлерінің артуы күрделі жұмыс атқаруда. Соның нәтижесінде барлық қызметтік жұмысы жалпы банктік сипатта жақсы немесе бәсекелестік қабілетін айқындайтын болып табылады. Олардың өздерінің арнайы сипаты бар. Сондықтан, байланыстарын нақты сипатты қарастырады.

Ақпараттық жүйенің негізгі мақсаты банк қызметтерін автоматтандыру болып табылады және олардың құжат айналымындағы барлық сәйкестіктерді іске асыру болып табылады. Оның көрінісі қазіргі заман талабына сай негізгі білім базаларының толықтылығы мен жедел, әрі жылдам жұмыс атқаруында болып отыр. Негізгі қорытынды кезеңнің негізгі мағынасы несиелік амалдардың банкілік салада болатын қызметтері ерекшеліктері қазіргі кездегі банктік саладағы болатын процестер негізі қарастырылады. Аталған амалдардың негізгі ерекшеліктері ақша аударымның айналымы кезінде қаражаттың жеке қасиеттерінің сақталуы негізгі ақпараттық жүйеде технологиялық негізге сәйкестендіріліп жасалған шарт болып табылады. Олардың негізгі қызметі ақша аударымының немесе кез келген ипотекалық несие амалдары мәнінің элементтерінің мағынасын ашу болып табылады. Аталған амалдардың ақпараттық қамтамасыздандырылуы қазіргі кездегі автоматизацияға байланысты болатын құжат айналымдарының айналысы өрісінің кеңеюі байқалуда. Қызметтердің және халыққа арналған қызметтердің банкілік бөлшек қызмет ету ақпараттық технологияларының дамуында жаңа жолдар қаралыптастырылуда. Банктер өз қызметін пайдаланушы адамдардың барынша көп болуын сақтайды. Сондықтан да олар амалдар арасындағы байланыстардың жедел және тез арада іске асырылуын қамтамасыз етеді. Дәстүрлі банктік қызмет ету мүмкіншіліктерінде банктер өз қызметін адамдардың барынша көп болуын қамтамасыз етуге ат салысады. Мүмкін өнімдердің және халыққа арналған қызметтердің банктік бөлшек саудалары болады. Қызмет ету ақпараттық технологияларының дамуы жаңа жолдардың ізделуімен байланысты. Бәсеке қажеттілігі шарттарында, әсіресе нарықта банктермен барлық елге шығарылғанда банктік қызметтердің автоматтандырылуы ең көп таралған тәсілімен болады. Банкілік амалдардың экономикалық тиімділігі мен жұмыстың экономикалық тиімділігі көрсетіледі.

Ипотекалық несиелендіру жұмысын автоматтандыру тапсырмасында жедел жинақтылық, ақпараттың бүтінділігі және сақтанушылығы, ақпаратты уақытысында өңдеу, ақпаратты рұқсатсыз қатынаудан сақтауды қамтамасыздандыру, ақпаратқа қатынау мүмкіндігін жоғарылату тапсырманың негізгі өзектілігі ретінде қабылданады.

Курстық жұмыстың мақсаты банктерде ипотекалык несиелер бойынша ақпараттық жүйесін жасау болып табылады. Осыған байланысты несиелік амалдарды есепке алуды автоматизациялау үшін келесі есептің қойылымын шешу қажет болып табылады:

- «Kaspi bank» АҚ туралы материалдарды зерттеу;

- несиелік амалдарда болатын ақша аударымының дұрыстығын және ипотекалық несие мәнін талдау;

- ипотекалық несиенің есептелу барыстарын қарастыру;

- жобада барлық несиелік амалдарға қатысты талдау;

- кіріс, тұрақты, аралық және нәтижелік ақпараттарды сипаттау;

- таңдалған жоба нұсқасын жүзеге асыру;

- ипотекалық несие ақпараттық жүйесін құрастыру;

- шығыс есеп берулер мен анықтамаларды жетілдіру;

- аппараттық және бағдарламалық құралдарды таңдау және негіздеу;

- жобаның экономикалық тиімділігін есептеу және негіздеу.

Банктік жұмысқа талқылаудың тап осы мәселесі орындауы алып жүреді. Пәндік аймақ ретінде «Kaspi bank» алынған. Банк ақпараттық жүйесінде ипотекалық несие амалдары негізгі рөл атқарады. Құрастырылатын ақпараттық жүйе ипотекалық несиемен байланысты жұмысты оңтайландыруға, мәліметтерді белсенді күйде қолдауға, нормативтік-анықтамалық ақпараттарды енгізуді жүзеге асыруға, әр түрлі есеп берулерді дайындауға, сонымен қатар сенімді, әрі толық ақпаратты қалыптастыруға мүмкіндік береді.

1 жоба алды бөлімі

1. 1 Техникалық-экономикалық негіздеме

Банктік несиелік амалдарды есепке алу негізгі процесі банк арасындағы сипаттамада болады және олар өздерінің жүйесі жағынан қаржылық сипатты бейнелейді. Қазіргі кезде Қазақстан Республикасындағы ақпараттық жүйенің даму кезіңінің белең алуы, банктік амалдарының автоматтандыру жұмысында белең алуда. Банктік амалдар ақша қозғалысы мен олардың аударымына байланысты болады. Амалдар қозғалысын есепке алу нарық байланысында болатын негізгі қаржылық мағынадағы белгілі клиент арасындағы байланысты зерттейді. Олардың ішінде негізгі амалдарды депозиттік және несиелік амалдар алады. Қазақстан Республикасының банктері ішіндегі байланыстар негізінде қаржылық хабарламалар негізінде банктік несиелік амалдардың даму процесі негізінде болады. Негізгі амалдар банктер арасында өздерінің қаржылық байланыстарын ретке келтіруде негізгі рөл атқарады. Банктік депозиттік және несиелік амалдарда ақпараттық жүйенің негізгі белең алуы қазіргі кездегі ақша аударымдарының және төлем жүйелерінің даму қадамы болып отыр. Банктік амалдарда ақша негізгі қызмет атқарғандықтан, оның айналым жасау процесі толық деңгейде осы жаңа технологиялардың қатысуымен байланысты болып табылады. Олар ақпараттық жүйеде құжат айналымының саясатындағы маңызды факторлар ретінде болатын несиелік амалдар негізгі рөл атқарады. Олардың маңызы банк саясатында да, басқа да қаржылық хабарламаларда да маңызды болып табылады. Банктік амалдар негізгі мақсаттарда қолданылады. Оларды тіркеу мақсатында барлық уақытта ақпараттық жүйелер негізінде қатысады. Аталған амалдар өздерінің нақты әрекеттерін әрқашан сақтайды және оларды өзгерту ол амалдардың белгілі уақытта аяқталғандығын білдіреді.

Иоптекалық несиеге байланысты амалдар түсінігінің мазмұны мен мәнін толық ашу үшін негізгі терминдерге анықтама беру қажет.

Банктер өзінің активті амалдарын жүргізу үшін пассивтi амалдарды өткізу нәтижесінде пайда болатын тартылған қаржыларды қолданады. Коммерциялық банктің пассивтi амалдары келесi нысанда жүзеге асырылуы мүмкiн:

- банк қорын қалыптастыру және ұлғайту үшін банктердің пайдасы есебiнен аударулар;

- басқа заңды тұлғалардан алынған несиелер;

- несиелік операциялар.

Несиелік операциялар - бұл заңды және жеке тұлғалардың тартылған қаржылары бойынша белгiлi бір мерзімге немесе талап ету салымы бойынша банктердің амалдары.

Несиелік операцияларды жүргізу кезiнде кез келген банк өздері дайындаған несиелік саясатты ұстанады және олар өз кезегiнде келесi ережелерге негiзделедi:

- несиелік амалдар банктің пайда табуына немесе болашақта пайда табуға мүмкіндік жасауға негiзделiп ұсынылады;

- несиелік амалдарды ұйымдастыру үдерiсiнде несиелік амалдар субъектiсiнiң әр түрлiлiгiне және несиелердің әр түрлi нысандардың үйлесiмдiлiгiне ұмтылыс болады;

- несиелік амалдарды жүзеге асыру барысында осы және несиелiк салымдардың мерзiмдерi мен сомалары бойынша несие ұсыну амалдары арасындағы өзара байланыс пен өзара келісімділіктің болуын қамтамасыз ету қажет;

- несиелік амалдарды ұйымдастыру үдерiсiнде банк балансының өтiмдiлiгiн жоғары деңгейде қамтамасыз ететiн мерзiмдiк несиелерге ерекше назар аударған жөн;

- несиелік амалдарды ұйымдастыра отырып, банк несиелік шоттардағы бос қаржы резервтерінің ең аз болуына талпынуы керек;

- несиелерге тартуға әсер ететiн банктiк қызметтерді дамыту және қызмет керсету сапасы мен мәдениетiн жоғарылату шараларын қарастырған жөн.

Көптеген ұсақ және шағын банктер үшін несиелер ақша қаржыларының басты көзi болып табылады. Банктер қаржы нарығында қаржылық делдал ретiнде басқа кәсіпорындар мен ұйымдардың, тұрғындардың уақытша бос ақша қаражаттарының iрi сомасын орналастырады. Банктер бұл қаржыларды тиiмдi пайдаланып, олардың сақталуын қамтамасыз етедi және қарыз алушыларға табысты негiзде ұсынады. Көптеген жеке тұлғалар, iскер фирмалар, акционерлiк компаниялар және кәсіпорындар, коммерциялық емес ұйымдар, үкiмет мекемелерi, мемлекеттiк кәсіпорындар, жергiлiктi органдар өз қаржыларын коммерциялық банктерге салады.

«Kaspi bank» Қазақстан Республикасындағы бұрыннан жұмыс істеуші банктер қатарына жатады. Банк негізі 1991 жылы құрылған. Банк негізі «Аль Барака Казахстан» бірігуі негізінде мұраға қалған 80-нен астам филиалдар негізінде жобаланған. Банкте шағын бизнесті дамыту мақсатымен ЕББР, АБР, ИБР дамыған банктерінен несиелік желілер алынды. Банктің негізгі жұмыс Lotus Notes пакетінің жұмыс істеуінде жүзеге аса бастады. 1997 жылдан бастап банк жоғары деңгейлі ендіру мәселесін ендіру керек болды. Қазіргі кездегі ең дамыған банктер қатарында «Kaspi bank» коммерциялық банк болып табылады. Орталық банк есептеуі бойынша күн сайын 14432 ақша аударымы бойынша транзакциялар түседі.

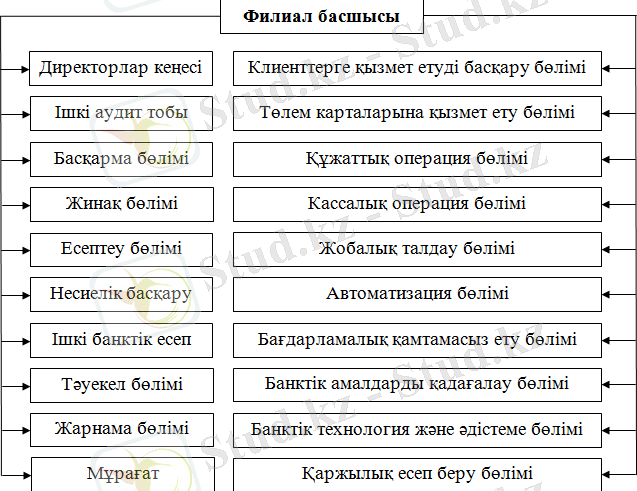

Сурет 1-де көрініп тұрғандай, банк құрылымы өте күрделі болып табылады. Ондағы қаржылық амалдар өздерінің бағыныштылық деңгейін иерархиялық жобада жасаған.

Банк құрылымына жеке тоқталып кетсек:

Директорлар кеңесі - негізгі акцияларды ұстаушы, жалпы банк жұмысын қадағалау істерін қадағалап отырады. Кеңес жұмыстары банктің жұмысына тікелей әсер етеді.

Ішкі аудит тобы - жалпы банк жұмыстарын тәуелсіз деңгейде тексеріп отырады. Олардың жұмыстары нәтижесінде банк жұмыстары бағаланады және кемшілік болса дұрыс бағыт таңдалуына көмек береді.

Сурет 1. - Банктің құрылымы

Басқарма - банк жұмыстарын қадағалап отырады. Басқарма өкілі көмекші тұлға болып табылады. Негізінде жарғы капиталының дұрыс жүруін қадағалап отырады.

Клиенттерге қызмет етуді басқару бөлімі - жалпы клиенттермен келісім-шарттарды, олардың жалпы қызметтік байланыстарының дұрыс жүруін қадағалап отырады. Заңды және жеке тұлғалармен жұмысты қадағалайды.

Жинақ бөлімі - жалпы кіріс және шығыстарды ретке келтіріп отырады.

Төлем карталарына қызмет ету бөлімі - тұлғалардың төлем карталарын пайдалану барысындағы негізгі функциялық деңгейлерін қадағалайды.

Есептеу бөлімі - шетел валютасындағы, ұлттық валютадағы, төлем карталарды пайдалану барысындағы айырмашылықты есептеп, олардағы ұтылысты тексеріп отырады.

Құжаттық операция бөлімі - бэк офис деп аталады. Бухгалтерге немесе заңгерге нақты тікелей бағынады.

Кассалық операция бөлімі - кассада төлім қабылдау немесе шоттағы аударымдық ақшаларды реттеп отырады.

Несиелік басқару - несиені беру кезіндегі ұтылыс пен ұтысты талдайды.

Жобалық талдау бөлімі - қабылданған несиелік шешімді жалпы негізде жобалайды. Сонымен қатар, шағын немесе орта бизнесте дамыту барысындағы несие беру шарттарын қадағалап отырады.

Автоматизация бөлімі - амалдарды жалпы автоматандыру жұмыстарын ұйымдастырады.

Бағдарламалық қамтамасыз ету бөлімі - банктік қызметтегі жалпы бағдарламалардың қолданудағы жұмыстарын қадағалап отырады.

Банктік амалдарды қадағалау бөлімі - амалдардың дұрыс жұмыс жасауын қадағалап отырады.

Банктік технология және әдістеме бөлімі - банктік жалпы амалдардың жүру шарттарындағы қазіргі заманғы жаңа технологияларды қолдану жұмыстарын басқарады. Жалпы банктік автоматизация осы бөлімге де қатысты болып табылады.

Қаржылық есеп беру бөлімі - жалпы банктегі қаржы капиталының жағдайын қадағалап отырады. Олардың нәтижесін жоғары өкіл топтары мен бөлімдеріне тапсырады.

Ішкі банктік есеп - жалпы банк ішілік қаржылық талдау, яғни басқа шоттардағы банк дебиторлары мен кридиторлары есепке алынбайды.

Ашық нарықтағы операция бөлімі - банктің жалпы бағалы қағаздарды, акцияларды сатып алу немесе шығару жұмыстарын қадағалап отырады.

Тәуекел бөлімі - банктік қаржы салымындағы есептеулер деңгейлерін алдын-ала зерттейді.

Жарнама бөлімі - банк жұмыс жақсарту мақсатында негізгі банк жұмыстарын халыққа жарнамалау жұмыстарымен айналысады.

Қызметкерлерді басқару бөлімі - кадр тарту немесе қызметкерлердің жалпы жұмыстарын қадағалайды.

Мұрағат - жалпы банктік құжаттамаларды сақтайды.

Операциялардың құрылымына қатысты себептерге байланысы өздерінің бағалық немесе банк аясына қатысты қажеттілігін сақтап отырады. Осы амалдарды өңдеуде амалдық жүйелер қатысады. Олардың нақты себебі аударымдарда және есептеу жүргізулерде қолданылады. Банктік амалдарда үнемі есептер жүргізіледі.

Олар өздерінің тіркелуінде арнайы базаға тіркеліп отырады. Осы тіркеліп отыру негізінде негізгі жұмыс клиентке қызмет көрсету негізінде болатын барлық ақпараттар өздерінің сақталу формасын көрсетеді, яғни олар файлдық негізде іске асады. Яғни, жүйе аралық байланыс негізінде болатын байланыс банктік несиелік амалдардың сенімділігін арттырады. Банктік амалдар өздерінің ауысымдық бейнелерін де білдіреді.

Валюталық бөлімнің негізгі мақсаттары мыналар:

- физикалық және заңгерлік тұлғалардан шетел валюта сатып алу (резиденттік және резидент емес тұлғалар) ;

- шетел валютасының сатылуы физикалық тұлғалар мен заңды тұлғаларға (резиденттік және резиденттік емес тұлғалар) сату;

- жол ақы төлеу және нарықта (банкіліктердің) чектердің және шетел валютасына төлеудегі құжаттар;

- «American Express» жол чектерінің сатылуы;

- несие карточкалармен есеп-қисаптардың басқарылуы;

- ақша аудару бөлімдеріне қызметкерді дайындау;

- Қазақстан Республикасында ақша айырбастау пунктерімен қамтамасыз ету және олардың қыметтеріне бақылау жасауды іске асыру;

- Уәкіл етілген ұйымдардың айырбас бөлімдеріне арналған қызметкерлерді дайындауы (олардың негізінде өтініштері және ақы төлеудің мөлшерлері тарифтармен анықталады) ;

- жеке валюталық шоттарды ашу және жабу, енгізу немесе олардың салымдарын қалыптастыру;

- шетелден немесе шетелге аударымдар жасау;

- ағымдағы шотпен қорларды есепке алу немесе есептен шығару;

- шотты иемденушілер тапсырысымен жеке қорларды ауыстыру;

- клиенттердің шоттары бойынша амалдардың өткені туралы жазба жасау;

- валюталық несие беруді басқару;

- қатарға енгізу және шетел валютаға құралдардың көшіріп жазып алуы ағымдағы шоттар.

- жеке құралдардың аудармасы шекараның артынан есептердің иелерінің тапсырмасы.

- дайындау және жазып алулардың бағыты амалдардың өткізуімен клиенттердің шоттарымен және басқа мәлімдеулердің (есептердің иесілерінің сауалдарымен) .

Банктің валюталық бөлімінде салыстырмалы дербес валюталық бағыт арқылы маңызды әсер және халықаралық экономикалық сипаттар нәтижелілігін көрсетеді. Елдердің төлеу теңдігі, несие беру тәртібі арқылы және халықаралық есеп-қисаптардың реттілігі ақталып отыруы қарастырылады.

1. 2 Техникалық тапсырма

1. Жалпы мәліметтер

1. 1. Жүйенің толық атауы және оның шартты тағайындалуы

«Kaspi bank» АҚ-ның банк бөлімшесінің жұмысын автоматтандыруға арналған «Ипотекалық несиелендіру» модулі автоматтандырылған жұмыс орнын құрастыру қажет. Бұл жүйенің шартты тағайындалуы - «Ипотекалық несиелендіру» ақпараттық жүйесі.

1. 2. Жүйені құрастырушы мен бұл жүйеге тапсырыс берушінің атаулары.

АЖО-ға тапсырыс беруші - «Kaspi bank» АҚ-ның Қарағандыдағы филиалы. Мекен-жайы: 19, Қарағанды қ., Алиханова көш., 16. Реквизиттер:

РНН 301920473560

БИН 190501722

КБЕ 17

ИИН KZ16722S649939

БИК CASPKZKA

«Ипотекалық несиелендіру» ақпараттық жүйесінің құрастырушысы - Алибекова Асем ЖК, Мекен-жайы: Қарағанды қ., Гоголь көш., 58 үй. Реквизиттер: СТН 301220145418, ӘЖК 456VF1X24GSS5.

1. 3. АЖ құрылатын құжаттар тізімі:

- «Ипотекалық несиелендіру» ақпараттық жүйесін құрастыру туралы келісім-шарты (15. 10. 2012 ж. ) ;

- «Kaspi bank» АҚ ипотекалық несиемен айналысатын бөлімді зерттеу материалдары;

- Автоматтандырылған жүйенің концепциясын құрастыру.

1. 4. Жүйені құрастыру бойынша жоспарлық жұмыс мерзімінің басы мен соңы:

- «Ипотекалық несиелендіру» ақпараттық жүйесін құру бойынша жұмыс мерзімінің басы - 16. 10. 2012 ж. ;

- «Ипотекалық несиелендіру» ақпараттық жүйесін құру бойынша жұмыс мерзімінің соңы - 05. 12. 2012 ж. ;

1. 5. АЖ құрастыру бойынша жұмысты қаржыландыру көзі.

«Kaspi bank» АҚ; қаржыландыру реті - келісімді.

1. 6. АЖ-ны құрастыру бойынша жұмысты рәсімдеу мен оның нәтижелерін тапсырыс берушіге ұсыну реті: жұмыс аяқталғаннан кейін комиссия «Ипотекалық несиелендіру» ақпараттық жүйесінің тапсырыс берушінің талаптарына сәйкестілігін айқындайды және жүйені эксплуатациялау туралы актіге қол қойылады.

2. Автоматтандыру объектісінің эксплуатациялау шарттары туралы мәліметтер.

Аталған жүйе «Kaspi bank» АҚ ипотекалық несиемен айналысатын бөлімнің ішінде функционалданады. Ақпараттық жүйе қалыпты жағдайларда, яғни конструктивті температурада, қысымда, шаңданудың шекті деңгейі кезінде функционалдау керек. Аталған жағдайлар «Өндірістік мекемелердің микроклиматқа қойылатын гигиеналық талаптар» атты СанПин-ге сәйкес келуі қажет.

1. 3 Құрылатын жүйеге қойылатын талаптар

1. Жүйеге тұтасымен қойылатын талаптар

1. 1. Жүйенің құрылымына және оның функционалдануын қойылатын талаптар.

Жүйе бірыңғай ақпараттық кеңістікте функционалдау қажет, деректерді өңдеу мен ұсынудың бірыңғай технологиясын қолдауы керек, деректерді бір рет енгізу принципі бойынша жүзеге асырылуы қажет, жүйені қолдану процесі аспаптық құралдардың бірыңғай жиынтық жүйелері шеңберінде болуы керек, жүйе ақпаратты сақтау құрылымының ашықтылығын қолдауы қажет.

«Ипотекалық несиелендіру» ақпараттық жүйесі келесідей ішкі жүйелерден тұрады:

- ақпараттық қамтамасыздандырудың ішкі жүйесі;

- бағдарламалық қамтамасыздандырудың ішкі жүйесі;

- лингвистикалық қамтамасыздандырудың ішкі жүйесі;

- математикалық қамтамасыздандырудың ішкі жүйесі;

- құқықтық қамтамасыздандырудың ішкі жүйесі;

- әдістемелік қамтамасыздандырудың ішкі жүйесі;

- ұйымдастырушылық қамтамасыздандырудың ішкі жүйесі;

- техникалық қамтамасыздандырудың ішкі жүйесі;

- технологиялық қамтамасыздандырудың ішкі жүйесі.

1. 2. Жүйе компоненттері арасында ақпараттық алмасуға арналған байланыс құралдары мен әдістеріне қойылатын талаптар.

Жүйе компоненттері арасында ақпараттық алмасу үшін «клиент-сервер» архитектурасы бар жергілікті желісі ұйымдастырылуы қажет. Бұл қажеттілік келесідей маңызды факторлармен түсіндіріледі: ақпаратты параллельді өңдеу мүмкіндігі; деректер мен құрылғыларды бірге қолдану мүмкіндігі; ақпаратқа оперативті қатынау; ақпаратпен алмасу мен қызметкерлер арасындағы өзара әрекеттілік процестерінің жақсаруы.

1. 3. Құрылатын жүйенің өзара байланыс сипаттамаларына қойылатын талаптар, оның үйлесімділігіне қойылатын талаптар.

«Ипотекалық несиелендіру» ақпараттық жүйесінің деректері ипотекалық несиемен айналысатын бөлімде қолданылуы қажет. «Ипотекалық несиелендіру» ақпараттық жүйесі мен бөлім арасындағы ақпараттың алмасу процесі сәйкес құжаттарды жіберу жолымен жүргізілуі қажет. Сыртқы серіктестіктермен (кадрлық агенттілікпен, еңбек биржасымен және т. б. ) ақпаратты алмасу процесі интернет көмегімен жүзеге асырылуы керек.

1. 4. Жүйенің функционалдау режиміне қойылатын талаптар.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz