Каз-Флор Астана ЖШС-інде тауарлы-материалдық қорлардың есебі мен пайдалану тиімділігін талдау және ұйымдастыруды жетілдіру жолдары

МАЗМҰНЫ

КІРІСПЕ . . . 3

1 «КАЗ-ФЛОР АСТАНА» ЖШС - да ТАУРЛЫ-МАТЕРИАЛДЫҚ ҚОРЛАРДЫҢ ЕСЕБІ . . . 5

1. 1 Тауарлы-материалдық қорлар: экономикалық мәні, жіктеу . . . 5

1. 2 Тауарлы-материалдық қорларды бағалау әдістері . . . 9

2 2 «КАЗ-ФЛОР АСТАНА» ЖШС-де ТАУАРЛЫ-МАТЕРИАЛДЫҚ ҚОРЛАРДЫ ПАЙДАЛАНУДЫ ТАЛДАУ ЖӘНЕ ЕСЕПКЕ АЛУ ЖАҒДАЙЫ . . . 15

2. 1 «Каз-флор Астана»ЖШС-нің ұйымдастырушылық-экономикалық сипаттамасы және қаржылық жағдайы . . . 15

2. 2 Тауарлы-материалдық қорларды пайдалануды талдау . . . 27

2. 3 Тауарлы-материалдық қорлардың қозғалысын құжаттық ресімдеу және олардың есебі . . . 34

2. 4 Тауарлы-материалдық қорларды түгендеу және ақпаратты қаржылық есептілікте көрсету . . . 42

3«КАЗ-ФЛОР АСТАНА» ЖШС-де ТАУАРЛЫ-МАТЕРИАЛДЫҚ ҚОРЛАРДЫ ЕСЕПТЕУДІ ҰЙЫМДАСТЫРУДЫ ЖЕТІЛДІРУ ЖОЛДАРЫ . . . 45

3. 1 Тауарлы-материалдық қорлардың есебін ұйымдастыруды жақсарту жолдары . . . 45

ҚОРТЫНДЫ . . . 49

ПАЙДАЛАНҒАН ӘДЕБИЕТТЕР ТІЗІМІ . . . 51

Қосымша А. Бухгалтерлік баланс на 31 желтоқсан 2011 жыл . . . 52

Қосымша Б. Кірістер мен шығындар есебі 2011 жылға . . . 54

Қосымша В. Бухгалтерлік баланс на 31 желтоқсан 2010 жыл . . . 55

Қосымша Г. Кірістер мен шығындар есебі 2010 жылға . . . 57

Қосымша Д. Бухгалтерлік баланс на 31 желтоқсан 2009 жыл . . . 58

Қосымша Е. Кірістер мен шығындар есебі 2009 жылға . . . 60

КІРІСПЕ

Тақырыптың өзектілігі. Нарықтық қатынастатық жағдайында шаруашылық субьектінің ақпараты ерекше маңызды рөл атқарады. Қолданыстағы заңға сәйкес барлық мекемелер өзінің меншігіне және бағындырылуына қарамастан меншік есебі және шаруашылық операция туралы бухгалтерлік есебін міндетті түрде жүргізуі тиіс [1] .

Тауарлы маретиалдық қорлар (ТМҚ) шаруашылық - өндірістік қызметте кез - келген кәсіпорында маңызды рөл атқарады.

Материалдық құндылықтар мен өндірістік қорлар мекеменің негізгі өндірістік просетері мен еңбек құралдарын қамтамасыз етеді. Бұл тауарлардың өзіндік құны жаңадан өндірілген тауарларға толығымен кіреді, сонымен қатар жоғары салыстырмалы салмақты орынға ие болады.

Бастапқы тауарды өндіру сатысында материалдық өндірістік қорларды дайындау және кіріске алу қазіргі нарықтық экономикалық жағдайда маңызды рөл атқарады. Тауарлы материалдық құндылықтарды пайдалану және өндіру мақсатында, оларды алдағы уақытта үнемді пайдалану, тауарлы материалдық құндылықтарды өндіру кезінде әрбір айда бухгалтерлік қызметте есеп айқын, қол жетімді және толық ақпарат қамту керек. Сонымен қоса, бухгалтерлік есепте тауарлы материалдық құндылықтар резервін, өнімнің өзіндік құнын айқындайтын, өнімді тиімді пайдалану сияқты ақпараттары болуы тиіс.

Бухгалтерлік есепте таурлы материалдық қорларды дұрыс есепке алмау және қадағалау дұрыс ұйымдастырылмаған жағдайда қоймадағы қалдықтар мен келіп түсетін тауарларды бақылау мүмкін болмайды.

Өндірістік қызмет атқаратын кәсіпопрын басшылары әр қашан салыстырмалы салмақты динамикасының шығын нормаларын қолдануы тиіс, өйткені материалдық шығандар жоғары салыстырмалы салмақтың динамикасы өндірістегі шығындардың көп бөлігін қамтиды. Өндірістің тиімді нәтижесінің жоғары факторы материалдық ресурыстарды үнемдеу болып табылады.

Кәсіпкерліктің дамуы бухгалтерлік есеппен қатар басқа салалардағы басқару, талдау, бақылау маңызды екендігін көрсетеді. Өндірістегі және шаруашылық келісім - шарттарды ұйымдастыруда және сатып алу, жеткізу, шикізаттарды, материалдарды сақтау, бөшектік бұйымдарды сонымен қатар оларды есепке алу, бақылау, пайдалану таурлы материалдық қорларды бақылаудың, басқарудың маңызды бөлігі болып табылады.

Зерттеудің мақсаты тауарлы материалдық қорлардың есебі және оларды кәсіпорында пайдалану тиімділігін талдау отырып оларды жақсарту. Мақсатқа жету үшін келесідей зерттеу жүргізу қажет:

- Кәсіпорынның тауарлы материалдық қорларының нормативтік - құқықтық теориясын зерттеу;

- Кәсіпорындағы тауарлы материалдық қорлардың есеп объектілерін зерттеу;

- Объектінің 2009 - 2011 ж. ж. қаржылық - экономикалық жағдайының динамикасын зерттеу;

- Кәсіпорында тауарлы материалдық қорлардың жүргізілуін талдау;

- Тауарлы материалдық қорлардың есебі құрылған резервтерді анықтау және оларды пайдалану тиімділігін талдауға;

Дипломдық жобаның зерттеу объектісі болып экономикалық қарым қатынаста ЖШС «Каз-флор Астана» кәсіпорнының тауарлы материалдық қорлардың есебі және оларды пайдалану тиімділігін талдау.

Методологиялық және методикалық зерттеудің негізі. Методологиялық зерттеу базасы ҚР нормалық - құқықтық актілер және заңнамалардың жиынтығы, шаруашылық субьектілердің регламинттелген бухгалтерлік есептілігі құрайды: ҚР «бухгалтерлік есеппен қаржылық есептілік» заңы, ҚР «аудиторлық» заңы, ҚР ҚӘ бұйырықтары. Талдау келесідей әдіс тәсілдермен өткізілді: жалпылама - логикалық, монографиялық, санаулы - конструктивтік. Зерттеудің негізгі ақпарат келесідей құжаттар болып табылды, кәсіпорынның қаржылық есептілігі 2009 - 2011 ж. ж., шаруашылық субектідегі сататистикалық және аналитикалық материалдар бухгалтерлік есептілігі мен аудиті.

Дипломдық жұмыстың көлемі мен құрылымы. Жұмыс кіріспеден, үш бөлімнен, қорытындыдан, қолданылған әдебиеттер тізімінен (25 атаудан) ; 6 қосымшадан; 17 кестеден, 9 суреттен тұрады. Жұмыстың жалпы көлемі 58 беттен тұрады (қосымшаны қоспағанда) .

1 КӘСІПОРЫНДАҒЫ ТАУРЛЫ-МАТЕРИАЛДЫҚ ҚОРЛАРДЫҢ ЕСЕБІ

- Тауарлы-материалдық қорлар: экономикалық мәні, жіктеу

«Қорлар» 2 ХҚЕС-на сәйкес, қорлар - күнделікті қызмет барысында сатуға, немесе осындай сауда үшін тауарлар (қызмет көрсетулер) өндірісіне арналған активтер, сондай-ақ өндіріс процесінде пайдаланылатын шикізат пен материалдар. Қорлар сондай-ақ қайта сатуға арналған жылжымайтын мүлікті де қамтиды. Компанияның қызмет көрсетулерді ұсынатын қорлары, өзіне саудадан түскен ақшасы саналмайтын қызметтердің құнын да қамтиды [2] .

Қорлар активтер ретінде танылуы үшін келесі критерийлерді сақтау қажет:

- келекшекте осы аталған актив бойынша экономикалық пайданы алу ықтималдығының бар болуы;

- активті сатып алуға немесе өндіруге кеткен нақты шығындарды бағалаудың мүмкіндігі.

Тауарлы-материалдық қорлар (бұдан әрі ТМҚ), кәсіпорын активтері құрамына қысқа мерзімді активтер ретінде кіре отырып, қаржылық жағдай коэффициенттерін есептеу үшін пайдаланылады және өткізілген өнімнің өзіндік құны арқылы салық салынатын табысты қалыптастыру кезіндегі шығыстар деп танылады.

Өндіріс процесінде еңбек құралдарымен қатар еңбек заттары да қатысады, олар өндірістік қорлар ретінде көрсетіледі. Өндірістік қорлар деп (шикізат, материалдар, отын және т. б. ) дайын өнімді алу мақсатымен адамның еңбегі жұмсалған заттарды айтады. Экономикалық әдебиетте келесі сұрақтар белсенді түрде талқыланады: тауарлы-материалдық қорлар түсінігі, олардың жіктелуі, танылуы мен бағалануы.

Сонымен, В. Назарованың пікірі бойынша, өндірістік процесте өзінің құрылымын сақтайтын және құнды өнімге ақырындап көшіретін еңбек құралдарымен салыстырғанда, еңбек заттары толығымен тұтынылады, өзнінің құнын осы өнімге толығымен көшіреді және әрбір өндірістік циклдан кейін ауыстырылады. [3]

Сондықтан нарықтық экономикаға өту жағдайында айналым қаражаттарына қаржы бөлінудің орнын толтыру, өндірістік қорларды пайдаланудың сапалы көрсеткіштерін жақсарту мәселелері үлкен мағынаға ие болуда. Бұл жағдайда қорлар ретінде нені түсінуге болатынын айқындау қажет.

Шетелдік авторлардың, атап айтқанда Б. Нидлздің, Х. Андерсонның, Д. Колдуэллдің көзқарасы тұрғысынан, тауарлы-материалдық қорлар - бұл өзіне фирма иелігінде болатын және сатуға арналған тауарлардың барлығын қамтушы тауар қорлары, оның ішінде жолдағы тауарлар. Тауарлық қорлар айналым қаражаттарына жатқызылады, себебі олар әдетте бір жылдың ішінде қолма-қол ақшаға өзгертіледі деп саналады [4] .

Нормативтік-құқықтық әдебиетте өндірістік қорлар деп активтер түсіндіріледі. Барлық осы тәсілдер толығырақ «Қорлар» №2 ХҚЕС-да көбірек нақты айқындалған, онда ТМҚ ретінде мына активтер түсіндіріледі:

- әдеттегі қызмет барысында сатуға арналған активтер;

- осындай сату мақсатымен өндірістік процесте болатындар;

- шикізат немесе материалдар түрінде болады, олар өндіріс процесінде немесе қызмет көрсетулерде тұтынылады.

Егер ТМҚ-ды қаржылық талдау көзқарасы тұрғысынан қарастырсақ, онда К. Ш. Дюсембаевтың пікірі бойынша [5], оларға келесі активтер жатады:

- шикізат пен материалдар;

- сатып алынатын жартылай фабрикаттар, жинақтаушы бұйымдар, конструкциялар мен бөлшектер;

- отын;

- қорап - ыдыс пен ыдыс материалдары;

- қосалқы бөлшектер;

- қайта өңдеуге берілген материалдар;

- өндірісте пайдалануға немесе жұмыстар мен қызмет көрсетулерді орындауға арналған құрылыс және басқа да материалдар.

Мұндай жіктеуге арналған тәсіл «Бухгалтерлік баланс» қаржылық есептілік нысанынан, немесе оның түсініктеме хаттағы баптарының мағынасын ашудан ақпарат алуға, ал содан соң айналым қаражаттарының айналымдылығы коэффициентін анықтау үшін пайдалануға мүмкіндік береді. Сондықтан А. А. Ғалымжанов кәсіпорын үшін қорлар материалдық ресурстарды білдіреді және оның ең маңызды активтері болып табылады деп санайды. [6]

В. Н. Жуковтің пікірі бойынша ТМҚ, ұйымның айналым активтерінің құрама бөлігі бола отырып, шаруашылық қызмет процесінде әртүрлі функцияларды атқарады: сатуға арналған өнімді дайындау үшін пайдаланылады (жұмыстарды орындау, қызметтер көрсету), көтерме және мен бөлшек сауданың құралы болады, басқару жүйесін қамтамасыз етеді. [7]

Барлық бұл пікір таластар өзінің бейнесін «Қорлар» 2 ХҚЕС-да тапты, онда былай деп айқындалған: ТМҚ - бұл мына түрдегі активтер: өндірісте немесе жұмыстар мен қызмет көрсетулерді орындау кезінде пайдалануға арналған шикізат қорлары, материалдар, сатып алынған жартылай фабрикаттар және жинақталған бұйымдар (бөлшектер), отын, қорап-ыдыс пен ыдыс материалдары, қосалқы бөлшектер, өзге материалдар; аяқталмаған өндірісте; субъектінің қызметі барысында сатуға арналған дайын өнім, тауарлар.

Тауарлы-материалдық қорлардың есебін дұрыс ұйымдастыру үшін олардың ғылыми-дәйектелген жіктелуі, бағалануы мен есеп бірлігін таңдау үлкен мағынаға ие болады. Жоспарлауда, технологиясында және есепке алуда екі маңызды топты айырады, олардың негізінде өндіріс процесіндегі міндеті мен рөлі жатады, сондай-ақ техникалық қасиеттері (сорт, мөлшері, маркасы, түрі, сұлбасы) . Есепке алуды ұйымдастыру тұрғысынан, ТМҚ-ды айқындауға жауап беретін активтерді 3 кіші топқа бөлу мақсатқа сай:

1) «Өндірістік қорлар» ретінде есептелетін материалдар;

2) аяқталмаған өндіріс;

3) тауарлар мен дайын өнім.

Қорытындылай отырып, В. К. Радостовцтан үзінді келтіруге болады: «Жалпы түсініктемеде тауарлы-материалдық қорлар - бұл мына түрдегі активтер:

- өндірісте және жұмыстар мен қызмет көрсетулерді атқару кезінде пайдалануға арналған шикізат қорлары, материалдар, сатып алынған жартылай фабрикаттар және жинақталған бұйымдар, отын, қорап-ыдыс пен ыдыс материалдары, қосалқы бөлшектер, басқа да материалдар;

- аяқталмаған өндірістің;

- дайын өнімнің;

- сатуға арналған тауарлардың. [8]

Мұндай есеп беруді нақтылау үшін Х. Е. Фирон мен М. Р. Линдерс әрбір өндірістік процесс үшін бастапқы материалдардың келесі түрлері (немесе өндірістік процестің сатылары) бөлінуі мүмкін деп есептейді:

- Соңғы өнімнің едәуір бөлігін қайта өңдеу нәтижесінде пайда болатын шикізат (мөлшер саны немесе құны бойынша) . Шикізатқа, әдетте, қайта өңдеуден мүлдем өтпеген немесе одан болмашы мөлшерде ғана өткен бастапқы материалдар жатады. Мысалдар ретінде өсімдік зерттеу ғылымының, мал шаруашылығының немесе балық аулау кәсібінің өнімдеріжатады; тау-кен қазушы және металлургия өнеркәсібіндегі кенді қазумен байыту өнімдері, сондай-ақ химиялық және физикалық өңдеудің арнайы технологиялық процестерінің нәтижесінде алынатын материалдар жатады. Аса жоғары деңгейде қайта өңдеуден өткен бастапқы өнімдер, мысалы, электрмоторы сияқты соңғы өнімнің саны бойынша едәуір бөлігін құрайтын, алдын ала құрастырылған бөлшектер жартылай дайындалған өнімдер санатына жатады. [9]

- Соңғы өнімнің құрамында шамалы ғана бөлігін иеленетін қосымша материалдар (саны немесе құны бойынша) . Дегенмен, мұндай материалдар маңызды функциональдық мәнге ие болады. Қосымша материалдардың мысалдары ретінде киім тігудегі тігін жібі, құрастыру болттары, сым болып табылады. Өнімді материалдардың кез келген категориясына жатқызу, сонымен қатар, өндірістік процестің ерекшеліктеріне байланысты болатын жағдайын да ескеру қажет. Сонымен, тоқыма өнеркәсібіндегі сол бір жіптер матаны дайындауға арналған шикізат ретінде де қызмет атқарады.

- Соңғы өнімнің шикізаты мен материалдары болып қамтылмайтын, бірақ өндірістік процестің дұрыс жұмысы үшін қажетті болатын өндірістік материалдар. Олар жабдықтың іске қосылуын және пайдалануын қамтамасыз етеді. Мұндай құралдарға майлайтын материалдар, салқындататын сұйықтық, тазартатын және жуатын заттар жатады. Өндірістік материалдар құрамына сонымен қатар энергия да кіреді, өзінің жоғары құны мен маңызды қажеттілігіне байланысты, әдетте, өндірістік материалдардың басқа қалған түрлерінен бөлек саналады.

- Жинақталған бұйымдар қатарына өңдеуді мүлдем қажет етпейтін немесе өте аз мөлшерде қажет ететін өнімдер жатады. Бұған қайта сұрыптау, партия көлемінің өзгерісі, таңбалау және т. б. жатады.

Қазіргі таңда экономикалық әдебиетте қорлар категориясы барынша толық және жан-жақты сипатталған. Алайда, қорлардың кәсіпорынға қаншалықты қажет екенін анықтау керек, сондай-ақ қорлардың құрамына байланысты алып жүретін шығындардың түрлерін анықтау қажет.

Н. С. Шевченконың пікірі бойынша қорлар құрылуының объективті қажеттілігі өндіріс пен қайта өндіріс процестерінің сипатына байланысты. Қорлар құрылуының негізгі себебі, материалдық ресурстарды өндіру мен тұтынудағы кеңістік пен уақыттың дәл келмеуі болып табылады. [10]

В. К. Радостовец тауарлы-материалдық құндылықтар (бұдан әрі ТМҚ) - оның нақты материалдық мүлік түріндегі, ұйымның айналым қаражаттарының бір бөлігі екенін атап өтеді. Ұйым ТМҚ-ды сатуға немесе өндірістік процесте пайдалану үшін (әдетте, бір жылдың ішінде немесе күнделікті опреациялық цикл барысында), немесе басқа да шаруашылық мұқтаждықтарға өндіреді және сатып алады. [8]

Өндірістік қорлардың есебін дұрыс ұйымдастырудың маңызды алғышарттары, олардың өндіріс процесіндегі міндеті мен рөлі және техникалық белгілері бойынша сыныптау болып табылады. Өндірістік қорлар былай топтастырылады: өндіріс процесіндегі функциональдық рөлі мен міндеті бойынша; техникалық қасиеттері бойынша (сорты, көлемі, маркасы, сұлбасы және басқа да белгілері) .

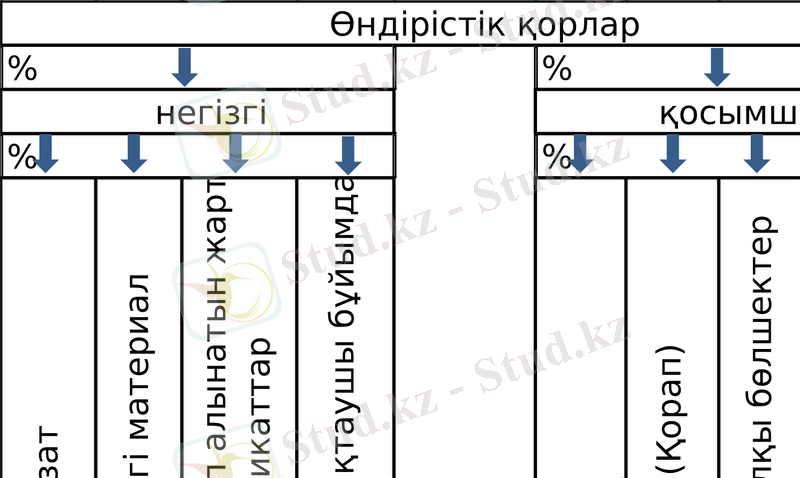

Өндірістік қорлар өндіріс процесінде функциональдық рөлі мен міндеті бойынша шартты түрде негізгі және қосымша болып бөлінеді (1сурет) .

1 сурет - Өндіріс процесінде өндірістік қорларды функциональдық рөлі мен міндеті бойынша жіктеу

Негізгі - бұл жасап шығарылатын өнімнің негізін құрайтын еңбек заттары. Оларға жататындар: шикізат пен негізгі материалдар, сатып алынатын жартылай дайындалған өнімдер және толымдаушы бұйымдар.

Қосымша - бұл негізгі материалдарға белгілі қасиеттер мен сапаларды беретін еңбек заттары (лактар, бояулар) немесе еңбек құралдарын қалпында ұстау(майлайтын, сүртетін материалдар) және басқа шаруашылық мақсаттар (бөлмені жуып-тазалау) үшін пайдаланылады. Қосымша материалдар ретінде отын, қорап және қорап материалдары, қосалқы бөлшектер жеке алынады.

Отынды жағармай (қозғалтқыштық) ретінде технологиялық мақсаттарға (технологиялық) және жылыту үшін (шаруашылық) пайдалануына байланысты ажыратады.

Қорап және қорап материалдарына өзге заттарды және дайын өнімдерді буып-түю мен тасымалдау үшін пайдаланылатын заттарды жатқызады.

Машиналар мен жабдықтарды жөндеу және оның кейбір бөлшектерін ауыстыру үшін пайдаланылатын заттар қосалқы бөлшектер болып табылады.

Бұрын арнайы топқа құны төмен және тез тозатын заттар бөлінетін. Құны төмендерге, пайдалану мерзіміне қарамастан, негізгі құралдар құнының заңмен белгіленген лимитінен төмен болатын заттар жататын. Тез тозатындарға, олардың құнына қарамастан, бір жылдан аз уақыт жұмысқа төзімді заттар жатады.

Өндірістік қорларды техникалық қасиеттері бойынша сыныптау өндіріс технологиясында және аналитикалық есепті ұйымдастыруда пайдаланылады. Ол номенклатураларды, яғни, өндірісте пайдаланатын жүйелендірілген материалдардың тізімін дайындау кезінде де негіз болып табылады. Материалдың әрбір түріне оны бір мағыналы сәйкестендіруші, жеке номенклатурлық нөмір (код) беріледі. Н. В. Абрамованың пікірі бойынша [11], есептік бағаны айқындау кезінде, материалдық құндылықтардың есеп бірлігін белгілеу өте маңызды. Мұндай бірлік деп әрбір түрді, сортты, таңбаны, яғни әрбір номенклатурлық нөмірді айтамыз.

Қорларды есепке алу үшін Қазақстан Республикасының Қаржы министрінің 2007 жылғы 23 мамырдағы № 185 бұйрығымен бекітілген бухгалтерлік есеп шоттарының үлгілік жоспарының (бұдан әрі - шоттардың үлгілік жоспары) 1300 «Қорлар» тобының белсенді шоттары арналған: 1310 «Шикізат және материалдар», 1320 «Дайын өнім», 1330 «Тауарлар», 1340 «Аяқталмаған өндіріс», 1350 «Өзге қорлар».

- Тауарлы-материалдық қорларды бағалау әдістері

Ұйымның нарықтық қатынастарға өтуіне және сатылатын бағалардың деңгейін айқындау кезіндегі шығыстарды салыстыруға байланысты, пайдаланылатын қорларды бағалау нысандарын таңдау процесі үлкен мағынаға ие болады. Ұйымдар өзінің тәжірибелік қызметінде ТМҚ-ды бағалаудың әртүрлі нысандарын қолданады: нақты өзіндік құнды, нарықтық құнды, қалдық құнды, таратылу құнын, іске асырудың таза құнын, тұтыну құнын және басқалар.

Қорлар өзінің қозғалысында үш сатыдан өтеді:

- қорлардың түсімі (сатып алу немесе өндіру) ;

- өткізуді немесе қайта өңдеуді күту (сақтау сатысы) ;

- қорлардың шығып кетуі (өткізу немесе шығысқа шығару) .

Бірінші сатыда - түсімдер сатысында қорлар нақты өзіндік құны бойынша бағаланады.

Э. О. Нурсеитов мына ұғымды түсіндіреді - қорлардың өзіндік құны. Ол мыналарды қамтиды: сатып алуға, қайта өңдеуге барлық шығындар және қорларды олардың нақты болатын орнына дейін жеткізу үшін жұмсалған өзге шығындар. [12]

Қорларды сатып алуға жұмсалған шығындар төмендегілерді қамтиды:

- кез-келген саудалық жеңілдіктерді, салық (мысалы, ҚҚС) және өзге де ұқсас салаларды шегеру арқылы сатып алуға жұмсау;

- импорттық (кедендік) баж салықтары және сатып алумен байланысты болатын өзге де салықтар;

- тасымалдаумен (жеткізумен) байланысты болатын шығындар;

- жүктерді түсіру мен өңдеу бойынша шығындар;

- қорларды сатып алумен тікелей байланысты басқа шығындар.

Қорларды қайта өңдеуге кеткен шығындар, шикізат пен материалдарға, еңбекақыға тікелей жұмсалған шығындар сияқты, өнімнің бірліктерімен тікелей байланысты шығындарды қамтиды. Қайта өңдеуге жұмсалған шығындарға, сондай-ақ тұрақты және өзгермелі өндірістік үстеме шығыстарды жүйелі бөлу жатады.

Қорлардың өзіндік құнына қамтылмайды: шикізаттың, жұмсалған еңбектің немесе өзге өндірістік шығындардың нормативтен тыс шығындары; сақтауға кеткен шығындар, егер олар келесі кезеңге өту үшін өндірістік процесте қажет болмаса; қорларды өзінің қалпына дейін жеткізумен байланысты болмайтын әкімшілік және өзге де шығыстар; өтім бойынша шығындар.

№ 2 ҰҚЕС-ның 227-тармағына сәйкес қорлардың өзіндік құны іс жүзінде сатып алуға және қайта өңдеуге кеткен шығындарға сәйкес қалыптасады. Алайда егер нәтижелер өзіндік құнның мәнін шамалап білдіретін болса, онда қорлардың өзіндік құнын қалыптастыру кезінде келесі әдістерді пайдалануға рұқсат беріледі:

- бөлшек сауда бағасының әдісі - бөлшек сауда ұйымдары үшін;

- нормативтік шығындар әдісі - өндірістік ұйымдар үшін.

Нормативтік шығындар әдісі шикізатты, материалдарды, еңбекті, оларды өндірудің тиімділігі мен қуатын пайдаланудыңқалыпты (белгіленген нормаларға сәйкес келуші) деңгейін ескереді. Яғни дайын өнімнің құны өндіріске қажет нақты шығындардың нормаланғаннан пайда болған ауытқуларын міндетті талдаумен бірге, жоспарланған бір калькуляциямен анықталады.

Бөлшек сауда бағаларының әдісі негізінен, бөлшек саудада бағадағы жалпы пайданың бірдей пайызына ие болатын көп мөлшерлі тез ауысатын бұйымдардан тұратын қорларды бағалау үшін пайдаланады, оларға қатысты өзіндік құнды бағалаудың басқа әдістерін іс жүзінде қолданумүмкін емес. Қорлар бірлігінің өзіндік құны қорлардысату құнын жалпы пайданың тиісті пайызының шамасына азайту жолымен анықталады. Пайыз мөлшерін анықтау кезінде, сондай-ақ бастапқы сату бағасынан төмен деңгейге дейін түсірілген қорлар ескеріледі.

К. Кеулимжаевтың айтуы бойынша, шикізат, материалдар, сатып алынатын жартылайфабрикаттар, отын, қосалқы бөлшектер және басқа да материалдық қорлар баланста олардың нақтылы өзіндік құны бойынша көрсетіледі. Алайда қарама-қайшылық туындайды, егер ТМҚ-дысинтетикалық есепте ескерсе, ал аналитикалық есепте - болжамдық бағалар бойынша (келісімді немесе жоспарлы-есептік бағалар), ағымдағы есептік кезеңде дайын өнімнің өзіндік құнын қалыптастыруды тездету үшін көрсетеді. [13]

Г. Каюпова пікірі бойынша, егер субъект материалдық құндылықтардың есебін аналитикалық есепте келісімді бағалар бойынша жүргізсе, онда олардың нақты өзіндік құны, осы бағалар бойынша материалдар құны, оған қоса транспорттық дайындау шығыстары және бағалардың болжаулы деңгейінен ауытқулардан құралады. [14]

В. Назарова анықтауы бойынша, егер материалдар есебін сатып алудың жоспарлы өзіндік құнына сәйкес жүргізсе, онда қорлардың нақты өзіндік құны есептік бағалар бойынша құннан және құннан ауытқудан құралады. Жоспарлы-есептік бағаларды субъектінің өзі ТДШ-ның жоспарлы мөлшерін есепке алумен, келісімді бағалар негізінде дайындайды. [3]

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz