Ақша базасы, ақша массасы және ақша айналымы: сандық өлшем принциптері, агрегаттары және реттеу әдістері

МАЗМҰНЫ

КІРІСПЕ

1. АҚША БАЗАСЫ, АҚША МАССАСЫ ЖӘНЕ АҚША АЙНАЛЫМЫ

1. 1 Ақша массасының сандық өлшем принциптері

1. 2 Ақша базасы, ақша айналымы және ақша массасы

1. 3 Ақша агрегаттарын есептеу ерекшеліктері. Ақша базасы мен ақша массасының сабақтастығы

2. АҚША АЙНАЛЫМЫНЫҢ ЗАҢДАРЫ

2. 1 Ақша айналысының эмпирикалық заңдары

2. 2 Ақша айналысының сандық заңдары және олардың түсініктері

3. АҚША АЙНАЛЫСЫН БАСҚАРУ ЖӘНЕ РЕТТЕУ

3. 1 Эмиссия ұғымы және оның түрлері мен қазіргі факторлары

3. 2 Ақша айналысын басқару және реттеу әдістері

ҚОРЫТЫНДЫ

ӘДЕБИЕТЕР

КІРІСПЕ

Нарықта экономикадағы ақшаның атқаратын рөлі өте маңызды болғандықтан, оның мәні мен функцияларын саналық, яғни теориялық тұрғыдан анықтауды қажет етумен шектелмейді. Сонымен қатар, ақша өзінің санмен өлшенген мөлшерінде (экономикалық) есептеу қажеттілік туындатады. Оның қажеттігі мынадай шарттардың орындалуын қамтамасыз ету талабынан туындайды. Біріншіден, ақшаның экономикалық және теоретикалық анықтамаларының өзара сәйкестігінің міндеттілігі және ол анықтамаларды ақшанесиелік (ақша-кредиттік) реттеу мақсатында қолдану мүмкінділігі болу үшін. Екіншіден, мемлекеттің орталық банкі басқарған банк жүйесі қамтамасыз ететін экономикаға деген ақша ұсынысы ақшанесиелік реттеудің объектісі болып табылады. Әрбір нақта кезеңге қажетті оптималды ақша ұсынысы экономиканы дамытудың негізгі мақсаттарына жетуге көмектеседі. Үшіншіден, айналыстағы ақша мөлшерінің өзгерісі маңызды экономикалық айналмалы шамаларға әсер етеді (жалпы ішкі өнімнің өсу қарқыны, пайыздық мөлшерлеме, ұлттық валютаның бағамы, халықтың еңбекпен қамтылу деңгейі) . Төртіншіден, ұлттық экоономика шеңберіндегі ақша мөлшері оларға деген қажеттік мөлшерінен артық болса, ол экономика жағдайын шайқалтып, тұрақсыздандыратын инреяцияның факторы болып табылады, сонымен қатар ұлттық экономиканың айналымына қызмет ететін ақша мөлшерінің жетіспеушілігі, ақша суррогаттарының, төлемсіздіктің пайда болуына, айырбастың натуралдамуының дамуына және т. с. с. әкеледі. Бесіншіден, орталық банк экономикаға оның ақшалық айнымалылары арқылы әсер етіп олардың өзгерістерінің мақсатты бағдарларын анықтап отырады.

Нарықты экономиканың, тұрақтылы қарқынды дамып отыруы үшін, жоғарыда аталған мәселелердің оптималдық шешімдері табылып отыруы керек. Ол үшін, ақшаның айнымалыларының санмен өлшенген мөлшерлерінің қажеттілігінің өзектілігі туындайды. Сондықтан, экономикаға ақшаның қаншалықты мөлшері оптималды екендігін анықтауда олардың өлшем принциптерін айқындап түсіну қажет.

Диплом жұмысының мақсатына жету жолында, ақша массасының сандық өлшемінің принциптері, ақша базасының, ақша массасының, ақша айналымының түсініктері мен құрылымдары, ақша айналымының заңдары және ақша айналымын мемлекеттік реттеу әдістері зерделенеді.

1. АҚША БАЗАСЫ, АҚША МАССАСЫ ЖӘНЕ АҚША АЙНАЛЫМЫ

- АҚША МАССАСЫНЫҢ САНДЫҚ ӨЛШЕМ ПРИНЦИПТЕРІ

Ақша туралы саналық, яғни теориялық түсінік бойынша әртүрлі көзқарастардың өмір сүруі, ақшаны сандық мөлшермен, яғни әмнирикалық өлшеммен өлшеу бойынша да әртүрлі көзқарастардың қалыптасуына алып келуде.

Қазіргі кезеңдегі экономикалық әдебиеттерде, ақша массасын есептеу екі тұрғыдағы көзқарасты бөліп атайды:

- трансакционды тұрғы, немесе ақшаны айналыс және төлем құралдары ретінде өлшемдеу,

- өтімділік тұрғы, немесе ақшаны айналыс және төлем құралдары ретінде, әрі құн сақтаушы (қорланымы), Трансакциондық тұрғы, ақша массасын есептеу өлшемінде мына ережеге сүйенеді. Ақшаның басқа активтерден айырмашылығы тек ақша ғана айналыс және төлем құралы қызметін атқара алады да соның арқасында сату және сатып алу іс-келісімдері жүзеге аса алады. Яғни, үй шаруашылығы мен фирмаларға ақша іс-келісім үшін қажет. Ал оларды жүргізу ұлттық экономика мақсаттарына сәйкес келеді.

Іс-келісімге деген ақша, ақша массасының белсенді бөлігіне жатады. Оған шаруашылық айналымына нақты қызмет атқаратын ақша қаражаттары жатады. Ал енді, ақша экономикада іс-келісім жүргізу кезінде айналыс құралы қызметін атқаратын болғандықтан, экономиканың жай үлгісінде ақшаны ұсыну, осы мақсатқа қызмет ететін активтер мөлшеріне (шамасына) ұмтылады. Олар манеталар, банкноттар, мысалы, алтын стандартқа негізделген ақша жүйелерінде, мемлекеттік шығарған алтын монеталар сонымен өлшенеді.

Күрделі нақты экономикада іс-келісімдерге есептік, ағымдағы шоттар, тек қолдану арқылы іске асатын чектік депозиттер, пластикалық карттар және т. с. с. қызмет атқарады. Бұл құралдар қолма-қолсыз ақшаларды төлем құралы қызметтерінде қолдануға мүмкіншілік береді. Товар немесе қызмет үшін төлем төлеу кезінде сатып алушы чекті, пластикалық картты пайдаланатын (қолданып) банкке өз депозитінен сатушының шотына сатып алынған соманы аударуға немесе қолма-қол ақшаны сатушыға беру туралы бұйрық береді.

Ақшаның бұл функциясының елдің экономикалық даму мақсаттарына жетудегі маңыздылығына байланысты, трансакционды тұрғыдан қараушылар жағы (жақтастары), орталық сауда сатық іс-келісім жүргізу үшін қолданылатын ақша массасының көлемін реттеуі міндетті деп есептейді. Бұл тұрғыдан ақша массасы ретінде экономикада жалпы қалыптасып, қабылданған түсініктегі айналыс және төлем қаражаттарының жиынтығы айтылады. Яғни, айналыс және төлем құралы қызметтерінде қолданыстағы қолма-қол және қолма-қолсыз ақша қаражаттарының сомасы.

Өтімділік тұрғысының жақтастары, ақшаның өтімді актив бола алатын қасиетіне сүйенеді. Бұл тұрғыдан ақшаға құн сақтаушысы қызметін атқаратын басқа да активтерге тән өтімділік қасиеті телінеді. Нақты өмірде, ақша мен басқа да өтімді активтер арасында шекара жүргізу біршама күрделі болып келеді. Өйткені, өтімді деп, төлем құралы ретінде қолдануға болатын немесе төлем құралына жеңіл айнала алатын және белгіленіп тіркелген номиналды құны бар активті айтады.

Ал, ақша дегеніміз анықтама бойынша абсолютті өтімділікті болып табылады. Басқа активтерге өтімділік әртүрлі деңгейде тән болады. Ақша өтімді актив ретінде ақша массасының пассивті бөлігін құрайды да өзіне потенциалды түрде айналыс және төлем құралы қызметін атқара алатын ақшалай қорланымды, шоттағы қаражаттар қалдығын қамтиды.

Сонымен қатар, өлшенетін ақша массасына өтімділік тұрғысына сәйкес ақша массасының пассивті бөлігіне тікелей сатып алушылық және төлемдік қаражаттар ретінде қолдануға болмайтын компоненттер жатқызылады. Оларға, мерзімді шоттардағы, банктердегі жинақ салымдарындағы, басқа қаржы-несиелік институттардағы қаражаттар, қысқа мерзімді мемлекеттік облигациялар, жинақтық және депозиттік сертификаттар және т. с. с. ақша массасының компоненттері жатады. Олар өтімділікке ие, бірақ трансакционды актив ретіндегі ақшаға қарағанда өтімділіктері төмен. (Мысалы, мерзімді шоттарғы ақша мен дүкенде сатып алынған товарлар үшін төлем жасауға болмайды) . Бұл ақшалар “квазиақшалар” деп аталады да, байлықтың өтімді активтеріне жатады, өйткені, мерзімді салымдарды да, қолма-қол ақшаға айналдыруға болады, әрине бұл жағдайда мерзімдік пайыз жоғалады.

Бұл тұрғыдан, әдетте ақша массасы ретінде қалыптасатын қабылданған, ақш-несиелік реттеуші органдар анықтаған, ақшаның қызметтерін атқаратын өтімді активтер жатқызылады. Сонымен, ақша массасының құралына, жылдам ақшаға айналып оның айналыс және төлем құралы қызметін атқара алатын жоғары өтімді активтер кіргізіледі. Бұл жағдайда номиналды құны жоғалмай, әрі аз шығынмен жүргізілуі тиісті. Яғни, олар айналыс және төлем құралы қызметіндегі нақты ақша “кондидат” есебінде қабылданады.

Ал, енді ақша массасын қай тұрғыдан өлшеген жақсы нәтиже береді? Бұл жерде, барлығы талдау мақсатымен ақша-несиелік реттеудің міндеттеріне бағынады. Орталық банктер, ақша массасының өлшемінде трансакционды да, өтімділікті де тұрғылардағы әдістерді қолданады. Ол, қазіргі кезде ақша массасын қадағалауды барынша жоғарғы деңгейде қамтамасыз ететін, әрі жалпы экономикалық мақсаттарға жету жолында оны реттеуге мүмкіндік жасайтын бағытқа басымдық береді. Ал, басымдықты орнату, ақша массасының құрылымы мен ақша-несиелік реттеудің негізгі объектісін таңдауға көмектеседі.

- АҚША БАЗАСЫ, АҚША АЙНАЛЫМЫ ЖӘНЕ АҚША МАССАСЫ

Кең мағынада ақша есебінде қолданылатын өтімді активтер құрамына қазіргі кезде мыналар кіреді:

- ұлттық ақша белгілері, яғни қолма-қол ақша;

- қолма-қолсыз ақша (банктік депозиттер), өйткені олар ақшаның өте маңызды қызметі - төлем құралы қызметін атқару мүмкіндігіне ие;

- бағалы қағаздар;

- халықаралық резервтер.

Ақша базасы, бұл аталған өтімді активтердің бір бөлігі. Ақша базасы, немесе “сыртқы ақшалар” мемлекет тарапынан ақша ұсынысынан тұрады. Ақша базасы дегеніміз мемлекет мемлекеттің заңды және жеке тұлғаларының қолдарындағы, товар айналысын, әрі ішкі-сыртқы төлемдерді қамтамасыз ететін қолма-қол және қолма-қолсыз өтімді қаражаттардың жиынтық көлемі (мөлшері) . Ақша базасын кең түрде есептеуге Орталық банктің жиынтық бухгалтерлік балансының ақпараты көз болып табылады.

Әдетте ақша базасының құрылымында қолма-қол ақшаның өзіндік үлесі жоғары да қолданыста жүрген қолма-қол ақша мыналарды қамтиды:

- банк жүйесінен тыс қолма-қол ақшалар;

- банк кассаларындағы қолма-қол ақшалар;

Бұл, қолма-қол ақшалар тар мағынадағы ақша базасын құрайды.

Ал, кең мағынадағы ақша базасы өзіне мыналарды қамтиды:

- Ұлттық банк айналысқа шығарған қолма-қол ақша (кредиттік ұйымдар кассаларындағы қаражаттар қалдықтарын қоса есептегенде) ;

- Ұлттық банкте орналастырылған несиелік ұйымдардың корреспонденттік шоттарындағы қаражаттар мен банктердің депозиттері;

- Ұлттық банкте несиелік ұйымдар мен депонирленген, міндетті резервтер шоттардағы қалдықтар;

- Несиелік ұйымдардың ұлттық банктің облигацияларына салымдары;

- Несиелік ұйымдар мен операциялар бойынша Қазақстан Республикасы валютасындағы Ұлттық Банктің басқа да міндеттемелері;

Ақша базасының құрылымы кең мағынада анықталғанда, оның барлық элементтері тек ұлттық валютамен есептеледі.

Қазіргі кезде әр елде, ақша базасы өзінше есептелгенімен, олардың ортақ белгілі көрсеткіштері бар.

Мысалы, АҚШ-та ақша базасының құрылымында екі компонентті бөліп көрсетеді:

- қолма-қол ақша;

- депозиттік мекемелердің жалпы резервтері.

Оларға біріншіден, банктердің қарыз жинақтаушы ассоцияциялардың, кредиттік одақтардың резервтері жатады. Бұл резервтерді олар федералдық резервтік банктерге сақтайды. Екіншіден, бұл депозиттік ұйымдардағы меншікті (тиесілі) кассалық қолма-қол ақша. Бұл жерде ақша базасын анықтау әдісі, АҚШ-та, Ресейде, Қазақстанда біршама бірдей деуге болады. Өйткені ұлттық-шаруашылық айналысқа шығарылған ақша көлемі өлшенеді.

Ақша базасы мемлекеттің ұлттық валютадағы ақша-несиелік міндеттерін сипаттайды. Ол міндеттемелер ақша массасының өсуін қамтамасыз етеді. Ақша базасын ақша агригаттарын бөліп қарастыру керек. Ақша базасы ақша агригаттарын қалыптастыратын негіз болып табылады. Сондықтан ол, “жоғарғы тиімді ақшалар” деп те аталады.

Ақша айналысының түсінігі . Ұлттық-шаруашылық айналымға ақша шығару өзара байланысты және де сонымен қатар өзара әжептәуір оқшауланған үш сфераны туындатады.

Олар:

- ақша айналысы (кең мағынада) ;

- несие (кредит) ;

- қаржы.

Ақша айналысы (кең мағынада) товарлар мен қызметердің өткізу прцесі кезіндегі жиынтық сұраныс пен жиынтық ұсыныстың арасындағы делдалдықты ақшаның барлық формаларымен атқаруына байланысты, ақша қатынастарының сферасын білдіреді. Ақша айналысы процесі кезінде бір мезгілде ақша мен товарлардың бір-біріне қарама-қарсы қозғалысы жүреді.

Ақша-несие сферасы, бұл кредиторлар мен заемщиктер арасындағы қайтарымдылық, мерзімділік және төлемділік шартары кезінде, қаражаттарды уақытша пайдалануға беруге байланысты ақша қатынастарының жиынтығы.

Қаржы дегеніміз, ақша қаражаттарының қорларын (мақсатты немесе арнайы деп те аталады) құру, бөлу және пайдалану бойынша қалыптасатын ақша қатынастарының сферасы.

Қазақстандағы қазіргі экономикалық әдебиеттерде “Ақша айналысы - шаруашылықтағы товарларды өткізуге, сондай-ақ тауарлы емес төлемдерді және есеп айырылысуларды жүзеге асыруға қызмет ететін қолма-қол және қолма-қолсыз ақша формаларындағы ақшалардың қозғалысын ” деп қабылданған.

Ақша айналысының объективтік негізіне де тауар өндірісі жатады. Тауар өндірі тұсында тауарлар әлемі: тауар және ақшаға бөліне отырып, олардың арасында өзара қарама-қайшылықтар туады. Қоғамдық еңбек бөлінісінің теңдеуіне және жалпы ұлттық және дүние жүзілік нарықтардың қалыптасуымен байланысты капитализм тұсында ақша айналысы да әрі қарай дами түседі. Сонымен ақша, капитал айналымына қызмет ете отырып, барлық жиынтық қоғамдық өнім айналысы мен айырбасына дәнекер болады. Ақшаның қолма-қол және қолма-қолсыз формаларының көмегімен тауарлар айналысы, сондай-ақ несиелік және жалған капиталдың қозғалысы жүзеге асырылады.

Ақша айналысының құрылымына қолма-қол ақшалар айналысы мен қолма-қолсыз ақшалар айналысы кіреді.

Қолма-қол ақша айналысы нақты ақшалар қозғалысын білдіреді. Оған банкноталар, монеталар және қағаз ақшалар (қазыналық билеттер) қызмет етеді. Дамыған елдерде нақты ақшалар айналысының едәуір бөлігін орталық банктерден шығарылған банктік билеттер құрайды. Ақша шығарудың кішкене бөлігі (10%-ға жуығы) қазыналық билеттерді шығарушы қазынашылықтың үлесіне тиеді.

Қолма-қолсыз ақшалар айналысы - қолма-қолсыз ақшалар айналымының ақшаларының қозғалысы.

Мұндағы, қолма-қолсыз ақшалар - чектер, пластикалық карточкалар электрондық аударымдар көмегімен пайдаланылатын клиенттердің шоттардағы сақтаған ақшалары (депозиттер) .

Қолма-қол ақша мен қолма-қолсыз ақшалар арасында тығыз байланыс пен өзара тәуелділік бар. Ол ақшаның үнемі бір айналыс сферасынан екінші біріне өтіп отыруынан байқалады. Айталық, қолма-қол ақшалардың банктегі депозитке салынуы, олардың қолма-қолсыз ақшаға айналуын білдірсе, ал банктен жалақы, жәрдемақы, стипендия, зейнетақы және т. с. с. төлеу үшін ақша алған жағдайларда қолма-қолсыз ақшалардың қолма-қол ақшаларға ауысуы байқалады.

Құн заңы және оның айналыс аясында пайда болу формасы, яғни ақша айналысының заңы тауар-ақша қатынастары қалыптасқан барлық қоғамдық формацияға тән болып келеді. Құн формаларының дамуына талдау жасай отырып, К. Маркс ақша айналысының заңын ашқан болатын.

Оның пікірінше, ақша айналысының заңының мәні ақшаның айналыс қызметін атқаруға қажетті ақша саны, сатылатын тауарлар бағасы ақша айналысының жылдамдығына қатынасын білдіреді. Ақша айналысының заңы айналыстағы жүрген тауарлар массасы мен олардың бағасының деңгейі мен ақша айналысының жылдамдығы арасындағы экономикалық тәуелділікті бейнелейді.

Ақша айналысының заңы - тауарлар айналысы үшін қажетті ақшалардың санын (А

та

) анықтайды.

Тауарлар бағаларының сомасы

Тауарлар бағаларының сомасы

Ақша айналымының саны

Бұл жерде бір айта кететіні, ақшаның төлем құралы қызметін атқаруымен байланысты бұл формула да нақтылануды талап етуде.

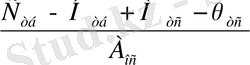

Айналысқа қажетті ақша санын мынадай формуламен бейнелеуге болады:

А

қ

=

мұндағы А

қ

- айналысқа қажетті ақша саны;

мұндағы А

қ

- айналысқа қажетті ақша саны;

С тб - сатылатын тауарлар бағасының сомасы;

Н тб - несиеге сатылған тауарлар бағаларының сомасы;

М тс - міндеттемелер бойынша төлемдер сомасы;

Ө тс - өзара өтелетін төлемдер сомасы;

А ос - айналыс және төлем құралы ретіндегі ақша айналымының орташа саны.

Осындай жағдайларда айналысқа қажетті ақша санына өндірістің дамуының шарттарына тәуелді болып келетін әр алуан факторлар ықпал етеді. Оның біріне айналыстағы тауарлар санының өзгерісі жатады. Сондай-ақ шаруашылықтағы ақшаға деген қажеттілік тауарлар және көрсетілетін қызметтер бағаларының деңгейіне байланысты да анықталады.

Айналысқа қажетті ақша санына мыналар кері ықпал етеді:

- қолма-қолсыз есеп айырысудың дамуы;

- ақша айналысының жылдамдығы;

Металл ақша айналысы тұсында айналыстағы ақша саны ақшаның қазына жинау құралы қызметінің көмегімен реттеліп отырды. Егер ақшаға деген қажеттілік қысқарса, онда айналыстағы артық ақша (алтын монета) айналыста қазынаға кетіп, ал егер ақшаға деген қажеттілік ұлғайса, онда айналысқа қажетті мөлшердегі ақша қазынадан айналысқа шығарылып отырады.

Егер де айналысқа алтынға ауыстырылмайтын банкноттар немесе қағаз ақшалар (қазыналық билеттер) қызмет етсе, онда бұл жағдайда қолма-қол ақшалар айналысы қағаз ақша айналысының заңына сәйкес жүргізіледі.

Ақша айналысын қолдап отыру шарттары мен заңдары мынадай екі фактордың өзара әрекет етуімен анықталады: шаруашылықтағы ақшаға деген қажеттілік және айналымға ақшалардың нақты түсуімен. Егер де айналымдағы ақша көлемі, шаруашылыққа қажетті ақшадан артық болса, онда ақшаның құнсыздануына, яғни ақша бірлігінің сатып алу қабілетінің төмендеуіне, яғни инфляцияға жол береді.

- АҚША МАССАСЫ ЖӘНЕ АГРЕГАТТАРЫ

Ұлттық шаруашылық айналымына шығарылған ақша әртекті ақша массасы болып көрінеді. Олар формалары, атқаратын қызметтері т. с. с. бойынша ерекшеленеді. Ақша массасының құрамына, кең мағынада алғанда мыналар кіреді:

- резиденттер мен резидент еместер қолындағы тек жоғары өтімді қаражаттар;

- айналыстағы әртүрлі формадағы қолма-қол және қолма-қолсыз ақшалар;

- ұлттық заңнамаларда қабылданып, танылған ақшалардың қазіргі кездегі барлық түрлері;

- тек қана айналыс және төлем құралы қызметін атқарушы ғана емес, жәнеде қорланым құралы мен дүниежүзілік ақша қызметтерін атқаратын ақша да.

Сонымен қатар, ақша массасының құрамына қолма-қолсыз ақша айналымындағы, мысалы, тауарлық ақшалар (мал, сигареттер пачкалары т. с. с. ), бағалы қағаздар кірмейді.

Тек, осылай, ұғымның шекарасын нақты дәл анықтаған кезде, ақша массасына қажеттілікті анықтайтын ақша айналысының заңын дұрыс түсіну қамтамасыз етіледі.

Ақшаны шаруашылық айналымға шығару ақша айналысына әкелді дедік. Ақша айналысы тарихи, функционалды, рөлдік параметрлермен шектеліп қоймай, сонымен қатар сандармен өлшенетін параметрлерге де ие. Олардың ішінде ең маңыздылары:

- ақша ретінде қолдануға болатын, өтімді активтерді сипаииайтын көрсеткіштер;

- ақша массасының көрсеткіштері (немесе ақша агрегаттары) ;

Ақша агрегаттарының түсінігі. Ақша массасының құрамы мен құрылымы, ақша жүйелерінің типтерінің эволюциясына, орталық банктердің эмиссиялық саясатына байланысты сапалық және сандық өзгерістерге ұшырап отырады. Ақша массасының мөлшерін анықтау үшін статистикада “ақша агрегаты” атты ұғым қолданылады. Агрегат (лат. aggrego - қосамын) біртұтасты қалыптастырушы әртүрлі текті бөліктердің жиынтығының сипаттамасы. Ақша агрегаты - бұл ақша ретінде қолданылатын ақша массасының құрылымы мен көлемінің, өтімді активтердің статистикалық көрсеткіштері. Былайша айтқанда, олар ақша массасының “фотографиясы”.

Ақша агрегаттары абсолютті (жай) және салыстырмалы (индексті) болып бөлінеді.

Ақша массасының әртүрлі компоненттерін қосу арқылы алынған жай агрегаттың абсолюттік көрсеткіштерге мына төмендегілер жатады:

- М0 ақша агрегаты, бұл қолма-қол ақша белгілері, абсолютті өтімді активтер;

- М1 ақша агрегаты, бұл айналыстағы қолма-қол ақша; Ол М0 ақша агрегатынаалдын ала ескертпей төлем үшін (чектік, электрондық) пайдаланыла алатын сондай жоғары өтімді активтердің қосындысымен есептеледі;

- М2 ақша агрегаты, бұл айналыс құралы мен төлем құралы қызметімен қатар қорланыу құралы қызметін де қоса атқаратын, айналыстағы ақша массасы; Ол М1 ақша агрегатына коммерциялық банктердегі әрі мерзімді, әрі жинақ салымдарын қосу арқылы есептеледі;

- М3 ақша агрегаты, бұл жиынтық ақша массасы; ол М2 ақша агрегатына жоғарғы өтімді бағалы қағаздарды қосу арқылы есептеледі (мысалы, депозиттік сертификаттар, мемлекеттік займдар облигациясы) .

Әдетте, дұрыс болжам жасауға мүмкіншілік беретін, әрі елдің орталық банк тарапынан бақылауға ең жоғары, оңтайлы беріле алатын, оны есептеу кезінде негізгі міндетті орындай алатын ақша агрегаты ретінде - М2 немесе М3 ақша агрегаттары қолданылады.

Жай ақша агрегаттары қаржылардың статистикалық сипаттамаларыннашар көрсетеді және теориялық негізделуі жағынан да терең емес. Сондықтан кейінгі кездерде абсолюттік көрсеткіштерден басқа, салыстырмалы көрсеткіштерді қалыптастырып құру әрекеті жүргізілуде. Олар, жоғарыда аталған ақша агрегаттарын олардың орта өлшемді компоненттерінің саласына айналдыру арқылы алынады. Оның ішінде ақша массасының айналу жылдамдығыжоғары компоненттеріне, яғни қолма-қол ақшаға, ең жоғарға үлес тиеді. Ал, ақша айналысына қатысуға қарағанда, ақшаны сақтауда, яғни “байлаулы” компонентерге ең аз үлес тиеді. Алайда, индексті ақша агрегаттарының көрсеткіштерін есептеу бойынша ұсыныстарда оңтайлы-ұтымды сәттеріне қарамастан, ақша-несие саясатын жасауда қолдануға ыңғайлы жай ақша . Сонымен қатар оларда есептеу де біршама жылдам жүргізіледі.

Ақша агрегаттарын есептеу артықшылықтары. Ақша массасын есептеуде біртұтас, интернационалды тұрғыдан әдіс әлі жасалған жоқ. Алайда, орталық банктердің айналыстағы ақша массасын өлшеуге пайдаланатын әдістерінің өзара жақындасуын айта кетуіміз керек.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz