Қазақстан Республикасының мемлекеттік бюджетінің ақшалай кірістері: құрамы, құрылымы және есеп әдістері

Қазақстан Республикасы білім және ғылым министірлігі

Курстық жұмыс

Тақырыбы:Бюджеттің ақшалай кірістер есебі

Орындаған:

Қабылдаған:

Астана 2008

М А З М Ұ Н Ы

Кіріспе . . . 3

І. ҚР МЕМЛЕКЕТТІК БЮДЖЕТТІНІҢ АҚШАЛАЙ КІРІСТЕРІ . . . 5

1. 1. Бюджет жүйесі және бюджет құрылысы . . . 5

1. 2. Мемлекеттік бюджет жалпы мемлекеттік қаржының негізгі буыны . . . 7

1. 3. Мемлекеттік бюджеттің ақшалай кірістері мен шығыстарының

құрамы мен құрылымы . . . 11

ІІ. МЕМЛЕКЕТТІК БЮДЖЕТТІҢ КІРІСТЕРІ МЕН ШЫҒЫСТАРЫНЫҢ ЕСЕБІ

2. 1. Мемлекеттік бюджеттің ақшалай кірістері . . . 15

2. 2. Мемлекеттің ақшалай кірістері мен шығыстарының бағытталуы . . . 16

2. 3. Мемлекеттік бюджеттің қаржы базасын жетілдіру . . . 20

ІІІ. ҚОРТЫНДЫ . . . 23

ҚОЛДАНЫЛҒАН ӘДЕБИЕТТЕР ТІЗІМІ . . . 24

КІРІСПЕ

Қазақстан Республикасының егемен мемлекет болып қалыптасып, нарықтық экономиканың даму мен құрылу жолын қабылдауы оның әлеуметтік-экономикалық дамудағы жаңа деңгейін анықтайды. Ондағы басты орын мемлекеттік бюджетке тиесілі.

Мемлекеттік бюджет -бұл мемлекеттік аппаратты, қарулы күштерді қаржыландыруға, қажетті әлеуметтік-экономикалық қызметтер атқаруға бағытталған ел үкіметінің қарамағында болатын ақша ресурстарының орталықтанған қоры болып табылады. Бюджет сонымен қатар, экономиканы мемлекеттік реттеудің, шаруашылық конъюнктураға ықпал етудің, дағдарысқа қарсы шараларды жүзеге асырудың қуатты құралы болып табылады.

Қазақстанның қаржы органдарының тарихы 1920 жылдың қазан айынан басталады, ал бақылау - тексеру қызметі 1923 жылдың соңында қаржы халық комиссариаты жанынан ұйымдастырылды.

Бақылау басқармасының негізгі қызметтеріне бюджетті толықтыру және мемлекеттік қаражаттың шығыс есебіне тексерулер жүргізу кірді. Қаржы бақылау органдарының құзіреті бүгінгі күні өзгерген жоқ.

Органдардың әр кездегі әртүрлі дәрежесі тек қана қаржы - экономикалық жағдайының нақты қажеттілігінен ғана туындаған жоқ, бақылау жұмысының көлеміне және сипатына шектен тыс қарама - қайшы көзқарастардан туындайды.

Экономиканың ырықтандырылуы, нарық қатынастарының дамуы мемлекет үшін ақшалай ресурстардың ағымына қатаң бақылау жүргізу қажеттілігін нақты көрсетеді.

Қаржының айқындылығы - нақты демократияның бірден бір мәнді көрсеткіші. Бюджет, қаржы саласындағы заң, тәртіп бұзушылықтар мен зиянкестіктер небір хронологиялық байланысқа, ұлттық тамырларға ие емес, себебі:

біріншіден, әр мемлекеттің қажеттілігі оның қаржылық мүмкіндіктерінен асады, сондықтан шенеуніктер тез арада, заңды және Парламентті айналып өтіп, қаржыны «тығыз» қажеттіліктерге бөлістіруге ұмтылады;

екіншіден, әр қоғамда әртүрлі дәрежедегі түрлі компаниялардың, топтардың саяси және коммерциялық мүдделері айқындалады, аталған мүдделерді экономика саласында қорғау, түрлі жеңілдіктер алу көзделеді.

Адамзат өзін - өзі ұйымдастырылған қоғам ретінде тани бастағаннан бастап қазіргі күнге дейін әр мемлекет үшін «мемлекет қалтасы» жағдайына жалпы, ашық бақылау жүргізу, бюджет қаражатының пайдалануына бақылау жүйесін құру және жетілдіру мәселесі маңызды.

Осы курстық жұмыстың негізгі мақсаты болып - мемлекеттік бюджеттің ақшалай кірістерінің экономикадағы маңызы, оның қаржы жүйесіндегі рөлі, қоғамдық өндірістегі өмір сүруі мен мемлекеттік бюджет тапшылығы т. б. табылады.

Курстық жұмыс жазу барысында басты назар келесі мән - жайларға аударылды:

- мемлекеттік бюджеттің ақшалай кірістері мен шығыстары

- мемлекеттік бюджет жалпы мемлекеттік қаржының негізгі буыны ретінде.

- мемлекеттік бюджеттік қаржыландыру

Бұл курстық жұмыста мемлекеттік бюджеттің ақшалай кірістерінің есебін, оның экономикадағы рөлін, құрылымы мен құрамын және оның қоғам өміріндегі маңыздылығын толықтай және де көбірек қамтыдым.

1. 1. Бюджет жүйесі және бюджет құрылысы.

Мемлекеттік органдардың өздерінің функцияларын орындауы үшін басқарудың барлық деңгейлерінде тиісті қаржы базасы болуы тиіс. Осы мақсатпен әр елде аймақтардың шаруашылығын, әлеуметтік сферасын, әрбір әкімшілік-аумақтық бірліктерді абаттандыруды, заң шығарушы билікті, басқару апаратын ұстауды және басқа шараларды қаржыландыру үшін олардың ақша ресурстарын жұмылдырудың қамтамасыз ететін бюджеттер тармақтарының желісі құрылады. Бюджеттердің жекелеген түрлерінің кірістері мен шығыстарын қалыптастыру, оларды теңдестіру процесінде заңмен реттеліп отыратын белгілі бір қаржылық өзара қарым-қатынастар пайда болды. Осы элементердің барлығы - бюджет жүйесін ұйымдастыру мен қағидаттары, оның буындарының өзара қатынастары мен байланысының ұйымдық нысандары, бюджет құқықтарының жиынтығы-бюджет құрылысын құрайды.

Дүние жүзінің әр түрлі елдерінде бюджет құрылысы мемлекеттің құрылысына, аумақтық-әкімшілік бөлінісіне, экономиканың даму деңгейіне және нақтылы мемлекеттің басқа айрықша белгілеріне байланысты өзгешеліктерімен ерекшеленеді.

Бюджет құрылысында басты орынды бюджет жүйесі алады, ол экономикалық қатынастарға және құқықтық нормаларға негізделген түрлі деңгейлер бюджеттерінің, сонымен бірге бюджет процесі мен қатынастарының жиынтығын білдіреді. Әр түрлі елдердің бюджет жүйелері өзінің құрылымы, бюджеттердің жекелеген түрлерінің саны жағынан түрліше болып келеді, өйткені олардың аумақтық құрылысы мен аумақтық бөлінісіне байланысты болады.

Бюджет жүйесінің құрамы елдің ұлттық мемлекеттік құрылымы мен анықталады. Мемлекеттік федеративтік және унитарлық құрылымы болуы мүмкін.

Федеративтік мемлекеттерде бюджет жүйесі үш буыннан тұрады:

Мемлекеттік бюджет немесе федералдық бюджет немесе орталық мемлекеттің бюджеті;

Федерация мүшелерінің бюджеттері (АҚШ-та - штаттардың, ГФР -да -жерлердің (ландтардың) , Канадада - провинциялардың, Ресейде - федерация субектілердің бюджеттері) ;

Жергілікті бюджеттер.

Унитарлық (біркелкі мемлекеттерде екі буынды бюджет жүйесі қолданылады: орталық (Республикалық) бюджет толып жатқан жергілікті бюджеттер. Екі жағдайда да бюджеттердің оқшаулану мен дербестігінің түрлі дәрежесі болуы мүмкін, бірақ, әдеттегідей әлеуметтік-экономикалық процестерді басқаруды орталықтандыру деңгейіне байланысты төменгі бюджеттерге қатынасы бойынша белгілі бір реттеуші роль орталық бюджетте сақталады.

Қазақстан Республикасының бюджет жүйесі бюджет құрылымының унитарлық типімен анықталады, өйткені Қазақстан федералдық емес, басқарудың Президенттік нысаны және сайланатын Парламенті бар унитарлық мемлекет.

Қазақстан Республикасында жиынтығында мемлекеттік бюджетті бекітілетін, атқарылатын және дербес болып табылатын мынадай бюджеттер жұмыс істейді:

-республикалық бюджет;

-облыстық бюджет, республикалық маңызы бар қаланың;

-астананың бюджеті;

-ауданның бюджеті.

Қазақстанда төтенше немесе соғыс жағдайында төтенше мемлекеттік бюджеттің әзірленуі, бектілуі және атқарылуы мүмкін.

1991 жылы Қазақстан Республикасының бюджет жүйесі түбірлі өзгерістерге ұшырады. Бұған дейін Қазақстанның мемлекеттік бюджеті, басқа одақтас республикалардың мемлекеттік бюджеттері сияқты, КСРО-ның мемлекеттік бюджетіне кіреді, онда ел аумағының барлық бюджеттері, соның ішінде ауылдық және поселкалық бюджеттер де қамтылып көрсетілді. Ол Одақтық бюджеттен, 15 одақтас республиканың мемлекеттік бюджеттерінен және мемлекеттік әлеуметтік сақтандыру бюджетінен тұрды.

Бюджет кодексіне сәйкес, мемлекеттік бюджет - араларындағы өзара өтелетін операцияларды есепке алмағанда, республикалық және жергілікті бюджеттерді біріктіретін, талдамалық ақпарат ретінде пайдаланылатын және бекітуге жатпайтын жиынтық бюджет.

1. 2. Мемлекеттік бюджет жалпы мемлекеттік қаржының негізгі буыны ретінде.

Мемлекеттік қаржының негізгі бөлігі бұл мемлекеттік бюджетке тиесілі. Сондай-ақ, мемлекеттік қаржының мәні негізінен мемлекеттік бюджет арқылы анықталады.

Мемлекеттік бюджет - қоғамның дамуын қамтамасыз ету мақсатында құрылған және осы мақсатты шараларға жұмсалынатын мемлекеттің ақша қоры. Сонымен қатар, бюджеттегі қаржылық ресурстардың шоғырлануы мемлекеттің қаржылық саясатты жүзеге асыру үшін қажет.

Мемлекеттік бюджет -бұл мемлекеттің қызметтері мен міндеттерін жүзеге асыру үшін қаржылық қамтамасыз етуін қарастыратын орталықтандырылған ақша қоры.

Мемлекеттегі бюджет елдің унитарлық немесе федеративтік нышанына жатқызылуына тікелей әсері бар. Федеративтік елдерде мемлекеттік бюджет негізінен 3 бөліктен тұрады. Олар:

-федеративтік бюджет;

-аймақтық бюджет;

-жергілікті бюджет.

Мұнда аймақтық бюджеттер әр елдің өзіне тән ерекшелігі болуы мүмкін. Мысалы, АҚШ-ында салықтық мөлшерлемелер деңгейі әртүрлілігімен сипат алады.

Ал, унитарлық мемлекетке келетін болсақ, олардың мемлекеттік бюджеті 2 құрылымнан тұрады:

1. Республикалық бюджет.

2. Жергілікті бюджеттер.

«Мемлекеттік бюджет» ұғымын қарастырғанда «бюджет жүйесі» деген ұғымды да қарастырған жөн.

Мемлекеттік бюджет, ең бастысы мемлекеттің жоспары. Ал, мемлекеттік жоспар, 1 жылға да, бірнеше жылға да қарастыруы мүмкін. Бірқатар елдерде мемлекеттік бюджет ағымдық табыстар мен шығындардан және орта-ұзақ мерзімді бюджеттен құрылады. Мұнда бюджет түсінігіне мерзім бойынша шектеу жоқ. Белгілі бір міндетті аударымдар арқылы қалыптасқан орта немесе ұзақ мерзімдегі мақсаттарға жинақталатын, қаржыландыратын қорды бюджет деп атауға бола ма?

Осыған сәйкес, басқа экономикалық-әлеуметтік процестердің өзгерістері де мемлекеттегі бюджет жүйесіне де әсер етті. 2004 жылдың Бюджет кодексіне сәйкес, бюджет жүйесінің құрамына мемлекеттік бюджет енгізілді.

ҚР бюджеттік кодекске сәйкес, бюджет жүйесі- бұл Қазақстан Республикасы бюджеттердің және Ұлттық қордың, бюджеттік процестер мен бюджетаралық қарым-қатынастардың жиынтығы ретінде танылады.

ҚР бюджет жүйесі келесідей құрылымдық буындардан тұрады:

-Мемлекеттік бюджет;

-Ұлттық қор.

Бюджет жүйесі әр түрлі деңгейлердегі бюджеттердің өзара байланысына негізделеді. Бюджетаралық қатынастар бюджет шығыстары мен кірістері арқылы қалыптасады.

Мемлекеттік бюджет жүйенің негізгі құрылымы бола отырып, өздігімен бірнеше элементтерден тұрады.

Қазақстан Республикасы мемлекеттік бюджеттің құрылымы:

-республикалық бюджет;

-жергілікті бюджет.

Республикалық бюджет мемлекеттік бюджеттің жоғарғы деңгейі, ал жергілікті бюджеттер төменгі деңгей санатымен ажыратылады.

Бюджет кодексіне сәйкес, жергілікті бюджеттерге келесілер жатқызылады:

-облыстық бюджет, республикалық маңызы бар қалалардың бюджеттері, елорданың бюджеті;

-аудандық (облыстық маңызы бар қалалардың) бюджет.

Аталған құрылымға сәйкес, Қазақстан Республикасының мемлекеттік бюджеті- бұл республикалық пен жергілікті бюджеттерді қамтитын жиынтық бюджет болып табылады.

Мемлекеттік бюджеттің негізгі құқықтық базасы ретінде келесідей заңдық мәртебесі бар құжаттар танылады:

- мемлекеттің Конституциясы;

- бюджеттік кодекс;

- ағымдық жылға арналған республикалық бюджет туралы Заң.

Сондай-ақ аталған құжаттардан басқа мемлекет бекіткен орта немесе ұзақ мерзімді әлеуметтік-экономикалық бағдарламалар, ҚР Президентінің жолдауы, мемлекеттің стратегиясы да қолданылады.

Сонымен қатар, елге қауіпті немесе әскери жағдайларда төтенше бюджет құрылуы мүмкін. Төтенше бюджет қалыптасу кезінде аталған қор мемлекеттік бюджеттің және сәйкесінше бюджет жүйесінің құрамына енгізіледі. Төтенше бюджеттің кірісі республикалық және жергілікті бюджеттердің аударымдары арқылы қалыптасады.

Мемлекеттік бюджет келесідей бөлімдерден тұрады:

-табыстар (салықтық түсімдер, салықтық емес түсімдер, негізгі капиталды сатудан түскен түсімдер, ресми трансферттер) ;

-шығыстар;

-операциондық қалдық;

-таза бюджеттік несиелеу (бюджеттік несиелер, бюджеттік несиелерді өтеу) ;

-қаржылық активтермен операциялары бойынша қалдық (қаржылық активтерді сатып алу, қаржылық активтерді сатудан түскен түсімдер) ;

-бюджет тапшылығы немесе артықшылығы;

-бюджет тапшылығын қаржыландыру немесе бюджет артықшылығын қолдану ( қарыздық ресурстардың түсімі, қарызды өтеу, бюджет қаражаттар қалдығының қозғалысы) .

Әрине бюджет табыстарының ішінде салықтық түсімдер ауқымды деңгейден тұрады. Оның деңгейі табыстардың ішінде салықтық түсімдер ауқымды деңгейден тұрады. Оның деңгейі табыстардың 90 пайызына дейін жетеді. Мұнда салық түсімдер санатында салықтардан басқа алымдар, төлемдер, мемлекеттік баждар және басқа да мемлекеттің міндетті төлемдері жатқызылады. Ал, негізгі капиталды сатудан түскен түсімдерге мемлекет меншігін, тауарларды, жер учаскелерін сату немесе жалға беруден түскен табыстар жатқызылады. Бюджет табысының соңғы түрі ресми трансферттерге келсек, оларға басқа бюджет деңгейінен, Ұлттық қордан түскен қаражаттарды, аударымдарды жатқызамыз.

Бюджет қаржыны шоғырландыра отырып, оны қажеттіліктерге жұмсауды көздейді. Сондықтан да бюджеттің негізгі бөлімі бюджет шығыстарына тиесілі. Бюджет шығыстарын келесідей түрлерге бөлуді ұйғарады: мемлекеттік мекемелердің қызметтерін қамтамасыз ететін шығыстар, мемлекеттік шараларды жүргізу мен ұйымдастыруға арналған шығыстар, жеке тұлғаларға берілетін төлемдер, заңды тұлғаларға субсидия беру, ресми трансферттер және басқа да шығыстар.

Операциондық қалдық бюджет табыстары мен шығыстарының айырмашылығы ретінде анықталады. Қалдық оң болса, бюджет табыстарының шығысынан асуын, ал теріс болса, бюджет шығысының табыстан асып кетуін куәландырады. Таза бюджеттік несиелеу бюджеттік несие мен бюджеттік несиелерді өтеу арасындағы айырмашылығы ретінде анықталады.

Әрбір елдің бюджет құрудағы негізгі ереже- бұл бюджеттік реттеуді жүргізу. Бюджеттік реттеу бюджетаралық қатынастардың негізгісі ретінде қарастырылады. Бюджеттік реттеу-бұл баланстау мақсатындағы бір бюджеттен екінші бюджетке ресурстардың бір бөлігін берудегі ақша-қаражаттардың қайта бөлу механизмі.

Бюджеттік реттеу табыс көздерін бекіту арқылы да жүргізіледі. Яғни республикалық бюджет пен жергілікті бюджеттер арасында салық түсімдері, салықтық емес түсімдер қай бюджетке түсетіні бекітіледі.

Бюджеттік жүйедегі мемлекеттік жүйеден басқа Ұлттық қордың қызметі өзгеше. ҚР Ұлттық қор - ҚР Ұлттық банктегі ҚР Үкіметінің шотындағы қаржылық активтің жиынтығынан тұратын қор болып табылады. Оның негізгі мақсаты ретінде-мемлекет экономикасының шикізат секторына тәуелділігін төмендету, болашақ ұрпақтарға қаржыны жинақтау, мемлекеттің әлеуметтік, экономикалық дамуын қамтамасыз ету болып табылады. Сәйкесінше, ҚР Ұлттық қор екі қызметті атқарады. Олар: жинақтық және тұрақтандыру қызметтері. Қордың қаражаттары еркін конверсияланатын шетел валюталары, алтын құймалары ретінде сипат алады. Сонымен қатар, қор қаражаттары басқа елдердің мемлекеттік бағалы қағаздарына, мәртебесі, рейтингісі жоғары муниципалды, корпоративті бағалы қағаздарға жұмсалады.

1. 3. Мемлекеттік бюджеттің ақшалай кірістері мен шығыс-тарының құрамы мен құрылымы.

Мемлекеттік орталықтандырылған ақша қорын қалыптастырумен және пайдаланумен байланысты болып келетін бюджеттің жұмыс жасауы ерекше экономикалық нысандар- бюджеттің кірістері мен шығыстары арқылы болып отырады. Олар құндық бөліністің жеке көздерін білдіреді. Категориялардың екеуіде бюджеттің өзі сияқты объективті және олардың өзгеше қоғамдық арналымы болады: кірістер мемлекетті қажетті ақша қаражаттары мен қамтамсыз етеді, шығыстар орталықтандырылған ресурстарды жалпы мемлекеттік қажеттіліктерге сәйкес бөледі. Бюджеттің түсімдері кірістер, бюджеттік кредиттерді өтеу, мемлекеттің қаржы активтерін сатудан түсетін түсімдер, сондай-ақ мемлекеттік қарыздар, ал оның шығыстары шығындар, бюджеттік кредиттер, қаржы активтерін сатып алу, қарыздар бойынша негізгі борышты өтеу болып табылады.

Кірістер мен шығыстардың құрамы мен құрылымы нақты әлеуметтік-экономикалық және тарихи жағдайларда жүзеге асырылатын мемлекеттік бюджет және салық саясатын жүргізудің бағыттарына байланысты болады. Бұл кезде мемлекет белгілі бір жағдайларда кірістерді қалыптастырудың және шығыстарды жұмсаудың қолайлы нысандары мен әдістерін пайдаланады.

Бюджеттің кірістері салықтық және басқа міндетті төлемдер

(салықтар және бюджетке төленетін басқа міндетті төлемдер), ресми трансферттер, мемлекетке өтеусіз негізде берілетін, қайтарылатын сипатта болмайтын және мемлекеттің қаржы активтерін сатумен байланысты емес бюджетке есептелуге тиісті ақшалар болып табылады. Салықтық емес түсімдер-бюджетке төленетін міндетті, қайтарылмайтын төлемдер, сондай-ақ ресми трансферттерден басқа, бюджетке өтеусіз негізде берілетін ақша. Негігі капиталды сатудан түсетін түсімдерге мемлекеттік мекемелерге бекітіліп берілген мемлекеттік мүлікті, мемлекеттік материалдық резервтен тауарды, мемлекет меншігіндегі жер учаскелерін жеке меншікке сатуда немесе оларды тұрақты немесе уақытша жер пайдалануға беруден мемлекетке тиесілі материалдық емес активтерді сатудан түсетін ақшалар жатады. Ресми трансферттердің түсімдері - бұл бюджеттің бір деңгейінен екіншісіне Ұлттық қордан бюджетке түсетін трансферттердің түсімдері.

Мақсатты ресми трансферттерді қоспағанда, кірістердің нысаналы мақсаты болмайды.

Бюджеттің шығындары- қайтарылмайтын негізінде бөлінетін бюджет қаражаттары. Шығындардың қатаң мақсатты арналымы болады

Бюджет шығындары мынадай түрлерге бөлінеді:

- мемлекеттік мекемелердің қызметін қамтамасыз ететін шығындар;

- тұрақты сипаты жоқ іс- шараларды ұйымдастыру мен өткізуге байланысты шығындар;

- мемлекеттік тапсырысқа арналған шығындар- мемлекеттік саясатты іске асыру мақсатында өндірілетін тауарларға мемлекеттік органдардың ақы төлеуі;

- жеке тұлғаларға ақшалай төлемдер-қызметкерлерге еңбегі үшін ақшалай төлемдерден басқа, Қазақстан Республикасының заңнамалық актілеріне сәйкес жеке тұлғаларға ақша нысанындағы төлемдермен байланысты шығындар;

Сөйтіп, жалпы мемлекеттік мәні бар шараларды қаржылан-дыруды қажетті ақша қаражаттары мен қамтамасыз ететін республикалық бюджет елдің экономикалық процесін реттеуде аса маңызды рөл атқарады. Сонымен бірге республикалық бюджеттің жоғарғы маңыздылығы жергілікті бюджеттердің ролін төмен түсірмейді. Тап солар биліктің жергілікті органдарының өздерінің функцияларын орындауын қажетті қаржы ресурстарымен қамтамасыз етеді, халықтың тұрмытық-әлеуметтік қажеттіліктерін қағаттандыруға, тиісті аймақтың азаматтарының материалдық мәдени дәрежесіне айтарлықтай ықпал етеді.

Рынокқа өтпелі кезеңде бюджет жүйесінің барлық дербес буындары жалпы мемлекеттік қажеттіліктерді қанағаттандыру үшін қоғамдық өндірістің құндық ара-қатынастарын жақсартуға ықпал етеді. Нарықтық инфрақұрылымды дамыту және азаматтардың әлеуметтік кепілдерін қанағаттандыру үшін ұллтық табысты қайта бөлудің белсенді құралы болуы тиіс. Бұл тек салықтардың ынталандырушы ролін күшейту, бюджеттен қаржыландыру және қаражаттарды пайдаланудың прогрессивті нысандарын, әдістерін қолдану жолымен бюджет ресурстарын қалыптастырып, жұмсау кезінде жоғары тиімділікке қол жеткізу жағдайында ғана мүмкін.

2. 1. Мемлекеттік бюджеттің ақшалай кірістері

Мемлекеттің ақшалай қаражаттарының орталықтандырылған қорын жасаумен және пайдаланумен байланысты бюджеттің қызметі айрықша экономикалық формалар арқылы - бюджеттің кірістері және шығыстары арқылы атқарылады. Олар құндық бөліністің жеке кезеңдерін көрсетеді. Екі категория да объективті және бюджет секілді өздерінің арнайы қоғамдық міндеттері бар: кірістер мемлекетке қажетті қаражатпен қамтамасыз етсе, шығыстар орталықтандырылған ресурстарды тиісті жалпы мемлекеттік қажеттерге бөледі.

Кірістер мен шығыстардың құрамы мен құрылымы мемлекеттің нақты әлеуметтік-экономикалық, тарихи жағдайда жүзеге асыратын бюджет және салық саясатын іске асыру бағыттарына байланысты. Соның өзінде мемлекет кірістерді қалыптастырып, шығындарды жұмсаудың нақты жағдайға сәйкес формалары мен әдістерін пайдаланады.

Мемлекеттік бюджет кірістері біріншіден орталық және жергілікті органдар жинайтын салықтардан, мемлекеттік қарыздардан, бюджеттен тыс немесе мақсатты қорлардың төлемдерінен құралады. Мұндай қорлардың құрылуы ірі қаржы ресурстарын нақты мақсаттарға, ең алдымен әлеуметтік-экономикалық сипаттағы мақсаттарға шоғырландыру қызметінен туады. Бұдардың қатарына әлеуметтік қамсыздандыру, жол құрылысы, қоршаған ортаны қорғау, жұмыс күшін даярлау, қайта даярлау және т. б. жатады. Мемлекеттік табыстың жалпы материалдық негізін ұлттық табыс құрайды, мұны бөлу және қайта бөлу негізінде бірқатар шаралар жүзеге асырылады.

Мемлекеттік бюджет түсімдерінің ең басты көзі - салықтар болып табылады. Өнеркәсібі дамыған елдердің бюджетіндегі салықтардың үлесі 90 процент. Қандай да болмасын мемлекетке салықтық қатынастарды реттеу өзекті де маңызды саяси және әлеуметтік-экономикалық ахуалдарға қатысты мәселелердің бірі болып табылады. Бұл қатынастар мемлекеттің салық салу аясында туындайды және олардың басты объектісі тиісті бюджеттерге түсетін салықтар мен басқа да міндетті төлемдер болып есептелінеді. Осы салықтар мемлекеттің атрибуттары қатарынан көрініс табады және жалпы мемлекеттік мұқтаждықтарды қанағаттандыру, қамтамасыз ету мақсатында заңды негізде, заңда белгіленген мөлшерде және уақытта салық төлеушілерден мәжбүрлі түрде, қайтарымсыз, сондай-ақ жекелей ақысыз негізде тиісті бюджетке алынатын міндетті ақшалай төлемдер. Салықтардың экономикалық табиғатын ашып көрсететін мына келесідей белгілері болады: салық тек мемлекеттің тарапынан, біржақты өктем түрде белгіленетін төлем заңымен міндеттелген төлем, мәжбүрлі төлем, құқыққа сай төлем, тұрақты төлем, қайтарымсыз төлем, баламасыз төлем, ақшалай насындағы төлем, мөлшері анықталған төлем, субъектісі, объектісі айқындалған төлем.

Қазақстан Республикасында салықтардан басқа міндетті төлемдер баждар, төлемдер және алымдар алынады. Салықтар мен өзге де міндетті төлемдердің арасындағы ерекшелік салықтар баламасыз болса, алымдар мен баждар және төлемдер біршама-баламалы (қызмет көрсетілгені немесе құқық берілгені үшін) болып табылады.

Мемлекеттің салық қызметінің басты мақсаты - салықтың көмегімен мемлекеттік бюджетке ақша қаражаттарын тарту арқылы әлеуметтік, экономикалық және саяси құрылыстың мемлекеттік бағдарламаларын ақшалай қамтамасыз ету.

Салықтың көмегімен мемлекет өзінің функцияларын жүзеге асыруға және халықтың мүдделері мен мұқтаждығын қамтамасыз етуге қажетті мемлекеттік қаржылардың ең мол базасын - бюджеттерді қалыптастырады.

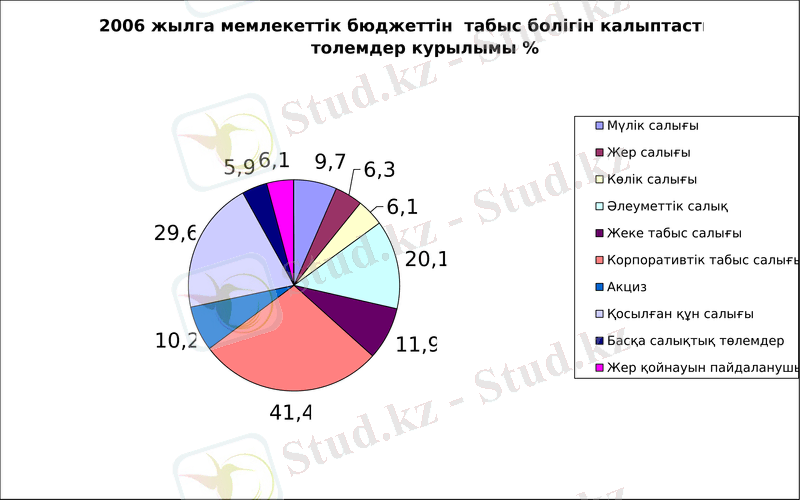

Диаграмма 1.

Диаграмма 1 бойынша мемлекеттік бюджетке түсетін салықтардың бюджеттің табыс бөлігін қалыптастырудағы құрылымы берілген. Бұл жерде айта кету керек, ең жоғарғы бюджеттің табыс көзін корпоративтік табыс салығы құраған (41, 4%) . Қосылған құн салығы (29, 6%) мен әлеуметтік салықтардың (20, 1%) да үлесі өте зор.

2. 2. Мемлекеттің ақшалай кірістері мен шығыстарының бағытталуы.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz