АҚ Тұран Әлем Банкі қызметінің кешенді талдауы: ұйымдық құрылым, активтік-пассивтік операциялар және қаржылық көрсеткіштер (Маңғыстау филиалы мысалында)

Қазақстан Республикасының Білім және Ғылым Министірлігі

Ш. Есенов атындағы Ақтау Мемлекеттік Университеті

«Экономика және құқық» институты «Қаржы» кафедрасы

Өндірістік практика бойынша

Есептеме

«Тұран Әлем Банкі» мысалында

Орындаған:

ФК - 03 -3 тобының

студенті Жұмажанова Г.

Тексерген:

Аға оқытушы

Жасболатова Н. Х.

Ақтау 2007ж.

Мазмұны

Кіріспе.

І Бөлім. «Тұран Әлем Банкі» АҚ жалпы сипаттама.

1. 1. «Тұран Әлем Банкі» АҚ құрылу тарихы

1. 2. «Тұран Әлем Банкі» АҚ ұйымдық құрылымы

ІІ Бөлім. «Тұран Әлем Банкінің» активтік және пассивтік операциялар.

2. 1. Күмәнді және үмітсіз несиелер

2. 2. Заңды тұлғаларға берілетін депозит түрлер

2. 3. Банк клиент электрондық жүйесі

ІІІ Бөлім. Банктің қаржылық жағдайына талдау жасау.

- Банк қызметінің қаржылық жағдайы

3. 2 Түсімдері мен шығындары туралы есептеме көрсеткіштері

Қорытынды

Пайдаланған әдебиеттер

Кіріспе

Бұл есептеме Қазақстан Республикасындағы коммерциялық банк АҚ «Тұран Әлем Банкі» мысалында жазылған.

Есептеменің негiзгi құрылымы кiрiспеден, үш тараудан, қорытындыдан, кестелер мен диаграммалардан, қолданылған әдебиеттер тізімдерінен тұрады.

Есептеменің бірінші бөлімінде «Тұран Әлем Банкі» АҚ құрылу тарихына және ұйымдастыру құрылымдарына біршама сипаттама берілген.

Екінші бөлім бойынша банктегi күмәндi және үмiтсiз несиелердi шешу және оларды болдырмау жолдарын iздену болып табылады. Сонымен бірге Қазақстан Республикасындағы Коммерциялық банк АҚ “Тұран Әлем Банкiнiң” Маңғыстау филиалын негiзге ала отырып жеке тұлғалардың несиелерiн төлеу тәртiбi және күмәндi несиелерi талдап қарастырылған. Сонымен бірге күмәндi несиелермен жұмысты қарастыра келiп, Қазақстан Республикасындағы Коммерциялық банк АҚ “Тұран Әлем Банкiнiң” Маңғыстау филиалындағы күмәндi несиелердi төлеудiң жетiлдiру жолдарымен танысамыз. Мұндағы негізгі қозғалғалып отырған мәселе - банктегі жалпы несие қозғалысын, күмәнді, үмітсіз несиелердің пайда болуын қарастыра келіп, оларға қарсы шаралар ұйымдастыру болып табылады.

Үшінші бөлімде бактің қаржылық - шаруашылық жағдайлары және банктерегі кірістер мен шығындардың есептемелері, пайыздық табыстың түрлері туралы біркелкі ақпараттар қарастырылан.

І Бөлім. «Тұран Әлем Банкі» АҚ жалпы сипаттама.

1. 1. «Тұран Әлем Банкі» АҚ құрылу тарихы

АҚ «Тұран Әлем Банкі» өз тарихын 1925 жылы бастады. Жыл сайын банк өз қызметтерінің жетістіктерін жоғары бағалап келеді. Ол тек қана қазақстандық және шетелдік серіктестіктердің жоғары сенімін сақтап қана қойған жоқ, сонымен қатар өз дамуындағы сапалы жаңа деңгейін жоғарлатуда. Бүгінгі таңда банк республика бойынша жүйелі түрдегі ірі филиалдар желісі, сонымен қатар бас кеңсе, 22 филиал, 186 есепті - кассалық бөлімшелері бар. Банк өкілдіктері: Ресейде, Украинада және Қытайдың Шанхай қаласында.

1997 жылы екі ірі банк - «Тұран Банкі» және «Әлем Банкі» қосылып «Тұран Әлем Банкі» болып құрылды. «Тұран Әлем Банкі» АҚ 1997 ж 5 қаңтарда Қазақ Акционерлік Тұран Банкісін қайта құру №73 15. 01. 97 ж. Қазақстан Республикасының Үкіметінің қаулысы негізінде «Қазақстан Әлем Банк» Акционерлік банкісіне аударылды. Осы бекітілім бойынша «Тұран Әлем банкінің» акцияларын қолдану мен иелену құқтары Қазақстан Республикасының Қаржы Министрлігіне берілген, яғни сол банктің жарғысын бекіту және банктің басқару органының қалыптастырылу құқығы берілді. Акционерлердің жалпы жиналысында «Тұран Әлем Банкі» басшысы Татишев Ержан Нұрелдайұлын сайлады.

2004 жыл үлкен жетістіктермен басталды. Еліміздің президенті Н. Ә. Назарбаев пен «Тұран Әлем Банкінің» басқарма төрағасы Е. Н. Татишев арасында кездесу болып өтті. Бұл кездесу кезінде Президент «Тұран Әлем Банкі» жұмысына жоғары баға берді. Содан соң, 4 айдан кейін Қазақстан Премьер Министрі қабылдауында АҚ «Тұран Әлем Банкінің» бас банкирі болды. Премьер Министр «Тұран Әлем Банкінің» инвестицияларын мемлекетке тарту обылысындағы жұмыстарын жоғары бағалады.

2004 жылдың 27 ақпанында «Тұран Әлем Банкі» қазақстандық банктердің ішінен бірінші болып Индияның экспорттық импорттық банкімен 10 миллион долларға келісімге отырады. Несиелік желі бойынша қарыз уақыты бір жылдан бес жылға дейін ұсынылады. Индиядағы импортталған тауарлар мен жабдықтарға байланысты «Тұран Әлем Банкінің» клиенттеріне несиелер орта мерзімді және ұзақ мерзімді жобалардың қаржыландырылуына бағытталады. Екі ел арасындағы банк байланысы барлық операцияларды орындаудағы бизнесті жоғарлатады.

25 наурызда «Тұран Әлем Банкі» 400 миллион доллар еурооблигацияны 10 жыл мерзімге 8% мөлшерімен шығару келісімін аяқтады. Бүгінгі таңда қазақстан бойынша 10 жылдық ұзақмерзімдегі облигация шығарылады.

1 сәуірде «Тұран Әлем банкі» халықаралық Жопондық серіктестік банкімен жалпы соммасы 30 миллион АҚШ долларна бағаланған экспорттық несиелік желісіне ұсынылған несиелік келісімге қол қойды.

Қазіргі уақытта «Тұран Әлем Банкі» ТМД елдері бойынша бизнестің дамуы үшін қажетті бағыттарды жүзеге асыруда. Банк қызметінің жетістіктерін ұсынуда бұл мүмкіндіктер шексіз. Қазіргі уақытта банктің сақтандыру секторы, лизинг және корпоративтік қаржы мүмкіндіктерінің тәжірибесіне сұраныс өсуде. Банктің меншік капиталы 50млрд. теңгеден жоғары және жоғары дәрежедегі корпоративтік клиенттерінің саны 48000 жуық.

2005 жылдың соңында «Тұран Әлем Банкі» АҚ АТМ-ді 572 бірлікке көбейтуді жоспарлауда.

Банк қазіргі кезде Алматы обылысының шағын және орта бизнесіндегі 800 субъектіні жалпы суммасы 4902, 6 миллион теңгемен қаржыландырып, соның 30% жоғары бөлігі ауылшаруашылық кәсіпорындарына жұмсалды. «Тұран Әлем Банкінің» шағын және орта бизнесінің несиелік портфелі 76 %-ке көбейді немесе 2119, 4 миллион теңге, клиенттік базасы 1, 5-ке көбейді.

«Тұран Әлем Банкінің» мақсаты мен жетістіктері айтарлықтай нақты. Оның алдындағы міндеті жоғары дәрежелі мамандар мен тәжірибелі серіктестер.

АҚ «Банк Тұран Әлем» корпоративтік және банктік қызметінің нарығында өз ұстанымдарын белсенді түрде дамытуда.

1. 2. «Тұран Әлем Банкі» АҚ ұйымдық құрылымы

Акционерлік қоғам «Тұран Әлем Банкінің» ұйымдық құрылымы әрқайсысы белгілі бір міндеттер мен талаптарды атқаратын қызмет тараулары мен бөлімшелерінен тұрады. Мысал ретінде «Тұран Әлем Банкінің» ұйымдық құрылымының үлгісін кесте бойынша қарап өтелік.

Жалпы кез-келген банкңтің ұйымдық құрылымы банктік операциялардың атқараты міндетін ескеріп қалыптасады. Мысалы, банктің қаражат тарту және жинақтау операцияларын (банктің пассив операциялары) депозиттік операциялар, есептеу операциялық, несие және т. с. с. басқармалары орындайды. «Тұран Әлем Банкінде» шаруашылық есепті ұйымдастыруға, банктің рентабельділігіне (пайдалылығына) және өтімділігіне көп көңіл бөледі. Ол үшін банктің ағымдағы қызметі мен шұғылданып, банктің жалпы жұмысына ұйымдастыру әсерін тигізетін құрылымдық бөлімшелер қалыптастырылады.

- Несие операцияларын ұйымдастыратын жалпы бөлімі ол:

- Нақты экономикалық жағдайларға байланысты банктің жалпы саясатын және оны орындау тәртібін анықтайды;

- Қысқа мерзімді және ұзақ мерзімді несиелеу мен қаржыландырудың жалпы әдістемелерін, сондай-ақ клиенттің несие қабілетілігін анықтау және перспективалық қаржылық қызмет көрсетуді ұйымдастыру әдстемелерін дайындайды;

- Несиелік тәуекелді зерттеп, банктік несие операцияларын сақтандыру механизімін анықтайды.

- Қысқа мерзімді несиелеу бөлімі - ол: қарыздар мен қарыздың түріне байланысты банктің несиелік потенциалына (мүмкіндігіне) қарай несие ресурстарын анықтайды. Несие алудың қажеттілігін айқындап біледі; Несиені беруді ұйымдастырып несие істерін жүргізеді; Несие шарттарын жасайды; Клиентердің несие қабілеттілігін тексереді; Несие қабілеттілік картотекасын жүргізеді; Факторинг операцияларын ұйымдастырады.

- Ұзақ мерзімді несиелеу және қаржыландыру бөлімі - ол:

- Банктің инвестициялық мүмкіндігіне қарай несиелеу мен қаржыландырудың негізгі бағыттарын айқындайды;

- Қаржыландыру мен несие операцияларын ұйымдастарады;

- Несие беру және қызмет көрсету шарттарын жасайды;

- Клиенттердің инновациялық істеріне байланысты несиелейді және клиенттің инновациялық қызметін қаржыландырады.

- Халықты несиелеу бөлімі - ол:

- Тұтыну тауарларын сатып алуды және тұрғын үй салуды тікелей және жанама несиелеуді ұйымдастырады;

- Несие карточкасын береді;

- Халыққа басқада көптеген қызметтер көрсетеді.

- Банкаралық операциялар бөлімі Ұлттық банкпен, басқа да коммерциялық банктермен, сондай-ақ өзінің бөлімшелерімен есеп жүргізуді және барлық банкаралық операцияларды талдауды ұйымдастырады.

- Дәстүрлі емес банктік операциялар бөлімі несиелеумен, мысалы, лизинг операцияларын жүргізумен шұғылданады.

Әкімшілік шаруашылық бөлімі банктің ғимаратын, құрал-жабдықтармен салумен, жоспарлаумен, сатып алумен, жөндеумен және сатумен айналысады. Электронды есептегіш машиналар бөлмімен бірлесіп электрондық жүйені қосу, банктің мекемелерін электронды есептегіш машиналар және оргтехникамен қамтамасыз етумен, сондай-ақ архив ісімен шұғылданады.

«Тұран Әлем Банкінің» ұйымдық құрылымының типтік үлгісі

ІІ Бөлім. Активтік және пассивтік операциялар.

2. 1. Активтер мен шартты міндеттемелердің жіктелуі, күмәнді және үмітсіз несиелер.

Қазақстан Республикасының Ұлттық банк Басқармасының 2002 жылы 16 қарашадағы №465 қаулысымен бекітілген «Активтердің, шартты міндеттемелердің жіктелуі және оларды күмәнді және үмітсіз санаттарға жатқыза отырып, оларға қарсы провизиялар құру туралы» ережесіне сәйкес, банктер Ұлттық банкке ай сайын айлық баланспен бірге Ұлттық банктің Банктерді қадағалау департаментіне активтері мен шартты міндеттемелердің жіктелуі және олар бойынша провизия құру туралы мәліметтер береді.

Мұндағы активтерге заңды және жеке тұлғаларға қатысты, сондай - ақ басқа банктерге байланысты банктің талаптары жатады.

Аталған ережеге сәйкес активтер мен шартты міндеттемелер стандартты және жіктелінген болып бөлінеді.

Жіктелінген активтер қатарына жатпайтын активтер стандартты болып табылады.

Жіктелінген активтер мен шартты міндеттемелер күмәнді (5 санатты күмәнді) және үмітсіз болып бөлінеді.

Жіктелінген активтер қатарына банк несиелері, депозиттері, бағалы қағаздары, дебиторлық қарыздары және шартты міндеттемелері жатады.

Несиелердің жіктелуі олардың сапасына, қамтамасыз етілуіне, қарыз алушының қаржылық жағдайына, оның несиелік тарихына, несиелердің жіктелу санаттарына байланысты жүзеге асады.

Жалпы жіктелген активтер мен шартты міндеттемелер бойынша провизия құру тәртібі және резервтеу барысы келесі кестеде берілген.

кесте

Банктің жіктелген активтері және баланстан тыс талаптары бойынша қажетті провизия мөлшерін есептеу кестесі.

Провизиялардың көлемі жіктелген активтердің сомасынан, олардың сапасына байланысты 5% - дан 100% - ға дейін құрылады.

Провизиялар - активтердің қайтарылмауы немесе олардың құнының төмендеуінен келген шығындарды жабу үшін қажетті құралдардың сомасы.

Провизиялар жалпы және арнайы болып бөлінеді.

Жалпы провизиялар - бұл банктің арнайы провизияларды құруды қажет ететін активтерден басқа да барлық жиынтық активтері бойынша мүмкін шығындарды жабу үшін құрылған провизиялар.

Арнайы провизиялар - бұл құны өзінің сатып алу құнынан екі есе төмен немесе қайтарылмай қалуы мүмкін нақты жіктелінген активтер бойынша шығындарды жабуға арналған провизиялар.

1 кесте

1 АҚ «Тұран Әлем Банк» МФ жеке тұлғалардың күмәнді несиелеріне провизия құру (2005ж. көрсеткіштер бойынша)

1 - диаграмма. АҚ «Тұран Әлем Банк» МФ жеке тұлғалардың күмәнді несиелеріне провизия құру (2005ж. көрсеткіштер бойынша)

2 кесте

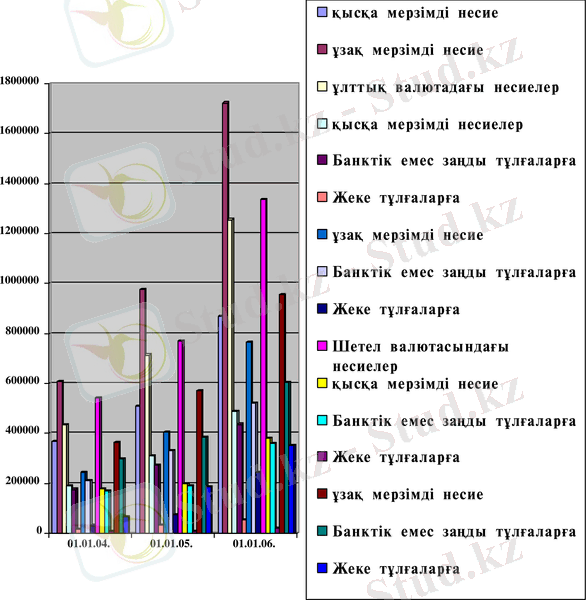

Екінші деңгейдегі банктердің несиелелері, мың теңге.

01. 01. 04.

2-диаграмма. Екінші деңгейдегі банктердің несиелері, мың тенге

3 кесте

Екінші деңгейдегі банктердің несиелері бойынша мерзімі өткен берешектер, мың теңге.

4 кесте

2 АҚ "ТұранӘлем Банкі" МФ бойынша берілген несиелер көлемі

3-диаграмма. АҚ "ТұранӘлем Банкі" МФ бойынша берілген несиелер көлемі.

Кестеден көріп отырғанымыздай, АҚ «Тұран Әлем Банкі» МФ - ғы соңғы үш жылдағы жалпы берілген несиенің көлемін салыстырсақ, 2004 жылы 2003 жылдағыдан 30%, 2005жылы 2004 жылдағыдан 41% өскен. Ал үмітсіз несиелері 2004 жылы 2003 жылдағыдан 5, 4% азайған, 2005жылы 2004 жылдағыдан 27, 3% өскен.

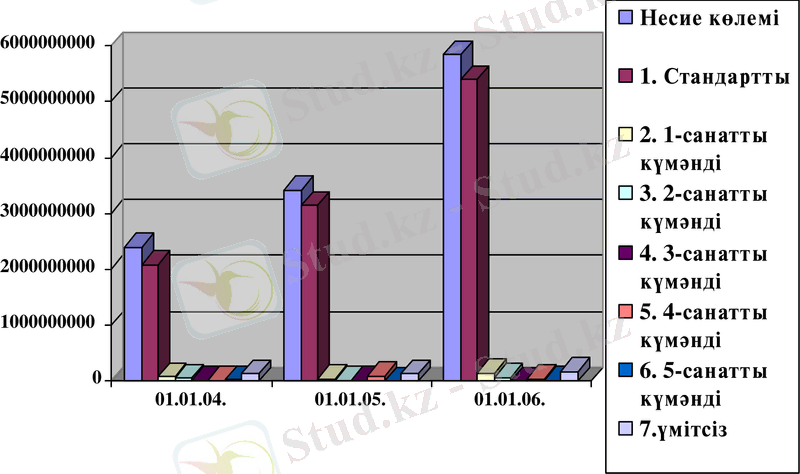

2003 жылы жалпы несиенің көлемі 2396027298 мың теңге болса, оның 2077894475 мың теңгесін, яғни 86, 7% - ын стандартты несие, 134438658 мың теңгесін, яғни 5, 6% - ын үмітсіз несиелер құрайды. 2004 жылы жалпы несиенің көлемі 3419949359 мың теңге, оның 3144131381 мың теңгесі, яғни 92% - ын стандартты несие, 127132657 мын теңгесін, яғни 3, 7% - ын үмітсіз несиелер құрайды. Ал, 2005 жылы 5840987158 мың теңге берілген, оның 5396711910 мың теңгесі, яғни 92, 4% - ын стандартты несие, 174801602 мың теңгесін, яғни 3% - ын үмітсіз несиелер құрайды. Үмітсіз несиелер жыл сайынғы көрсеткіш бойынша жалпы саны өскенімен, ол сол жылғы жалпы несиенің көлеміне шаққанда азайып келе жатқанын көреміз. Соңғы 2005 жылы үмітсіз несиелер жалпы берілген несие көлемінің 3% - ын ғана алып тұр. Бұл банктен несие алатын клиенттердің санының жылдан - жылға өсіп келе жатқанын, сондай-ақ, үмітсіз несиелер санының төмендеп келе жатқанын көрсетеді.

Акционерлік қоғам «ТұранӘлем Банкі» Маңғыстау филиалындағы жеке тұлғалардың несиелерін төлеу тұлғаның түріне, яғни заңды немесе жеке тұлға, оның ішінде жеке кәсіпкер, несиенің формасына байланысты жүргізіледі. Жеке тұлғаға берілген несие жеке шоттан немесе кор. шоттан, қарыз алушының өтініші бойынша төленеді. Жеке кәсіпкер және заңды тұлғаға берілген несие акцепсіз (клиенттің рұқсатынсыз) ағымдағы шоттан, яғни есеп айырысу шотынан алынады. Өйткені несие алу кезінде келісім шартқа қарыз алушы өзінің ағымдағы шотын көрсете отырып қол қояды.

Бүгінгі нарық талабына сәйкес «ТұранӘлем Банкі» бойынша берілген несиелер әр кешіктірілген күнге 0, 25-1% өсімақы төлейді. Бұл өсімақы мөлшері берілген несие түріне байланысты. Егер өсімақы 60 күнге дейін төленбесе, онда сыйақы есебі жүргізілмейді, яғни мұндай сыйақы есебі банкпен жасалған арнайы анықтама - есебінде көрсетіледі. Егер, несие 180 күнге дейін төленбесе, онда несие сомасы баланстан тыс есепте жүргізіледі. Мұндай несиені «үмітсіз несие» деп қарастырамыз. Бұл үмітсіз несиелер есебі анықтама-есепте жүргізіледі.

Анықтама-есеп дегеніміз - өз уақытысында төленбеген несие бойынша арнайы математикалық формулалар арқылы жасалған құжат. Анықтама-есеп үлгісі № қосымшада көрсетілген.

Уақыты өткен несиелер бойынша:

1) өсімақы сомасы;

2) сыйақы;

3) негізгі қарыз алынады.

2. 2 Депозит туралы қысқаша түсінік

Базис депозиті - келісім - шарттың қызметі біткенге дейін сыйақы төленетін жедел салымдар үшін кең таралған депозит түрі.

«Формула Успеха» депозиті - бұл берілген салым түрі әр айдың соңында сыйақы төленумен ерекшеленеді.

«Прогрессия» депозиті - сыйақы мөлшері әр ай сайын өседі және әр толық айға есептелінетін сыйақы аралық мерзімге сәйкес келетін мөлшері бойынша жүргізіледі. Салымшы кез-келген уақытта салған салым сомасын талап ете алады, осыған қарамастан сақталған толық айға сыйақысын жоғалтпайды. Міндетті шарты - шоттағы ақшаның сақталу мерзімі ашылған күннен бастап 3 айдан кем болмауы керек.

«Люкс» депозиті - жедел салымға ақша салған салымшының барлық сақталу мерзімінен банктен сыйақы төленеді.

«Корпоративтік» депозит - бұл жоғары пайыздық ставка, себебі ірі клиенттерге арналған.

«Капилка» депозиті - бұнда салымшы өзінің салымын толтыра алады. Депозиттегі сақталған ақшанаң нақты күндеріне және әр салым сомасына сыйақы есептелінеді.

«Казначей» депозиті - орналасу мерзімі бір күн және одан да жоғары күннен басталады. Бірегей салым компанияларға уақытша бос ақша қаражаттар қалдығын тиімді пайдалануға мүмкіндік береді, әр салымшыға пайыздық мөлшерлеме жеке белгіленеді.

«Базис» депозитінің шарттары:

- Салым мерзімі 1 айдан 36 айға дейін;

- Салым бойынша сыйақы мөлшері келісім шарттың мерзімі біткенге дейін өзгеріссіз қалады;

- Сыйақы төлемі салым уақыты біткен кезде төленеді;

- Қосымша жарналарды қабылдау және соманы бөліп беру жүргізілмейді;

- Шартты мерзімінен бұрын бұзғанда банк белгілеген «талап еткенге дейінгі» мөлшерлемесі бойынша сыйақы төленеді.

Артықшылығы: Салым сомасы бойынша шек жоқ.

«Формула Успеха» депозиті.

Депозиттің шарттары:

Депозитті рәсімдегеннен кейін, сіздің алатыныңыз:

- Депозитті бір, екі немесе үш валютада бір мезгілде ашу мүмкіндігі;

- Сыйақы капитализациясы немесе оны ай сайын алу мүмкіндігі;

- Қосымша жарналар енгізу мүмкіндігі;

- Төмендемейтін қалдыққа дейінгі мөлшерде ақшаның бір бөлігін алу мүмкіндігі;

- 100 ақшалай жүлделердің бірін ұтып алу мүмкіндігі; бас жүлде - 1 000 000 теңге;

- Сыйлыққа VISA немесе MasterCard төлем карточкасы беріледі - салымның сомасына қарай;

- Салымның мерзімінен бұрын жеңілдікпен бұзу мүмкіндігі;

- Депозитке ТӘБ-нің төлем карточкасынан немесе ағымдағы шоттан талап еткенге дейінгі салым шотынан қосымша жарналарды автоматты түрде енгізу мүмкіндігі;

- Сыйақы мөлшерлемесі 37 ай бойы өзгермейді.

«Формула Успех» депозиті бойынша ұтыс ойындарын өткізу ережелері:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz