Мемлекеттің қаржы жүйесі және экономиканы реттеудегі рөлі: Қазақстан бюджеттік жүйесінің АҚШ тәжірибесімен салыстырмалы талдауы

Жоспар

Кіріспе 3

І. Мемлекеттің қаржы жүйесі және оның экономиканы реттеудегі рөлі

1. Қаржы жүйесі 5

1. 1 Қаржы жүйесінің ұғымы, сфералары мен буындары 5

1. 2 Қаржы функциялары мен рөлі 11

1. 3 Қаржылық реттеудің қажеттілігі 13

ІІ. Қазақстан Республикасы қаржы жүйесінің бір саласы ретінде орталықтандырылған қаржы қорлары және дамыған елдер тәжірибесімен салыстыру 16

2. Қазақстан Республикасының бюджет жүйесі 16

2. 1 АҚШ- тың қаржы жүйесінің құрылымы 34

2. 3 Федералды бюджет және оның кірістері мен шығыстары 36

Қорытынды 39

Қолданылған әдебиеттер тізімі: 40

Қосымша A 41

Кіріспе

Курстық жұмыстың аты - «Мемлекеттің қаржы жүйесі және оның экономиканы реттеудегі рөлі». Берілген курстық жұмыста мен жалпы қаржы жүйесін, оның экономиканы реттеудегі рөлін қарастырдым, сондай-ақ, экономикалық реттеудің бір мысалы ретінде Қазақстан Республикасының бюджетін алдым. Әрине, біз мемлекетімізді экономика жағынан қалыптастырардың алдында дүниежүзілік дамыған елдердің тәжірибесімен есептесуіміз қажет деп ойлаймын, сол себептен мен, соңғы бөлімде АҚШ-тың қаржы жүйесінің ерекшеліктерін ашуға тырыстым. Қазақстан Республикасының бюджетіне статусы жағынан пара-пар ретінде, салыстыру мақсатында, АҚШ-тың федералды бюджеті алынды.

Жалпы нарықтық қатынастардың құрылымында да, мемлекет тарапынан оларды реттеу механизімінде де қаржы зор рөл атқарады. Қаржы нарықтық қатынастардың құрамды бөлігі және мемлекет саясатты жүзеге асырудың бірден-бір құралы болып табылады. Осыған орай қаржының әлеуметтік-экономикалық мәнін түсіне білудің, оиың іс-әрекетінің ерекшеліктерінің терең ұғынудың, экономиканы ойдағыдай дамыту мақсатымен қаржыны неғұрлым толық пайдаланудың әдістері мен амалдарын көре білудің маңызы зор.

Қоғамдық ұдайы өндіріс процесіндегі сан алуан өзара байланыстар ақша арқылы қауышып жатады.

Қаржы - ақша қатынастарының ажырағысыз бөлігі, сондықтан олардың рөлі мен маңызы экономикалық қатынастарда ақша қатынастарда ақша қатынастардың қандай рөл алатындағына байланысты. Алайда, қаржы-ақша қатынастарының бүкіл жиынтығын қамтиды деп санау дұрыс болмас. Ақша қатынастары жалпы алғанда қаржыдан кең. Қаржы тек ақша қорларының қозғалысымен байланысты болатын ақша қатынастарын ғана қамтиды. Басқа ақша қатынастары қаржы шеңберінен шығып кетеді.

Қаржының ақшадан мазмұны жағынан да, функциялары жағынан да айырмашылығы бар. Ақша - бұл ең алдымен ассоциацияландырылған өндірушілердің еңбек шығындары өлшенетін жалпы эквивалент, ақша-қаржы - ішкі жалпы өнім мен пайдалануға бақылау жасаудың құралы. Оның басты міндеті - ақшалай табыстар мен қорларды құру арқылы мемлекет пен шаруашылық жүргізуші субъектілердің, ақшаға деген қажеттіліктерін қамтамасыз ету және қаржы ресурстарын ластауға бақылау жасау.

Қаржы жүйесі

Қаржы жүйесінің ұғымы, сфералары мен буындары

«Қаржы жүйесі» ұғымы қаржы ұғымының одан әрі дамуы және нақтылана түсуі. Қаржы жүйесі қаржы қатынастар жиынтығын қамтиды, ал бұл қатынастар негізінде ақшалай қаражаттардың, сондай-ақ бұл қатынастарды ұйымдастырушы органдардың тиісті қорлары қалыптасады және пайдаланады. Кейде бұл ұғым тар мағынада, тек мемлекеттің қаржы мекемелерінің жиынтығы ретінде қолданылады, бұл дұрыс емес.

«Жүйе» термині өзара байланысты элементтердің шағын жүйелердің іс-әрекетін білдіреді.

Қаржы жүйесі интеграциялық тұрпаттағы жүйе. Ол өзіне енетін элементтердің шағын жүйелердің тығыз байланыста болуымен және оның шағын жүйелердің бірде-бірі дербес өмір сүре алмайтындай болуымен сипатталады. Қаржының ұсақ жүйелері ретінде салық, бюджет, қаржы жоспарлары, сметалық қаржыландыру жүйелерін және т. б. атауға болады.

Біртұтас қаржы жүйесі-өзінің мәні жағынан: мынадай түрлі ұғымдарды білдіру үшін қолданылатын аталым:

1. бір- бірімен өзара байланысты қаржы қатынастарының сфералары мен буындарының жиынтығы;

2. елдің қаржы мекемелерінің жиынтығы, оларға - қаржы мекемелері мен салық службаларының барлық құрылымдық бөлімдері жатады.

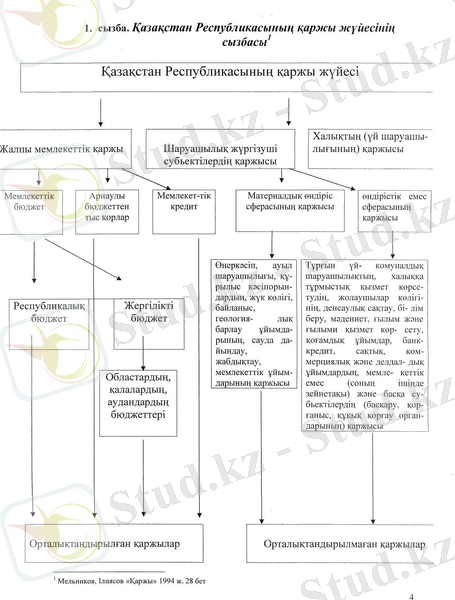

Демек, қаржы жүйесі - бұл мемлекет пен кәсіпорындардың орталықтандырылған және орталықтандырылмаған ақша қорларын және пайдалану процесіндегі қаржы қатынастарының оқшауланған, бірақ өзара байланысқан әр түрлі сфералары мен буындарының сондай-ақ оларды ұйымдастыратын қаржы органдарының жиынтығы.

Қазақстан Республикасында макроэкономиканың және микроэкономиканың қаржы жүйесін реттеліп отыратын қаржы қатынастары мен ақша ресурстарының жиынтығы оларды - жұмсаруды жұмылдыруды, ұлттық шаруашылықты қаржыландыру мен несиелеуге байланысты бөлуді жүзеге асыратын қаржы мекемелері.

Қаржы жүйесі анықтамасының бұл қағидалы үлгісіне сәйкес қаржы жүйесі мынадай үш бөлікті қамтиды:

• қаржы қатынастарының жиынтығы;

• ақша қорларының жиынтығы;

• басқарудың қаржы аппараты

Өзінің тарихи дамуында қаржы жүйесі ұзақ эволюциядан өтті. Қаржы қатынастардың пайда болуы кезінде қаржы жүйесі, жалпыға мәлім, әдетте тек бір буынмен - мемлекеттік бюджетпен шектелді. Классикалық капитализм жағдайында батыстың көптеген өркениетті елдерінің, соның ішінде бұрынғы КСРО-ның қаржы жүйесін екі негізгі буын - мемлекеттік бюджет пен жергілікті қаржылар құрды. Олар ақша қорларын қалыптастыруға мүмкіндік берді. Бұл буындардың көмегімен мемлекет өзінің саяси және экономикалық функцияларын орындап отырды.

Қазақстан Республикасында макро және микроэкономиканың қаржы жүйесін реттеліп отыратын қаржы қатынастары мен ақша ресурстарының жиынтығы және оларды жұмылдыруды, халық шаруашылығын қаржыландыру мен несиелеуге байланысты бөлуді жүзеге асыратын қаржы мекемелері.

Бүгінде Қазақстанның қаржы жүйесі төменде келтірілген схемадағы қаржы қатынастарының біршама дербес мына сфераларынан тұрады:

• мемлекеттік бюджет жүйесі;

• мемлекеттік несие;

• жергілікті қаржылар;

• шаруашылық жүргізуші субъектілердің (корпоративтік) қаржылары;

• халықтың (үй шаруашылығының) қаржысы.

Қаржы қатынастарының алғашқы екі бөлігі жалпы мемлекеттік, яғни орталықтандырылган қаржыларға жатады және макро деңгейдегі экономика мен әлеуметтік қатынастарды реттеу үшін пайдалынады. Шаруашылық жүргізуші субъектілердің қаржылары орталықтандырылған қаржыларга жатады және микро деңгейдегі экономика мен әлеуметтік қатынастарды реттеу мен ынталандыру үшін пайдаланады.

Жергілікті қаржылар мемлекеттік қаржы жүйесінің маңызды сферасы болып табылады. Жергілікті қаржылардың әлеуметтік рөлі, олардың құрамы мен құрылымы бүтіндей жергілікті органдарына жүктелінген функциялардың сипатымен, сондай-ақ мемлекеттің әкімшілік-аумақтық құрылысымен және оның саяси- экономикалық бағыттылығымен анықталады.

Халықтың (үй шаруашылығының) қаржысы қаржы жүйесінің ерекше бөлігі.

Мемлекеттердің көпшілігінде қаржы жүйесінің қағидаты фискальді (қазыналық) федерализм болады. Қаржы негізінде мына қағидаттар:

• қаржы жүйесін ұйымдастыруға централизм, демократизм;

• мемлекеттік қаржы органдары тарапынан болатын орталықтандырылған басшылықпен бір мезгілде жергілікті қаржы органдарына және шаруашылық жүргізуші субъектілерге тең құқық пен дербестік берілген. Аймақтарды дамытудың әлеуметтік жағынан қабылдауға болатын бұл қағида талаптары ұлттық теңдікті қамтамасыз етуге шарт. Қаржы жүйесінің бірлігінің қағидаты - орталық қаржы органдары арқылы мемлекеттің жүргізіп отырған бірыңғай мақсаттары мен алдын-ала айқындалып отырады. Халықтың өзінің ақша қаражаттарымен жалпы мемлекеттік қаржы жүйесімен, өндірістік және өндірістік емес сфералардың мемлекеттік және меншіктің басқа нысандарының кәсіпорындарымен қарым- қатынас жасайды. Бұл сан алуан қатынастар еңбекке ақы төлеумен, тұтынудың қоғамдық қорларынан ақша қаражаттарын төлеумен, материалдық және материалдық емес игіліктерді алумен байланысты; басқа жағынан, халық өзінің ақшалай табысынан салық төлейді. Мұндай қатынастар айырбасқа жататын сауда орындарында, рыноктарда халық қызмет көрсететін кәсіпорындар мен ұйымдарда тұтыну тауарлары мен қызметтерді сатып алуға байланысты болатын ақша қатынастарын қоспағанда, қаржы қатынастары болып табылады.

Жеке меншік және мемлекеттік кәсіпорындардың қаржылары сферасының бастапқы табыстары, сондай-ақ азаматтардың табыстары кез-келген мемлекеттің қаржы жүйесі құрамының негізін қалайтынын ескеру керек. Және бұл тек теориялық жәйт ғана емес, сондай-ақ ресурстардың бүкіл жиынтығы. Қазақстанның қаржы ресурстарының баланстарында қамтып көрсетіледі. Жалпы қаржылардың бүкіл жүйесі екі ірілендірілген бөлікке біріктіріледі:

• мемлекеттік және муниципалдық қаржылар;

• шаруашылық жүргізуші субъектілердің қаржылары (корпоративтік қаржылар) .

Аталған сфералардың әрқайсысының ішінде буындар бөлінеді, оның үстіне қаржы қатынастарын топтастырып, мақсатты ақша қорларының құралы мен арналымына белгілі бір әсер ететін субъект қызметінің сипатына қарай жүргізіледі. Бұл корпоративтік қаржылар сферасында мынандай буындарды бөлуге мүмкіндік береді: коммерциялық кәсіпорындар мен ұйымдардың қаржылары; коммерциялық емес ұйымдардың қаржылары; қоғамдық ұйымдардың қаржылары. Мемлекеттік қаржылар сферасында- тиісінше, мемлекеттік бюджетті, мемлекеттік несиені, арнайы қаржылар мен резервті атауға болады.

Қаржы функциялары мен рөлі

Қаржының мәні, іс-әрекет механизмі және рөлі оның функцияларынан айқын көрінеді. Қаржы негізінен екі функцияны орындайды, оның бірі қоғамдық өнім мен ұлттық табысты бөлумен байланысты болатын қаржының бөлу функциясы болса, екіншісі оның бақылау функциясы.

Қаржының бөлу функциясы қоғамдық өнім мен ұлттық табысты бөлумен және қайта бөлумен байланысты. Бұл функцияны қаржы өнімді өздігінше бөле береді деген мағынада емес, қаржы тек жасалған өнімді бөлуді ғана жүзеге асырады деп түсіну керек.

Бөлу функциясы қаржы құралдарын қоғамдық өнім мен оның негізгі бөлігі - ұлттық табысты бөлу және қайта бөлу процесінде пайдалынған кезде көрінеді.

Ұлттық табысты бөлу және қайта бөлудің ақырғы нәтижесі оның құрамын қорлану қорын, тұтыну қорын және резерв қорын бөліп шығару болып табылады. Қоғамдық өнім мен ұлттық табысты алғашқы бөлу кезінде қаржы еңбекке ақы төлеу және баға сияқты экономикалық категориямен тығыз байланысты дамиды. Қайта бөлу көбінесе қаржы арқылы жүзеге асады.

Кәсіпорындар, фирмалар өздерінің алғашқы табыстарынан салалық және орталықтандырылған ақша қорларына түрлі төлемдер мен аударым жарнасын береді.

Қаржы көмегімен ұлттық табысты бөлу және қайта бөлу екі әдіспен жүзеге асады:

• қаржылық- бюджеттік әдіс. Ол бюджетке табыстарды алғанда және бюджеттен қаражаттарды қайтарусыз тәртіппен бергенде қолданылады;

• несиелік-банктік әдіс. Ол уақытша басы бос ресурстарды жұмылдыруды және қайтарымдылық негізде несиелер беруді білдіреді.

Ұлттық табысты қаржы көмегімен қайта бөлудің негізгі мақсаттары мыналар болып табылады:

• өндірістік емес саланы қаржы ресурстарымен қамтамасыз ету;

• елдің жеке экономикалық аймақтарының арасында қаржы ресурстарын мақсатты бөлу;

• қаржы ресурстарын маңызы зор прогрессивті салалардың айрықша дамуын қамтамасыз ететін басым түрде салааралық бөлу;

• қаржы ресурстарын ұтымды түрде сала ішінде бөлу, ол кәсіпорындардың әртүрлі рентабельдігімен және күрделі жұмсалымдардың құбылмалы тиімділігімен ынталандырып отырады. 2 1

• дамудың тиімді арақатысын белгілеуде, ұдайы өндірістің заттық және құндық элементтерінің тепе-теңдігіне жетуде, өндіріс тиімділігін арттыруда маңызды рөл атқарады.

Қаржының экономикалық рөлі мына бағыттардан тұрады:

• қаржы капиталдың айналымын тездете отырып кәсіпорындардың, фирмалардың өндірістік қызмет тиімділігінің өсуіне жағдай жасайды;

• кірістер мен шығыстарды ұдайы салыстырып отыру арқылы қаржы кәсіпорындардың, фирмалардың коммециялық есебін нығайтып, дамытады;

• қаржы ақша қорлары бөлу және қайта бөлу арқылы экономикалық өсудің арақатынасын қамтамасыз етеді;

• қаржы ұлттық табыстарға қорлану мен тұтыну қорларының үйесуі тиімділігін арттырудың экономикалық негізін жасайды.

Қаржының бақылау функциясы коммерциялық есеп пен маркетинг операцияларын жүзеге асыруға байланысты.

Бақылау функциясы қаржылық бақылауда көрінеді, бірақ бұл ұғымдарды бірдей деуге болмайды. Бақылау функциясы қаржының ішкі қасиеті, ал қаржылық бақылау қаржыға тән объективті мазмұн ретіндегі бақылау функциясын нақтылы іс жүзінде пайдалану болып табылады.

Қаржының бақылау функциясының экономикалық мағынасы кәсіпорынның, фирманың шаруашылық-қаржы қызметіне теңгемен бақылау жүргізу. Бұл бақылау материал, еңбек және ақша ресурстарын өнімсіз әрі тиімсіз пайдалануды анықтап қана қоймай, сонымен бірге кәсіпорында, фирмаларда өндіріс рентабельдігін арттырудың резервтерін ашуға, өндірістік емес шығындарды болдырмауға мүмкіндік береді.

Қаржылық реттеудің қажеттілігі

Экономикалық қаржылық реттеуі - өте қиын және алуан түрлі процесс.

Қаржылық реттеу макроэкономикалық деңгейдегі елдің халық шаруашылық жағдайда, микроэкономикалық деңгейдегі - кәсіпорындық, фирмалық қоғамдық масштабта үйлестіру процесінің регламентеуімен байланысты.

Қаржы үйлестірім қатынастарын білдіретіндіктен қоғамның әр жағынан дамыған қаржылық реттеудің мағынасы, оның қоғамдық өнім бағасын нақтылы әдістер мен амалдар арқылы үйлестіруде жатыр.

Әлеуметтік сфераның қаржылық реттеуі күйзеліс кезінде мемлекеттің ажырағыссыз функциясы болып қалады. Дәл күйзеліс уақытында әлеуметтік саясаттың артықшылығы анық белгіленуі қажет және әлеуметтік бағдарламалар барлық қаржы қорларының есебін мерзімді корректілеу қажет. Әлеуметтік сферадағы қаржылық реттеудің басты мақсаты, яғни жеткілікті шамада қоғамдағы ұдайы өндірілетін қаржы ресурстарын келесі қажеттіліктер қанағаттандырады:

1. әлеуметтік статустан тәуелсіз өмір сүрерлік минимумды (қамсыз ету) тұрғындардың ұлттық құрамы және оны еңбектің қызметіндегі араласуыын қамтамасыз ету;

2. халықтың өмірлік деңгейін нарықтық экономиканың әлеуметтік бағдарлы мақсат ретінде көтеру;

3. тұрғындардың еңбектік және істік ынталандыру негізінде әлеуметтік әділеттілікті қол жеткізуін нарықтық қатынастардың негізгі критерилердің бірі ретінде қарастыру.

Қазақстан экономикасының қаржылық реттеуінің проблемалары оның постсоциалистік жағдайының ерекшеліктерімен байланысты. Бұл бұрынғы Одақ кезіндегі өмір сүрген жалпы одақтық еңбек бөлінісі нәтижесінде пайда болған, құрылған.

Қазіргі уақытта бұл проблема ашық болып қала бермек, өйткені ол мемлекетіміз егемендігін алғаннан кейін мемлекеттік бюджеттің тапшылығына байланысты болмақ.

Біздің қазіргі кездегі экономикамыздың қиын жағдайына байланысты экономикалық процестерге мемлекеттік құрылымның әсерін ұлғайту қажет. Тұрақтылық үшін бюджеттік тапшылықты жаба алатын шаралар кешені, тұтыну секторы - теңдігінің қайта құрылуы, халық шаруашылығының құрылымы мен пропорциясы нормалдануы керек. Салықтың бюджеттік және пайыздық саясатты жүргізудегі макроэкономикалық ұйымдастырудың рөлі ұлғаюы қажет. Халық шаруашылығының барлық табыстары мен шағындарының теңдігін көрсететін макро жоспарлаудағы процестің қаржылық жағы еркін қаржылық теңдіктің құралуына көзделеді. Еркін қаржылық баланс мемлекеттік қаржылық қорларының қимылдарын, реттеп отыруға мүмкіншілік береді және осы процеске әкімшілік пен нарықтық реттеудің коррективтерін еңгізуге рұқсат береді. Сонымен, бұл өтпелі кезеңде шаруашылық жүргізудің бірінші деңгейінде жүреді, яғни микроэкономикада.

Микро деңгейде нарықтың орта құрылатын экономикалық дамудың белгілі жерлерін көрсету дұрыс. Олар аралас кәсіпорындардың нарықтық принциптерін даму орталықтарымен байланыса келеді және олар көпшілік тұтынушылар қолданатын өнім шығарады. Осыған бірінші кезекте әртүрлі прфилдегі ауылшаруашылық кәсіпорындар, тұтынушылық кооперацияның жүйесі кіреді. Бұл - құрылымдық күйзелісті жеңуге арналған шара және осының негізінде экономикалық дамудың қайта құрылуы жатыр.

¥лттық валютаны енгізудің нәтижесінде мемлекеттің қаржылық түзетудің мүмкіншілігі маңызды өзгеруде. Осы процесс ақша айналымын тұрақтандырып, ретке келтіруге, сонымен қатар мемлекет қаржыларының түзетілуі мен нормалануына мүмкіншілік береді. Әрине, ең болмағанда ақшалық, қаржылық және несиелік сферада оның көлемін өзгертпеу үшін бұл процесс өндірістің құлауының тоқталуына басым болған фактор болып қалады.

Ол үшін республика басқарушысы үлкен саяси жігерді көрсету қажет, яғни несиелік және қолдағы ақшалық эмиссияны қатал тоқтату, мемлекеттік шығындарды азайту керек. Осы соңғы жағдайға шығындармен бірге мемлекеттік бюджет айтылса, сондай-ақ оған қоса мемлекеттік кәсіпорындар, бюджеттік қаржыландыруда өндірістік емес шығындарды азайту, тиімділік бермейтін құралдарға шығын шығармау жатқызылады. Мемлекеттік кәсіпорындарының шығындарын азайту (нарыққа көшу барысында) кәсіпорынның бір ғана жұмысының көрсеткішін реттеу арқылы жүзеге асады. Олар: өзіндік құн (тиімділік), еңбек ақы (тұтыну қоры), баға (сайлау арқылы) . Болашақта экономиканың күйзелісінен шығу шараларында осы шектеулер реттеуден өзіндік реттеуге ауысуы мүмкін. 3 2

Қазақстан Республикасы қаржы жүйесінің бір саласы ретінде орталықтандырылған қаржы қорлары және дамыған елдер тәжірибесімен салыстыру

Қазақстан Республикасының бюджет жүйесі

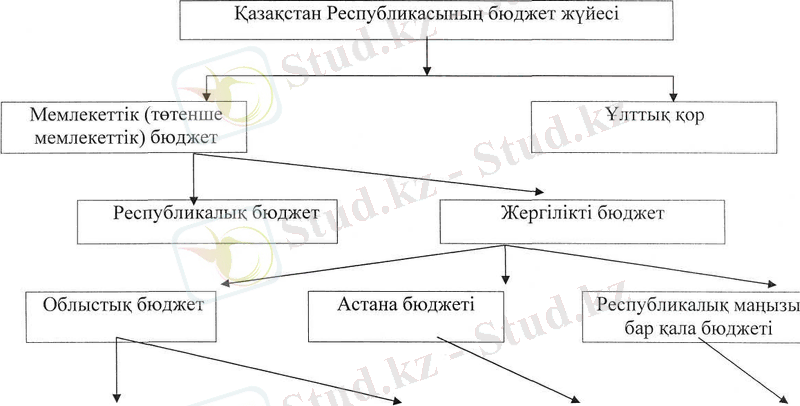

Мемлекеттік органдардың өздерінің функцияларын орындау үшін басқарудың барлық деңгейлерінде тиісті қаржы базасы болуы тиіс. Осы мақсатпен әр елде аймақтардың шаруашылығын, әлеуметтік сферасын, әрбір әкімшілік-аумақтық бірліктерді абаттандыруды, заң шығарушы билікті, басқару апаратын ұстауды және басқа шараларды қаржыландыру үшін олардың ақша ресурстарын жұмылдыруды қамтамасыз ететін бюджеттер тармақтарының желісі құрылады. Бюджеттердің жекелеген түрлерінің кірістері мен шығындарын қалыптастыру, оларды теңдестіру процессінде заңмен реттеліп отыратын белгілі бір қаржылық өзара қарым-қатынастар пайда болды. Осы элементтердің барлығы - бюджет жүйесін ұйымдастыру мен құрудың қағидаттары, оның буындарының өзара қатынастары мен байланысының ұйымдық нысандары, бюджет құқықтарының жиынтығы-бюджет құрылысын құрайды.

Дүниежүзінің әртүрлі елдерінде бюджет құрылысы мемлекеттің құрылысына, аумақтық-әкімшілік бөлінісіне, экономиканың даму деңгейіне және нақтылы мемлекеттің басқа айрықша белгілеріне байланысты өзгешіліктерімен ерекшелінеді.

Бюджет құрылысында басты орынды бюджет жүйесі алады, ол экономикалық қатынастарға және құқықтық нормаларға негізделген түрлі деңгейлер бюджететрінің, сонымен бірге бюджет процессі мен қатынастарының жиынтығын білдіреді. Әртүрлі елдердің бюджет жүйелері өзінің құрылымы, бюджеттердің жекелеген түрлерінің саны жағынан түрліше болып келеді, өйткені олардың аумақтық құрылысы мен аумақтық бөлінісіне байланысты болады.

Бюджет жүйесінің құрамы елдің ұлттық - мемлекеттік құрылымы мен анықталады. Мемлекеттің федеративтік және унитарлық құрылымы болуы мүмкін.

Федеративтік мемлекеттерде бюджет жүйесі үш буынан түрады:

1. мемлекеттік бюджет немесе федералдық бюджет немесе орталық мемлекеттің бюджеті;

2. федерация мүшелерінің бюджеттері (АҚШ-та - штаттардың, ГФР-да - жерлердің (ланттардың), Канадада - провинциялардың, Ресейде-федерация субъектілерінің бюджеттері) ;

3. жергілікті бюджеттер.

Унитарлық (біркелкі) мемлекеттерде екі буынды бюджет жүйесі қолданылады:

1. орталық (Республикалық) бюджет;

2. жергілікті бюджеттер.

Екі жағдайда да бюджеттердің оқшаулану мен дербестігінің түрлі дәрежесі болуы мүмкін, бірақ, эдеттегідей, әлеуметтік- экономикалық процесстерді басқаруды орталықтандыру деңгейіне байланысты төменгі бюджеттерге қатынасы бойынша белгілі бір реттеуші рөл орталық бюджетте сақталады.

Қазақстан Республикасының бюджет жүйесі бюджет құрылымының унитарлық типімен анықталады, өйткені Қазақстан - федералдық емес, басқарудың Президенттік нысаны және сайланатын Парламенті бар унитарлық мемлекет.

Қазақстан Республикасында жиынтығында мемлекеттік бюджетті құрайтын бекітілетін, атқарылатын және дербес болып табылатын мынадай бюджеттер жұмыс істейді (№2 сызбаны қараңыз) :

• республикалық бюджет;

• облыстық бюджет, республикалық маңызы бар қаланың, астананың бюджеті,

• ауданның (облыстық маңызы бар қаланың) бюджеті.

2. сызба. Қазақстан Республикасының бюджет жүйесі

Ауданның (облыстық маңызы бар қаланың) бюджеті

Ауылдық округтер мен кенттердің бюджеті

Астана

Ауданның бюджеті

Реыпубликалық маңызы бар қала ауданның бюджеті

Қазақстанда төтенше немесе соғыс жағдайында төтенше мемлекеттік бюджеттің әзірленуі, бекітілуі және атқарылуы мүмкін.

1991 жылы Қазақстан Республикасының бюджет жүйесі түбірлі өзгерістерге ұшырады. Бұған дейін Қазақстанның мемлекеттік бюджеті, басқа одақтас республикалардың мемлекеттік бюджеттері сияқты, КСРО-ның мемлекеттік бюджетіне кірді, онда ел аумағының барлық бюджеттері, соның ішінде ауылдық және поселкалық бюджеттер де қамтылып көрсетілді. Ол одақтық бюджеттен, 15 одақтас республиканың мемлекеттік бюджеттерінен және мемлекеттік әлеуметтік сақтандыру бюджетінен тұрды. Одақтық бюджетке 1970- 1990 ж. ж. мемлекеттік бюджет ресурстарының жалпы ауқымының 52- 50% тиді, оның 35% республикалардың республикалық бюджеттерінің және 15% жергілікті бюджеттердің қарамағында болды.

Бюджет кодексіне сәйкес, мемлекеттік бюджет - араларындағы өзара өтелетін операцияларды есепке алмағанда, республикалық және жергілікті бюджеттерді біріктіретін, талдамалық ақпарат ретінде пайдалынатын және бекітуге жатпайтын жиынтық бюджет.

Мемлекеттік (республикалық) және жергілікті (муниципалдық) бюджеттер кез- келген басқа мемлекеттердегідей Қазақстан Республикасы қаржы жүйесінің орталық буыны болып табылады. Бюджет - мемлекеттің қажетті атрибуты және оның егемендігінің негізі. Бюджеттің көмегімен тиісті мемлекеттік және муниципалдық құрылымдарының ақша қорлары құрылады, бұл қорлар оның жалпы маңызды міндеттерін орындауды қамтамасыз етеді, мемлекеттік билік пен жергілікті өзін-өзі басқару органдарының функцияларын жүзеге асырудың қаржылық негізін жасайды. Бюджеттерде мемелекеттік қаржы ресурстарының аса ірі бөлігі шоғырландырылады. Бюджетте қаржы ресурстарын шоғырландыру мемлекеттің қаржы саясатын ойдағыдай жүзеге асыру үшін қажет.

Қазақстан Республикасы мемлекеттік бюджеттің басты бөлігі республикалық бюджетте шоғырланған.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz