Кәсіпорынның қаржылық жай-күйін талдау әдістері мен қауіп-қатерді бағалау

ЖОСПАР

КІРІСПЕ4

НЕГІЗГІ БӨЛІМ. 1. ҚАРЖЫЛЫҚ ЖАЙ-КҮЙІНІҢ ӘДІСТЕРІ МЕН ТӘСІЛДЕРІНІҢ ЖҮКТЕМЕСІ5

1. 1 Қаржылық талдауға негiзгi көзқарастар6

1. 2 Қаржылық жай-күйдi экспресс-талдау6

1. 3 Қаржылық жай-күйiн нақтылап талдау7

2. КӘСІПОРЫННЫҢ ҚАРЖЫЛЫҚ ЖАЙ-КҮЙІН СИПАТТАЙТЫН НЕГІЗГІ КӨРСЕТКІШТЕР9

3. ҚАУІП-ҚАТЕР СЫНЫПТАМАСЫ11

3. 1. Қауiп-қатердi талдаудың жалпы принциптерi13

3. 2 Статистикалық әдiс15

3. 3. Шығындардың мақсатқа лайықтылығын талдау21

3. 4 Кәсiпорындар қызметiнiң қауiп-қатерiн бағалау25

3. 4. 1. Құрылысты аяқтамау қауiп-қатерi25

4. Кәсiпорынды дамытудың немесе құрудың экономикалық негiздемесi25

4. 1 Жобаны сапалық талдау26

4. 3. Iскерлiк жоба (бизнес-жоспар) . 33

4. 4. Iскерлiк жоспардың құрамы34

ҚОРЫТЫНДЫ37

КІРІСПЕ

Қазiргi жағдайда бизнесменнiң дөкейлiгiн сәндi автокөлiгi, қала ортасында орналасқан кеңсесi, ұялы телефоны бойынша бағалайтын заман кеткен. Кез келген фирманың сенiмдiлiгiн бағалау кезiнде бiрiншi кезекке ғылыми қөзқарастар қайтып келедi. Алайда шешiм қабылдау үшiн бөгде сарапшының пiкiрi әркез толық ақпарат бере алмайды. Сондықтан кез келген қазiргi заманғы бизнесмен қаржылық талдаудың әдiстерiн меңгерiп және өзiнiң кәсiпорнының қаржылық есептiлiгiн құрастырып ұсына бiлуге мiндеттi.

Қаржылық талдаудың екi түрiн - iшкi және сыртқы түрлерiн айыру ұсынылады. Iшкi талдауды кәсiпорын қызметкерлерi (қаржы менеджерлерi) жүргiзедi. Сыртқы талдауды - кәсiпорын үшiн бөгде тұлғалар болып келетiн талдаушылар (мысалы аудиторлар) жүргiзедi.

Кәсiпорынны» қаржылық жай-күйiн талдау iсi бiрнеше мақсаттарды көздейдi:

-қаржылық жай-күйiн анықтау;

-қаржылық жай-күйiнi» өзгеруiн тудыратын негiзгi факторларды анықтау;

-кеңістiк-уақыттық қимада қаржылық жай-күйiнiң өзгерулерiн анықтау;

Iскерлiк жоспарда нарықтық мүмкiншiлiктерi, оның әлсiз жақтары мен осы жағдайларда кәсiпорын қызметiнiң қажеттiлiктерi мазмұндалады, бәсекелестiк жағдайларында алдыға қойылған мақсаттарға жету үшiн қажет ресурстардың бағасы берiледi. Жетiлдiрiлген және келiсiлген iскерлiк жоспар өнiмдiлiктi бақылап, кәсiпорынды басқаруға болатын құрал болып табылады.

НЕГІЗГІ БӨЛІМ. 1. ҚАРЖЫЛЫҚ ЖАЙ-КҮЙІНІҢ ӘДІСТЕРІ МЕН ТӘСІЛДЕРІНІҢ ЖҮКТЕМЕСІ

Қаржылық талдау әдiстерiнiң әртүрлi жiктемесi бар. Қаржылық талдау практикасы қаржылық есеп берулердi оқудың негiзгi ережелерiн жасап шығарады.

Деңгейлес талдау (уақыттық) - есеп берудiң әрбiр бағдарын алдыңғы кезе»iмен салыстыру.

Сатылас талдау (құрылымдық) - жиынтықты қаржылық көрсеткiштердiң құрылымын есептiлiктiң әрбiр бағдарының нәтижеге тұтастай әсер етуiн анықтай отырып белгiлеу.

Трендтiк талдау - есептiлiктiң әрбiр бағдарын алды»ғы кезеңдердiң қатарымен салыстыру және трендiнi анықтау, басқаша айтқанда көрсеткiш динамикасының негiзгi беталысын анықтау. Трендiнiң көмегiмен келешектiк болжамдық талдау жүргiзiледi.

Салыстырмалы көрсеткiштердi (коэффициенттердi) талдау - фирманың жеке көрсеткiштерi бойынша есептiлiктiң жеке бағдарлары арàсындағы немесе есептiлiктiң әртүрлi нысандарының бағдарлары арасындағы қатынастардың есебi, көрсеткiштердiң өзара байланысын анықтау.

Салыстырмалы талдау - есептiлiктiң жиынтық көрсеткiштерiн фирманың, бөлiмшелердiң, цехтардың жеке көрсеткiштерiн iшкi шаруашылық талдау, сондай-ақ аталмыш фирманың көрсеткiштерiн бәсекелестердiң көрсеткiштерiмен, орташа салалық және орташа шаруашылық деректерiмен шаруашылық аралық талдау.

1. 1 Қаржылық талдауға негiзгi көзқарастар

Әртүрлi авторлар қаржылық талдаудың әртүрлi әдiстемелерiн ұсынуда. қаржылық талдау әдiстемесiнiң процедуралық (рәсiмдiк) жағын нақтылау алдыға қойылған мақсаттарға, сонымен қатар ақпараттық, уақыттық, әдiстемелiк және техникалық қамтамасыз етудiң әртүрлi факторларымен байланысты болады. Талдау жұмысының логикасы оны екi модульдiк құрылым түрiнде ұйымдастыруды қарастырады:

қаржылық жай-күйдi экспресс-талдау,

қаржылық жай-күйдi нақтылап талдау.

1. 2 Қаржылық жай-күйдi экспресс-талдау

Оның мақсаты - қаржылық ырыс береке мен иегерленушi субъектiнiң даму динамикасын көрнекi және қарапайым бағалау.

Экспресс-талдауды үш кезеңде жүзеге асырған мақсатқа лайықты: дайындық кезеңi, қаржылық есептiлiктi алдын ала шолу, есептiлiктi экономикалық оқу және талдау.

Бiрiншi кезеңнiң мақсаты - қаржылық есептiлiктi талдаудың мақсатқа лайықтылығы жөнiнде шешiм қабылдау және оны оқу үшiн дайын болғанына көз жеткiзу. Бұл жағдайда есептiлiктi формальдiк белгiлер мен мәнi бойынша көзбен қарау арқылы және аса қарапайым есептiк тексеру жүргiзiледi: барлық қажеттi нысандар мен қосымшалардың, реквизиттер мен қолдардың бар болуы анықталады, барлық есептiк нысандардың дұрыстығы мен анықтығы тексерiледi;

Екiншi кезеңнiң мақсаты - балансқа түсiндiрмехатпен таныстыру. Бұл есептiк кезеңдегi жұмыс жағдайын бағалау үшiн, қызметтiң негiзгi көрсеткiштерiнiң беталыстарын, сонымен қатар иемденушi субъектiнiң мүлiктiк және қаржылық жағдайындағы сапалық өзгерiстердi анықтау.

Үшiншi кезең - экспресс-талдауда негiзгi болып табылатын кезең; оның мақсаты - объектiнiң шаруашылық қызметiнiң нәтижелерi мен қаржылық жай-күйiн жалпылай бағалау. Аталмыш талдау әртүрлi пайдаланушылардың мүдделерiнде белгiлi бiр дәрежеде нақтылаумен жүргiзiледi.

1. 3 Қаржылық жай-күйiн нақтылап талдау

Оның мақсаты - иемденушi субъектiнiң мүлiктiк және қаржылық жағдайын өтiп бара жатқан кезеңдегi оның қызметiнiң нәтижелерiн, сонымен қатар субъектiнiң келешектегi даму мүмкiндiктерiн егжей-тегжейлi сипаттау. Ол экпресс-талдаудың жеке процедураларын нақтылайды, толықтырады және кеңейтедi. Бұл ретте нақтылау дәрежесi талдаушының тiлегiне байланысты.

Кәсiпорынның қаржылық жай-күйiн бағалау - кәсiпорын iстерiнiң жағдайын оның қызметiн уақыттың аяққы интервалында талдау нәтижесiнде анықтауға мүмкiндiк беретiн әдiстердiң жиынтығы.

Кәсiпорынның қаржылық жай-күйiн талдаудың мақсаты - оның қаржылық жағдайы, төлем қабiлеттiлiгi мен табыстылығы жөнiндегi ақпарат.

Кәсiпорынның қаржылық жай-күйiн бағалау келесi тұлғаларға қажет:

- құнды қағаздар қоржынын қалыптастыру жөнiнде шешiм қабылдауы қажет инвесторларға;

- өздерiне төленедi деген сенiмде болуы тиiс кредиторларға;

- өздерiнiң клиенттерiнiң қаржылық қулықтарын анықтауы қажет аудиторларға;

- өзiнiң фирмасының қызметi мен жай-күйiн iс-жүзiнде бағалай бiлгiсi келетiн қаржылық басшыларға;

- тауарын нарыкка жылжыту бағдарын құрғысы келетiн маркетинг бөлiмдерiнiң басшыларына.

Кәсiпорынның қаржылық жай-күйiн талдау көздерi - есептiлiк нысандары мен олардың қосымшалары, сонымен қатар егер талдау кәсiпорын iшiнде өткiзiлетiн болса есепке алудан алынған мәлiметтер.

Ақырғыда кәсiпорынның қаржылық жай-күйiн талдау кәсiпорын басшысына оның iс-жүзiндегi жағдайының суретiн, ал аталмыш кәсiпорында тiкелей жұмыс iстемейтiн, алайда оның қаржылық жай-күйiне көңiл бөлетiн тұлғаларға риясыз бағалау үшiн қажеттi мәлiметтердi, мысалы кәсiпорынға салынған қосымша инвестицияларды пайдалану тиiмдiлiгi және т. б. жөнiндегi мәлiметтердi беруi тиiс.

Кәсiпорынның ҚЖ (қаржылық жай-күйiн) талдаудың негiзгi мiндеттерi:

-ҚЖ мен оның өзгеру факторларын жалпы бағалау;

-құралдар мен көздерiнiң арасындағы сәйкестiгiн, оларды орналастырудың оңтайлылығы мен пайдалану тиiмдiлiгi;

-кәсiпорынның өтiмдiлiгi мен қаржылық тұрақтылығын анықтау;

-қаржылық, есептiк және несиелiк тәртiптi сақтау.

2. КӘСІПОРЫННЫҢ ҚАРЖЫЛЫҚ ЖАЙ-КҮЙІН СИПАТТАЙТЫН НЕГІЗГІ КӨРСЕТКІШТЕР

Қаржылық жай-күй ретiнде кәсiпорынның өз қызметiн қаржыландыру қабiлеттiлiгi түсiндiрiледi. Ол кәсiпорынның қалыпты iс-қимыл жасау үшiн қажеттi қаржылық ресурстармен қамтамасыз етiлуiмен, оларды орналастырудың мақсатқа лайықтылығымен және пайдаланудың тиiмдiлiгiмен, басқа заңды және жеке тұлғалармен қаржылық қарым-қатынасымен, төлем қабiлеттiлiгiмен және қаржылық тұрақтылығымен сипатталады.

Қаржылық жай-күй көп факторларға байланысты болатын қолда бар қаражаттардың орналастырылуын iс-жүзiндегi және потенциалдық қаражаттық мүмкiндiктерiн көрсететiн көрсеткiшетр жүйесiмен сипатталатын кешендiк ұғым болып табылады.

Кәсiпорынның қаржылық жай-күйiн сипаттайтын негiзгi көрсеткiштерi: өз меншiгiндегi айналымдық қаражаттарымен қамтамасыз етiлуi және олардың сақтандылығы; материальдi құндылықтардың нормаланатын қорларының жай-күйi; банктiк несиенi қолдану тиiмдiлiгi мен оның материальдi қамтамасыз етiлуi; кәсiпорын төлем қабiлеттiлiгiнiң орнықтылығын бағалау.

Қаржылық қызметтiң негiзгi мақсаты - өндiрiстi тиiмдi дамыту және пайданың максимумын алу үшiн қаржылық ресурстарды қай жерде, қашан және қалай қолдануды шешу.

Нарықтық экономика жағдайына төтеп беру үшiн және кәсiпорынның банкроттығына жол бермеу үшiн, қаражаттарды қалай басқаруды капиталдың құрамы бойынша және пайда болу көздерi бойынша құрылымы қандай болуы тиiс, өз меншiгiндегi қаражаттар қандай үлестi құрайтынын бiлу керек. Нарықтық экономиканың келесi ұғымдарын да бiлу керек - кәсiпорынның iскерлiк белсендiлiгi, өтiмдiлiгi, төлем қабiлеттiлiгi, пайдалылық табалдырығы, қаражаттық орнықтылықтың қоры (қауiпсiздiк өңiрi), қауiп-қатер дәрежесi, қаржылûқ тұтқаның эффектiсi және т. б., сонымен қатар оларды таллдау әдiстемесi.

Талдаудың негiзгi мақсаты - кәсiпорынның қаржылық қызметiндегi кемшiлiктердi дер кезiнде анықтап жойып отыру, және қаржылық жай-күйiн жақсарту мен оның төлем қабiлеттiлiгiнiң резервтерiн табу.

Бұл ретте төмендегi мiндеттердi шешу қажет:

- Өндiрiстiк, коммерциялық және қаржылық қызметiнiң әртүрлi көрсеткiштерiнiң арасындағы себеп-салдардың өзара байланысын зерттеу негiзiнде кәсiпорынның қаржылық жай-күйiн жақсарту тұрғысынан қаржылық ресурстардың келiп түсуi мен оларды пайдалану бойынша жоспардың орындалуына баға беру.

- Шаруашылық қызметтiң нақты жағдайлары мен меншiктi және қарыздық ресурстардың қолда барына сүйене отырып мүмкiн болатын қаржылық ресурстарды, экономикалық пайдалылықты болжау, ресурстарды пайдаланудың әртүрлi нұсқалары кезiнде қаржылық жай-күйiнiң үлгiлерiн әзiрлеу.

- Кәсiпорынның қаржылық ресурстарын одан да тиiмдi пайдалануға және қаржылық жай-күйiн бекiтуге бағытталған нақты шараларды әзiрлеу.

Кәсiпорынның қаржылық жай-күйiн талдау басты негiзiнде салыстырмалы көрсеткiштерге негiзделедi, баланстың абсолюттiк көрсеткiштерiн құнсыздану (инфляция) жағдайында салғастырымды күйге келтiру мүмкiн емес.

Iшкi талдау-кәсiпорын қызметтерiмен жүргiзiледi, және оның нәтижелерi қаржылық жай-күйдi жобалау, бақылау және болжау үшiн қолданылады. Оның мақсаты ақшалай қаражаттардың жоспарлы түрде келiп түсуiн белгiлеу, және меншiктi және қарыз қаражаттарды кәсiпорынның қалыпты жұмыс iстеуiн, пайданың максимумын табу үшiн және банкроттықты болдырмауды қамтамасыз ететiндей орналастыру.

Сыртқы талдауды қаржы салушылар, материальдi және қаржылық ресурстарды жеткiзушiлер, бақылаушы құрылымдар жарияланатын есептiлiк негiзiнде жүзеге асырады. Оның мақсаты - пайданың максимумын қамтамасыз ету үшiн шығын қауiп-қатерiн болдыртпау үшiн қаражаттарды тиiмдi салу мүмкiндiгiн анықтау.

Қаржылық жай-күйдi талдау үшiн ақпараттың негiзгi көзi болып кәсiпорын балансы табылады.

3. ҚАУІП-ҚАТЕР СЫНЫПТАМАСЫ

Қауiп-қатер мен табыс мәселесi кәсiпорынның қаржылық және өндiрiстiк қызметiнiң ең негiзгi тұжырымдамасы болып табылады.

Вебстер сөздiгiнде «қауiп-қатер» (риск) «залал немесе зиян қаупi немесе мүмкiндiгi» деп берiлген. Сонымен, қауiп-қатер қайсiбiр жағымсыз оқиғаның болу мүмкiндiгiне жатады. қауiп-қатер ретiнде белгiлi бiр өндiрiстiк және қаржылық iс-әрекетiн жүзеге асыру нәтижесiнде өз ресурстары бөлiгiнiң шығындарын табыстарын жете алмауы немесе қосымша шығындардың пайда болу ықтималдығын түсiну керек.

Қазiргi заманғы нарықтық орта қауiп-қатерсiз мүмкiн емес. Қауiп-қатердiң келесi негiзгi түрлерiн айыру керек:

- Өндiрiстiк қауiп-қатер, ол фирманың тапсырушымен жасасқан келiсiмшарт немесе келiсiмi бойынша өз мiндеттерiн орындамау мүмкiндiгiмен байланысты;

- Қаржылық (несиелiк) қауiп-қатер, ол фирманың қызметiн қаржыландыру үшiн борышты пайдалану нәтижесiнде фирманың инвесторлар алдындағы өзiнi» қаржылық мiндеттерiн орындамау мүмкiндiгiмен байланысты.

- Инвестициялық қауiп-қатер, өзiнiң және сатып алған құнды қағаздардан тұратын инвестициялық-қаржылық қоржынның мүмкiн болатын құнын жоюмен байланысты.

- Нарықтық қауiп-қатер, өзiндiк ұлттық ақша өлшемi мен валюталардың шетелдiк бағамдарының нарықтық проценттiк мөлшерлемелерiнiң (ставка) мүмкiн болар ауытқуларына байланысты.

Қауiп-қатердi талдау 1-суретте келтiрiлген тiзбектiлiкпен жүзеге асырылады.

Жобаның барлық қатысушылары жобаның толық сәтсiздiгiн болдырмауды немесе өзi үшiн залалды болдырмауды көздейдi. Тұрақсыз тез өзгергiш жағдайларда қатысушылар өздерiнiң бәсекелестерiнiң iс-әрекеттерiнiң барлық мүмкiн болатын салдарын, сонымен қатар нарықтық жағдайдың өзгеруiн есепке алуға мәжбүр болады.

Қауiп-қатердi талдаудың қызметi - потенциалды серiктерге жобаға қатысуды» мақсатқа лайықтылығы жөнiндегi шешiмдi қабылдауға арналған қажеттi мәлiметтердi беру және мүмкiн болатын қаржылық шығындардан қорғану жөнiндегi шараларды қарастыру.

3. 1. Қауiп-қатердi талдаудың жалпы принциптерi

Жобаларды басқару кезiнде қауiп-қатердi есепке алу қажеттiгi жөнiнде сөз қозғағанда көбiнесе оның негiзгi қатысушыларын меңзейдi: тапсырушы, инвестор, атқарушы (мердiгерлiк) немесе сатушы, инвестор мен сатып алушыны, сонымен қатар сақтандыру компаниясы.

Жобаға қатысушылардың кез-келгенiнiң қауiп-қатерiн талдау кезiнде белгiлi американдық сарапшы Б. Берлимер ұсынған өлшемдерi (критерий) қолданылады:

-қауiп-қатерден болған шығындар бiр-бiрiмен байланысты болмайды.

Қауiп-қатердi талдаудың блок-сұлбасы.

Қауiп-қатердiң нақты түрiн көбейтетiн немесе азайтатын iшкi

және сыртқы факторларды анықтау 1

1-сурет.

- «қауiп-қатерлер қоржынының» бiр бағыттағы шығындары басқа бағыттағы шығындарын көбейтуi мiндеттi болып табылмайды (төтенше оқиғаларды (форс-мажор) есепке алмағанда)

- максимальдi мүмкiн болатын залал қатысушының қаржылық мүмкiндiктерiнен аспауы тиiс.

Қауiп-қатер әдетте - динамикалық және статикалық екi типке бөлiнедi.

Динамикалық қауiп-қатер - негiзгi капитал құнының басқарушылық шешiмдердi қабылдау немесе нарықтық және саясаттық жағдайлардың күтпеген жерден өзгеруi салдарынан күтпеген жерден өзгеруi. Аталмыш өзгерiстер шығынға да, қосымша табыстарға да әкеп соқтыруы мүмкiн.

Статикалық қауiп-қатер - бұл жеке меншiкке залал келтiру, сонымен қатар ұжымның әрекет етуге қабiлетсiздiгiнен табыс шығындары салдарынан нақты активтердiң шығындалуының қауiп-қатерi.

Қауiп-қатердiң сандық талдауы кезiнде әртүрлi әдiстер қолданылуы мүмкiн. Қазiргi кезде көбiнесе тараған түрлерiне төмендегiлер жатады:

- статистикалық;

- шығындардың мақсатқа лайықтылығын талдау;

- сараптамалық бағалау әдiсi;

- талдау әдiсi;

- тәрiздестердi қолдану.

3. 2 Статистикалық әдiс

Жобаның қауiп-қатерiн анықтау жөнiндегi статистикалық әдiсi ПЕРТ жүйесiнде әрбiр жұмыстың және тұтастай жобаның күтiлетiн ұзақтығын есептеу үшiн қолданылады. Бұл әдiстiң мәнi келесiде: шығындардың пайда болу ықтималдығын есептеуде фирманың қарастырылатын операцияларды жүзеге асырудың нәтижелiлiгiне қатысты барлық статистикалық мәлiметтер талданады. Шығындардың кейбiр деңгейiнiң пайда болу жиiлiгi келесi формула бойынша анықталады:

f 0 = n’n жалп ; (1)

мұндағы f 0 - шығынның кейбiр деңгейiнiң пайда болу жиiлiгi;

n’ - шығындардың нақты деңгейiнiң басталу жағдайларының саны;

n жалп - құрамына аталмыш түрдегi табысты түрде жүзеге асырылған операциялар да кiретiн статистикалық iрiктемедегi жағдайлардың жалпы саны.

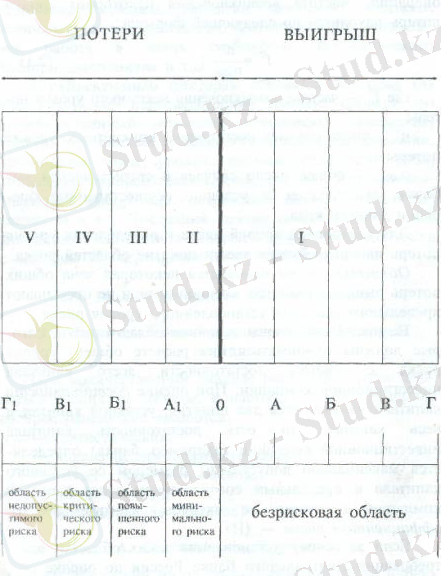

Қауiп-қатердiң қисығын тұрғызу үшiн және шығын деңгейiн анықтау үшiн бiзге қауiп-қатер облыстары ұғымын енгiзу қажет болады.

Қауiп-қатер облысы деп шығындар оның шеңберiнде қауiп-қатердiң белгiленген деңгейiнiң шектi шамасынан аспайтын нарықтың жалпы шығындарының өңiрi аталады.

2- суретте инвестициялық компанияның бүкiл капиталының жеткiлiктiлiгi есебiмен қауiп-қатердiң жалпы деңгейi есептеу кезiнде қабылдануы тиiс қауiп-қатердiң негiзгi облыстары көрсетiлген. Капиталдың жеткiлiктiлiгiн бағалау кезiнде екi ұғым есепке алынады: жарғылық капитал және барлық капитал, басқаша айтқанда инвестициялық компанияның капиталының (мысалы банктiң) жеткiлiктiлiгi оның жарғылық капиталының максимальдi рұқсат етiлген мөлшерiмен және компанияның бүкiл капиталының оның активтерiнiң қосындысына - қауiп-қатер коэффициентi - (Н) - деп аталатын шектi арақатысымен анықталады.

Егер де аталмыш облыстарды анықтаудың негiзi ретiнде Ресей орталық банкiнiң кез келген коммерциялық банктiң активтерi жай-күйiн бағалау жөнiндегi талаптарын алатын болсақ, нарықтық экономика жағдайындағы кез келген фирма қызметiнiң қауiп-қатер облыстарының 5 негiзгi облыстарын бөлуге болады:

-қауiп-қатерсiз облыс;

-минимальдi қауiп-қатер облысы;

2-суретте. Нарықтық экономикадағы кәсiпорының қызметiнiң негiзгi облыстары.

2-суретте. Нарықтық экономикадағы кәсiпорының қызметiнiң негiзгi облыстары.

-асқан қауiп-қатер облысы;

-сындық қауiп-қатер облысы;

-рұқсат етiлмейтiн қауiп-қатер облысы.

Әрбiр облыстың сипаттамасын қарастырайық:

- қауiп-қатерсiз облыс, 0 / г

Бұл облыс есептiк пайданың минимумы сияқты алу кепiлдiгi бар операцияларды жүзеге асыру кезiнде кез келген шығындардың болмауымен сипатталады, . Теория тұрғысынан жобаны орындау кезiнде фирманың пайдасы шектелмейдi.

- қауiп-қатер коэффициентi Н1=0,

Мұндағы 1 индексi - бiрiншi облыс (2-сурет)

- Минимальдi қауiп-қатердiң облысы 0-А1<=0-А

Бұл облыс 0−А интервалындағы таза пайданың мөлшерлерiнен аспайтын шығын деңгейiмен сипатталады. Қауiп-қатер коэффициентi Н 2 =Н 0 −А 1 екiншi облыста 0-25% шектерiнде орналасады. Бұл облыста келесi iс-әрекеттердi жасауға болады: Ресей өкiметiнiң құнды қағаздарымен операцияларды жүзеге асыру; муниципапльдi органдардың құнды қағаздарымен операцияларды жүзеге асыру; Ресей өкiметiнен кепiлденген қажеттi несиелердi алу; мемлекеттiк органдар қаржыландыратын ғимараттарды, құрылыстарды және т. б. салу салу жөнiндегi жұмыстарды жүзеге асыруға қатысу. Бұл облыста фирма өзiнiң қызметi нәтижесiнде ең жоқ дегенде таза пайдасын ғана алмайды, өйткенi барлық пайдаға салынатын таза пайданың орны толады, және ол шығарылған құнды қағаздар бойынша дивидендiлердi төлей алмайды. Шамалы шығындар болуы мүмкiн, алайда таза пайданың негiзгi бөлiгi алынады.

-Асқан қауiп-қатер облысы А 1 −Б 1 <=0-Б

Облыс есептiк пайданың өлшемдерiнен аспайтын шығын деңгейiмен сипатталады. қауiп-қатер коэффициентi Н 3 =Н А1-Б1 үшiншi облыста 25-50% шектерiнде болады. Бұл облыста фирманың өндiрiстiк қызметi жүзеге асуы мүмкiн, сонымен қатар өкiмет кепiлдеген несиелердi қоспағанда инвестициялық компаниялар мен банктерден бiр жылға дейiнгi мерзiмге алынған несиелердiң есебiнен жүзеге асуы мүмкiн. Фирма өзiнiң қызметi нәтижесiнде жоқ дегенде барлық шығындарды жабады (ренттiк төлемдер, коммунальдi төлемдер, үстеме шығындар, жарнама, хабарландырулар және т. б. ), ал есептiк деңгейден көп есе кем пайда табады.

- Сындық қауiп-қатер облысы Б1−В1<= 0-В

Аталмыш облыс шектерiнде есептiк пайда мөлшерiнен аспайтын алайда жалпы пайданы» жалпы шамасынан аспайтын шығындар болуы мүмкiн. Қауiп-қатер коэффициентi Н 4 =Н Б1-В1 төртiншi облыста 50-75% шектерiнде орналасады. Бұл облыста фирма лизингтiң әртүрлi түрлерiн жүзеге асыра алады: жедел лизинг (кәсiпорындар, өндiрушi фирмалар өзiнiң өнiмдерiн өткiзбейдi, оны жалға бередi) ; жылжымайтын дүние-мүлiк лизингi (мақсаттық объектiлердi 15-20 жылға жалға беру) ; қаржыландырушы лизинг (лизингтiк компаниялар, әртүрлi кәсiпорындар мен фирмалар өндiретiн машиналары мен құрал-жабдықтарды 2-ден 6 жылға дейiнгi мерзiмге жалға бередi) ; өзге акционерлiк қоғамдар мен кәсiпорындардың құнды қағаздарын сатып алу үшiн қаржылық инвестицияларды салу. Аталмыш қауiп-қатердiң болмағаны жөн, өйткенi фирма аталмыш операциядан тапқан түсiмiн жоғалтып алу қаупiне ұрынуы мүмкiн.

-Рұқсат етiлмейтiн қауiп-қатер облысы Б 1 −В 1 <=0−В

Осы облыс шектерiнде өзiндiк қаржылардың мөлшерiне жақын шығындар болуы мүмкiн, басқаша айтқанда фирма толық банкроттыққа ұшырауы мүмкiн. Бұл жағдайда несиелер бойынша мерзiмi өтiп кеткен берешек 100% құрайды, үлкен қауiп-қатер ақшалай қаражаттар мен мүлiктi банктiк несиелерге кепiл ретiнде салумен байланысты.

Қауiп-қатер коэффициентi Н 5 =Н В1-Г1 бесiншi облыста 75-100% шектерiнде орналасады.

Фирманың шаруашылық қызметiнiң бiрi бойынша қауiп-қатердiң максимальдi деңгейiн Д қ-қ max анықтау үшiн, мысалы ғимараттар мен құрылыстарды салу және оларды Ресей өкiметiнiң кепiлдiгiмен мемлекеттiк күрделi қаржы салымдары есебiнен қаржыландыру үшiн фирманың аталмыш жұмысты кейiнгi жылдар қатарынан шығару жөнiндегi статистикалық мәлiметтер қолданылады. Осы мақсатта Лоренц кестесi қолданылады.

Минималь-

дi қауiп-қатер облысы

КЕСТЕ-1

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz