Қаржылық леверидж: теориялық-әдістемелік негіздер мен кәсіпорын қаржылық қызметіндегі қолданылуы

ЖОСПАР

Кіріспе2

1- бөлім. Қаржылық леверидждің теориялық және методологиялық негіздері3

1. 1. Қаржылық леверидж түсінігі, мәні және қаржы менеджментіндегі рөлі3

1. 2 Қаржылық левериджді бағалау әдістемесі8

2 - бөлім. Қаржылық леверидж - кәсіпорынның қаржылық қызмет етуінің тиімді инструменті ретінде13

2. 1. Қаржылық леверидж эффектісінің қалыптасуы13

2. 2 Қаржылық леверидж эффектісін ресейлік шарттарда есептеу ерекшеліктері19

Қорытынды23

ПАЙДАЛАНҒАН ӘДЕБИЕТТЕР ТІЗІМІ24

Кіріспе

Қаржылық леверидж біздер үшін мүлде жаңа ұғым. Бұл едеуір күрделі мәселе. Әрине леверидждің толық қолданылып көпшілікке танымал болуына әлі ерте. Дегенмен бұл ұғымның артында не жатыр соны білгеніміз абзал.

"Қаржылық леверидж" атты курстық жұмысты жазу барысында, оның бөлімдері толықтай қарастырылды және ол негізгі екі бөлімнен тұрады.

Нарықтық экономикаға көшу барысында барлық кәсіпорындар мен заңды тұлғаларда қаржылық леверидж - заңды тұлғаның негізгі де, қажетті де қаржылық жағдайының көзі болып табылады.

Жұмыстың қамтитын мәселелері - жалпы қаржылық левериджге шолу, оның маңызы, және қаржы менеджментіндегі рөлі - бұл бірінші бөлім.

Келесі бөлімі - қаржылық леверидж - кәсіпорынның қаржылық қызмет етуінің тиімді инструменті ретінде деп аталады. Өйткені қаржылық леверидждің ролі нарықтық экономикаға еніп келе жатқан біздің Қазақстанымызда арта түспек.

1- бөлім. Қаржылық леверидждің теориялық және методологиялық негіздері

1. 1. Қаржылық леверидж түсінігі, мәні және қаржы менеджментіндегі рөлі

Кез келген кәсіпорынның құрылуы мен оның жұмыс істеуі - қарапайым түрде қаржылық ресурстарды табыс алу мақсатында ұзақ мерзімге инвестициялау процесін білдіреді. Табыстың өсуіне бағытталған активтерді басқару процесі қаржы менеджментінде леверидж категориясымен сипатталады. Тікелей мағынада леверидж - шамалы күшті (тұтқаны) білдіреді, яғни оның көмегімен ауыр затттарды қозғалтуға болады. Леверидждің 3 түрі бар, олар қаржылық нәтижелердің есебінде баптарды бөлшектеу және үйлестіру арқылы анықталады. (1-сурет)

1-сурет. Табыстар мен леверидждің өзара байланысы

Мұндай топтастырудың логикасы келесідей. Таза пайда - екі типті түсім мен шығынның (өндірістік және қаржылық сипаттағы) арасындағы айырма арқылы анықталады. Олар өзара айырбасталмайды, бірақ олардың әрқайсысының көлемі мен үлесін басқаруға болады. Табыстың факторлы құрылымын осылайша түсіну өте маңызды, өткені нарықтық экономика жағдайында және кәсіпорынды қаржыландырудағы еркіндік жағдайында коммерциялық банктермен берілетін несиелер бойынша проценттік ставкалар әртүрлі болады.

Таза пайданың (табыстың) көлемі көптеген факторларға тәуелді болады. Кәсіпорын қызметіне қаржылық басқару позициясынан қарағанда оған әсер етеді: а) кәсіпорынға берілген қаржылық ресурстарды рационалды пайдалануға байланысты; б) қаражат көздерінің құрылымы.

Бірінші мезетте негізгі және айналым қаражаттарының көлемі мен құрылымы және оларды пайдалану тиімділігі көрініс табады. Өнімнің өзіндік құнының негізгі элементтері - өзгермелі және тұрақты шығындар табылады. Сонымен қатар олар арасындағы қатынас әр түрлі болуы мүмкін және ол кәсіпорын таңдаған техникалық және технологиялық саясатпен анықталады. Өзіндік құн құрылымының өзгеруі пайда мөлшеріне айтарлықтай әсер етуі мүмкін. Негізгі қорларға инвестициялау тұрақты шығындардың өсуі мен және теория жүзінде өзгермелі шығындардың төмендеуі мен бірге жүреді. Бірақ тәуелділік сызықтық сипатта емес, сондықтан тұрақты және өзгермелі шығындардың оңтайлы үйлесуін табу оңай емес. Осындай өзара байланыс өндірістік леверидж категориясымен сипатталады. Оның деңгейі неғұрлым жоғары болса, соғұрлым тұрақты шығындар үлесі жоғары болады. Осы деңгей компания қызметімен негізделетін өндірістік тәуекел мөлшерін де анықтайды.

Сонымен компанияда қалыптасқан өндірістік леверидж деңгей - бұл өзіндік құн мен шығару көлемінің құрылымын өзгерту арқылы проценттер мен салық төлеуге дейінгі пайдаға әсер етудің әлеуетті мүмкіндігінің сипаттамасы.

Қаржылық тәуекел ұзақ мерзімді қаржыландыру көзі ретіндегі меншікті және қарыз қаражаттарының қатынасында, қарыз қаражаттарын пайдаланудың мақсатты бағыттылығы мен тиіміділігінде көрініс табады. Қарыз қаражаттарын пайдалану коммерциялық кәсіпорындар үшін белгілі бір және едәуір шығындармен байланысты. Тек осы байланыс қаржылық леверидж санатын сипаттайды.

Бұл сипаттама санды түрде қарыз және меншікті капиталдың арасындағы қатынаспен өлшенеді: қаржылық леверидж деңгейі компанияның қаржылық тәуекел дәрежесі мен акционерлер талап ететін пайда нормасына тура пропорционалды әсер етеді. Тұрақты міндетті шығындар болып табылатын төленетін проценттер сомасы жоғары болған сайын, таза пайда да соншалықты жоғары. Осылайша, қаржылық леверидж деңгейі жоғары болған сайын, компанияның қаржылық тәуекелі де соншалықты жоғары.

Қарыз капиталының үлесі үлкен компания қаржылық леверидж жоғары деңгейдегі компания немесе қаржылық тәуелді компания деп аталады. Өз қызметін тек меншікті қаражаттары есебінен қаржыландыратын компания қаржылық тәуелсіз компания деп аталады.

Сонымен компанияда қалыптасқан қаржылық леверидж деңгейі - бұл ұзақ мерзімді пассивтерінің көлемі құрылымын өзгерту арқылы коммерциялық ұйымның таза пайдасына әсер етудің әлеуетті мүмкіндігінің сипаттамасы.

Жалпылаушы санат болып өндірістік - қаржылық леверидж табылады. Оған үш көрсеткіштердің өзара байланысы тән: түсім, өндірістік және қаржылық сипаттағы шығыстар және таза пайда.

Бұл өзара байланыстарды талдау, яғни леверидж деңгейін сандық бағалау қаржылық талдауда “мертвая точка” әдісі ретінде танымал арнайы әдіс көмегімен орындалады.

«Мертвая точка» әдісі.

Левериджді бағалау және болжауға қатысты “мертвая точка” (немесе сатудың критикалық көлемі) әдісі әрбір нақты жағдайы үшін залалсыз қызметті қамтамасыз ететін шығарылым көлемін анықтайды. Соған байланысты өндірістік немесе қаржылық леверидж бағаланады, “залалсыз қызмет” терминінің әр түрлі мәні бар. Бірінші: жағдайда залалсыз қызмет ретінде жалпы табысты қамтамасыз ететін қызмет заимдар бойынша пайыздар төлеуге пайдалануы мүмкін. Қаржылық левериджді талдау кезінде жалпы табыстың пайдаға ауысуы бағаланады.

Қарастырылған көрсеткіштердің тәуелділігінің үлгісі графикалық немесе талдамалық етіп құрылуы мүмкін.

Бұл модельдің графикалық үлгісін былай суреттеуге болады. (2-сурет)

Табыс Өткізуден түскен табыс

аймағы

Өзіндік құн Толық шығындар

мен табыс «Мертвая

точка»

А

Залалдар

аймағы

2-сурет “Мертвая точка” әдісін есептеу графигі.

Келтірілген өнім өндіру көлеміне байланысты түсім мен шығынның арасындағы өзара байланыстың графикалық көрінісі олардың тура пропорционалдық тәуелділігіне негізделген. Мұндай ұйғарым шартты түрде алынған болатын. Көптеген зерттеулер көрсеткендей, тәуелділік сызықтық емес сипатта болады, сондықтан график былайша трансформациялануы мүмкін. (3-сурет)

Өзіндік құн Толық шығыстар

мен табыс

Түсім

Тұрақты

шығындар

Өткізу (дана)

Графикалық тәуелділігін құру қиындау, себебі шығындардың түрлері бойынша түбегейлі бөлуді талап етеді.

Қарастырылып жатқан үлгінің талдамалық көрінісі келесі базалық формулаға негізделеді:

S = VC + FC + GI (1)

Мұндағы : S - Құндық көріністегі өткізу

VC - өзгермелі өндірістік шығындар.

FC - шартты тұрақты өндірістік шығындар.

GI - жалпы табыс.

Талдау негізіне көрсеткіштердің тура пропорционалдық тәуелділігі қағидасы жатқызылғандықтан одан мынау шығады:

VC= K

Жалпы табыс нөлге тең болғандағы өткізу көлемі критикалық деп есепттеледі, сондықтан:

S= R

Бұл формулада S көрсеткіші құндық көріністегі критикалық өткізу көлемін мипаттайды, оны S m деп белгілесек шығады:

S m =

Бұл формуласын натуралды өлшем бірлікке өту арқылы айтарлықтай көрнекі түрде көрсетуге болады. Ол үшін келесідей қосымша белгілеулер енгіземіз:

Q - натуралды көріністегі өткізу көлемі.

P - өнім бірлігінің бағасы.

V - өнім бірлігіне келетін өзгермелі өнідірісітік шығындар.

Q c - натуралды бірліктердегі сатудың критикалық көлемі.

Бұдан, 2 формула келесідей түрленеді:

Q c =

Формуладағы бөлшек бөлгіші - идеалды маржиналдық табыс (C= P - V) деп аталады. Критикалық нүктенің экономикалық мәні айтарлықтай қарапайым сомасына тең өнім бірлігінің санын сипаттайды. Формуладағы берілген жалпы табысты (GI) қамтамасыз ететін натуралды бірліктегі өткізу көлемін (Q i ), анықтау формуласына оңай өзгертіле алады:

Q i =

Мысалы: Келесідей қорытынды мәліметтер берілетін болса:

Шартты тұрақты шығындар - 30 мың теңге.

өнім бірлігінің бағасы - 60 теңге

өнім бірлігіне келетін өзгермелі шығындар - 45 теңге.

Талап етіледі:

А) сатудың критикалық көлемінт анықтау.

Б) 15 мың теңге көлеміндегі жалпы табысты қамтамасыз ететін сату көлемін есептеу.

(4) формула бойынша Q c =3/(60- 45)

(5) формула бойынша Q i =(3 + 15000) /(60 - 45) = 3000 бірлік.

1. 2 Қаржылық левериджді бағалау әдістемесі

Өндірістік левериджге ұқсас, қаржылық леверидж деңгейі (У фл ) жалпы табыстың өзгеру кезінде таза пайданың салыстырмалы өзгеруін сипаттайтын көрсеткішпен өлшенеді.

У фл =

Мұндағы, TNI - таза пайданың өзгеру қарқыны, %.

NGI - жалпы табыстың өзгеру қарқыны, %.

Бұ формуланы өзгерте отырып, мынадай түрге келтіруге болады:

У фл =

Мұндағы, I n - ссуда және заимдар бойынша проценттер.

GI - жалпы табыс сомасы.

У фл коэффициенті жалпы табыс салық салынатын пайдадан қанша есе үлкен екенін көрсетеді.

Коэффициенттің төменгі шегі 1-ге тең. Кәсіпорындардың тартылған қаражаттарының салыстырмалы көлемі жоғары болған сайын леверидж деңгейі де жоғары болады.

Қаржылық леверидж санатымен қаржылық тәуекел түсінігі байланысты. Қаржылық тәуекел - бұл ұзақ мерзімді қарыздар бойынша проценттерді төлеу үшін қаражаттардыңғ жетпеуі мүмкіндігімен байланысты тәуекел. Қаржылық леверидждің өсуі аталған кәсіпорындардың тәуекел дәрежесінің өсуімен бірге жүреді.

Мысал. Әр түрлі капитал құрылымы кезінде қаржылық тәуекелді салыстырмалы талдау (1 кесте) 6 млн. теңге базалық деңгейден жалпы табыстың 10%-ке ауытқуы кезінде меншікті капиталдың рентабльділік (РСК) көрсеткіші қалай өзгереді.

Қарыз капиталы қолдануға жылдық шығындар:

%

Сомасы

-

-

15

750

20

2000

2 - Кесте.

1 суретте рентабльділіктің капитал құрылымына тәуелділігінің графигі келтірілген.

Комментарийлер:

1. Бірінші нұсқада кәсіпорындар толығымен меншікті қаражаттары есебінен қаржыландырылады, қаржылық леверидж деңгейі бірге тең (У фл =1) . Таза пайданың өзгеруі жалпы табыстың өзгеруімен анықталады.

2. Қаржылық леверидж деңгейі қарыз капиталының үлесінің артуымен өседі. “Меншікті капиталдың рентабльділігі” көрсеткішінің вариациясы да өседі. Қаржылық леверриидждің ең жоғарғы мәнімен капитал құрылымы үшін жалпы табыстың 10 %- ке өзгеруі таза пайданың 15%-ке өзгеруіне әкеледі. Бұл өзгеруі кезінде инвестициялық тәуекел дәрежесінің артуын көрсетеді.

3. Графиктің абсцисса өсімен қиылысуы “Қаржылық критикалық нүкте” деп аталады. Ол ұзақ мерзімді қарыз капиталын қолданғаны үшін проценттерді жабу үшін қажет жалпы табыстың минималды көлемін көрсетеді.

Жалпы қорытынды мынадай: ұзақ мерзімді қарыз қаражаттарының үлесін арттыру меншікті капиталдың рентабльділіктің артуына әкеледі, бірақ сонымен қатар қаржылық тәуекел дәрежесі де өседі.

Өнідірістік немесе қаржылық леверидж өндірістік - қаржылық леверидж санатымен жалпыландырылады. Оның деңгейі (У л ) келесі көрсеткіштермен бағалануы мүмкін: У л =

P - өнім бірілігінің бағасы.

V-өнім бірлігіне келетін өзгермелі шығындар.

Q - натуралды көріністегі өткізу көлемі.

GI -жалпы табыс.

I n - қарыздар бойынша проценттер.

Мысалы: Алдыңғы мысал негізінде А кәсіпорындары үшін өнідірістік - қаржылық леверидж деңгейін есептеу.

+10%

Өткізу көлемі, бірлік. 8 88000

Өткізу көлемі, мың. теңге. 24 264000

Шегеру, өзгермелі шығындар, мың. теңге 16 176000

Тұрақты шығындар, мың. теңге. 3 3

5 5

Шегеру: қарыздар бойынша проценттер, м. т 2 2

Салық салнатын пайданы, мың. теңге. 3 38000

Салықты шегеру (35%) , мың. теңге. 10500 13300

Таза пайда, мың. теңге. 19500 24700

Көрсеткіштердің экономикалық мәні келесідей. Кәсіпорындарда қаражат көздері мен өндірістік-қаржылық қызмет факторларының қалыптасқан құрылымы кезінде:

- өндіріс көлемінің 10 %- ке өсуі жалпы табыстың 16 %- ке (Уплкоэффициенті) өсуіне әкеледі.

- жалпы табыстың 16 %- ке өсуі таза пайданың 16, 7 %- ке (Уфлкоэффициенті) өсуіне әкеледі.

- өнідіріс көлемінің 10 %- ке өсуі таза пайданың 26, 7 %- ке (Улкоэффициенті) өсуіне әкеледі.

2 - бөлім. Қаржылық леверидж - кәсіпорынның қаржылық қызмет етуінің тиімді инструменті ретінде

2. 1. Қаржылық леверидж эффектісінің қалыптасуы

Пайда - ең қарапайым, сонымен қатар ең күрделі экономикалық категория. Ол мемлекеттің қазіргі жағдайларға сай экономикалық дамуы жағдайында және шаруашылық субъектілерінің дербестіктерінің қалыптасуы жағдайында жаңа құрамға немесе мазмұнға ие болды. Нарықтық экономиканың негізгі қозғаушы күші болып табылатын пайда - мемлекеттің, меншік иелерінің және кәсіпорын персоналының мүдделерін қамтамасыз етеді. Сондықтан да қазіргі кездегі ең актуальды мәселе болып - басқарушылардың және қаржы менеджерлерінің кәсіпорынның өндірістік, инвестициялық және қаржылық қызмет ету процесіндегі қазіргі заманға сай пайданы қалыптастыру бойынша тиімді басқару әдістерін игеру табылады.

Пайданы қалыптастыруды тиімді және сауатты басқару осындай басқаруды ұйымдастырушылық-методологиялық жүйелермен қамтамасыз ету керек. Оларға - пайданы қалыптастырудың негізгі механизмдерін білу, оған анализ жасау және жоспарлау үшін қазіргі кездегі әдістерді қолдану жатады. Бұл мәселелерді жүзеге асырудың ең басты механизмдерінің бірі болып - қаржылық леверидж табылады.

Қаржылық леверидж - кәсіпорынның меншікті капиталының рентабельділік коэффициентінің көлеміне әсер ететін заемдық қаражаттарды қолдануы. Қаржылық леверидж объективті фактор болып табылады, ол меншікті капиталға қосымша пайда алуға мүмкіндік беретін кәсіпорынмен заемдық қаражаттардың көлемі арқылы анықталады.

Заемдық қаражаттарды әр түрлі үлесте пайдалануға байланысты меншікті капиталға қосымша генерацияланатын пайданың деңгейін сипаттайтын көрсеткіш - қаржылық леверидж эффектісі деп аталады.

Егер кәсіпорынның активтерінің барлығы түгелімен меншікті қаражаттар есебінен қалыптасса, онда меншікті қаражаттар рентабельділігі активтер рентабельділігіне тең болады. «Бірақ, заемдық қаражаттарды тартпау дұрыс па?» деген сұрақ туады. Бұл сұраққа жауап беру үшін, ең бастысы экономикалық рентабельділікті заемдық қаражаттар құнымен салыстыру керек. Егер экономикалық рентабельділік заемдық қаражаттар бағасынан жоғары болса, онда кәсіпорын оларды тарту арқылы қосымша пайда алуы мүмкін.

Қаржылық леверидж эффектісінің мағынасы - заемдық қаражаттарды тарту арқылы меншікті капитал рентабельділігінің жоғарылауы немесе төмендеуі.

Қаржылық леверидж эффектісін сандық бағалау үшін келесілерді анықтау керек:

- Қаржылық леверидждің дифференциалы анықталады. Бұл активтердің экономикалық рентабельділігі (КВРа) мен заемдық қаражаттар бойынша орташа проценттік ставканы (ПК) арасындағы айырма ретінде анықталады. Пайдаға салық салудың болуы дифференциалды азайтады. Оны есепке ала отырып дифференциал былай есептеледі:

(КВРа - Пк) *(1 - пайдаға салық салу ставкасы)

- Қаржылық леверидждің иығы («плечо») анықталады. Бұл заемдық қаражаттардың (ЗК) меншікті қаражаттарға (СК) қатынасы арқылы есептеледі. Басқаша бұл қатынас қаржылық тәуелділік коэффициенті деп аталады.

- Дифференциалды қаржылық леверидждің иығына («плечо») көбейткенде, қаржылық леверидждің әсер ету эффектісі анықталады (ЭФЛ) . Алынған мән әдетте процентпен өрнектеледі және заемдық қаражаттарды тартқанда меншікті капитал рентабельділігіне қанша процент қосылатынын анықтайды және көрсетеді.

Сонымен, қаржылық леверидж эффектісі былай есептеледі:

ЭФЛ= (1 - Снп) * (КВРа - ПК) * ЗК/СК

Мұндағы:

ЭФЛ - қаржылық леверидж эффектісі, меншікті капиталдың рентабельділігінің өсімі, %

Снп - пайдаға салынатын салық ставкасы, ондық бөлшекпен өрнектеледі;

КВРа - жиынтық активтер рентабельділігінің коэффициенті (жиынтық табыстың активтердің орташа құнына қатынасы), %

ПК - кредит процентінің орташа ставкасы (заем капиталын пайдалану үшін кәсіпорын төлейтін проценттер), %

ЗК - қолданылатын заемдық капиталдың орташа сомасы;

СК - кәсіпорынның меншікті капиталының орташа сомасы.

Қаржылық леверидж эффектісінің қалыптасу механизмін төмендегі мысал арқылы түсіндіруге болады:

Оныңішінде

Пайдаға салынатын салық сомасы

(8 топ

Келтірілген мәліметтерді қарастыра отырып А кәсіпорны бойынша қаржылық леверидж эффектісінің жоқтығын көруге болады. Себебі, ол өз қызметінде қарыз капиталын пайдаланбайды.

В кәсіпорны бойынша бұл эффект.

ЭФЛв = (1 - 0, 35) * (20-15) * 5/25 = 0, 65%

Ал С кәсіпорны бойынша бұл көрсеткіш:

ЭФЛс = (1 - 0, 35) * (20-15) * 15/15 = 3, 25%

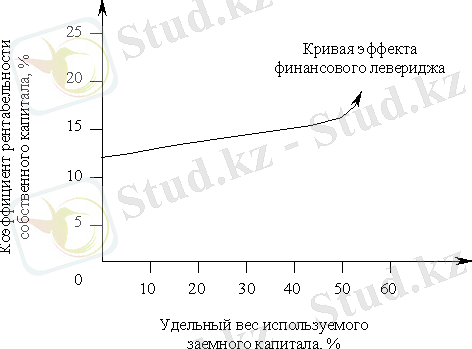

Қаржылық леверидж эффектісінің қалыптасу механизмін графикалық түрде сипаттауға болады. Ол үшін жоғарыдағы мысалдың көрсеткіштерін қолдануымызға болады. (5-сурет)

5-сурет. Қаржылық леверидж эффектісінің қалыптасу графигі .

Келтірілген есептеулер нәтижесінен көріп отырғанымыздай, кәсіпорын пайдаланатын капиталдың жалпы сомасындағы қарыз капиталының үлес салмағы қаншалықты жоғары болса, ол меншікті капиталға соншалықты үлкен пайда деңгейін алады.

Қаржылық леверидж эффектісінің бұрын келтірілген формуласын қарастыра отырып, одан 3 негізгі құрамдас бөлікті бөліп көрсетуге болады:

- Қаржылық леверидждің салықтық корректоры (1 - СНП) . Ол пайдаға салық салудың түрлі деңгейлерімен байланысты қарыжылқ леверидж эффектісі қандай дәрежеде көрініс табатындығын көрсетеді.

- Қаржылық леверидждің дифференциалы (КВРа- ПК) . Ол активтердің жалпы рентабльділігі коэффициенті мен несие үшін проценттердің орташа көлемі арасындағы айырмашылықты сипаттайды.

- Қаржылық леверидж коэффициенті (ЗК / СК) . Ол меншікті капиталдың бірлігіне келетін Кәсіпорындар пайдаланатын қарыз капиталының сомасын сипаттайды.

Бұл құрамдас бөліктерді анықтау кәсіпорынның қаржылық қызметі процессінде қаржылық леверидж эффектісін мақсатты бағытта басқаруға мүмкіндік береді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz