ҚазМұнайГаз Барлау Өндіру АҚ-ның қаржылық тұрақтылығын талдау және қалыптастыру жолдары

МАЗМҰНЫ

КІРІСПЕ 3

І. КӘсіпорынның қаржылық жағдайын талдаудың мазмұны мен Әдістері 4

1. 1. Кәсіпорынның қаржылық жағдайын талдаудың

мақсаты мен міндеттері 4

- . Қаржылық жағдайды талдау әдістері 7

1. 3. Кәсіпорында қаржыны басқару жүйесі 10

ІІ. «ҚАЗМҰНАЙГАЗ» БАРЛАУ ӨНДІРУ АКЦИОНЕРЛІК

ҚОҒАМЫНЫҢ ҚАРЖЫЛЫҚ ТҰРАҚТЫЛЫҒЫН

ТАЛДАУ 14

2. 1. «ҚазМұнайГаз» Барлау Өндіру акционерлік қоғамының

шаруашылық қызметінің сипаты 14

2. 2. Кәсіпорынның активтерінің жағдайын және

қаржылық тұрақтылығын талдау 19

2. 3. Кәсіпорын активтерінің өтімділігін талдау 26

ІІІ. «ҚазМұнайГаз» БАРЛАУ ӨНДІРУ АКЦИОНЕРЛІК

ҚОҒАМЫНЫҢ қаржылық тұрақтылығын қалыптастыру

жолдары 30

3. 1. Кәсіпорын қызметін дамыту барысында жүзеге асырылатын

жобалардың негізгі бағыттары 30

3. 2. Кәсіпорынның қаржылық жағдайын жақсарту жолдары 34

ҚОРЫТЫНДЫ 37

ҚОЛДАНЫЛҒАН ӘДЕБИЕТТЕР ТІЗІМІ 39

ҚОСЫМШАЛАР 40

КІРІСПЕ

Нарықтық экономикаға көшу кәсіпорындарға өндірістің тиімділігін арттыруын, өнімнің және қызмет көрсетудің ғылыми-техникалық прогресстің жетістіктерін еңгізуді және өндірісті басқарудың бәсекелесу қабілеттілігін талап етеді.

Маманды экономист, қаражаттаушы бухгалтер мен аудитор нарықтық қатынастарға өту жағдайындағы экономикалық даму тенденциялары мен жалпы заңдылықтарын ғана жақсы біліп қоймай өзінің кәсіпорынының тәжірибесіндегі жалпы, арнайы және жеке экономикалық заңдарды толық түсінуі, өндірістің тиімділігін көтеретін мүмкіншіліктер мен тенденциялары дер мезгіліне байқауы керек.

Экономикада қаржылық талдаудың мәні өте зор: кәсіпорындардың қаржылық жағдайын талдаудың маңызды түсініктемелері мен көрсеткіштеріне, мүліктік жағдайын білмей, қанша табыс және шығын бар екенін білмей және өндірістің қаражаттық тұрақтылығын, төлеу қабіліттілігін, іскерлік-белсенділігін және тиімділігін бағалауға арналған. Бұлардың бәрі керек жағдай. Әсіресе қазір біз жоспарлы жүйеден нарықтық қатынастарға көшкен кезде. Нарықтық экономикада қорлардың жатып, шіріп қалуын келтірмеу керек.

Нарықтық қатынастар кезінде кәсіпорындар өз-өзімен шаруашылық субъект болып, мәселелерін өзі шешуге мүмкіншілігі бар. Бұл мәселелердің ішінде сыртқы және ішкі нарықта өздеріне жақсы әріптестерді таңдау. Нарықтық экономикада кәсіпорын өз (жұмыстарын) қызметтерін дұрыс және қатесіз жүргізсе, оның жұмысының нәтижесінде тиімді болуы тиіс. Басқа сөзбен айтқанда, шаруашылық субъектісінің қызметінің тиімділігі, басқарушылардың объективтілігі оперативтілігімен, мәселелерді шешуінің дұрыстылығымен көрсетіледі.

Нарықтық жағдайда кәсіпорынның өмір сүруі және нарықта тұрақтылығы қаржы тұрақтылығына тәуелді. Қаржылық тұрақтылық кәсіпорынның қаржы қорларының жағдайын көрсетіп, ақша қаражаттарын маневрлендіріп және тиімді қолданып өнім сату және өндіріс процесстің үзіліссіздігін қамтамасыздандырады.

Курстық жұмыстың зерттеу объектісі ретінде «ҚазМұнайГаз» Барлау Өндіру акционерлік қоғамы алынды. Осы жұмыстың бірінші бөлімінде кәсіпорынның қаржылық жағдайын талдаудың мәні, мақсаты, әдістері және басқару жүйесі қарастырылса, екінші бөлімде «ҚазМұнайГаз» Барлау Өндіру акционерлік қоғамының қаржы - шаруашылық қызметі талданды. Ал жұмыстың соңғы бөлімінде осы акционерлік қоғамның қаржы тұрақтылығын қалыптастыру жолдары қарастырылған.

етеді, мысалы, саладағы жалпы экономикалық жағдайлар, кәсіпорын басшылығының саясаты және басқалар.

Қатынастарды үлкен байыптылықпен талдау қажет, өйткені, тек бір ғана фактор үлкен әсер етуі мүмкін. Негізінен қатынас деңгейі өткен кезеңдегі, теориялық дәлелденген салалық қатынаспен салыстырылады.

Коэффициенттер (салыстырмалы көрсеткіштердің) талдауы дегеніміз - есеп берудің жеке деректерінің арасындағы немесе әр түрлі есеп берудің деректері арасындағы қатынастарды есептеу және көрсеткіштердің өзара байланыстарын айқындау.

Баланстаудың негізгі қалаушыларының бірі - Н. А. Блатованың топтастыруына сәйкес, қаржылық көрсеткіштердің салыстырмалы көрсеткіштері бөлу және үйлестіру коэффициентіне бөлінеді. Бөлу коэффициенті қаржылық жағдайдың абсолюттік көрсеткіші, қорытындының (абсолют көрсеткіштерінің топтарын кіргізетін) қай бөлігін құрайтынын айқындау үшін пайдаланылады. Бөлу коэффициенті және оның есеп беру жылындағы өзгерістері субъектінің қаржылық жағдайымен алдын ала таныстыру жолында үлкен роль атқарады. Үйлестіру коэффициенті қаржылық жағдайдың мәні бойынша әр түрлі абсолюттік көрсеткіштерінің немесе олардың әр түрлі экономикалық маңызы бар үйлесімдерінің арақатынастарын көрсету үшін пайдаланылады. Қаржылық коэффициенттерді талдау - есеп беру жағына және бірнеше жылғы олардың мәндерін базалық мөлшерлермен салыстыру және олардың динамикасын зерттеу. Салыстыру базасы ретінде, теоретикалық негізделген немесе тәжірибелік сұрау нәтижесінде алынған олардың оптималдық немесе престикалық мәндерін сипаттайтын мөлшерлер бола алады.

Жоғарыда көрсетілген әдістермен қатар, қаржылық талдауда экономикалық, сондай-ақ экономикалық және математикалық статистиканың түрлі тәсілдері қолданылады.

Кәсіпорынның қаржылық қызметінің қалыпты болуы әсіресе өз кезеңіндегі қойылған мақсаттарға қол жеткізу үшін қажетті жағдайларды туғызады, оның төлеу қабілеттілігінің кепілі болып табылатын өнім өндірудің үздіксіздігін және кәсіпорынның қаржылық жағдайының тұрақтылығын қамтамасыз етеді.

Кесте 2 - Шаруашылық субъектінің қаржы - шаруашылық қызметінің негізгі көрсеткіштері

12. Еңбек өнімділігі,

(1қ / 8қ), теңге

13. Қор қайтарым.

(1қ / 9қ), теңге

14. Қор сыйымдылығы,

(9қ / 1қ), теңге

17. Өнім табыстылығы

(рентаб), (7қ/(2+4) ) *100%

18. Өндіріс табыстылығы

(рентаб), (7қ/(9+10) ) *100%

Ақпараттық көзі:«ҚазМұнайГаз» Барлау Өндіру АҚ есептік мәліметтері негізінде (қосымша 2)

2. 2. КӘсіпорынның активтерінің жағдайын жӘне қаржылық тұрақтылығын талдау

Баланс активтерінің құрамы мен құрылымының динамикасын талдау - кәсіпорынның барлық мүліктерінің және жекелеген түрлерінің абсолтті және салыстырмалы арту немесе кему мөлшерін белгілеуге мүмкіндік береді.

Қаржылық есептің маңызды элементі болып саналатын активтерді, талдау барысында, осы активтердің нақты қолда бар, құрамы, құрылымы және оларда болған өзгерістер зерттеледі. Активтердің жалпы құрылымын және оның жеке топтарын талдау, олардың рационалды таратылуын талқылауға мүмкіндік береді.

Активтердің өсуі кәсіпорынның болашақтағы дамуын көрсететін болғандықтан, ол осы кәсіпорын жұмысының оң нәтижесін сипаттайды.

Келесі аналитикалық кестені құрастыра отырып, ағымдағы активтердің құрамы мен құрылымын талдау қажет.

Кесте . 3 - «ҚазМұнайГаз» Барлау Өндіру акционерлік қоғамының ағымдағы активтердің құрамы мен құрылымы, мың теңге

Өсуі (+)

Кемуі (-)

Үлес салмағы,

%

Үлес салмағы,

%

Ақпараттық көзі: «ҚазМұнайГаз» Барлау Өндіру АҚ есептік мәліметтері негізінде (Қосымша 1)

Келтірілген мәліметтер кәсіпорын активтерінің жалпы алғанда жағымды динамикасын көрсетеді. Оларды жеке элементтер тұрғысынан зерттеу келесідей қорытындыларды жасауға мүмкіндік береді. Ең мобильді активтер - яғни ақша қаражаттары 77516694 мың теңгеге немесе үлес салмағы 3, 8 пунктке көбейген.

Кесте 6 - «ҚазМұнайГаз» Барлау Өндіру акционерлік қоғамының өтімділік көрсеткіштері.

Ақпараттық көзі:«ҚазМұнайГаз» Барлау Өндіру АҚ есептік мәліметтері негізінде (Қосымша 1)

Кестенің мәліметтері жыл аяғындағы өтімділік жыл басына қарғанда біршама көбейгенін көрсетеді. Осылай, абсолютті өтімділік коэфициенті - 0, 41 пунктке, аралық - 0, 81 пунктке және ағымдағы 0, 67 пунктке көбейді.

Көптеген кәсіпорындар үшін аралық өтімділіктің төмен коэффициентінің жалпы өтімділіктің жоғары коэффициентіне сай келуі тән екенін атап өту керек

Жоғарыда келтірілген үш көрсеткіштердің әрқайсысы шаруашылық жүргізуші субъектінің қаржы жағдайының анықталған жағын көрсетеді, бірақ оның бәрі қаржы жағдайы мен төлеу қабілеттілігінің бағдарлы индикаторы ғана болып табылады.

Атап айту керек, көптеген шаруашылық жүргізуші субъектілер үшін қатаң өтімділіктің төменгі коэффициенттерінің ағымды өтімділіктің жоғарғы коэффициенттерімен ұштасуы сипатты болады. Бұл шаруашылық жүргізуші субъектіде шикізаттың, материалдардың, құраушылардың, дайын өнімнің артық қорының болуымен, кейде аяқталмаған өндірістің ақтаусыз жоғарылығымен байланысты.

Жоғарыда көрсетілген коэффициенттер нәтижелері бойынша, «ҚазМұнайГаз» Барлау Өндіру АҚ жылдың басында және аяғында жеткізушілер мен банкирлер жайғасымынан төлеу қабілеттілікті деп, Баланс деректері бойынша, жалпы өтімділік коэффициентінің 1-ден төмен болуы салдарынан, жұмысшы капитал теріс мәнде болады. Жаңғырту үшін қаржы қаражаттарының тұрақты жетіспеуі мен оны сырттан тартудың жетіспеуі өтімділік коэффициенттеріне өте үлкен ықпал етеді.

III. «ҚазМұнайГаз» БАРЛАУ ӨНДІРУ АКЦИОНЕРЛІК ҚОҒАМЫНЫҢ қаржылық тұрақтылығын қалыптастыру жолдары

3. 1. КӘсіпорын қызметін дамыту барысында жүзеге асырылатын жобалардың негізгі бағыттары

Қазіргі уақытта кез келген әлеуметтік - экономикалық, кешенді және нақты бағдарлама экономика дамуының кез келген ғылыми болжамы қажетті қаржылық ресурстары мен олардың қалыптасу көздерінің есептерімен бекітілуі тиіс. Бұл олардың нақтылығы мен тұрақтылығына кепілдік береді.

Кәсіпорынның қаржылық қызметін ұйымдастырудың табыс әкелетін қызмет түрлері сияқты басымдылығы болу қажет.

Мамандардың тұжырымдауынша кәсіпорынның ресурстарды сатып алуға бағытталған ақша қаражаттары оның өндірістік шығындарына кіреді. Сондықтан да кәсіпорын ресурстарының мөлшері барынша көп болуы қажет.

Нарық жағдайында кәсіпорынның өміршеңдігінің кепілі мен жай күйінің орнықтылығының негізі оның қаржы тұрақтылығы болып табылады. Ол ақша қаражатын еркін орын алмастыра отырып, қолданып тиімді пайдалану жолымен өнімді өндіру мен сатудың үздіксіз процессін қамтамасыз ете алатын өзінің қаржы ресурстар жағдайын көрсетеді.

«ҚазМұнайГаз» Барлау Өндіру акционерлік қоғамы көмірсутегін өндіру және тасымалдау, әуе қатынасы, байланыс, теңіз - сауда флоты, мұнай химиясын және құрылыс сияқты сан салалы жұмыстарды қатар жүргізіп келе жатқан келелі де кемел кәсіпорын болып табылады.

Мемлекет осындай орасан зор компанияға аталмыш саланың тағдырын тапсырып отыр. Мұның өзі компанияның әрбір мүшесіне жауапкершілік жүктейді, сонымен қатар алда тұрған мақсаттарды ұтымды шешу үшін жаңа мүмкіндіктер іздеуді талап етеді.

Сондықтан да компания өнім өндіруді, көмірсутегін өңдеуді арттыру бағытында әлі де ішкі резервтерді барған сайын қарастыра түсуі қажет.

Компания Каспий теңізінің мұнайлы блоктарын игеруге қатысуды көздеп отыр. Аталмыш жобаға қатысу үшін Республикадағы бірден бір мұнай газ компаниясы ретінде «ҚазМұнайГаз» жеткілікті дәрежеде материалдық активтері, кадрлық әлеуеті және технологиясы бар.

Каспий қайраңы Қазақстанның стратегиялық ресурсы болып табылады. Сондықтан да біз өзіміздің құрылымдық бөлімшелеріміз арқылы Каспий табанында мұнай өндіретін жақын аймақтарда инфрақұрылымды жасауға қатысатын боламыз.

Елбасы Нұрсұлтан Назарбаев теңіз операцияларын жүзеге асыруға жол ашатын инфрақұрылымдарды салуға, сонымен қатар әртүрлі қызметтер көрсетуге негізінен Қазақстандық компанияларды тарту қажеттілігін бірнеше рет айтқан еді .

Компанияда өндірілетін өнім көлемі жыл сайын артып отыр. Соған байланысты компанияның әр жылда өндіруге жоспарланып отырған өнім көлемін көрсетіп кетейік:

Кесте 7 - 2007 -2009 жылдары өндірілетін мұнай көлемі, мың тонна

Ауытқуы

(+, -)

ӨзенМұнайГаз, барлығы

оның ішінде:

ЕмбіМұнайГаз, барлығы

оның ішінде:

Бұл кестеге қарайтын болсақ, Өзен кен орнында да, Ембі кен орындарында да мұнай көлемі 2009 жылғы дейін өсетіндігін көріп отырмыз.

Бұл көрсеткіштер кәсіпорынның қолда бар ресурс тарына сай деп айтуға болады. Егер жыл сайын өндірілетін өнім көлемі артып отыратын болса, онда табыс көлемі де ұлғаятыны сөзсіз.

«ҚазМұнайГаз» Барлау Өндіру акционерлік қоғамы 2007 - 2009 жылдар аралығында өндірілетін табиғи газ бен мұнай көлемін арттыруды көздеп отыр. Сонымен қатар компания көптеген ірі жобаларды жүзеге асыруды көздеп отыр.

Егер кәсіпорынның қаржылық жағдайы туралы айтатын болсақ, онда оны жақсарту өндірілетін мұнай - газ көлемдерін ұлғайту және жаңа кенорындарды табу арқылы жүзеге асырылады деп күтілуде. Бұған сәйкес 2007 - 2009 жылдар аралығында күтілетін табыс көлемі 4-суретте көрсетілген.

Компанияның 2007 жылы көзделініп отырған табысының көлемі 978 млрд. теңге, ал 2008 жылы бұл көрсеткіш 11 пайызға қөбейту жоспарланып отыр.

Егер табыс көлемі былай өсетін болса, 2007 - 2009 жылдары ел бюджетіне түсетін қаражат көлемі шамамен 535 млдр. теңгені құрау

Мұндағы:

- қатыстырылған капитал;

- қаржыландыру коэффициенті;

- қаржыландыру коэффициенті;

Бұл көрсеткіш жоғары болған сайын, соғұрлым банктер мен инвесторлар қаржыландыруға соғұрлым кіріседі. Көрсеткіш кәсіпорын қызметінің қандай бөлігі өз қаражатымен, ал қандай бөлігі қарыз қаражатымен қаржыландырылатынын көрсетеді. Кәсіпорынның көрсеткіші 2005 жылы 1, 1-ді құрады және ол инвесторларды тартуға тиімді болатын, бірақ 2006 жылы бұл көрсеткіш 0, 95-ке төмендеді.

Батыс фирмаларында қаржыландыру коэффициентіне кері көрсеткіш кең қолданылады, қатыстырылған капиталдың меншіктік капиталға қатынасымен анықталған қарыз және меншіктк қаражаттар қатынасының коэффициенті:

=

=

=

=

=0. 94 (2005)

=0. 94 (2005)

=

=

=

=

=1, 05 (2006)

=1, 05 (2006)

Бұл кәсіпорын активтеріне салынған меншікті қаражаттың әрбір теңгесіне қанша қарыз қаражаттың тартқанын көрсетеді. Кәсіпорынның тәуелсіздік дәрежесін сипаттайтын ең бір маңызды көрсеткіштердің бірі - қаржылық тұрақтылық коэффициенті деп атайды. Ол меншікті және ұзақ мерзімді қарыз капиталының жалпы капиталдағы үлесін сипаттайды және мына формуламен анықталады:

= (

= (

+

+

) /

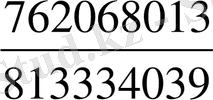

) /

=(813334039 + 435348413) /1575402052 =0, 8 (2005)

=(813334039 + 435348413) /1575402052 =0, 8 (2005)

= (

= (

+

+

) /

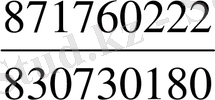

) /

=(830730180 + 605517482) /1702490402 =0, 84 (2006)

=(830730180 + 605517482) /1702490402 =0, 84 (2006)

Мұндағы:

- қаржылық тұрақтылық коэффициенті;

- қаржылық тұрақтылық коэффициенті;

- ұзақ мерзімді міндеттемелер;

- ұзақ мерзімді міндеттемелер;

Бұл дербестік коэффициентімен салыстырғанда анағұрлым жұмсақ көрсеткіш. Батыс тәжірибесінде бұл көрсеткіштің қалыпты мәні 0, 9-ға тең болуы керек, ал оның 0, 75-тен төмендеуі қауіпті. Осыған қарап зерттеліп отырған кәсіпорынның қаржысы тұрақты десек болады және жылдан жылға тұрақтылай түсуде.

Келесі көрсеткіш - қарыз қаражаттарын ұзақ мерзімге тарту коэффициенті. Ол ұзақ мерзімді міндеттемелердің меншіктік капитал мен ұзақ мерзімді міндеттемелердің сомасына қатынасымен анықталады. Көрсеткішті есептеу формуласы келесідей:

=

=

/(

/(

+

+

) = 435348413/(813334039 + 435348413) = 0. 3 (2005)

) = 435348413/(813334039 + 435348413) = 0. 3 (2005)

=

=

/(

/(

+

+

) = 605517482/(830730180 + 605517482) = 0. 4 (2006)

) = 605517482/(830730180 + 605517482) = 0. 4 (2006)

қаражаттармен жабылғанын және қарыз қаражаттарын тартуды қажет етпейтінін көрсетпейді. Бұл жерде кәсіпорынның материалдық қорлары үздіксіз жұмыс жасауға жеткіліксіз болып тұр, яғни есептелген көрсеткіш бірден үлкен. Енді осы көрсеткіштерді жинақтап кестеде көрсетер болсақ:

Кесте 5 - «ҚазМұнайГаз» Барлау Өндіру акционерлік қоғамының қаржылық тұрақтылығын бағалау көрсеткіштері.

қалыпты=0. 9

қауіпті -0, 75

Ақпараттық көзі:«ҚазМұнайГаз» Барлау Өндіру АҚ есептік мәліметтері негізінде (Қосымша 1)

Кестеге талдау жүргізер болсақ:

Кәсіпорынның қаржылық тәуелсіздік коэффициенті екі жылда да 0, 5-ті құрады және қалыпты мәнге сәйкес келіп отыр. Тәуелділік коэффициенті де 0, 5-ті құрап, өзінің қалыпты мәнінде тұр.

Қаржыландыру коэффициенті 2005 жылы 1, 1-ді құрап, қалыпты мәннен жоғары болатын және де қаржыландыруды талап етпейтін. Бірақ 2006 жылы бұл көрсеткіш 0, 95-ке төмендеп кетті. Қарыз қаражаттың меншікті қаражатқа арақатынасы 1 теңгеге қанша қарыз қаражаттың тартылғанын білдіреді. Біздің кәсіпорын 2005 жылы активтерге салынған меншік қаражаттардың әрбір теңгесіне қарыз қаражаттардың 94 тиынын тартқанын дәлелдейді. Ал 2006 жылы қарыз қаражаттары меншіктік салымдардың әрбір теңгесіне 105 тиынға дейін көбейген. Жалпы бұл көрсеткіштің мәні 1-ден асып кетсе, онда кәсіпорынның қаржылық тәуелсіздігі мен тұрақтылығы қауіпті нүктеге жетеді. Материалдық айналым қаражаттарының айналымдылығының жоғары көрсеткіштері және дебиторлық борыштың жоғары айналымдылығы кезінде коэффициенттің қауіпті мәні бірден де асып кетуі мүмкін, ол сонда да кәсіпорынның қаржылық дербестігіне ешқандай әсерін тигізбейді. Осыған байланысты талданып отырған кәсіпорынға айтарлықтай қаржылық тәуелділік төніп тұр деп айта алмаймыз. Себебі айналым қаражаттарының айналымдылығы және дебиторлық борыш жоғары болып отыр.

Кәсіпорынның тәуелсіздік дәрежесін сипаттайтын ең бір маңызды көрсеткіштердің бірі - қаржылық тұрақтылық коэффициенті. Бұл коэффициент 2005 жылы 0, 8-ді құраса, 2006 жылы 0, 84-ке өсті және де қалыпты мәннен сәйкес келіп отыр. «ҚазМұнайГаз» Барлау Өндіру акционерлік қоғамының қаржысы тұрақты десек болады және және жылдан-жылға тұрақтылай түсуде.

Келесі көрсеткіш - қарыз қаражаттарын ұзақ мерзімге тарту коэффициенті. Кәсіпорын өндірісті жаңарту мен кеңейту үшін қарыз қаражаттарын қаншалықты интенсивті пайдаланып жатқанына баға береді. Кәсіпорында бұл көрсеткіш 2005 жылы 0, 3-ті құраса, 2006 жылы 0, 4-ке өскен.

Келесі көрсеткіш - жұмсау коэффициенті немесе кейбір әдебиеттерде маневрлық коэффициенті деп те атайды. Бұл көрсеткіш меншіктік капиталдың қандай бөлігі мобильді нысанда екнін білдіреді. 2005 жылы 0, 45-ті және 2006 жылы 0, 40-ты құрады және қалыпты жағдайдан төмен екені көрініп тұр.

Тауарлы - материалдық қорлар мен шығындарды жабу коэффициенті деп аталады. Бұл көрсеткіш қорлар мен шығындардың қандай бөлігі меншікті айналым қаражатымен өтелетіндігін көрсетеді. 2005 жылы 6, 7-ні, ал 2006 жылы 6, 2-ні құрады.

Жалпы жоғарыдағы көрсеткіштерді талдай отырып мынандай қорытындыға келеміз: ұйым қаражаттың қарыз көздерінен бірқатар қаржылық тәуелділікте болады, бұл негізгі қорлардың жұмылдырылуының жоғары деңгейімен байланысты; меншікті капитал үлесі өткен жылмен салыстырғанда біршама өскен және бұл қаржы жағдайының тұрақтылығын көрсетеді. Жалпы кәсіпорын қызметі тиімді және қаржысы тұрақты деп айтуға болады.

Нарықтық жағдайда кәсіпорынның өмір сүруі және нарықта тұрақтылығы қаржы тұрақтылығына тәуелді. Қаржылық тұрақтылық кәсіпорынның қаржы қорларының жағдайын көрсетіп, ақша қаражаттарын маневрлендіріп және тиімді қолданып өнім сату және өндіріс процесстің үзіліссіздігін қамтамасыздандырады.

Курстық жұмыстың зерттеу объектісі ретінде «ҚазМұнайГаз» Барлау Өндіру акционерлік қоғамы алынды. Осы жұмыстың бірінші бөлімінде кәсіпорынның қаржылық жағдайын талдаудың мәні, мақсаты, әдістері және басқару жүйесі қарастырылса, екінші бөлімде «ҚазМұнайГаз» Барлау Өндіру акционерлік қоғамының қаржы - шаруашылық қызметі талданды. Ал жұмыстың соңғы бөлімінде осы акционерлік қоғамның қаржы тұрақтылығын жетілдіру жолдары қарастырылған.

Профессор А. Д. Шеремет «Кәсіпорынның қаржы жағдайы қаржыны тарату, пайдалану және оны қалыптастыру көздерімен сипатталады» деп жазса, профессор Н. А. Русактың айтуы бойынша: «Кәсіпорыннның қаржылық жағдайы қаржы ресурстарын жасау, тарату және пайдаланумен сипатталады.

Кәсіпорынның уақытылы төлеу мүмкіндігі оның қаржылық жағдайының жақсылығын көрсетеді». Ал, профессор И. Т. Балабанов анықтамасы мынадай: «Шаруашылық субъектісінің қаржылық жағдайы - бұл оның қаржы бәсекелестік қабілетінің сипаттамасын қаржы ресурстары мен капиталды пайдалану, мемлекет алдында және басқа да шаруашылық субъектілердің алдында өз міндеттемелерін орындау»

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz