Кәсіпорынның қаржылық тұрақтылығын талдау және оны нығайту жолдары

Жоспар:

Кіріспе . … . . . 3

І Баланс активтерінің құрамы мен құрылымының динамикасын талдау.

1. 1. Баланс актив құрылымының динамикасы . . . 6

1. 2. Баланс активтерінің құрастырылу көздерінің құрамы . . . 8

ІІ Кәсіпорынның қаржылық тұрақтылығының қаржы-шаруашылық қызметінің көрсеткіштері

2. 1. Баланс өтімділігін талдау . . . 14

2. 2. Кәсіпорынның төлем қабілеттілігін талдау . . . 18

2. 3. Кәсіпорынның несие қабілеттілігін талдау . . . 25

III Қаржылық тұрақтылықты жетілдіру жолдары

3. 1. ҚР-ның ірі және шағын кәсіпорындарның қаржылық тұрақтылығы мәселелерін талдау . . . 31

3. 2. Кәсіпорын қаржылық тұрақтылығын нарықтық жағдайдағы орны . . . 34

Қорытынды . . . 37

Пайдаланылған әдебиеттер тізімі . . . 38

Кіріспе

Нарықтық қатынастар жағдайында кәсіпорынның қаржылық жағдайын талдаудың маңызы өте зор. Бұл кәсіпорынның тәуелсіздікке ие болуымен, сондай-ақ олардың меншік иелері, жұмысшылар, коммерциялық серіктестіктер және басқа да контрагенттер алдында өзінің өндірістік - кәсіпкерлік қызметінің нәтижелері үшін толық жауапкершілікте болуымен байланысты.

Нарықтық жағдайда кәсіпорынның келешектегі кепілі мен жай-күйінің орнықтылығының негізі оның қаржы тұрақтылығы болып табылады.

Ал кәсіпорынның қаржылық тұрақтылығы нені білдіреді? Бұл ұғымға анықтама әр оқулықтарда әр түрлі беріледі. Бір авторлар қаржылық тұрақтылықты «өз қаражаттарын шебер пайдалану қабілеттілігі, жұмыс процесінде үздіксіздігін қамтамасыз ететін қаржының жеткілікті болуы» деп түсіндіреді.

Енді біреулер «өз қаражаттары есебінен активтерге (негізгі қорлар, материалдық емес активтер, айналым қаражаттары) жіберілген қаражаттарды жабатын, сондай-ақ өтелмеген дебиторлық және кредиторлық қарыздарға жол бермейтін және өз міндеттемелерін уақытысында қайтаратын шаруашылық субьектілері қаржылық тұрақты болып табылады» деп жазады.

В. М. Родионова мен М. А. Федотованың айтуынша қаржылық тұрақтылық - кәсіпорындарда тұрақты қалыптасқан табыстың шығыннан артуы.

А. Д. Шеремет пен В. С. Сайфуллиннің түсінігі бойынша, қаржылық тұрақтылық қорлар мен шығындардың қалыптасу көздерінен қамтамасыз етілуіне байланысты.

Бұл көрсетілген анықтамалар қаржылық тұрақтылықты әр түрлі мағынада ашады. Осы берілген түсініктерге сүйене отырып, кәсіпорынның қаржылық тұрақтылығын тәуекелдіктің мүмкін болатын деңгейінде төлем қабілеттілігі мен несие қабілеттілігін сақтай отырып, табысты өсіру негізінде қаржыны тарату мен пайдалану арқылы кәсіпорынның дамуын көрсететін қаржы ресурстарының жағдайы деген тұжырым жасауға болады.

Осылайша қаржылық тұрақтылықтың мәні кәсіпорынның өз міндеттемелері бойынша есептесу мүмкіндігі немесе сауда, несие және басқа да төлем сипатындағы операциялардың нәтижесінде пайда болатын кәсіпорынның төлем міндеттемелерін уақытылы және толық орындау мүмкіндігін көрсететін төлем қабілеттілігінен шығады.

Кәсіпорынның төлем қабілеттілігі қаржылық тұрақтылығының сыртқы көрінісі болып табылады. Төлем қабілеттілігі есеп айырысысу шоттарында, валюталық шоттарда ақша қаражаттарының болуымен, қысқам мерзімді қаржылық салымдардың болуымен, сондай-ақ мерзімі өтіп кеткен қарыздар мен төлемдердің болмауымен сипатталады.

Төлем қабілеттілігінің төмендеуі кездейсоқ, уақытша және ұзақ мерзімді болуы мүмкін. Оның себептеріне қаржы ресурстарымен толық қамтамасыз етілмеуін, өнімді өткізу жоспарының орындалмауын, келісім-шарттар бойынша төлемдердің уақытында түспеуін жатқызуға болады.

Кәсіпорынның тұрақтылығының жоғары дәрежесі деп оның үздіксіз дамып отыру қабілеттілігін айтамыз. Ол үшін кәсіпорынның қаржылық ресурстары жеткілікті болуы керек және қажет болған жағдайда сырттан қосымша қаражаттар тартуға мүмкіндік беретіндей несиеге қабілетті болуы керек. Кәсіпорынның несиеге қабілеттілігі оның төлем қабілеттілігін сипаттайтын маңызды көрсеткіш болып табылады. Төлем қабілеттілігі «несиеге қабілеттілік» түсінігімен салыстырғанда кеңірек ұғым. Төлем қабілеттілігі кәсіпорынның барлық қарыздарын өтеуге, соның ішінде алынған банк несиесін қайтаруға мүмкіндік беретін қаржылық жағдайын сипаттайды.

Сонымен, кәсіпорынның несиеге қабілеттілігі деп банктен алған қарызды пайыздарымен қосып есептегенде толығымен әрі уақытында өз қаражаттарының есебінен қайтара алу мүкіндігін айтамыз. Академик Е. С. Стоянова бастаған ресейлік ғалымдардың ойынша, қаржылық тұрақтылық кәсіпорынның қаржы-шаруашылық қызметінің төрт көрсеткіштерімен сипатталады, олар:

- Жоғары дәрежеде төлем қабілеттілігі

- Жоғары дәрежеде несие қабілеттілігі

- Жоғары дәрежеде баланстың өтімділігі

- Жоғары дәрежеде рентабельділік

Бұл курстық жұмыстың ең өзекті мәселесі кәсіпорынның қаржылық тұрақтылығының мәні мен кәсіпорынның қызметіне әсер ететін факторлар. Қазіргі өмірде кез келген кәсіпорынның келешектегі кепілі, қаржылық жағдайы мен жай-күйінің орнықтылығының негізі оның қаржы тұрақтылығы болып табылады. Корпорацияның қаржылық тұрақтылығы кең мағынада болғандықтан, біз сол өндірістің барлық жағынан қарастырамыз. Яғни баланс активтерінің құрамы мен құрылымының динамикасын, олардың құрастырылу көздерінің құрамы динамикасын, баланстың өтімділігін талдаймыз және кәсіпорынның төлем және несие қабілеттілігін қарастырамыз.

Курстық жұмыстың мақсаты : Көптеген экономикалық әдебиеттерді қолдана отырып, кәсіпорынның қаржылық тұрақтылығының мәні, жаңа қоғамдық экономикалық нарықтағы алатын рөлін анықтау, ол нені білдіретінің әр оқулықта әр түрлі берілгендіктен, оны бір жобаға келтіріп, курстық жұмыстың мазмұнын ашу ең бірінші біздің бағытымыз болып келеді.

Осы мақсатқа сәйкес келесі міндеттер қойылады :

- Кәсіпорынның қаржылық тұрақтылығы туралы жалпы мәлімет;

- Оған әсер ететін факторлар және оны сипаттайтын маңызды көрсеткіштерін анықтау;

- Көптеген әдебиеттермен салыстырып, ең маңызды, нақты мәліметтерді пайдалану.

І. Баланс активтерінің құрамы мен құрылымының

динамикасын талдау.

1. 1. Баланс актив құрылымының динамикасы.

Баланс активтерінің құрамы мен құрылымының динамикасын талдау - кәсіпорынның барлық мүліктерінің және оның жекелеген түрлерінің абсолютті және салыстырмалы арту немесе кему мөлшерін белгілеуге мүмкіндік береді.

Қаржылық есептің маңызды элементтері болып саналатын активутердің, талдау барысында, осы активтердің нақты қолда бары, құрамы, құрылымы және оларды болған өзгерістер зерттеледі. Активтердің жалпы құрылымын және оның жеке топтарын талдау, олардың рационалды таратылуын талқылауға мүмкіндік береді.

Активтердің өсуі (артуы) кәсіпорынның болашақтағы дамуын көрсететін болғандықтан, ол осы кәсіпорын жұмысының оң нәтижесін сипаттайды.

Алайда, кәсіпорын мүлік құнының өсу себептерін талдағанда, жоғары деңгейі баланстық себептің номиналды көрсеткіштерінің нақты көрсеткіштерден айтарлықтай ауытқуына әкеліп соқтыратын инфляция әсерін ескеру қажет. Отандық тәжірибие инфляцияны есепке алу тек негізгі құралдардың баланстық құнын бұру барысында жүргізіледі.

Отандық есептік-аналитикалық тәжірибеде өндірістік қорлар, дайын өнім және тауарларды қайта бағалау жүргізілмейді. Сондықтан да олардың құнының өсуі, инфляциялық фактор әсерінен болатыны күмәнсіз.

Баланс мәліметтері бойынша активтердің құрамы мен олардың таратылуына талдау жасау үшін келесі 1-аналитикалық кесте құрылады.

Кесте мәліметтерінен активтердің нақты құнын көрсететін баланс валютасының есепті жылы 79803464 теңге немесе 38, 79%-ке артқандығын көруге болады. Бұл кәсіпорынның әрі қарайғы дамуын көрсететіндіктен, оның жұмысының оң нәтижесін сипаттайды.

1-кесте мәліметтері көрсеткендей қаражаттарды ұзақ мерзімді және ағымдағы активтер арасына тарату жыл аяғына соңғылардың пайдасына шешілді. Егер ағымдағы активтердің үлесі 2005 жылы 33, 56 пунктке аз (33, 22-66, 78), 2006 жылы ол ұзақ мерзімді активтер үлесі 40, 66 пунктке аз болады (29, 67-70, 33) және 29, 67%-ды құрады. Ағымдағы активтердің өсуі ұзақ мерзімді активтердің өсуінен 0, 52 есеге кем (23, 97/46, 17) болып отыр.

Осы көрсеткіштен кейін баланс валютасындағы ағымдағы активтер үлесін анықтау маңызды: ағымдағы активтер құнының кәсіпорынның барлық мүлкінің құнына қатынасымен анықталатын кәсіпорын активтерінің іске тартылу (мобильді) коэффициентінің өсуі. Ол қарызды өтеуге арналған қаражат үлесін сипаттайды. Коэффициент мағынасы артқан сайын кәсіпорынның үздіксіз жұмысты қамту және кредиторлармен есеп айырысу мүмкіндігі де арта түседі.

Құрылымы-ның өзгеруі

(4гр. -2гр. )

% (5гр. :1гр.

*100)

Активтер құны, барлығы соның ішінде:

1. 1. Ұзақ мерзімді активтер :

а) Материалды емес активтер;

ә) Жылжымайтын мүлікң, ғимарат, құрал-жабдықтар;

б) Инвестиция;

в) Дебиторлық қарыз.

1. 2. Ағымдағы активтер:

а) Тауарлы-материалды запас-тары;

ә) Дебиторлық қарыздар;

б) Қаржылық инвестиция және ақша.

205701039

137368923

27262

131431349

3013729

2896583

68332116

14278521

40825773

13227822

100

66, 78

0, 013

63, 894

1, 465

1, 408

33, 22

6, 941

19, 848

6, 431

285504503

200794209

27262

197476616

2392480

897851

84710294

16138931

50659957

17911406

100

70, 33

0, 01

69, 168

0, 838

0, 314

29, 67

5, 653

17, 744

6, 273

+79803464

+63425286

0

+66045267

-621249

-1998732

+16378178

+1860410

+9834184

+4683584

+38, 79

+46, 17

0

+50, 25

-20, 61

-69

+23, 97

+13, 03

+24, 09

+35, 41

х

+3, 55

-1, 003

+5, 274

-0, 627

-1, 094

-3, 55

-1, 288

-2, 104

-0, 158

«ТНК «Казхром» АҚ-ның 2005 мен 2006 жылдардағы баланс

активтерінің құрамы мен құрылуы.

Қаржы тұрғысынан алғанда оның өсуі актив құрылымындағы жағымды өзгеріс болып табылады - яғни мүлік әрдеқайда мобильді (іске тартылған) болады, бұл оның айналымдылығының жылдамдығын және оны пайдалану тиімділігінің өскендігін көрсетеді.

Талдау жүргізіп отырған кәсіпорындарда бұл коэффициенттің деңгейі 2005 жылы 0, 33(68332116/205701039), ал 2006 жылы 0, 29(84710294/285504503) құрады.

Кәсіпорын активтерін таратудың тиімділігін сипаттайтын келесі көрсеткіш - мобильді және иммобильді қаражаттар қатынасының коэффициенті. Ол ағымдағы активтер құнын ұзақ мерзімді активтер құнына бөлу арқылы анықталады.

Бұл қатынастың қолайлы және қауіп көлемі, кәсіпорынның салалық ерекшеліктеріне байланысты. Өндірістік кәсіпорындарда берілген көрсеткіштің деңгейі 0, 5 -тен төмен болмауы тиіс.

Талдап отырған кәсіпорында бұл көрсеткіш деңгейі 2005 жылы 0, 5=(68332116/137368923), ал 2006 жылы 0, 42=(84710294/200794209) құрайды. Бұл коэффициент деңгейі мобильді қаражаттардың өсу қарқыны иммобильді қаражаттардың өсу қарқынан артуының нәтижесінде өсіп отыр. Есепті жылы біріншілер, яғни мобильді қаражаттар 1, 24% есеге (84710294/68332116), ал екіншілері 1, 46 (200794209/137368923) ғана өскен. Кәсіпорын ең төменгі қаржылық тұрақтылыққа, кәсіпорын міндеттемелері кепілдендірілген түрде ағымдағы активтермен өтелген жағдайда қол жеткізеді және келесі шарттың орындалуы осы тұрақтылықтың белгісі болып табылады: ағымдағы және ұзақ мерзімді активтер қатынасының коэффициенті қарыз капиталы мен меншікті капитал қатынасының коэффициентінен артық болуы керек.

1. 2. Баланс активтерінің құрастырылу

көздерінің құрамы

Талдау жүргізушінің келесі әрекеті баланс активтерінің құрылу көздерін талдау болады. Бұл кезде кәсіпорын мүлкінің келіп түсуі, оны сатып алу және оның құрылуы да, кәсіпорынның өзінің де, қарызға алынған капиталдың да есебінен жүргізілуі мүмкін екендігін есте сақтау керек. Ал меншікті капитал мен қарызға алынған капиталдың арасындағы қатынас оның қаржылық тұрақтылығын көрсетеді.

Нарық қатынасы жағдайында кәсіпорынның қызметі және оның дамуы көбіне өзін-өзі қаржыландырумен, яғни меншікті капиталдың көмегімен жүзеге асырылады. Тек ол капитал жетпегенде ғана шеттен капитал тартылады. Бұл кезде қиын болса да сырттан тартылған капиталдан қаржылық тәуелсіздік аса маңызды орын алады, бірақ онсыз әрине мүмкін емес. Сондықтан да қаржылық есеп берудің ағымдағы активтерінің құрастырылу көздерін шектеу керек. Оның ең аз бөлігі өндірістік бағдарламаны қамтамасыз ету үшін өзінің кейбір кезеңдерінде ағымдағы активтерге әдеттегіден жоғары, яғни қосымша қажеттілік туғанда, ол банктердің қысқа мерзімді несиелерімен және коммерциялық несиелермен жабылады.

Активтердің қорлану көздерін талдау кезінде меншікті және қатыстырылған капиталдың көрсетілген көлемі белгіленіп, есеп беру кезеңіндегі олардың өзгеру себептері анықталып, оларға баға беріледі. Бұл кезде өз меншігіндегі капиталға басты назар аударылады, себебі өз қаражаттарының қоры болуы оның қаржылық тұрақтылығының барлығын көрсетеді.

Меншік капиталдың көлемін ғана анықтап қоймай, сонымен бірге капиталдың жалпы сомасындағы оның үлес салмағын да анықтау маңызды. Бұл көрсеткіш арнайы әдебиеттерде әр түрлі атпен берілген (тәуекелсіздік коэффициенті, автономдық коэффициенті), бірақ оның мәні бір ғана - бұл коэффициентке қарап кәсіпорын сырттан тартылған қаржыдан қаншалықты тәуелсіз екендігін және өз қаражатын қаншалықты жұмсай алатынын көруге болады. Тәуелсіздік коэффициентін меншікті капиталды барлық авансталған капиталға бөлумен анықтайды:

Мұндағы:

- тәуелсіздік коэффициенті;

- тәуелсіздік коэффициенті;

- меншікті капитал;

- меншікті капитал;

- авансталған капитал (баланс валютасы жиыны, яғни қаржыландырудың жалпы сомасы) .

- авансталған капитал (баланс валютасы жиыны, яғни қаржыландырудың жалпы сомасы) .

Бұл коэффициенттің өсуі кәсіпорынның қаржылық тәуелсіздігі жоғары екендігін көрсетсе, алдағы уақытта қаржылық қиындықтардың азаятындығын көрсетеді.

Батыс экономистері тәуелсіздік коэффициентінің неғұрлым жоғары деңгейде болғаны дұрыс деп санайды. Себебі бұл қаржы көздерінің тұрақты құрылымын сақтауға мүмкіндік береді. Инвесторлар, несие берушілер дәл осындай құрылымды таңдайды, себебі ол кәсіпорынға өздерінің міндеттемелерінің кепілдігін жоғарылатады. Неғұрлым кәсіпорынның қаражаты көп болса, соғұрлым үздіксіз жұмыс қамтамасыз етіліп, нарық жағдайында алға шығуға көмектеседі. Сондықтан кәсіпкерлер әр түрлі резервтерді құру жолымен және жарғылық қорға бөлінбеген табысты тікелей қосу арқылы өзіндік капиталды көбейтуге тырысады.

АҚШ және Еуропа елдерінде тәуелсіздік коэффициентінің жоғары жетерлік деңгейі болып, 0, 5-0, 6 тең болатын меншікті капиталдың баланс валютасына қатынасы саналады. Бұл жағдайда несие берушілердің тәуекелдігі төмен болады: өз қаражаттарынан қалыптастырылған мүліктің жартысын сатып (қарызға алынған қаражаттар салынған, екінші жартысы кейбір себептермен құнсызданған болса да), кәсіпорын өзінің қарыз міндеттемелерін жабуына болады.

Жабдықтаушылар мен сатып алушылар арасындағы келісім-шарттық міндеттемелер қатаң сақталатын және фирманың атағына үлкен мән берілген нарықтық экономикасы дамыған елдерде тәуелсіздік коэффициентіне мұндай жоғары талаптарды қоймайды (Жапонияда оны 0, 2-ге дейін төмендетуге болады) .

Жоғарыда келтірілген меншікті коэффициентін 0, 5-0, 6 деңгейінде шектеуді орындау, қарызға берушілер үшін ғана емес, кәсіпорынның өзіне де маңызды. Сондықтан талдаушыға, қаражат көздерін орналастырудың тиімділігін белгілеуге мүмкіндік беретін, құрылымына зерттеу жүргізіп баға беру қажет. Нарықтық жағдайда ол ақпаратт ішкі және сыртқы пайдаланушылармен жүзеге асырылады. Ақпаратты сыртқы пайдаланушылар, мысалы, банктер, несие берушілер меншікті капиталдың авансталған капиталдың жалпы сомасындағы үлесінің өзгеруін, келісім-шарттарға отырған кездегі қаржылық тәуекелдік жағынан баға береді. Меншікті капиталдың үлесі төмендегенде тәуелділік өседі. Кәсіпорын капиталының құрылымын зерттеу оларға кәсіпорын қызметінің кеңейгені немесе қысқарғаны жайлы айтуына мүмкіндік береді. Қысқа мерзімдік несиелердің төмендеуі және меншіктік капиталдың өсуі кәсіпорын қызметінің қысқарғанын көрсетеді. Бірақ бірыңғай мұндай қорытынды жасауға болмайды, себебі бұл қаражаттардың үлесі басқа факторлардың несие үшін және дивидендке пайыздық мөлшерлемелер әсерінен болуы мүмкін. Егер несие үшін пайыздық мөлшерлемелер дивиденттердің мөлшерлемелерінен төмен болса, онда тартылған қаражатты өсірген дұрыс, ал егер керісінше болса, онда меншікті капиталды пайдаланған дұрыс. Әрине, авансталған капиталдың құрылымы жоғарыда қарастырылған жағдайларға тәуелді болады.

Қаржылық есеп берудің активтерінің қалыптасу көздерінің құрылымын зерттеу үшін келесідей талдау кестесі құрылады.

мың тг.

(3гр. -1гр. )

%

(5гр. /1гр.

*100)

Авансталған капитал, соның ішінде:

- Меншіктік капитал

- Қарыздық капитал, оның ішінде:

а) Ұзақ мерзімді

ә) Қысқа мерзімді

129394980

105351830

24043150

5967278

18075872

100

81, 42

18, 58

175674201

145346830

30327371

18751641

11575730

100

82, 74

17, 26

+46279221

+39995000

+6584221

35, 77

37, 96

26, 14

х

1, 32

-1, 32

«ТНК «Казхром» АҚ 2005 мен 2006 жылдар жағдайы негізінде кәсіпорынның

авансталған капиталының құрамы мен құрылымы.

Бұл кестеден кәсіпорынның есеп беру жылындағы активтердің қалыптасу көзі 46279221 теңгеге немесе 35, 77% өскені көрініп тұр. Бұл өсу жылдың соңында 30327371 теңге болған, яғни 6584221 теңгеге, қатыстырылған капиталдың өсуінен болған бұл кезеңде тәуелсіздік коэффициенті 0, 8142-ден 0, 8274-ке дейін немесе 0, 0132 пунктке төмендеген. Алайда бұл кәсіпорынның қаржылық жағдайының (тұрақтылығының) төмендегенін дәлелдемейді.

Бұны тәуелсіздік коэффициентіне кері көрсеткіш болып табылатын қатыстырылған капиталдың барлық авансталған капиталдағы үлес салмағы да дәлелдейді. Оны тәуелділік коэффициенті деуге де болады. Ол мына формулармен анықталады:

немесе

немесе

Мұндағы:

- тәуелділік коэффициенті;

- тәуелділік коэффициенті;

- қатыстырылған капитал

- қатыстырылған капитал

- авансталған капитал (баланс валютасы, жиыны) ;

- авансталған капитал (баланс валютасы, жиыны) ;

- тәуелсіздік коэффициенті

- тәуелсіздік коэффициенті

Бұл коэффициент авансталған капиталдың жалпы сомасындағы қарыздың үлесін сипаттайды.

Бұл үлес жоғары болған сайын, кәсіпорынның сыртқы қаржыландыру көздерінен тәуелділігі жоғарылайды. Біздің кәсіпорынымызда оның деңгейі 2005 жылы 0, 1858 (1-0, 8142), ал 2006 жылы 0, 1726 (1-0, 8274) болады. 2005 жылы және 2006 жылы тәуелсіздік коэффициенті оның қалыпты мәнінен айтарлықтай жоғары.

Келесі, кәсіпорынның қаржылық тұрақтылығын сипаттайтын меншікті капиталдың қатыстырылған капиталға қатынасын көрсететін қаржыландыру коэффициенті болып табылады.

Мұндағы:

- қаржыландыру коэффициенті;

- қаржыландыру коэффициенті;

- меншікті капитал;

- меншікті капитал;

- қатыстырылған капитал.

- қатыстырылған капитал.

Бұл коэффициент жоғары болған сайын, соғұрлым банктер мен инвесторлар қаржыландыруға соғұрлым сенімді кіріседі.

Бұл коэффициент кәсіпорын қызметінің қандай бөлігі өз қаражатымен, ал қандай бөлігі қарыз қаражатымен қаржыландырылатынын көрсетеді. Қаржыландыру коэффициенті <1 болатын жағдай (кәсіпорын мүлкінің көп бөлігі қарыз қаражатымен қалыптасқан) төлем қабілеттілігінің өте қауіпті жағдайға жеткендігін және несие алуды қиындатқанын көрсетеді.

Батыс фирмаларында қаржыландыру коэффициентінің кері көрсеткіші кеңінен қолданылады, қатыстырылған капиталдың меншіктік капиталға қатынасымен анықталатын қарыз және меншікті қаражаттар қатынасының коэффициенті:

Мұндағы:

- қарыз және меншікті қаражаттар қатынасының коэффициенті;

- қарыз және меншікті қаражаттар қатынасының коэффициенті;

- қатыстырылған капитал;

- қатыстырылған капитал;

- меншікті капитал

- меншікті капитал

Бұл коэффициент кәсіпорын активтеріне салынған меншікті қаражаттың әрбір теңгесіне қанша қарыз қаражатын тартқанын көрсетеді. Біздің кәсіпорынымызда бұл көрсеткіш келесі берілгендермен сипатталады:

2005 жылы - 0, 228 (24043150/1053541830)

2006 жылы - 0, 21 (30327371/145346830)

Арнайы әдебиеттерде бұл көрсеткіш үшін қалыпты шектеу:

<1. Егер оның мәні 1-ден асып кетсе, онда кәсіпорынның қаржылық тәуелсіздігі мен тұрақтылығы

<1. Егер оның мәні 1-ден асып кетсе, онда кәсіпорынның қаржылық тәуелсіздігі мен тұрақтылығы

қауіпті нүктеге жетеді, бірақ жауап әр уақытта бір жақты бола бермейді. Қарыз және меншікті қаражаттар қатынасының коэффициенті салалық ерекшеліктерге, кәсіпорынның шаруашылық қызметінің сипатына және айналым қаражатының айналу жылдамдығына байланысты болады. Материалдық айналым қаражатының айналымдылығының жоғары көрсеткіштері және дебиторлық борыштың одан да жоғары айналымдылығының кезінде коэффициенттің қауіпті мәні бірден де асып кетуі мүмкін, ол сонда да кәсіпорынның қаржылық дербестігіне ешқандай әсерін тигізбейді.

қауіпті нүктеге жетеді, бірақ жауап әр уақытта бір жақты бола бермейді. Қарыз және меншікті қаражаттар қатынасының коэффициенті салалық ерекшеліктерге, кәсіпорынның шаруашылық қызметінің сипатына және айналым қаражатының айналу жылдамдығына байланысты болады. Материалдық айналым қаражатының айналымдылығының жоғары көрсеткіштері және дебиторлық борыштың одан да жоғары айналымдылығының кезінде коэффициенттің қауіпті мәні бірден де асып кетуі мүмкін, ол сонда да кәсіпорынның қаржылық дербестігіне ешқандай әсерін тигізбейді.

Кәсіпорынның ең төменгі қаржылық тұрақтылығын сақтау үшін бұл коэффициент ағымдағы және ұзақ мерзімді активтердің қатынас коэффициентінің мәнімен шектелуі қажет.

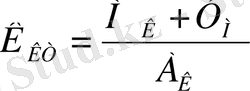

Кәсіпорынның тәуелсіздік дәрежесін сипаттайтын ең бір маңызды көрсеткіштердің бірі қаржылық тұрақтылық коэффициенті болып табылады немесе оны басқаша инвестицияларды жабу коэффициенті деп атайды. Ол меншікті және ұзақ мерзімді қарыз капиталының жалпы капиталдағы үлесін сипаттайды және мына формуламен анықталады:

Мұндағы:

- қаржылық тұрақтылық коэффициенті;

- қаржылық тұрақтылық коэффициенті;

- ұзақ мерзімді міндеттемелер;

- ұзақ мерзімді міндеттемелер;

- авансталған капитал;

- авансталған капитал;

- меншікті капитал.

- меншікті капитал.

Бұл дербестік коэффициентімен салыстырғанда анағұрлым жұмсақ көрсеткіш. Батыс тәжірибесінде бұл коэффициенттің қалыпты мәні 0, 9-ға тең болуы керек, ал оның 0, 75-тен төмендеуі қауіпті.

ІІ Кәсіпорынның қаржылық тұрақтылығының

қаржы-шаруашылық қызметінің көрсеткіштері

2. 1. Баланс өтімділігін талдау

Баланс өтімділігін талдау мәселесін қарастырар алдында жалпы активтердің, баланстық және кәсіпорынның өтімділігін анықтап алу керек.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz