Қазақстан Республикасындағы қаржы құқығы және мемлекеттік қаржылық қызмет: нормалар, әдістер және қаржы-құқықтық актілер

МАЗМҰНЫ

КІРІСПЕ3

1. Қаржы құқықтық қатынастары және қаржы-құқықтық нормалар4

2. Мемлекеттің қаржылық қызметі және оны заңнамалы жүзеге асырудың әдістері7

3 Қаржы жүйесіндегі қаржы-құқықтық актілері9

ҚОРЫТЫНДЫ11

ҚОЛДАНҒАН ӘДЕБИЕТТЕР12

КІРІСПЕ

Қаржылық құқық егемен мемлекеттің өз мұқтаждықтары мен мүдделеріне қажетті қаржыларын қалыптастыруға, яғни қаржылық қызметін ойдағыдай жүзеге асыруға көмегін әрі ұйымдастырушы реттеуші ықпалын тигізетін елеулі құрал болып табылады. Мемлекет пен мемлекеттік қаржылар және қаржылық құқық әрдайым өзара тығыз байланыста болады, сондай-ақ олар бір - бірінсіз көрініс таба алмайды. Мемлекеттік қаржылар нарықтық қатынастарға шешуші қадам жасаған егемен еліміздің болмысының және өркениетті мемлекеттер қатарлы дамуының материалдық негізі болып саналады.

Сонымен қатар, қазіргі кезде мемлекеттік қаржылардың қоғам мұқтаждықтарын және мемлекеттің өзіне тән әралуан қызметтерін қаржыландыру, экономикалық қатынастарды түрлендіру, қаржы жүйесін рыноктық жағдайларға сай келтіру және инвестициялық белсенділікті ынталандыру, сондай-ақ әлеуметтік мәселелерді шешу және экономикалық тұрақтылықты қамтамасыз ету барысында атқаратын ролі мен маңызы күн санап күшейе түсуде.

1. Қаржы құқықтық қатынастары және қаржы-құқықтық нормалар

Қоғамда пайда болатын қаржы қатынастары құқықтық реттеуді қажет етеді. Бұл орайда қаржы құқығының әр түрлі нормалары қолданылады.

Қаржы құқыгы - бұл қоғам дамуының тиісті кезеңіндегі мемлекеттің міндеттерін жүзеге асыру үшін қажетті ақша қорларын жасау, болу және пайдалану процесінде пайда болатын қаржы қатынастарын реттейтін заң нормаларының жиынтығы. Ол біртекті қаржы қатынастарына жататын жеке бағыттар бойынша: бюджет құқығына, салық құқығына, шаруашылық құқығына межеленіп айырылады; қаржының кең ұғыныс тұрғысында жалпы ақша қатынастары ретінде баян етілуіне байланысты қаржы құқығына соны-мен бірге валюта және сақтық заңнамасын, банк құқығын, мемлекеттік кредитті, ақша айналысын құқықтық реттеу сияқты бөлімдерді де қосады.

Қаржы құқығында қаржы-құқықтық нормалар - құқықтың негізгі бастапқы элементтері, яғни мемлекет белгілеген және қаржы қатынастарындағы мемлекеттік мәжбүрлеу (күштеу) шараларымен қамтамасыз етілген қылықтың қатаң белгілі бір ережесі пайдаланылады. Сөйтіп, қаржы-құқықтық нормалардың императивтік (өмірлік, бұйрықтық) сипаты болады. Қағида бойынша, олардың үзілді-кесілді нысанда көрінетін талаптары болады және оларды беталды өзгерте беруге жол берілмейді, қаржы қатынастары қатысушыларының құқықтары мен міндеттерінің ауқымын дәл анықтайды. Қаржы-құқықтық нормалар міндеттеушілік, тыйым салушылық және уәкілеттілік (яғни белгілі бір іс-қимылдарды жасауға бағытталған қаржы қатынастары қатысушыларының бекітуші құқықтары) болып бөлінеді.

Сөйтіп, базистік болып табылатын қаржы қатынастары қаржы-құқықтық нормаларды пайдаланған кезде қаржының құқықтық қатынастарына жаңғырады. Олардың қатысушылары субъективті заңи құқықтар мен міндеттіліктер арқылы өзара байланыста болады, ал байланыстар (қатынастар) мемлекетгің мәжбүрлеуші күшімен қорғалады. Нормативтік-құқықтык, қатынастардан тыс қаржылық қызмет орындалмайды. Жүзеге асуы мемлекеттің мәжбүрлеуші күшімен кепілдендірілген тек өзара байланысты заңи құқықтар мен міндеттіліктер кезінде болжанған кірістерді мемлекеттің алуы, оларды белгіленген мақсаттар бойынша бөлу және пайдалану мемлекеттік қамтамасыз етілуі мүмкін. Бұл орайда мемлекеттік органдарға билік өкілеттіктері үлестіріліп берілген, қаржы құқықтық кдтынастарының басқа қатысушыларының - кәсіпорындардың, ұйымдардың, мекемелердің және азаматтардың орындауы үшін міндетті нұсқамалар шығаруға олардың құқы бар.

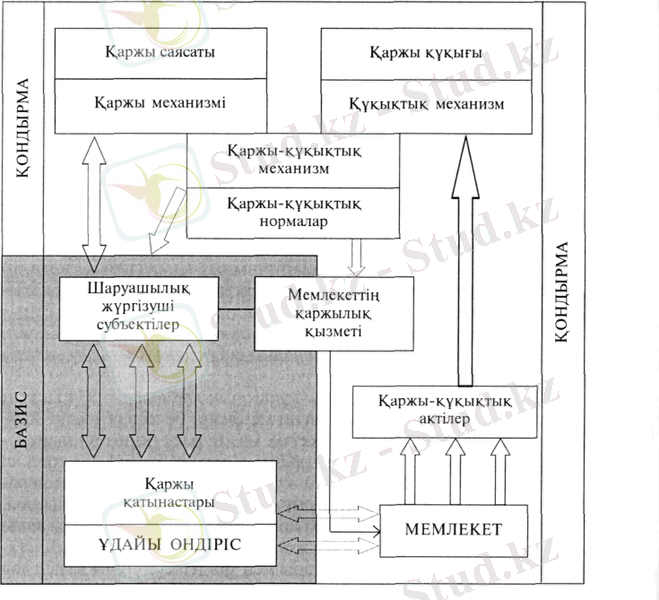

1 сызба. Қаржы мен құқықтың өзара іс-әрекеті. Қаржы құқықтық механизмнің қалыптасуы

Нұсқамалардың мұндай түрі біріншілердің бағынышындағы мемлекеттік органдарға да бағышталуы мүмкін. Алайда мемлекет атынан қаржы құқықтық қатынастарына ене отырып мемлекеттік органдардың әмір ету құқығына ғана емес, сондай-ақ олардың қаржы қатынастарының басқа қатысушыларының құқықтарымен байланысты міндеттіліктері де болады. Қаржы құқықтық қатынастарының барлық қатысушыларының құқықтары да, сол сияқты міндеттіліктері де мемлекеттің қорғауында болады және оның мәжбүрлеуші күшімен қамтамасыз етіледі.

Мемлекеттік-өкіметтік мәжбүрлеудің, яғни билік органдарының субъективті іс-әреттердің нысандары мен әдістерінің көмегімен объективті қаржы құқықтық қатынастарын шаруашылық жүргізудің нақтылы нәтижелеріне жаңғырту қоғамның қаржылық тіршілігін реттеудің құқықтық механизмі ретінде, ал сан алуан қаржы-құқықтық нормалар мен кесімдер оның тұтқалары ретінде көрінеді. Сөйтіп қаржы және құқықтық нысандар мен әдістердің экономикалық процестерге қаржы-құқықтық ықпал етудің бірыңғай механизміне қосылуы болады.

Қаржы қатынастарының бір қатысушыларына мемлекет тарапынан болатын тиісті өкілеттіктер үлестіріліп берілген басқа қатысушылар тарапының мемлекеттік-өкіметтік нұсқамалары, сондай-ақ ұсыныстары, келісулері қаржы-құқықтық реттеудің әдістері болып табылады. Қаржылық міндеттемелердің орындалуы көбінесе азаматтар мен лауазымды адамдардың заңды сөзсіз орындауына және саналылығына негізделген сенім әдісімен қамтамасыз етіледі. Қаржылық міңдеттемелерді орындамаған шаруашылық органдары мен азаматтарға мәжбүрлеу әдісі қолданылады: бюджетке уақытында түспеген төлемдерді даусыз өндіріп алу және қаржы санкциялары.

Санкциялар қаржы-құқықтық нормаларды бұзушыларға қолданылатын жауапкершілік шараларды білдіреді. Олардың ақшалай сипаты бар және оларда ақша қорлары мен қаражаттары арқылы нормаларды бұзушыларға мәжбүрлеуші ықпал жасаудың шаралары болады. Санкцияларға өсімдер, айыппұлдар, тұрақсыздық айыбы (төлемі), қаржыландыру мен несиелендірудің тоқтатылуы, несиелендірудің шарттарын қатайту, ресурстарды артық, жұмсағаны үшін жоғарылатылған тарифтер және т. т. жатады.

Басқа жағынан қаржы қатынастарының субъектілеріне олардың құқықтарын әкімшілік сот тәртібімен немесе мемлекеттің билеп-төстеуші органдарының - өкілдікті органдары мен жергілікті әкімшіліктердің қызметі процесінде қорғау мүмкіндігіне кепіл болады; олар өздерінің бақылауындағы құрылымдар актілерінің заңға сәйкес келмеген жағдайда бұза алады.

2. Мемлекеттің қаржылық қызметі және оны заңнамалы жүзеге асырудың әдістері

Мемлекеттік қаржылық қызметі оның ақша қорларын жасау, бөлу және пайдалану сияқты үш жалпы бағытта іс-әрекет ететін толып жатқан және сан қырлы функцияларында білінеді. Бұлардың әрқайсысындағы ажырағысыз элемент бақылаудың функциясы болып табылады.

Мемлекеттің қаржылық қызметінің сан алуандығы қаржы жүйесін құрудың ерекшеліктерімен анықталады. Мемлекет әр түрлі орталықтандырылған және орталықтандырылмаған қорларға, сондай-ақ меншіктің басқа нысандарының шаруашылық жүргізуші субъектілерінің ақша қаражаттарына өзінің ықпалын жая отырып, бюджет ресурстарын, мемлекеттік кәсіпорындардың қаржы-қаражаттарын жасау, бөлу және пайдалану жөніндегі функцияларын жүзеге асырады.

Сол немесе өзге функциялардың мазмұнына, рөліне және іс-қимылының ауқымдарына қарай қаржылық қызмет мемлекеттік билік немесе мемлекеттік басқару (атқарушы-өкімші қызмет) түрінде жүзеге асырылады. Мемлекеттік биліктің жоғары органы - Қазақстан Республикасының Парламенті, мемлекеттік биліктің жер-жердегі органдары - депутаттардың жиналысы - мәслихаттар. Атқарушы биліктің басшысы Президент болып табылады, атқарушы-өкімші қызметті Қазақстан Республикасының Үкіметі, жергілікті жерлерде - басшылар (әкімдер) және жергілікті әкімшіліктердің аппараты жүргізеді.

Мемлекеттің қаржылық қызметі мына факторларға:

мемлекеттің іс-қимыл етуінің нақтылы кезендеріндегі оның міндеттеріне;

қаржы құқығы субъектілерінің қызметі негізделген меншіктің нысавдарына;

мемлекет кірістерінің көздеріне;

ақша қаражаттарын пайдаланудың мақсаттарына;

мемлекеттің қарамағына түскен қаражаттар мен оларға деген қажеттіліктердің ара салмағына байланысты әр түрлі әдістермен жүргізіледі.

Мемлекеттің қаржылық қызметінің мынадай әдістері пайдаланылады:

1. Орталықтандырылған мемлекеттік қорларға: мемлекеттік бюджетке, бюджеттен тыс қорларға сақтық және кредит қорларына төленетін міндетті және ерікті төлемдердің әдістері. Міндетті төлемдерге салықтар, қаражаттардың аударымдары (әлеуметтік мақсаттарға, арнаулы және бюджеттен тыс қорларға аударылатын аударымдар жатады) . Ерікті негіздерде жалпы сақтандыру мен өмірді сақтандыру, мемлекеттік қарыздар, ақшалай-заттай лотереялар, банктерге салынатын салымдар - депозиттер бойынша төлемдердің бір бөлігі жүзеге асырылады.

2. Мемлекеттің ақша қаражаттарын бөлген кезде мына әдістерді ажыратады: қаржыландыру - қаражаттарды қайтарусыз және өтеусіз беру және несие беру (несиелендіру) - қайтарымдылық және өтеулілік негіздерде ақша бөлу.

3. Қаржы операциялары кезінде ақша қаражаттарымен қолма-қол ақшасыз және қолма-қол ақшамен есеп айырысу одістері қолданылады. Қолма-қолсыз ақшамен есеп айырысулар басымырақ болуы тиіс, өйткені олар ақша айналысының шығынын қысқартады, мемлекеттің кәсіпорындармен, ішінара халықпен қатынастарында пайдаланылады.

Сыртқы экономикалық байланыстарда мемлекеттің қызметінің нысандары мен әдістері түрліше болып келеді.

3 Қаржы жүйесіндегі қаржы-құқықтық актілері

Қаржылық қызметті жүзеге асыру кезінде мемлекеттік органдар өзінің өкілеттікті шегінде қаржы ресурстарын жұмылдыру, бөлу, пайдалану, оларды жұмсауға бақылау жүргізу, қаржы жоспарларын және мемлекет алдындағы қаржылық міндеттемелерді орындау жөніндегі қаржы қатынастарын реттейтін, сонымен бірге бұл қатынастардың қатысушыларына басшылық ететін белгілі бір қаржы-құқықтық актілерді қабылдайды.

Қаржы-құқықтық актілер дегеніміз қарастырылған нысанда қабылданған және зандық салдары бар мемлекеттік билік пен басқару органдарының олардың құзырына кіретін қаржылық қызметтің мәселелері жөніндегі шешімдер. Бұл актілер қаржы-құқықтық нормаларды белгілейді, өзгертеді немесе бұзады немесе нақтылы құқықтық қатынастардың пайда болуының, тоқтатылуының, өзгеруінің негізін атқарады. Қаржы-құқықтық, актілердің жиынтығы қаржы заңнамасын құрайды.

Қаржылық қызметтің сол немесе өзге құқықтық нысандарын қолдану реттелінетін қатынастардың маңызымен және мазмұнымен айқындалады. Мәселен, заңи акті ұзақ және тұрақты қаржы қатынастарын қамтып көрсетеді және оны Парламент бекітеді; қысқа қатынастар, мысалы республикалық бюджет тұралы заңды да елдің әлеуметтік-экономикалық өмірі үшін мұндай актінің мәнділігіне қарай осы орган бекітеді. Заңи емес қаржы нысандары ағымдағы қаржы қызметінде іс қылады; оларға мыналар жатады: қаржы және салық органдарының аппаратында кеңестер өткізу, кәсіпорындардың қаржы службасына нұсқаулық, беру, бюджеттерді депутаттардың жиналысының бекітуіне әзірлеу кезіндегі комиссиялардың мәжілістерін өткізу және т. б.

Қаржы-құқықтық актілер заңи негіздер бойынша нормативтік және жеке, заңнамалық және қосалқы, жоспарлы-қаржылық болып бөлінеді.

Нормативтіктерге біртекті қаржы қатынастарының тобын реттейтін актілер жатады; бұл актілерде олардың қатысушыларының жалпы ережелері, яғни құқықтық нормалары болады және әдетте ұзақ уақыт іс-әрекет етеді. Олар кәсіпорындар мен азаматтардың мемлекет алдындағы қаржылық міндеттіліктерін, анықталған төлемдерді есептеудің тәртібін, төлемдердің тұрпатты нышандарын және басқаларын белгілейді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz