Қазақстан Республикасының Ұлттық банкі: қаржы нарығын реттеуші орган - мақсаты, міндеттері және құрылымы

Қазақстан Республикасының білім және ғылым министрлігі

Қазақ Ұлттық Аграрлық Университеті

"Қаржы және банк ісі"кафедрасы

Тақырыбы: Қазақстан Республикасының Ұлттық банк - қаржы нарығын реттеуші орган

Орындаған: Садбенова Д. С.

УА 305 топ

Тексерген : Малаева Р. А.

Алматы 2007ж

Жоспар

Кіріспе

1. Банктердің нарықтық экономикадағы ролі.

2. Ұлттық банкі, оның мақсаты мен міндеттері, қызметінің бағыттары, меншікті қаражаттары мен пайдасы.

3. Ұлттық банктің құрылымы мен басқару органдары

Қорытынды

Пайдаланылған әдебиеттер

Кіріспе

Кеңес үкіметі тұсында Қазақстанның өз банк жүйесі болмады, өйткені республика аумағында КСРО - ның орталықтандырылған несие жүйесінің филиалдары мен бөлімшелері жұмыс істейді. Сол сбепті де банк жүйесінің тарихы КСРО тарихымен және революцияға дейінгі Ресейдің тарихымен ажырағысыз байланыста болады. Патшалық Ресейдің банк жүйесіне мыналар кіреді: Мемлекеттік банк, акционерлік банктер, өзара несие қоғамы, қалалық банктер, ипотекалық несие банкісі және басқа несие мекемелері.

Ресейдің Мемлекеттік банкісі бүкіл несие жүйеснің Орталық банкісі болып табылады. Қағаз ақшаларды айналысқа шығарудың монополиялық құқығы тек осы банкке ғана тиесілі болады. Ресейдің Мемлекеттік банкісі 1914 жылы салым ақшалар мен ағымдағы шоттардың жартысынан көбін, барлық акционерлік - коммерциялық банктердің шамамен 1/3 есептік - ссудалық операцияларын өз жағына тарта білді. Басқа елдердің орталық эммиссиялық банктерді ғана емес, сонымен бірге, өнеркәсіптік, сауда - саттық және т. б. несиеледі. 1914 жылы оның 10 кеңесесі, 124 бөлімшесі және 791 басыбайлы мемлекеттік қазынашылық кассасы болады.

Акционерлік - коммерциялық банктердің жағдайы ссудалық капитал нарығында үстем болды және 1914 жылы шоғырланудың жоғары деңгейіне жетті.

Орта және ұсақ буржуйларға қызмет көрсету үшін ұсақ несие мекемелері жұмыс істеді: өзара несие қоғамы, қалалық - қоғамдық банк.

Ипотекалық несие жүйесі мемлекеттік - дворяндық жер банкісін және мемлекеттік жер банкісін, 10 акционерлік жер банкісін, 36 қалалық несие банкісін, басқа да ипотекалық несие банктерін қамтиды.

Басқадай несие мекмелерініңі арасында деревняның ауқатты тұрғындарына қызмет көрсететін несие кооперациялары кеңінен тарады. Ол несие - жинақ кассаларын және несие серіктестіктерін қамтыды.

Банк құрылымын қайта құру үшін Мемлекеттік банктің монополиясын банк деполарына қайта тарту қажет болды. 1988 жылға дейін Орталық, коммерциялық және инвестициялық банктердің қызметтерін орындайтын КСРО Мемлекеттік банкісінің әмбебап несие мекеммесінен еш айырмашылығы болмады десек артық айтпаймыз.

1990 жылдың желтоқсанында ҚР егемендікке қол жеткізгеннен кейін бірден нарықтық экономиканың талаптарына жауап бере алатын өзінің банк жүйесін құруға кірісті. 1991 жылдың қаңтар айнда «Қазақ ССР - інің банктері мен банк қызметі туралы» заң қабылданды. Мәні бойынша бұл заң елдегі банк реформасының бастамасы болды.

Республикалық Мемлекеттік банк ҚР * сы Ұлттық банкісі боп қайта құрылды. Облыстарды ҚР Ұлттық банктің бөлімшелері ашылды. Республикалық Өнеркәсіп құрылыс банкісі - акционерлік - коммрециялық банк болып табылатын Тұран - банкке, Аграрлық өнеркәсіп банкісі - акционерлік - коммерциялық банк болып табылатын ҚР Аграрлық өнеркәсіп банкісіне, Сыртқы сауда банкісі - акционерлік - коммерциялық банк болып табылатын Алембанкке, Республика Жинақ банкісі - акционерлік - коммерциялық банк болып табылатын ҚР Жинақ банкісіне айналды. 1993 жылы бұл банктер акционерлік банктер боп қайта құрылды, ал Жинақ банкісі Қазақстан Републкасының Халық банкісі атауына ие болады.

1989 жылдан бастап алғаш рет коммерциялық, аралас, кооперативтік, жеке меншік банктері пайда болды. Осы жылдары коммерциялық банктер - Интеринвестбанк, КРАМДС банк және т. б. ашылды.

- Банктердің нарықтық экономикадағы ролі.

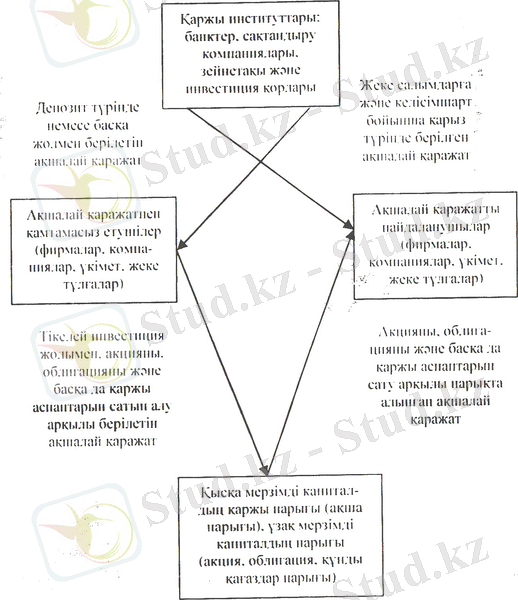

Банк жүйесі - нарықтық экономиканың ең маңызды әрі ажырағысыз құрылымы. Банктер мен ақша - тауар қатынасы тарихи тұрғыда қатар дамып, бір - бірімен тығыз байланыста болды. Банктер басқарудың барлық деңгейіндегі халық шаруашылығымен күн сайын тікелей байланысты. Банкетер арқылы ұдайы өндіріс процесіне қатысушылардың экномикалық мүдделері қанағаттандырылып отырды. Бұл арада банктер қаржы делдалдары ретінде халықтың жинақ ақшасын, шаруашылық процесіненбосаған еркін ақшалай қараатты тартып, оларды қарыз алушыларға уақытша пайдалануы үшін берді, бұл қаражатпен ақшалай есеп айырысуды жүргізді, экономикаға басқа да көптеген қызмет түрлерін көрсетті. Банктерге шоғырландырылған қаражат өндірістің тиімділігін арттыруға және қоғамдық өнімдердің айналысқа түсуіне тікеелей ықпалын тигізді.

Қаржы делдалдар осылайша капиталдың салааралық, аймақаралық бөлу тетігімен қамтамасыз ете отырып, аса маңызды халық шаруашылығының қызметсын орындайды.

Банктер нарықтық экономикада ең басты қаржылық делдалдар болып табылады. өз қызметінің процесінде олар ақша нарығында тауарға айналатын жаңа талаптар мен міндеттемелерді тудырады. Мәселен, банктер клиенттердің салым ақшаларын қабылдай отырып, жаңа міндеттемені - депозитті құрады, ал жаңа талаптың ссудасын қарыз алушыға береді.

Жаңа міндеттемені және жаңа талапты тудыратын бұл процесс қаржылық делдалдың негізін құрайды.

Қаржы ресурстарының несие берушіден қарыз алушыға қозғалысы, орналасуы, ағылуы және осылармен байланысты болатын қаржы институттарының қызметі қаржылық делдал деп аталады.

Қаржылық делделдар ретінде қаржы - несие институттарының ролі.

.

Банктер ақшалай капиталды әр түрлі көздерден шоғырландыра отырып, ақшалай қаражаттың жалпылама «пулын» қалыптастырады әрі оларды қолданысқа түсетін капиталға айналдырады және шарттары әр қилы несиелер талабын қанағаттандырады.

Халық пен шаруашылық органдарына қызмет көрсететін қаржы - несие ұйымы, несие жүйесінің жұмысы шаруашылық құрылымды дамытуда айырықша роль ойнайды. Қаржы - несие тетігінің тиімділігі мен үздіксіз жұмыс істеуіне тек жеке шаруашылық бірліктерінің қаражатты уақтылы алып тұруы ғана емес, сонымен бірге тұтас ел экономикасының даму қарқыны да тәуелді.

- Ұлттық банкі, оның мақсаты мен міндеттері, қызметінің бағыттары, меншікті қаражаттары мен пайдасы.

Орталық банктер бүкіл елдің несие жүйесін бақылаушы әрі реттеуші бас органның ролін атқара отырып, еркше орынға ие және экономикалық басқарудың мемлекеттік органы болып табылады. Олардың басшылық ролі мемлекет берген үлкен өкілеттіліктермен анықталады.

Орталық банк елдің эммиссиялық, резервтік және кассалық орталығы, сондай - ақ ол норма шығару, басқару құқықтарына ие «банктердің банкі», «соңға сатыда несие беуші» ролін атқарады, ақша - несиелік және валюталық саясатты анықтайды, оның негізгі мақсаты пайда табу емес, ақша - несие саясаттын жүзеге асыру және елдің несиелік жүйесін басқару болып табылады.

Әлемдік тәжірибе көрсеткендей, мемлекеттік Орталық банкіге кең өкілеттік ьеруі екінші деңгейдегі банк жүйесінің тиімді жұмыс істеуін ақмтамасыз етеді.

«Қазақстан Республикасының Ұлттық банкі туралы» Заңы бойынша ҚР - ның Ұлттық банкі ҚР - ның Орталық банкі және республикамыздағы банк жүйесінің жоғары деңгейі болып табылады.

Ұлттық банк - ақша резервтерінен, алтын валюта резервтерінен, басқа да материалдық құндылықтардан тұратын жекеше мүлкі бар заңды тұлға. Мүліктің құралу көздеріне - банк ісінен түскен табыстар, бағалы қағаздардан түскен табыстар және сәйкес бюджеттерден түскен дотациялар жатады.

ҚР - ның Ұлттық банкінің негізгі міндеті

- Қазақстанның экономикалық дамуы және оның дүниежүзілік экономикаға интеграциялануы мақсаттарына жетуге көмектесетін ақша айналысы, несие, банктік есептеулерді және валюталық қатынастар саласындағы мемлекеттік саясатты жасау және жүзеге асыру;

- Ақша - несие және банк жүйесніңі тұрақтылығын қамтамасыз етуге көмектесу;

- Банктік және басқа несиелік мекемелердің қызметін реттейтін ережелерді жасау және олардың орындалуына бақылау жасау негізінде банк несие беушілердің, салымшылардың мүдделерін қорғауы.

Ұлттық банкі жұмысының негізгі бағыттары:

- Елдегі несиелік ресурстарды және ақша айналысын басқару;

- өзіне бағынышты мекемелер арқылы ақшалай түсімді инкассациялауды ұйымдастыру және жүзеге асыру;

- халық шаруашылығындағы несиелік, есеп айырысу және кассалық опреацияларды жүзеге асыру бойынша ережелерді, әдістемелік инструкциялық нормативтік актіледі шығару, есеп жүргізу және банктердің есеп беруін ұйымдастыру;

- банк ісі лицензиялау, ақша - несиелік реттеудің әдістерінің формаларын талдау;

- банк ісін бақылау және қадағалау;

- елдің банк жүйесінің тәуелсіз балансын жасау;

- ғылыми - зеттеу және аналитикалық жұмыстар жүргізу;

- валюталық операцияларды жүргізу ережелерін және тәртібін жасау, біркелкі валюталық саясатын жүргізу және т. б.

Ұлттық банктің несиелік ресурстары мыналардың есебінен

құралады:

- меншікті қаражаттары;

- басқа банктерден тартылған және келісімшарт негізінде Ұлттық банкіге орналастырылған ақшалай қаражаттар;

- ҚР -нан тыс жерлерден тартылған қаражаттар;

- Мемлекеттік арнайы қорлардан және бюджеттің уақытша бос қаражаттарынан.

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz